第一节 上市价格的单因素模型检验

股票定价具有极大的不确定性,相关影响因素十分庞杂。概括来说,主要包括三个层面:一是公司业绩、财务状况、治理结构、行业成长性等基本面因素;二是公司股本规模、股票市场行情、资金供求等市场面因素;三是政府和监管当局对股票发行方式、交易方式的制度规定,对市场运行的干预措施等政策面因素。对于新股上市交易初期的二级市场定价来说,发行定价(一级市场价格)具有明显的直接影响,二级市场价格就是直接在发行价格的基础上进一步由市场竞争形成的。因此,发行定价不合理(例如定价偏低)或二级市场不健康(例如交易过度萧条或泡沫过大)无疑会导致一、二级市场价格的高度背离,这种情况在我国目前很是明显。

从一、二级市场价格的关系方面进一步分析,新股的上市交易价格必然包含着发行价格以及一级市场申购者的机会成本和风险升水。这里机会成本是指投资者在新股申购过程中可能失去的无风险收益,它主要与申购时间及贴现利率有关;风险升水则是由投资于新股申购的风险所带来的补偿,是与投资者承担的投资风险相对应的收益,它主要由申购成功的概率(中签率)、上市交易价格及其与新股发行价格之间的差额决定。超过投入成本、机会成本和风险升水之上的额外收益,则是新股的超额收益(abnormal return)。总之,新股的二级市场价格就包含了四个部分:发行价格、申购投资的机会成本、风险收益和超额收益。

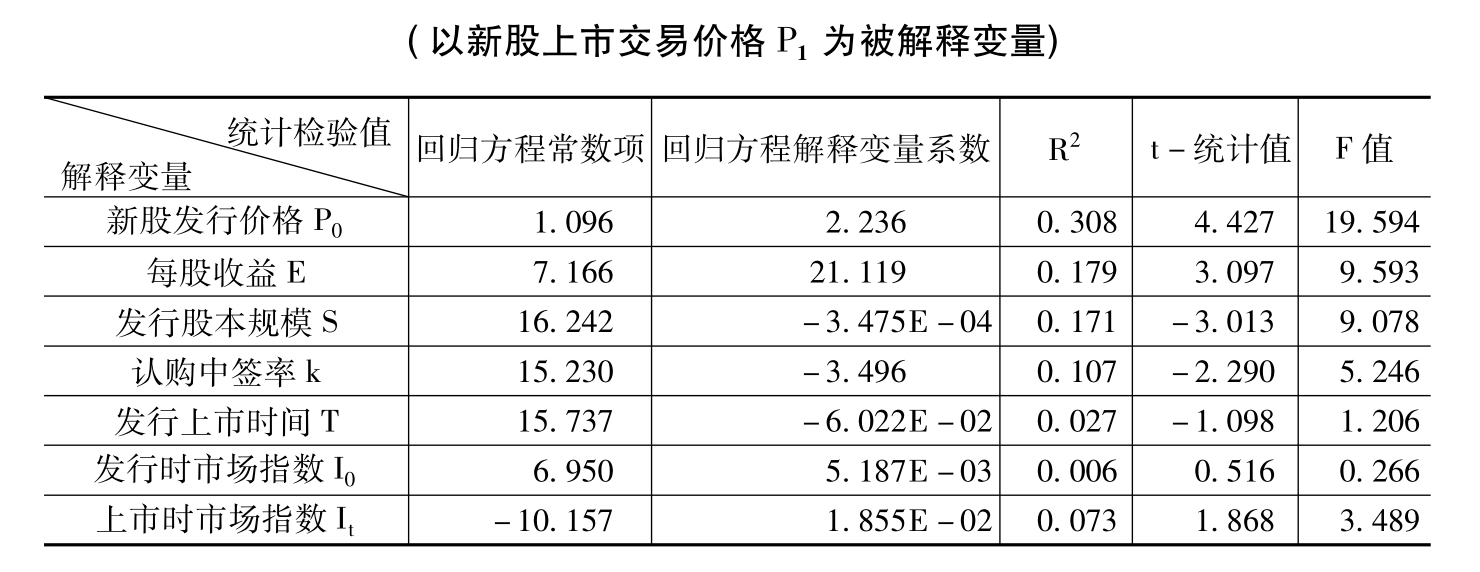

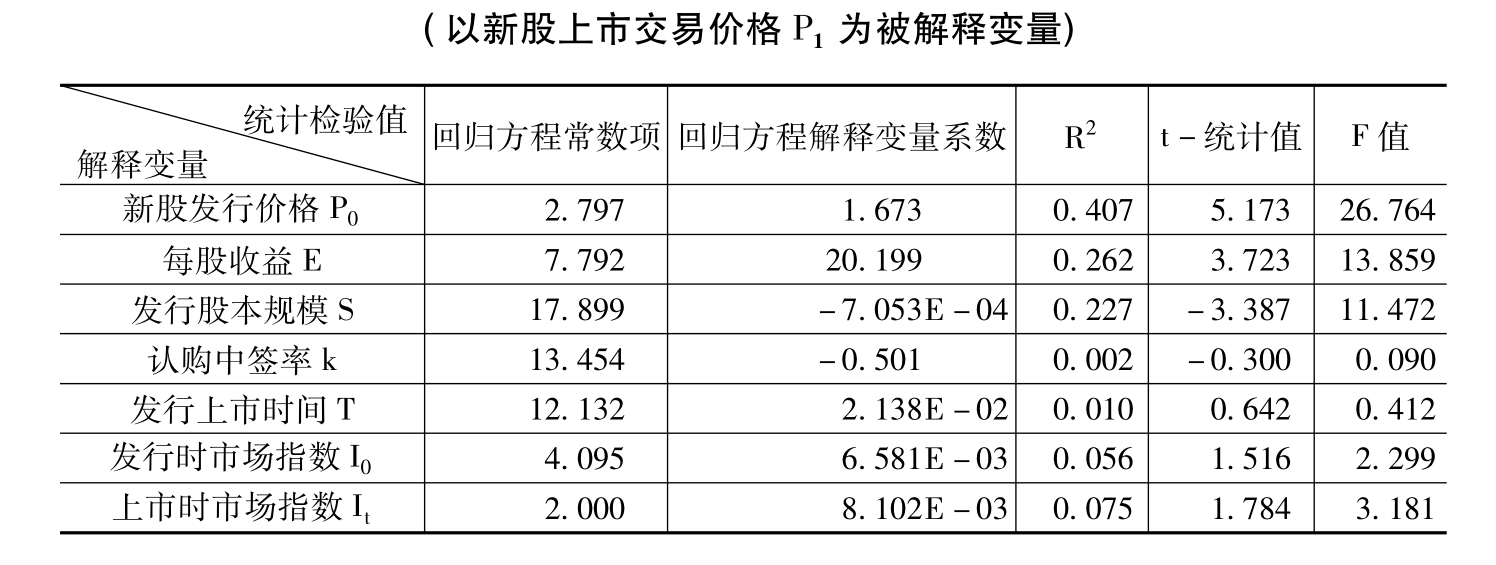

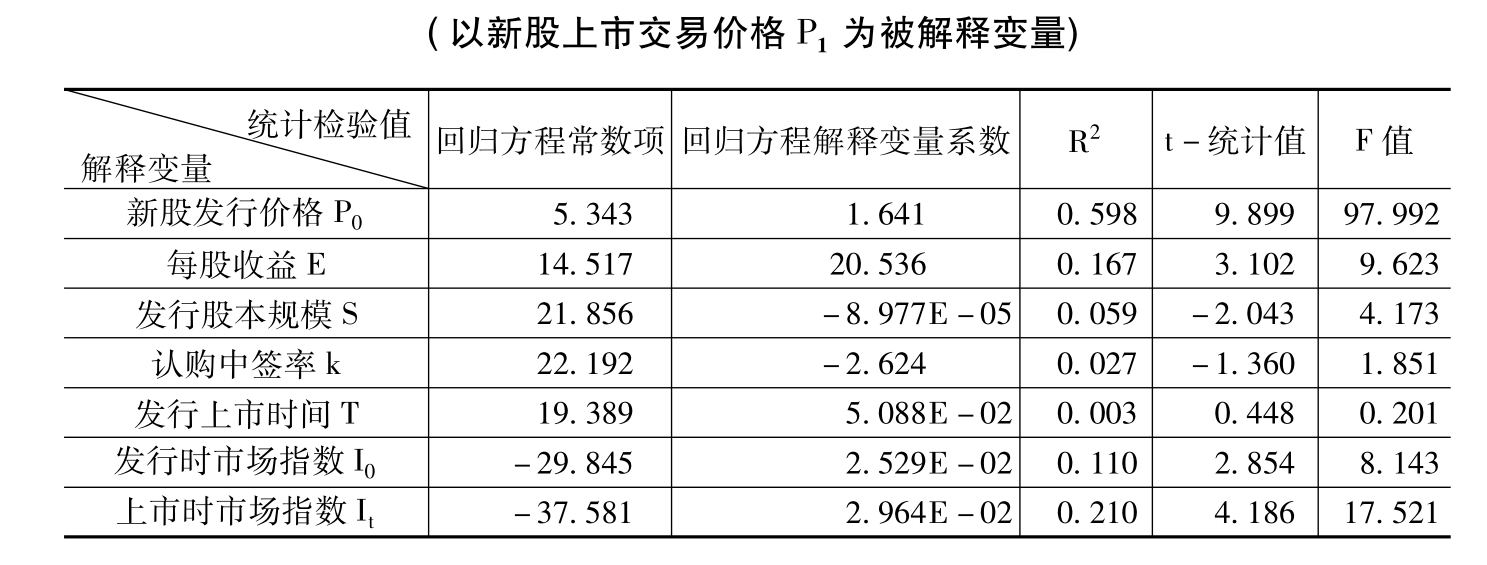

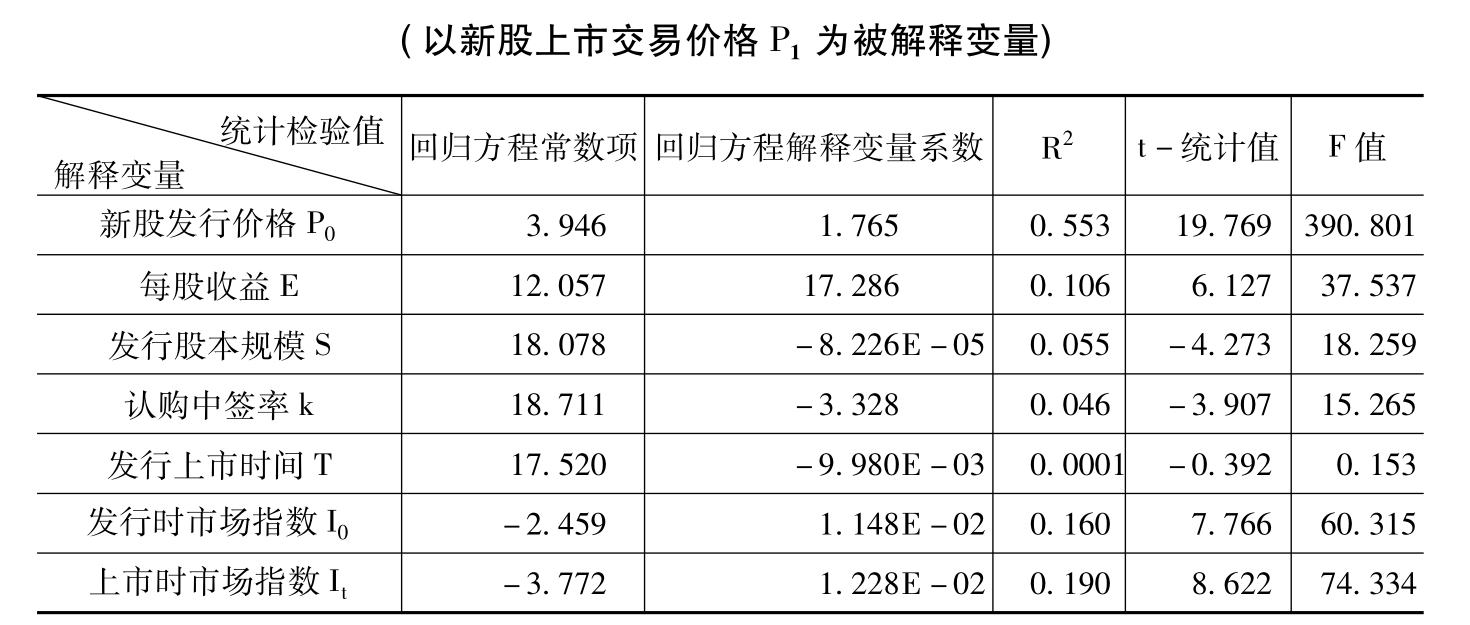

现在,我们根据上面的论述对影响新股二级市场定价的因素进行实证分析,以确定具有显著性的实际影响因素。这些因素包括新股的发行价格(P0),公司业绩(用每股收益E代表),公司股本规模S(总股本和发行流通股规模),申购时间T(从认购日直至新股上市交易日之间的间隔),新股发行日和上市交易日的市场行情(用市场指数I0和It来表示),新股申购成功的概率即中签率(k)。作为因变量的上市交易价格,取上市首日的收盘价。

模型: Pt= a+ bX,X分别取P0、E、S、k、T、I0、It

表10—1 1998年单因素回归方程的统计检验值

表10—2 1999年单因素回归方程的统计检验值

表10—3 2000年单因素回归方程的统计检验值

表10—4 2001年单因素回归方程的统计检验值

表10—5 2002年单因素回归方程的统计检验值

表10—6 1998~2002年单因素回归方程的统计检验值

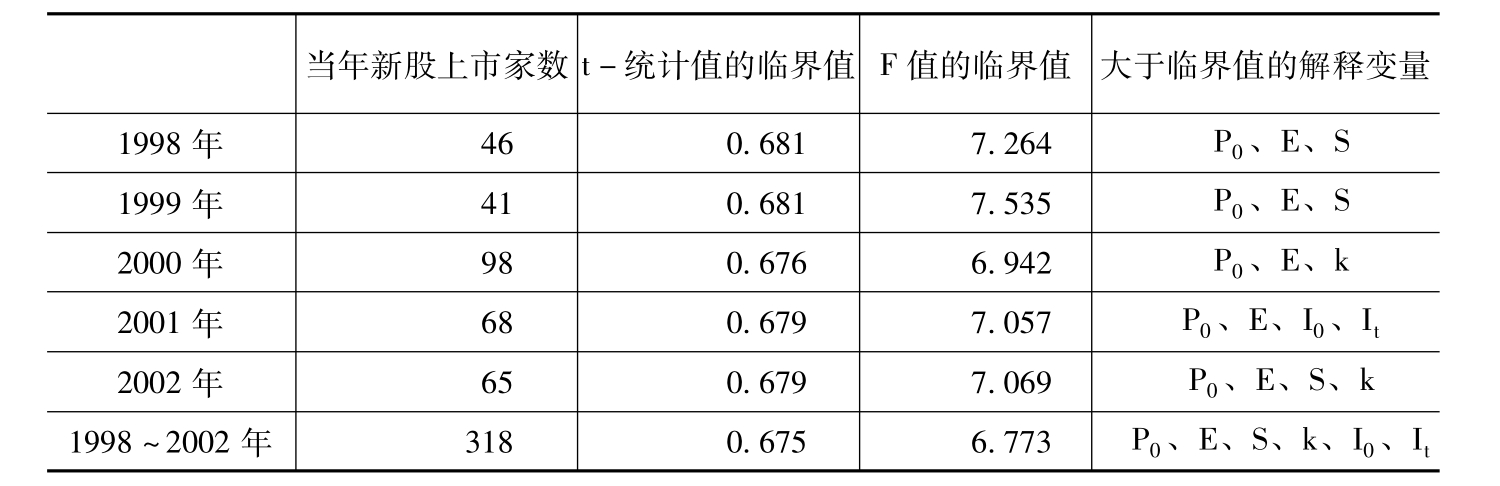

表10—7 单因素回归方程的显著性检验

注:该表所有的统计检验都是在5%的显著水平下进行;该表最后一列的所有解释变量的t-统计值和F值都大于相应的临界值,表示其中的每一个解释变量以及以该解释变量进行回归的单因素方程拒绝零假设,对被解释变量P0有显著影响。

全部数据回归分析表明,除了时间间隔T以外,其他各种因素都对新股上市定价Pt具有一定程度的显著作用。其中发行价格P0、每股收益E、发行股本规模S和认购中签率k显著性明显,而发行日市场指数I0和上市日市场指数It则在1998~2001年的长期回归分析中具有显著作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。