第一节 我国高科技上市公司价值区域计算

一、理论准备

由于我国高科技上市公司在主板市场上市,其上市条件与传统公司相一致[1]。因此,大部分高科技公司已达到一定规模、经营较长时间并具有良好经营业绩,已处于公司发展的成长后期或成熟期。通过对我国实际高科技上市公司经营业绩分析也可以看出,1997~2001年亏损的高科技上市公司占其总数1%不到。因此,对我国高科技上市公司不宜采取实物期权方法进行价值评估,而采用传统价值评估方法的改进模型较合理。对传统方法的改进必须根据我国高科技公司的发展阶段和经营特点进行。本文将对传统EVA模型进行改进,并结合贴现现金流模型,提出新的价值评估模型。该模型称为改进后的经济价值增加值(Mended Economic Value Added,简称MEVA)模型。

(一)模型导入

在本文第二章已经介绍过,EVA模型是从股东角度评价上市公司价值的模型,它用经济价值增加值取代利润来评价公司价值,其公式为:

其中V=公司价值,C=投入资本额(股权资本额投入+债务资本投入额),EVAt=第t年的经济价值增长值。EVA可以通过下式计算:

![]()

其中ROIC=公司实际收益率,WACC=加权平均资本成本率。

该模型的好处是通过对R&D等项目资本化,对不同风险级别的公司考虑不同的股本机会成本,能较为客观地评价公司价值增长潜力,尤其适用于高科技公司价值评估过程。对于中国上市公司来说,由于会计信息透明度和规范化程度不够,部分上市公司为了达到某种目的,如获得配股资格、配合庄家炒作或避免摘牌等,往往进行利润操控。因此,从公司利润状况很难获得公司真实经营状况,用EVA模型能有效避免这一问题。

该模型在确定公司经济价值增加值方面也存在不足,主要表现为两个问题:第一个问题是加权资本成本率难于准确计算,加权资本成本率=股权资本比例×股权资本成本率+债权资本比例×债权资本成本率× (1-所得税率),其中的债权资本成本率可以用无风险利率来计算。但股权资本成本率的计算方法很多,包括CAPM模型、风险因素加成模型和法玛—弗伦岑的三因素模型等。由于模型选择不同,甚至同一模型参数选择不同都可能产生不同的计算结果,如理论界往往采用CAPM模型。但其中的无风险利率、市场收益水平及β值都选择不同,其计算结果也会不一样。第二个问题是,该模型仍然将利润作为模型计算依据,没有避免本文前面提到的利润操纵行为的影响。

针对EVA模型的不足,本文将采用改进后的EVA模型。首先,避免像国内学者以往简单地对所有高科技上市公司采取25%或30%[2]比率计算股权成本率的方法。本文将采取风险因素加成方法,对股权风险成本率的确定将以净资产收益率为基础,再根据公司主营业务比例、利润水平及资产负债比例等财务指标,而且将通过行业分析及公司竞争优势理论将公司所属行业因素及管理水平考虑进去,获得综合的风险成本指标,尽量考虑到不同高科技上市公司的股权成本率。其次,除利润指标外,将现金流指标一起纳入计算范畴,即通过预测未来公司现金流增长幅度,并将其与利润指标一起折现到现值,以减轻利润指标预测过程中受到人为因素的影响。经过改进的模型用下式表示:

其中EVA仍然沿用前面的概念,但WACC中股权成本率的计算将根据上市公司所属行业、股本规模及业绩情况不同而确定不同比例; CASHt表示第t年的现金流量的增量。a和b是比例权重,a+ b= 1。r1表示对EVA的折现率,r2表示对CASH的折现率。上述公式中a和b不同的取值需要根据实践检验确定,其检验的依据是上市公司主营业务的持续增长率与现金和利润的依赖度。本文通过回归分析得出a∶b接近0.53∶0.47,为简单起见,将其设为0.5∶0.5。而r1和r2对同一公司来说,可假设取同一数值。本文以1年期国债收益率(=2.19%)为依据。

(二)价值区域

对上市公司价值评估必须有一系列的指标预测,预测的合理与否对价值评估结果影响很大,但诸多预测因素中最核心的是预测上市公司的增长率。由于预测过程中受主观因素影响很大,因此价值结果不可能是惟一值。尤其高科技上市公司与传统公司相比其技术风险更大,市场竞争更激烈,公司增长率也更加不确定。因此,使用惟一指标预测得出的价值结果与高科技上市公司的真实价值可能相差悬殊。为了更接近高科技上市公司的真实价值,本文采用价值区域的方式。即通过对上市公司增长率假设乐观和悲观两种可能性,并据此根据上述模型得出高科技上市公司乐观和悲观两种价值结果,两种结果构成高科技上市公司的价值区域。

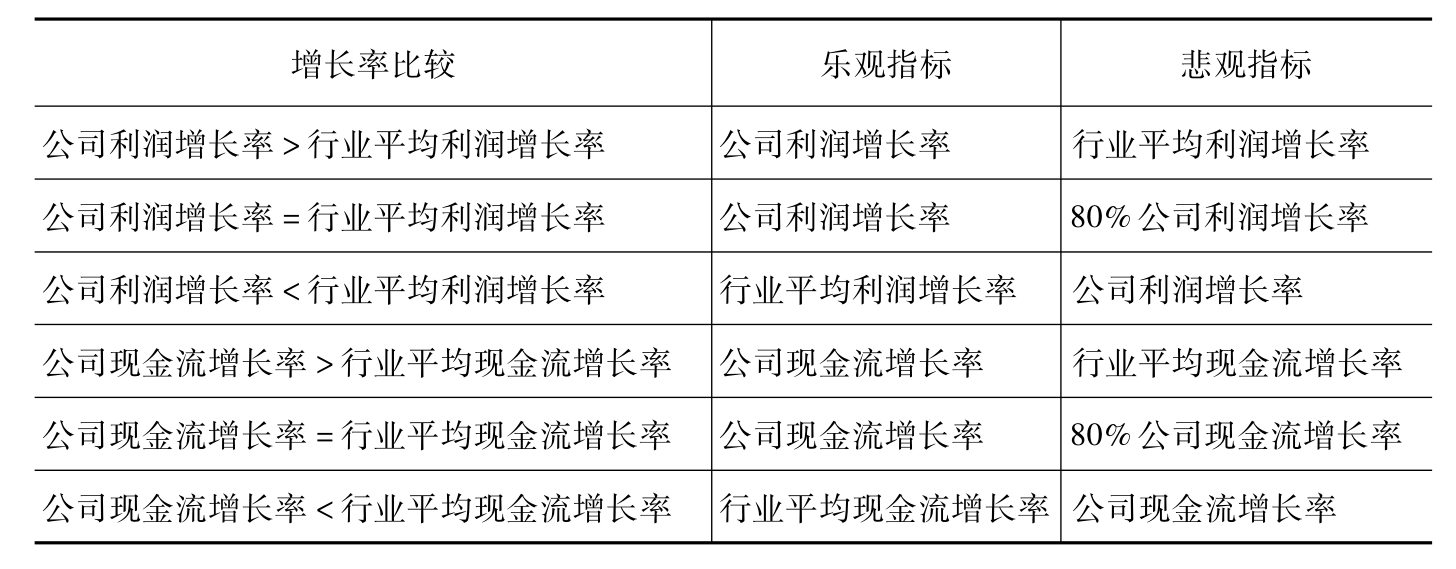

本文用行业增长率和公司增长率来对增长率进行乐观和悲观预测。如果公司增长率高于行业增长率,则公司增长率为乐观指标,而行业增长率为悲观指标。相反,则公司增长率为悲观指标,行业增长率为乐观指标。如果两种增长率一致,则将该指标定义为乐观指标,而悲观指标则在该指标基础上降低20%。增长率乐观和悲观的选择方法同时适用于利润和现金流两种指标,具体见表4—1所示。

表4—1 高科技上市公司增长率乐观和悲观指标选择表

(三)成长周期

任何公司都有创业、成长、成熟和衰退的公司生命周期,公司成长周期的预测对价值评估结果也具有重大影响。国内学者对我国高科技上市公司成长周期的假设一般选择为10年(朱武祥,2000),或者是5年和10年两种选择(檀向球,2001)。根据本章前面对高科技上市公司平均增长率的计算,我国高科技上市公司保持稳定成长期的时间平均为三年左右,而每股收益更是逐年递减。由此可以看出我国上市公司的业绩非常不稳定,公司短期经营行为严重。本文将根据我国高科技上市公司的实际情况,并假设在市场监管更加严格规范、我国高科技产业稳步发展的宏观环境下,公司成长周期会有所提高。因此,本文假设高科技上市公司能保持平均为5年的稳定成长周期,并将利润和现金流成长周期假设为同一值。

二、样本选择

本文以上海证券市场75家高科技上市公司为样本,分别计算其价值区域。

数据时间为1997~2001年年底,期间所有的财务数据及行业数据作为分析的基础,行业增长率为行业最近三年的平均增长率[3]再与国家有关部门对高科技行业增长速度预测值的算术平均值,上市公司现金流增长率为最近三年的算术平均增长率。

三、计算结果

根据公式(4-3)将样本数据代入计算后,得出上海证券市场75家高科技上市公司2001年年底时的价值区域计算结果(详见表4—2)。从表4—2可以看出,74家[4]高科技上市公司2001年年底的价值区域上限平均为每股8.35元,价值区域下限平均为每股7.44元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。