第三节 我国主板市场高科技上市公司分析

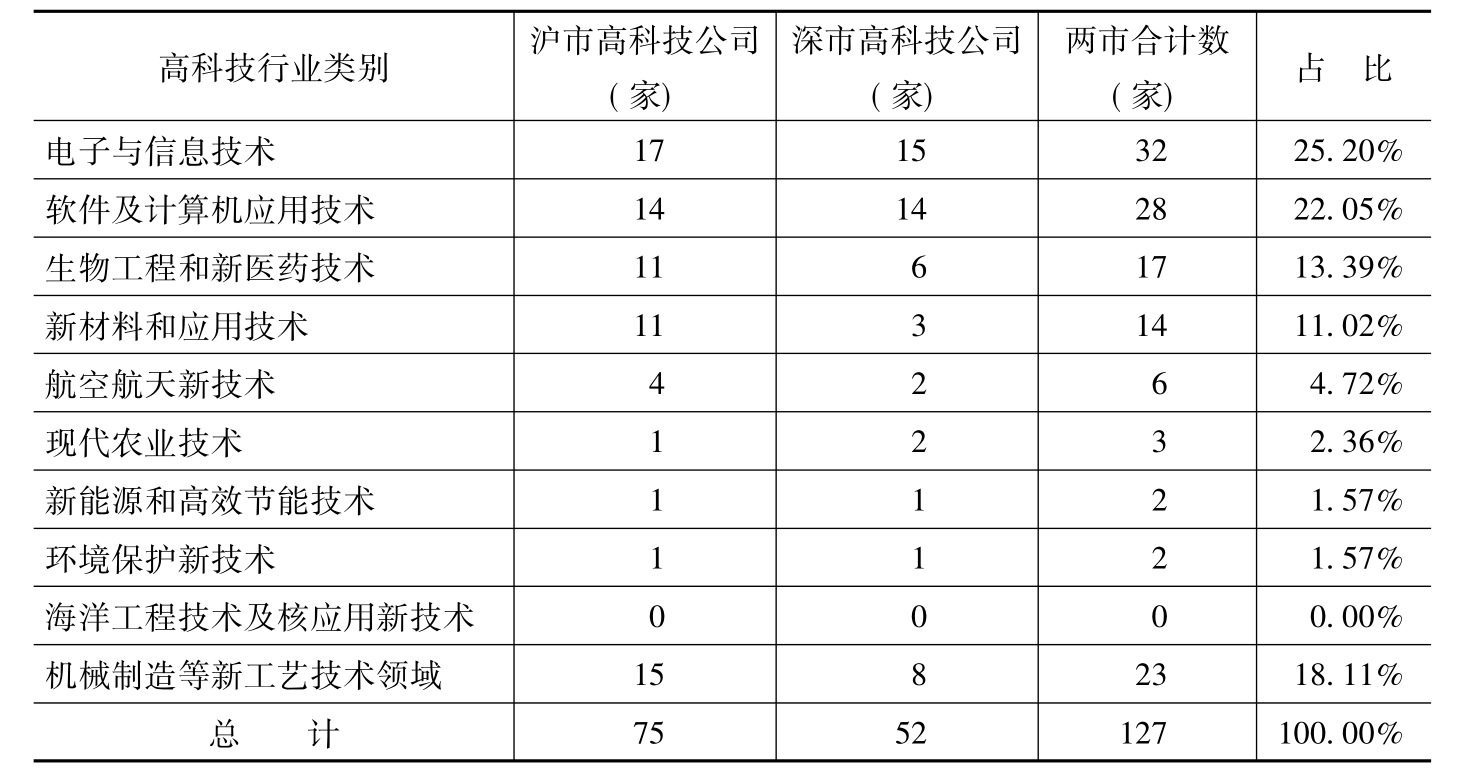

一、高科技上市公司分行业统计

从表3—3可以看出,我国高科技上市公司在行业分布上主要集中在电子与信息技术、软件与计算机应用技术两大行业。两大行业高科技上市公司几乎占总体高科技上市公司的50%,而如果将生物工程与新医药技术以及新材料和应用技术两大行业包括在内,则四大行业高科技上市公司占总体高科技上市公司的比例达到了70%以上,说明我国与西方发达国家一样,都将信息技术、生物医药及新材料三大行业作为国家重点发展的高科技产业,并在其从资本市场融资方面给予大力的支持。

数据来源:根据巨灵信息系统、三大证券报公布的年报数据整理得出。

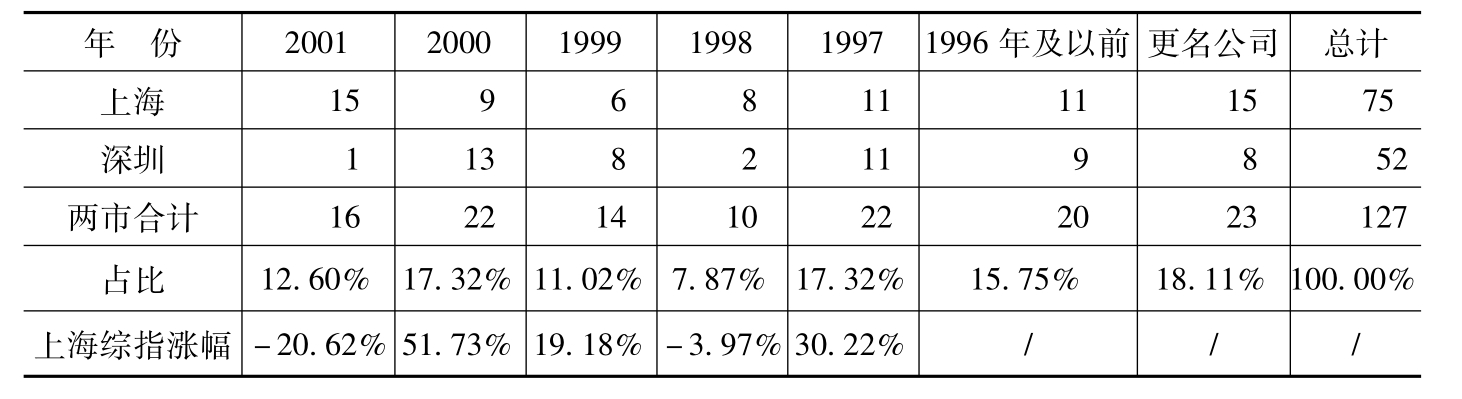

二、高科技上市公司上市年代及类别分析

表3—4 我国证券市场高科技上市公司上市方式及年代统计表

数据来源:根据巨灵信息系统、三大证券报公布年报及巨潮网站的公开数据整理计算得出。

从表3—4可以看出,深沪市场127家高科技公司中有23家为更名的高科技公司,占比为18.11%。真正通过首发上市的高科技公司为104家,占比为81.89%。而上市的高科技公司集中在1997年以后,而且随着深沪股市的涨跌情况而变动较大,在市场上涨的1997年、1999年和2000年,首发上市的高科技公司数明显超过市场下跌的1998年和2001年。

从我国高科技公司成立与上市之间的时间间隔来看,我国高科技公司上市之前平均已成立2.08年,明显比美国Nasdaq市场的高科技公司更长一些,具体见表3—5。

表3—5 我国证券市场高科技上市公司成立日期与上市日期相差年数统计表

数据来源:根据巨灵信息系统、三大证券报公布年报及巨潮网站的公开数据整理计算得出。

三、上市高科技公司财务数据分析

从表3—6可以看出,以2001年年底财务数据为依据,127家上市高科技公司平均主营业务增长率为30.09%,达到了较高水平,但低于所有上市公司平均水平。主要原因是深圳市场没有新股发行,上海市场2001年由于受世界高科技股走势低迷的影响,IPO中高科技股票比例较少。由于新股上市对业绩贡献较大,从而导致所有上市公司主营业务增长率水平高于高科技上市公司的平均水平。高科技上市公司的平均净利润增长率仅为1%,略高于所有上市公司平均水平;平均每股收益只有0.23元。尽管高于所有上市公司平均水平,但与上年相比有较大幅度下降。主要原因之一是证监会2001年发布的财务制度规定要求所有上市公司必须进行四项计提,对利润水平影响较大;另一个重要原因是自2000年开始,证监会加大了对上市公司业绩造假的查处力度,使许多上市公司的业绩水分被有效挤出。从表3—7可以看出,我国高科技上市公司的平均每股收益逐年下降,而2001年的平均每股收益比上年下降了21.96%,为历年来之最。

表3—6 我国证券市场高科技上市公司2001年财务数据统计表

数据来源:根据巨灵信息系统、三大证券报公布年报及巨潮网站的公开数据整理计算得出。

高科技上市公司平均流通股本为9973万股,总股本为26135万股。由于我国高科技公司在主板市场上市,与美国专门为中小科技公司设立的Nasdaq市场要求不同,其股本规模偏大,并与深沪市场上市公司平均水平相差不大。

表3—7 我国证券市场高科技上市公司每股收益分年份及市场统计表

数据来源:根据巨灵信息系统、三大证券报公布年报及巨潮网站的公开数据整理计算得出。

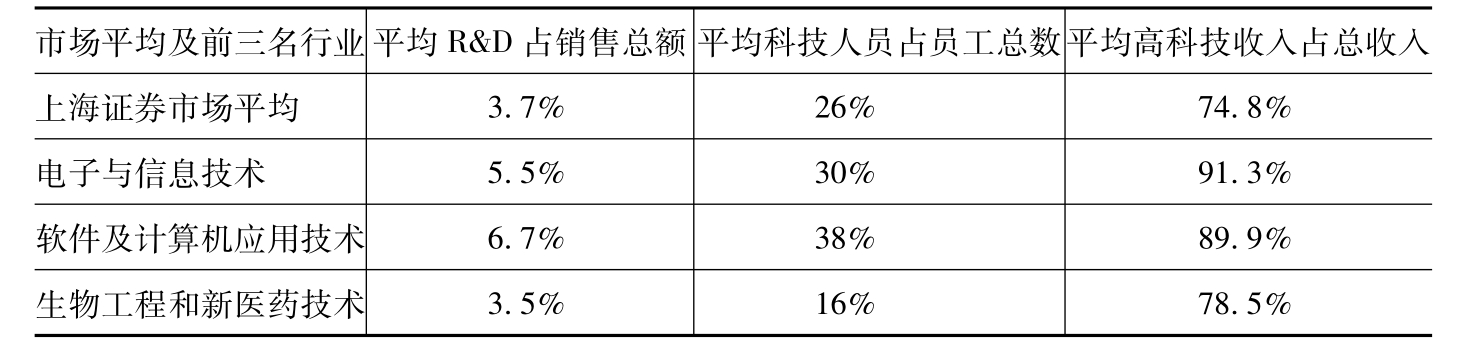

四、上市高科技公司高科技指标状况

我国高科技上市公司科技指标以上海证券市场为例,2001年上海证券市场75家高科技公司平均R&D占销售总额比例为3.7%,科技人员占总员工比例平均为26%,高科技收入占总收入比例平均为74.8%。其中,科技指标靠前的三个行业分别是电子与信息技术、软件及计算机应用技术以及生物工程和新医药技术行业,具体指标见表3—8。可以看出,我国高科技上市公司R&D占销售总额的比例与我国要求的高科技公司必须达到5%的标准还存在一定差距,与美国等发达国家的科技公司相比差距更远。但三项指标均超过了本文提出的高科技公司的标准,这是因为本文设定的标准更加针对我国高科技产业发展的实际情况,从而也有利于对我国高科技公司进行更深入和范围更广的研究。

表3—8 2001年上海证券高科技上市公司科技指标统计表

数据来源:根据巨灵信息系统、三大证券报公布年报及巨潮网站的公开数据整理计算得出。

【注释】

[1]科技活动经费=研究与发展(R&D)经费+科技服务经费,由于我国科技统计指标不完善,以前都是采取科技活动经费的计划经济体制下的统计指标,对R&D的统计在1999年开始实施,但数据资料还很不全面也不够准确。

[2]国家科技部1998年发布的“中国科技指标”,以下未注明的数据皆为此出处。

[3]研发强度(R&D Intensity),又称研发集中度(R&D Concentration),指研发经费占国内生产总值(GDP)的百分比(R&D/GDP),是反映一国经济增长方式的重要指标,成为国际上评价一国科技实力或科技竞争力的核心指标。

[4]此比例为国家科技部2000年以前适用的高新技术公司认定标准,2000年颁布的标准规定R&D占公司销售收入的比例必须达到5%以上。

[5]该项问卷是在中信证券研究所金融创新产品小组的帮助下进行的,本项问卷于2002年5 月1日到5月30日结束,问卷反馈率达到97%。

[6]本文向10家证券营业部的投资者发放了1000份调查问卷,收回有效问卷870份。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。