三、我国农业类上市公司的现状分析

正是由于农业类上市公司发挥了不可忽视的作用,国内学者们对其进行了相关的研究。农业类上市公司一直以来被誉为农业龙头企业的典范,是我国证券市场上很特殊的一个行业板块。关于农业类上市公司的研究,笔者进行了梳理,目前理论界的研究主要集中在以下几个方面:

1.对农业类上市公司经营绩效及其评价的研究

许彪等(2000)通过对我国农业类上市公司现状的研究,揭示农业类上市公司的特点和经营中存在的问题:由于从事农业生产的效益比较低,一些农业企业实施多元化经营,开始增加非主营业务投入,以求得利润的快速上升,导致农业在公司主营业务收入中的比例逐年下降,然而实际的经营效果却并不尽如人意。

沈晓明等(2002)研究了农业类上市公司在享受补贴政策以后的状况,研究发现农业类上市公司对国家的补贴收入体现的影响是乐观的。由于补贴政策的实施,使上市公司的经营困境在短期内得以掩盖,上市公司也就延误了内部治理的时间,投资者对此会进入误区;从公司管理层看,管理当局就会养成公司表现不佳不找市场自我解决而找政府要政策的惯性,龙头企业完全市场化的进程会因为这种惯性而受到限制。邹彩芬等(2002)选取36家农业类上市公司(1998年前(含1998年)上市的),利用非均衡面板数据,从农业类上市公司绩效的角度实证分析了国家的财政扶持政策、税收优惠政策对其的影响。结果表明,农业类上市公司对税收优惠政策会表现出明显效应,企业的偿债能力在直接财政补贴政策的副作用下是显著增加了,企业管理层的寻租行为和相应的不作为行为得到了纵容。

林万龙(2004)对58家农业类上市公司进行了研究,选取的样本期间为2000~2002年,实证分析表明,农业产业化龙头企业在我国政府的扶持政策下缺乏效率,在政府扶持下,龙头企业农业相关产出并没有达到所期望的增长程度,因而也就谈不上对当地农产品原料产销的带动作用。何凤平(2008)运用时序多指标综合评价方法评价农业类上市公司的经营业绩,间接反映农业类上市公司的经营风险水平,并且针对农业类上市公司多元化经营现象,提出加强农业类上市公司多元化经营战略风险控制的总的指导原则。

2.对农业类上市公司投资和可持续发展及公司治理的研究

闫华红(2004)以农业类上市公司为对象构建了提高投资决策质量和效果的系统思维分析框架。葛永波(2005)在大量实证分析的基础上揭示了农业类上市公司投资实践中的具体问题。王玉春和花贵如(2006)采用美国财务学家罗伯特·C.希金斯的可持续增长分析模型,利用配对样本的T检验法和威尔科克森的符号检验法,对中国农业类上市公司可持续增长进行实证研究。研究发现,中国农业类上市公司的实际增长率高于可持续增长率且可持续能力不足,过快增长缺乏权益资本保障。

农业类上市公司治理结构方面的研究主要是关注农业类上市公司融资、股权结构、公司治理及企业竞争力等诸方面的现状问题的研究。

辛焕平等(2006)运用逻辑分析法构建了一个农业产业化、农业企业公司治理结构与信息披露的理论框架,并以目前沪深股市农业类上市公司为样本,运用Logistic回归分析法,检验了农业类上市公司治理结构与信息披露的关系。结果发现,公司治理结构良好的上市公司信息披露质量较高,对投资者利益的保护更好。黄晓波和冯浩(2006)对27家农业类上市公司2002~2004年的股权结构和公司绩效进行了实证分析结果发现:提高流通股比例无助于改进公司绩效,股票的流通性不是影响农业类上市公司绩效的主要因素;资产负债率对公司绩效有显著的负面影响,减轻债务负担有利于改进公司绩效;董事薪酬的提高对公司绩效有显著的负面影响,经理薪酬的提高对公司绩效有较显著的正面影响。葛永波(2007)运用新的研究思路与方法,对我国农业类上市公司的融资偏好与融资结构特征分别进行了实证研究,结果发现虽然融资结构特征体现出明显的股权融资依赖性,但企业并不具有股权融资偏好。

可以看到目前我国关于具体到农业类上市公司的研究多数限于治理结构、绩效和业绩等方面的研究。已有的关于农业类上市公司的研究揭示了农业类上市公司普遍存在的问题,但未能就股票价格行为特征的角度研究农业类上市公司。尤其是将农业类上市公司具体细化为农业、林业、畜牧业、渔业、农药化肥和农副产品加工业未进行系统研究。

本书借鉴以往的研究,界定的农业类上市公司范围是以《上市公司行业分类指引》为参考标准,选入A类即农业、林业、牧业、渔业的上市公司,以及参照现行的国家统计局工业普查的分类方法,按照以下标准来统计农业类上市公司:

(1)上市公司所从事的主营业务为大农业类,主营业务收入与利润主要来自与农业相关的生产与经营,或者农业生产经营业务是企业的主要业务之一。

(2)上市公司与农户或农村其他组织有直接的利益联动关系。

本书统计的农业类上市公司或暂可列入农业类上市公司的企业截至2010年12月31日共有102家。不同于已有的研究之处在于将农药化肥类的上市公司也列入本书研究的样本内。因为,笔者认为农药化肥类上市公司的经营发展直接和国家的农业政策、农业发展尤其是农田自然灾害紧密联系在一起(具体样本见附录) 。

统计得出:我国在资本市场中,上海证券交易所上市的农业类上市公司有58家,在深圳交易所上市的有44家,上市公司所在地遍及了我国26个省份,其中主要集中在四川(8家) 、新疆(7家) 、湖南(7家) 、广西(6家) 、江苏(6家) 、北京(6家)等地,从地域来看,主要分布在中西部地区占总数的近50%,因此,农业类上市公司多数处于我国经济不发达的省区。从另一角度看,因为农业类上市公司的主营业务或主导产品必定是以农业自然资源和基础农业为基础,所以目前的分布状况可以充分发挥当地的区域比较优势,当地农业的发展为农业类上市公司提供了一些优惠条件和有效资源。

在102家上市公司中目前还是处于特别处理的有10家,占总数的近10%。从上市公司的股本来看,农业类上市公司中股本数在50000万股的有72家,占总数的70%以上,股本数在50000万~100000万股的有2家,100000万股以上的有9家。可以发现,农业类上市公司股本规模多数不大,属小股本范围。

从农业类上市公司的盈利状况来看,在2002年,净资产收益率为正的有91家,净资产收益率为负的有11家,2003~2007年,其净资产收益率为负的均有10家左右,在2008年和2009年其净资产收益率为负的增加到20多家。笔者考察其净资产收益率为负的上市公司发现,多数盈利水平不高的上市公司分布在中西部省份,显然上市公司的盈利状况和当地经济发展是分不开的。

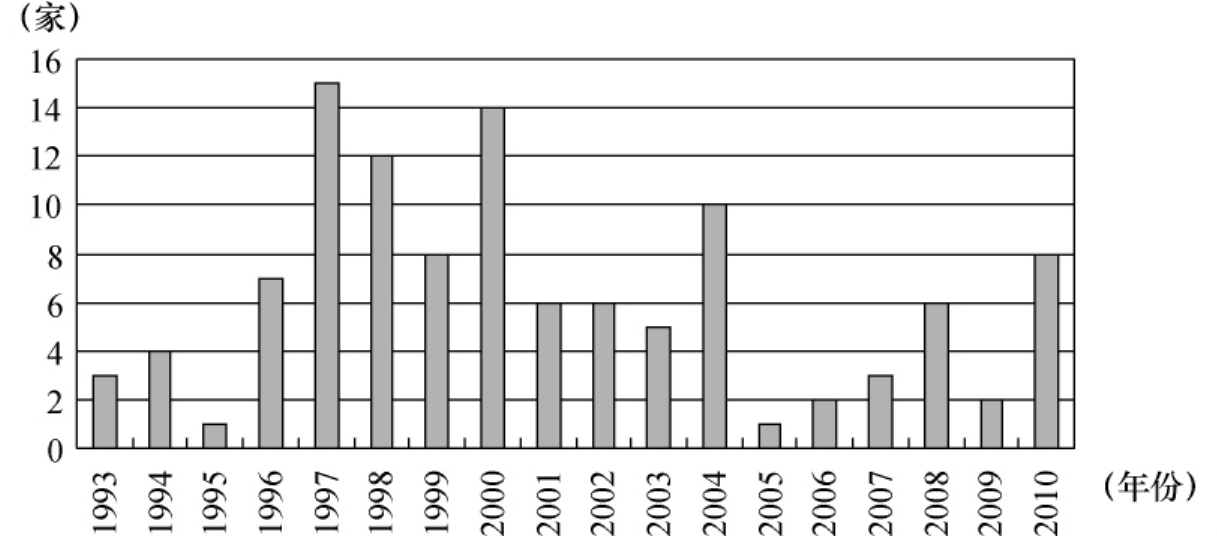

图2-1 1993~2010年我国农业类上市公司上市情况

图2-1描述了1993~2010年我国农业类上市公司上市情况,从图中看到在1996~2004年我国农业类上市公司出现了扎堆上市的状况,在2005年突然减少。在2009年有2家农业类公司上市,2010年又出现批量的农业类公司上市(8家),说明我国近年农业企业上市的数量和国家的政策扶持和导向直接相关。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。