三、不同组别农业类上市公司市场反应比较分析

在接下来的这部分内容中,分析考察不同特征的涉农公司对政策市场反应的差异性。将所有涉农公司按照一定的标准分为不同的组别,再分别依次分析不同组别之间的超额收益率与累积超额收益率之间存在的差别,并据此得出一些结论。

1.沪市、深市农业类上市公司的比较

按照农业类上市公司上市的交易所将涉农上市公司分成两组,一组为上海交易所上市的涉农公司,另一组为深圳交易所上市的涉农公司。这样分组的原因是为了检验沪深两市涉农公司在中央“一号文件”发布,股票超额收益率是否存在不同的反应。

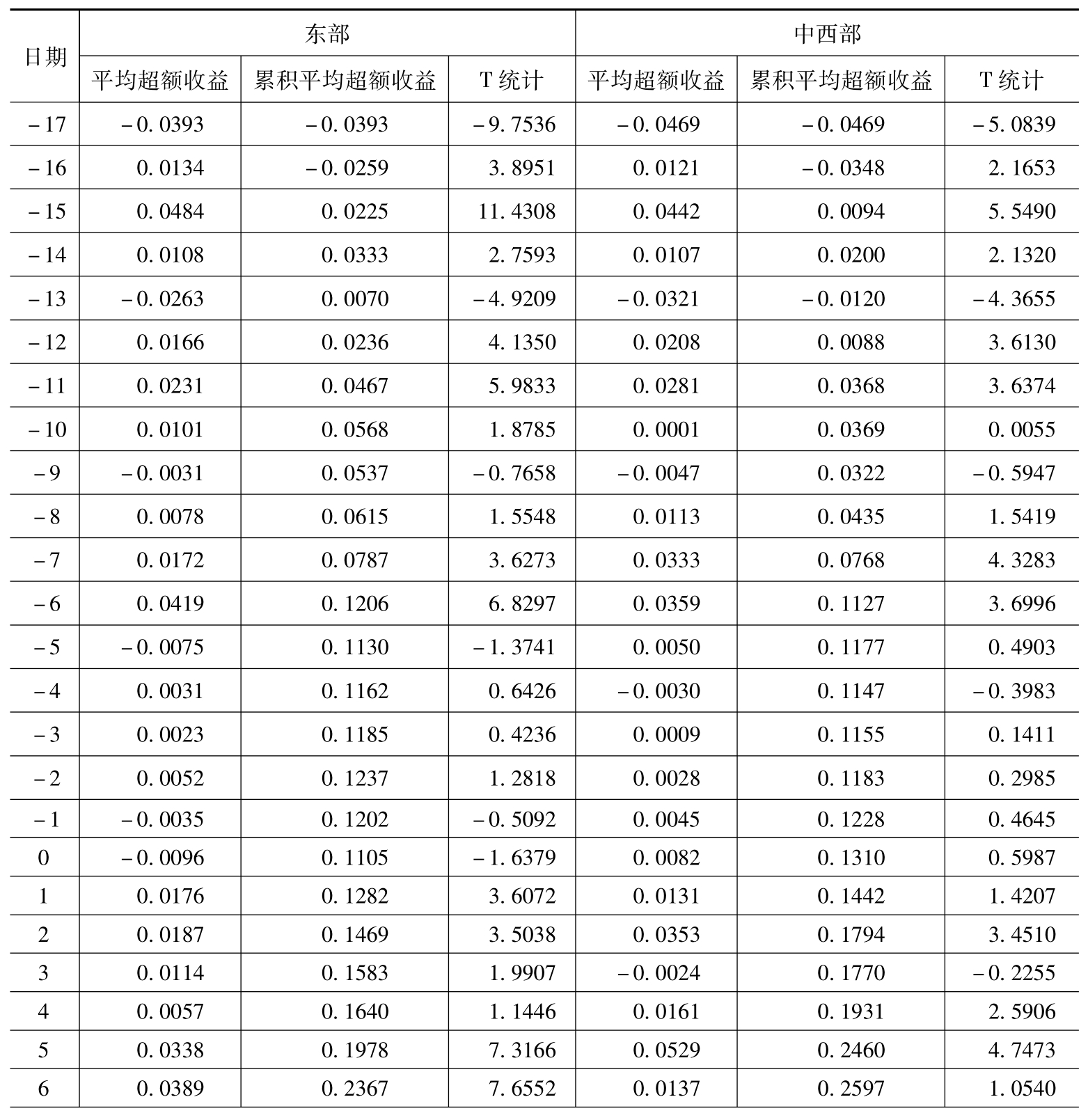

表4-7、表4-8分别列示了在不同交易所上市的农业类上市公司在第一个事件窗口和第二个事件窗口的超额收益率与累积超额收益率,同时运用T统计量进行了检验。图4-5、图4-6分别描述了在不同交易所上市的涉农公司的第一个事件窗口和第二个事件窗口的累积超额收益率运行走势。

从表4-7笔者可以看出,在深圳交易所上市的农业类上市公司在第一个事件点的ACAR1 (-17,-1)达到了13.95%,但在统计上不显著。从这17个交易日看,有6个交易日为负,11个交易日为正,并且在“t=-16、-15、-14、-12、-11、-8、-7、-6”时超额收益率显著为正。但是,在政策发布的当天,超额收益率却是负值,不过,从统计上看不显著。上海股票交易所的涉农公司表现的结果类似。这些结果说明了两市涉农公司中央“一号文件”发布前投资者已经过早地进行了好的预期,在很大程度上消化了政策效应,市场提前做出了反应。但是,从事件的整个窗口来看,深市的涉农上市公司表现的政策效应明显强于上市的涉农上市公司的表现。图4-5显示了不同交易所涉农上市公司对政策的不同反应。说明,即使是相同的行业,由于在不同的市场,其表现也存在差异。

表4-7 沪市、深市农业类上市公司在第一个事件窗口的比较

续表

图4-5 沪市、深市农业类上市公司在第一个事件期的累积超额收益走势

注:图中SS表示深市,HS表示沪市。

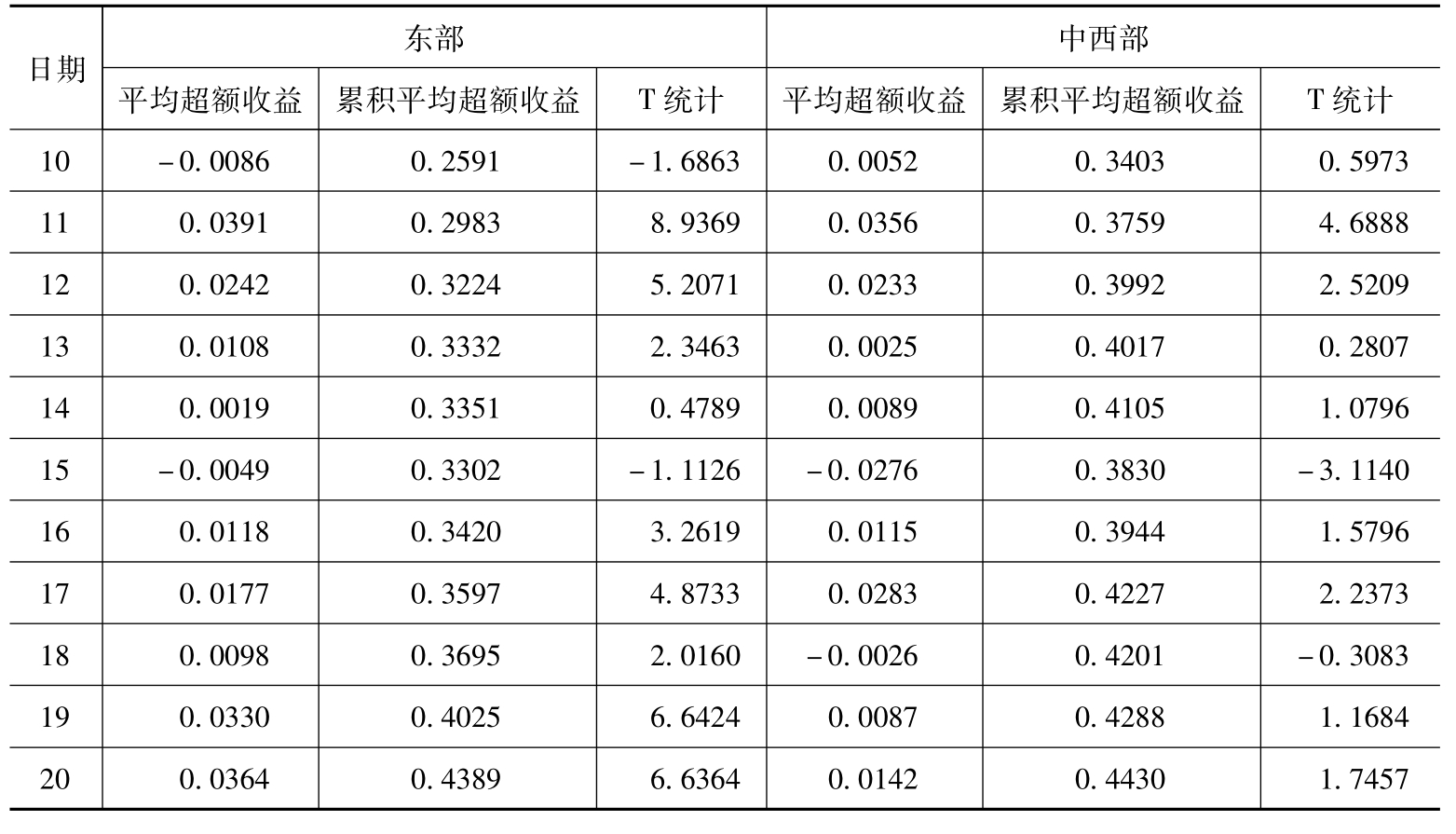

表4-8 沪市、深市农业类上市公司在第二个事件窗口的比较

续表

图4-6 沪市、深市农业类上市公司在第二个事件期的累积超额收益走势

注:图中SS表示深市,HS表示沪市。

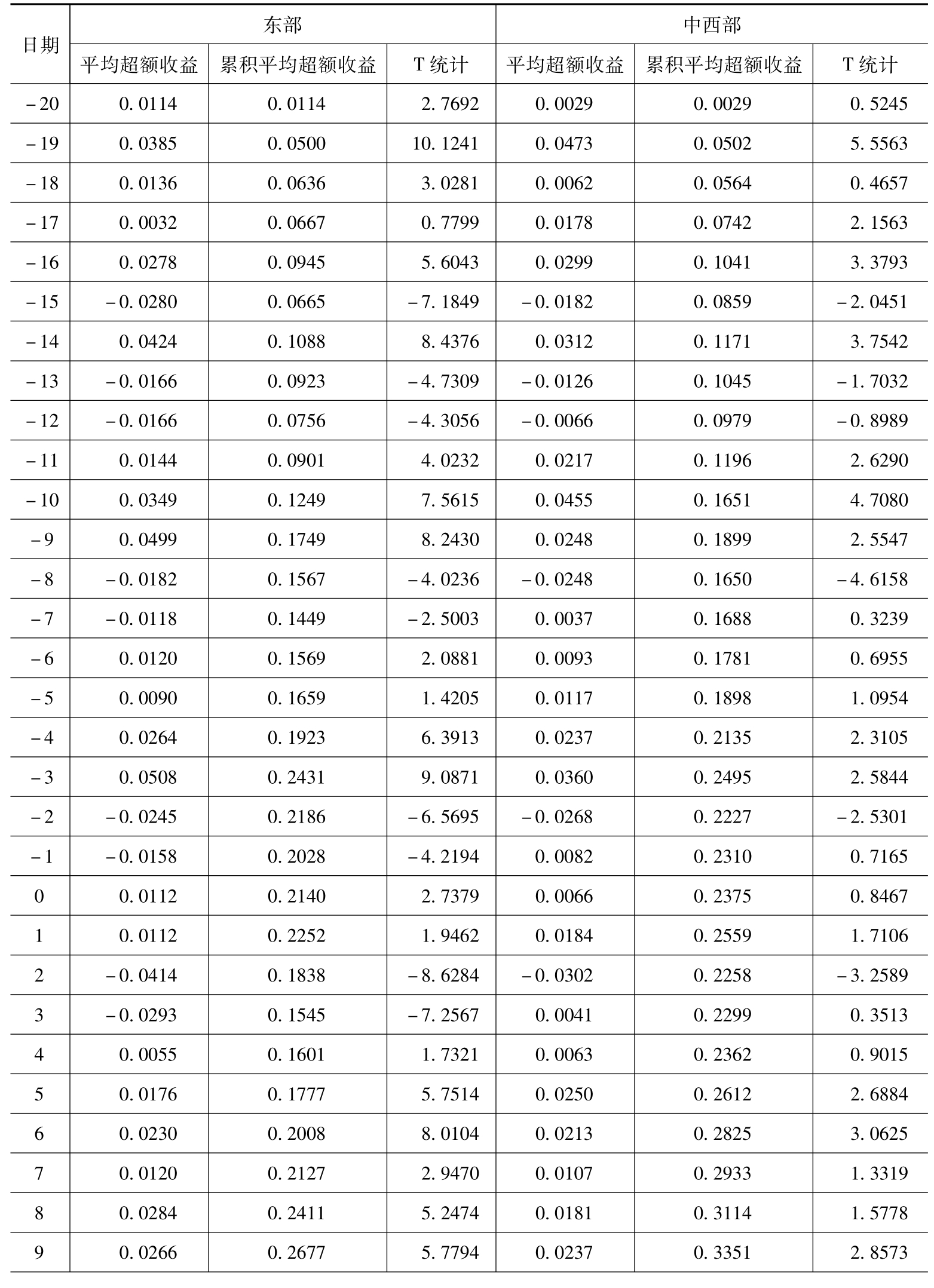

表4-8中,在第10个中央“一号文件”发布前后,对不同市场的涉农上市公司的影响差异更大。从整个事件窗口来看,上市的涉农上市公司对政策的反应比较显著,在中央“一号文件”发布的当天其超额收益率达到了1.05%,而且是显著为正的。而深市的涉农上市公司只有0.74%,而且统计上不显著。图4-6反映出,在中央“一号文件”发布的前后几天,两市的涉农上市公司的反应表现出相反的状态,但从整个事件窗口来看,两市的走势是一致的。ACAR1 (-17,20)内,深市的数值达到28.89%,沪市的数值达到49.5%,并且是显著为正。

2.农业类上市公司农林牧渔类上市公司与农副产品加工及农药化肥类上市公司的比较

将农业类上市公司按照依托自然农业的程度分为农林牧渔类与农副产品加工及农药化肥类。按照事件窗口进行比较分析,详见表4-9、表4-10。

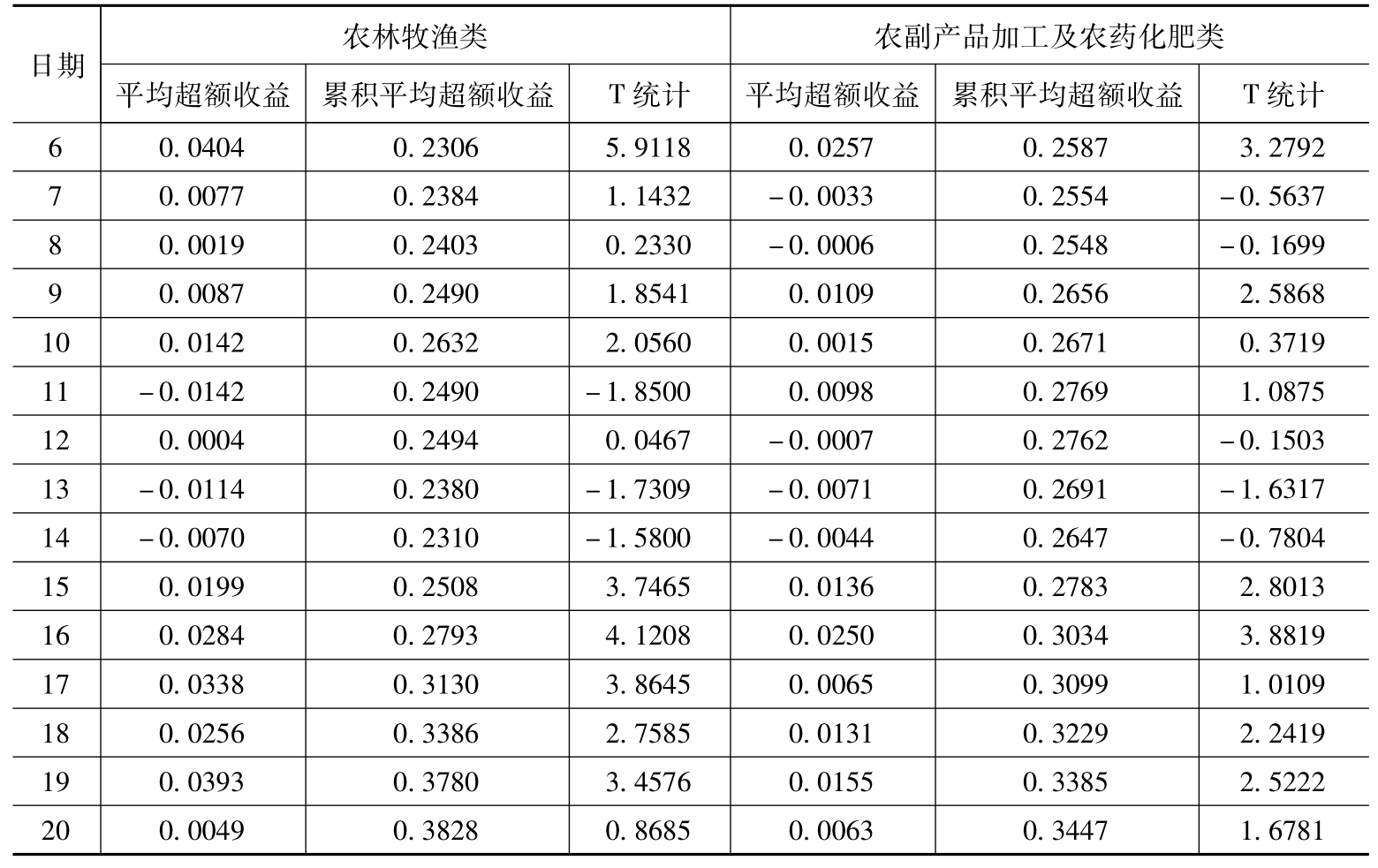

表4-9 农林牧渔类上市公司与农副产品加工及农药化肥类上市公司在第一个事件窗口的比较

续表

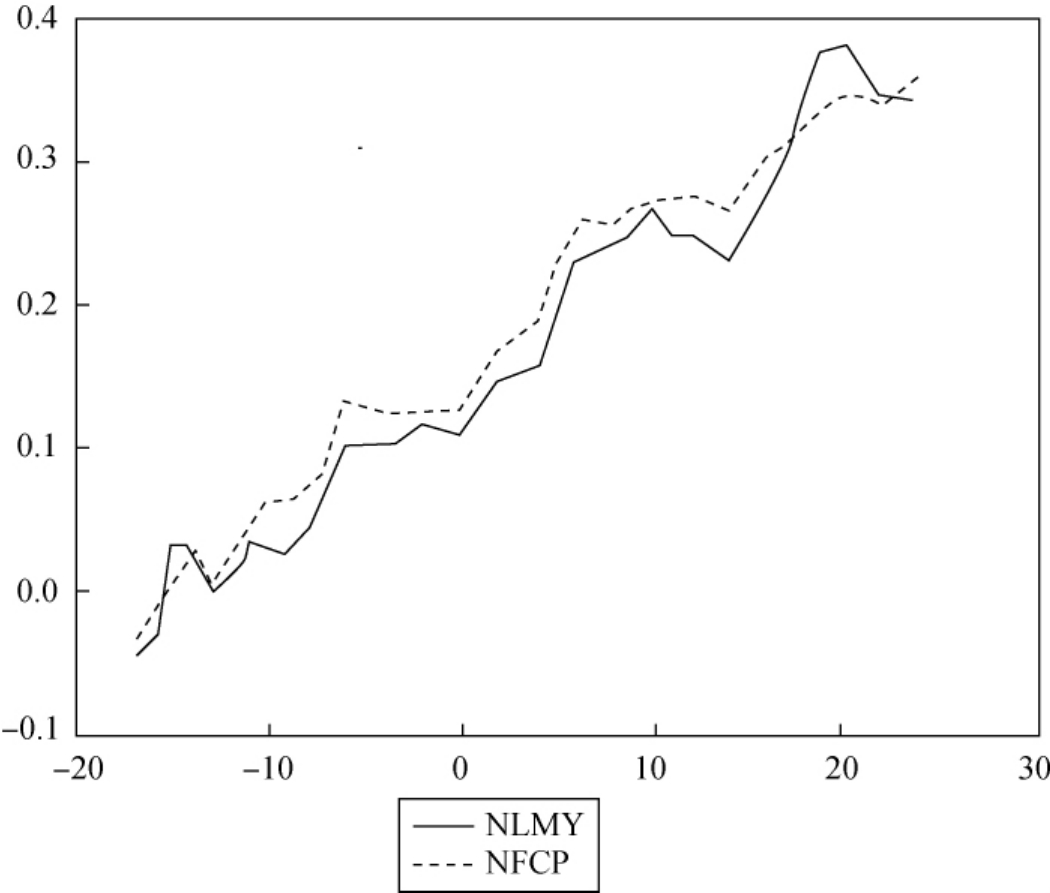

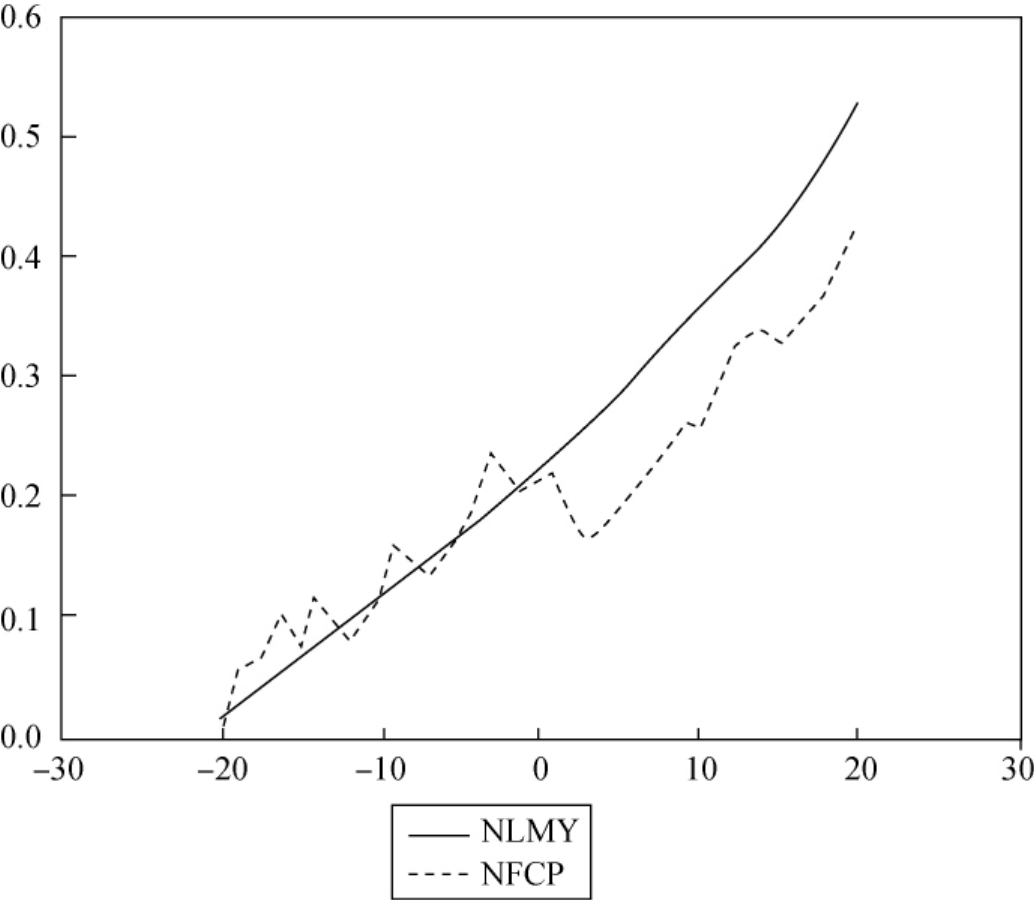

图4-7 农林牧渔类上市公司与农副产品加工及农药化肥类上市公司在第一个事件期的累积超额收益走势

注:图中NLMY表示农林牧渔类,NFCP表示农副产品加工及农药化肥类。

表4-9给出了农林牧渔类上市公司与农副产品加工及农药化肥类上市公司在第一个事件窗口表现的累积超额收益率ACAR (-17,20) 、平均超额收益率以及相应的T统计量。图4-7给出了相应的累计超额收益率走势。从表4-9中可以看出,农林牧渔类上市公司与农副产品加工及农药化肥类上市公司在中央“一号文件”宣布前后共38个交易日里,对政策是反应差异不大,都能反映出政策的短期效应。从走势图可以看到,农副产品加工及农药化肥类上市公司的累积超额收益率要略高于农林牧渔类上市公司的累积超额收益率。但是,值得注意的是,在中央“一号文件”发表前后两天,农林牧渔类上市公司的超额收益率反而是负的,并且在统计上不显著,笔者认为主要原因是投资者对政策的预期效应已提前释放,导致在发布日前后并没有强烈的效应表现。

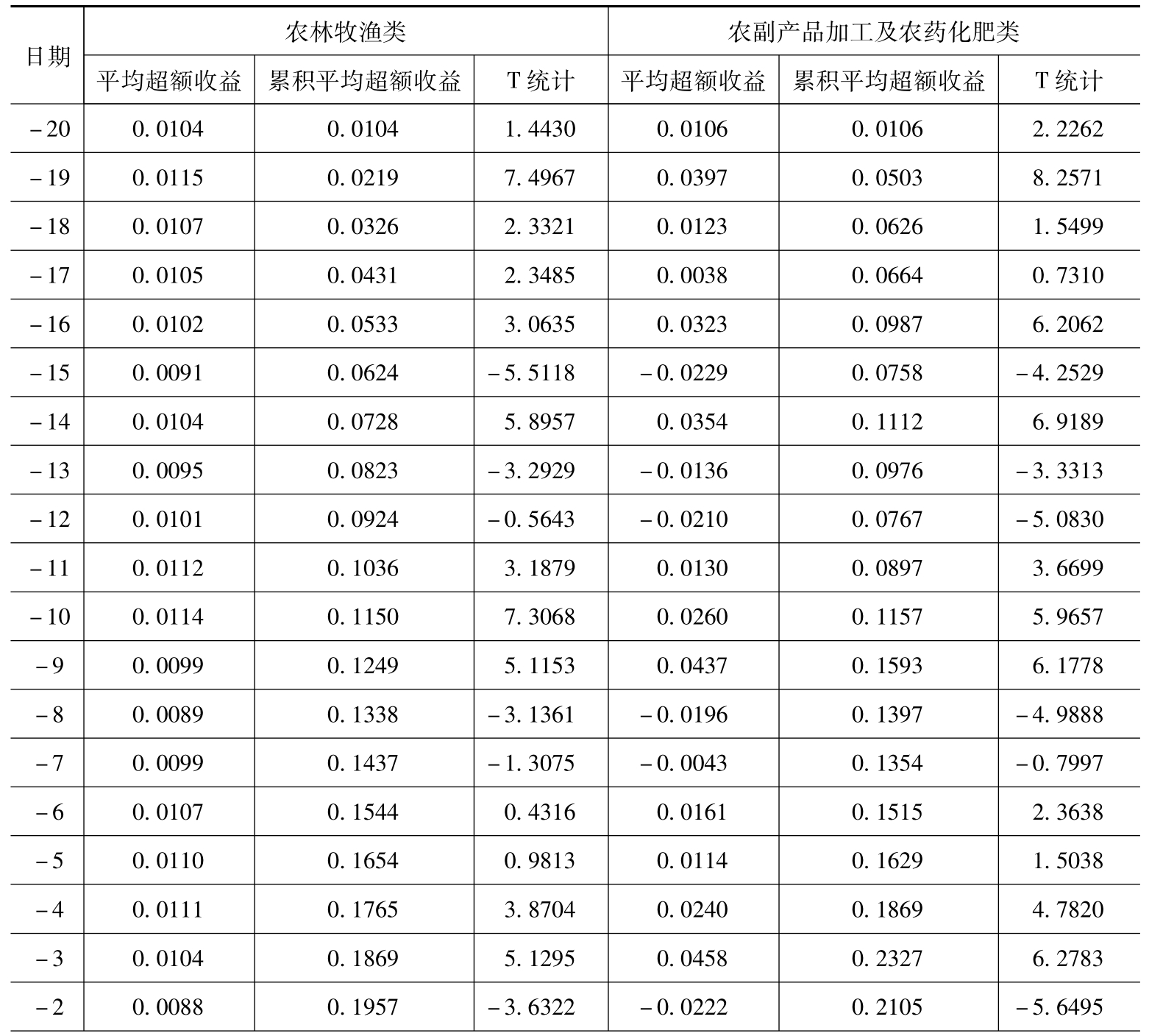

表4-10 农林牧渔类上市公司与农副产品加工及农药化肥类上市公司在第二个事件窗口的比较

续表

表4-10给出了农林牧渔类上市公司与农副产品加工及农药化肥类上市公司在第二个事件窗口的累积超额收益率数值,从表中发现,其结果明显不同于第一个事件的表现,在中央“一号文件”发布前20个交易日里,农副产品加工及农药化肥类上市公司的超额收益率显著高于农林牧渔类上市公司的超额收益率,在“t=-3”时,其累积平均超额收益率已经达到了23.27%,而且在统计里是显著为正的,而农林牧渔类上市公司此时的累积平均超额收益率为18.69%,这其中的可能原因是,大多数农副产品加工及农药化肥类公司在中央“一号文件”发布前投资者都预期惠农政策以及2008年的雪灾都会对该类公司产生影响,投资者对农副产品加工及农药化肥类公司盈利能力抱有很大的信心。同时,该类上市公司的风险要小于农林牧渔类上市公司的风险,从规避风险的角度,投资者会对该类上市公司产生偏好。

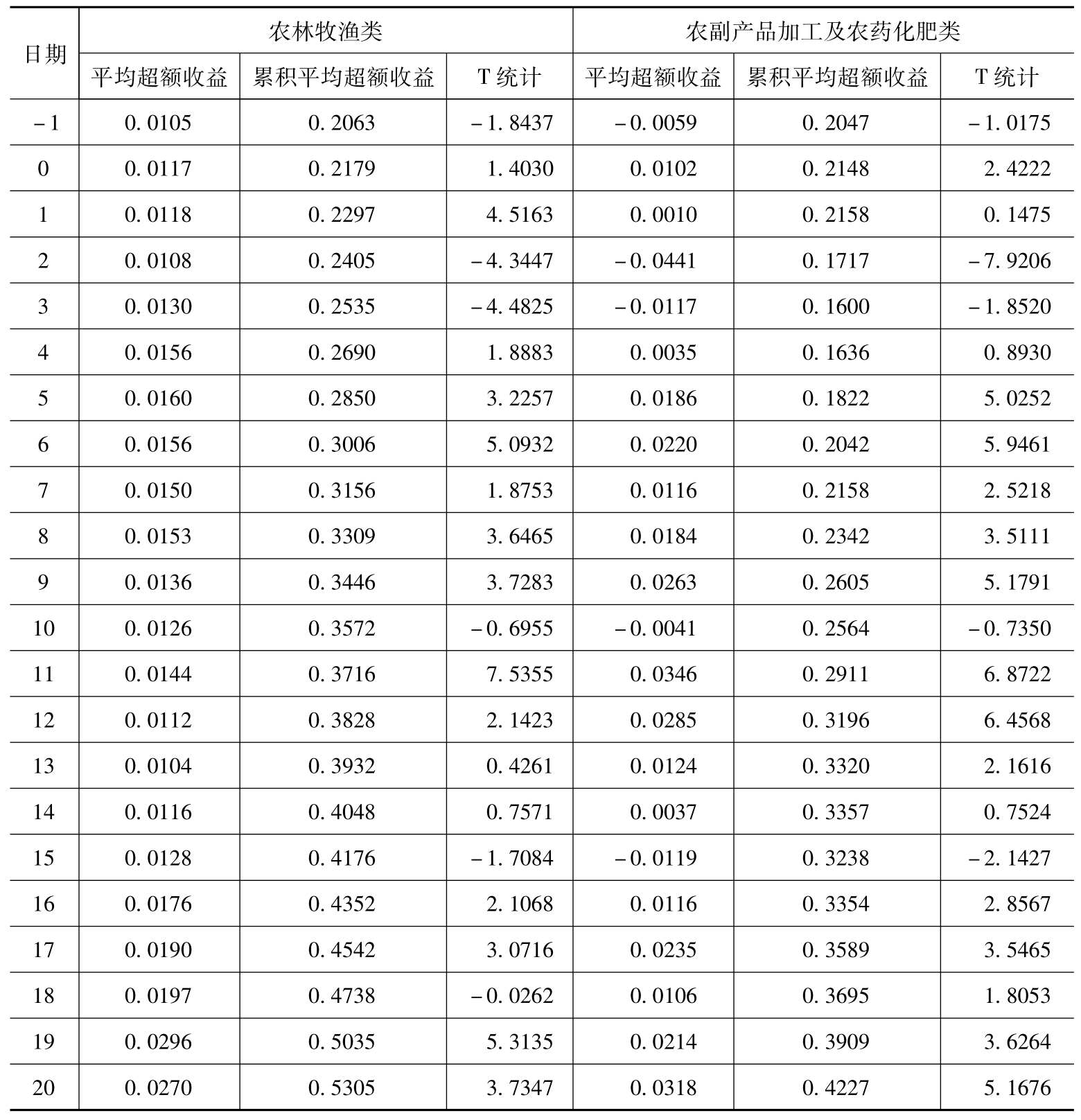

图4-8 农林牧渔类上市公司与农副产品加工及农药化肥类上市公司在第二个事件期的累积超额收益走势

注:图中NLMY表示农林牧渔类,NFCP表示农副产品加工及农药化肥类。

但是在中央“一号文件”出台后的几个交易日内,农副产品加工及农药化肥类上市公司对政策反应却明显弱于农林牧渔类上市公司,笔者认为,主要原因是文件发布以后,根据惠农的具体政策,基础农业受益程度要强于农副产品加工业和农药化肥行业,故在政策发布后,农林牧渔类上市公司表现了很强的反应。考察整个事件窗口,发现41个交易日内,农林牧渔类上市公司的累积平均超额收益率达到了53.05%,农副产品加工及农药化肥类上市公司累积平均超额收益率达到了42.27%,低于同期的农林牧渔类上市公司的累积收益率10.78%。图4-8中也能清晰地看到两者的差异与走势。

3.东部发达地区与中西部欠发达地区的比较

由于我国经济发展水平存在东部和西部有着较大差异的现象,不同地区上市公司的发展会受到当地经济发展和政府支持程度的影响,并且,新经济地理学认为,地理位置和历史优势是企业发展的基本条件,国家虽然以中央“一号文件”的形式支持农业等的稳步发展,但是因为地区差异的存在,从农业类上市公司股票价格的溢价及股票交易的货币形态都可以看到这一点。同时也可以看到,不同地区的上市公司在资本市场上遵守的规则是一致的,所以对于这些公司而言,中央“一号文件”的宣布,不仅表现在东部发达地区,而且也表现在中西部欠发达地区。同时,有研究(罗忠洲和谢之辰,2011)表明,我国东部和中部大部分省份存在股市的财富效应,而西部只有少数省份存在股市的财富效应,这一结论反映了我国东西部地区间经济发展水平和股市参与程度的巨大差异。因此,将涉农公司分为东部发达地区上市公司与中西部欠发达地区上市公司,来比较两组之间在政策宣布事件的发生时其股票价格变动的差异。

表4-11 东部发达地区上市公司与中西部欠发达地区上市公司在第一个事件窗口的比较

续表

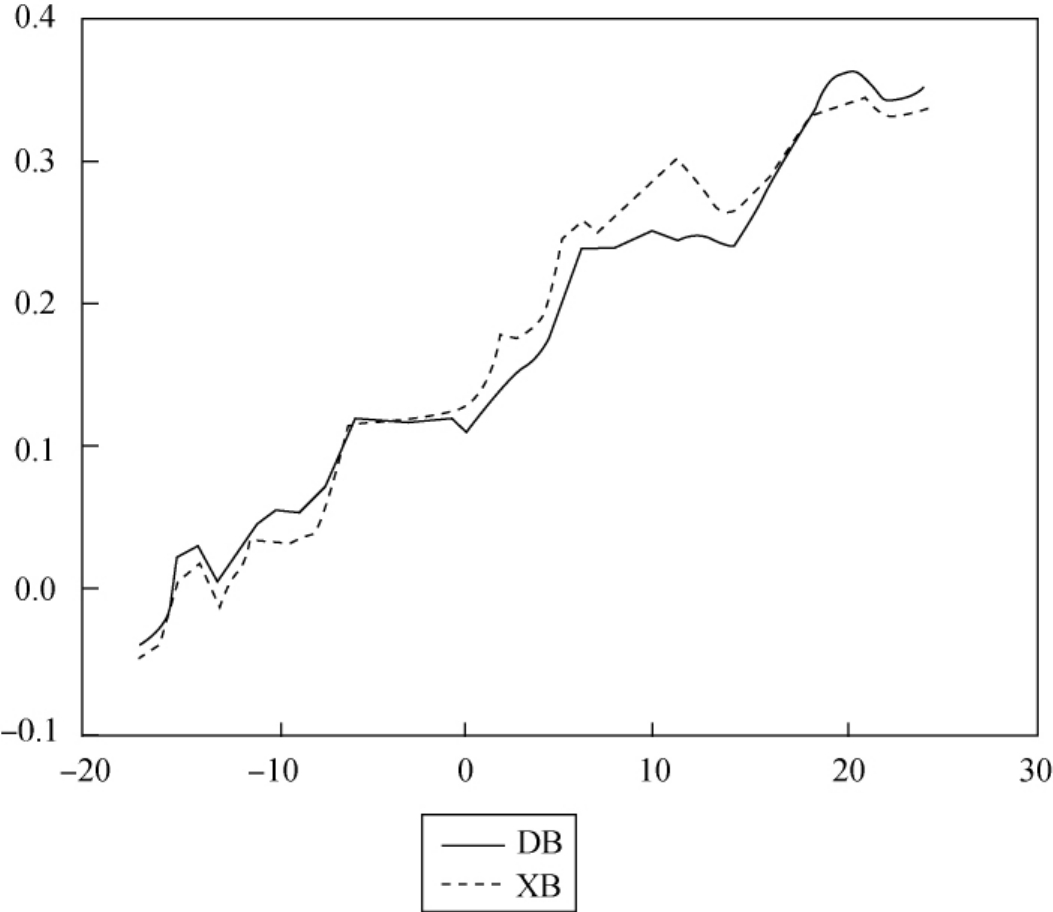

图4-9 东部发达地区上市公司与中西部欠发达地区上市公司在第一个事件期的累积超额收益走势

注:图中DB表示东部,XB表示西部。

表4-12 东部发达地区上市公司与中西部欠发达地区上市公司在第二个事件窗口的比较

续表

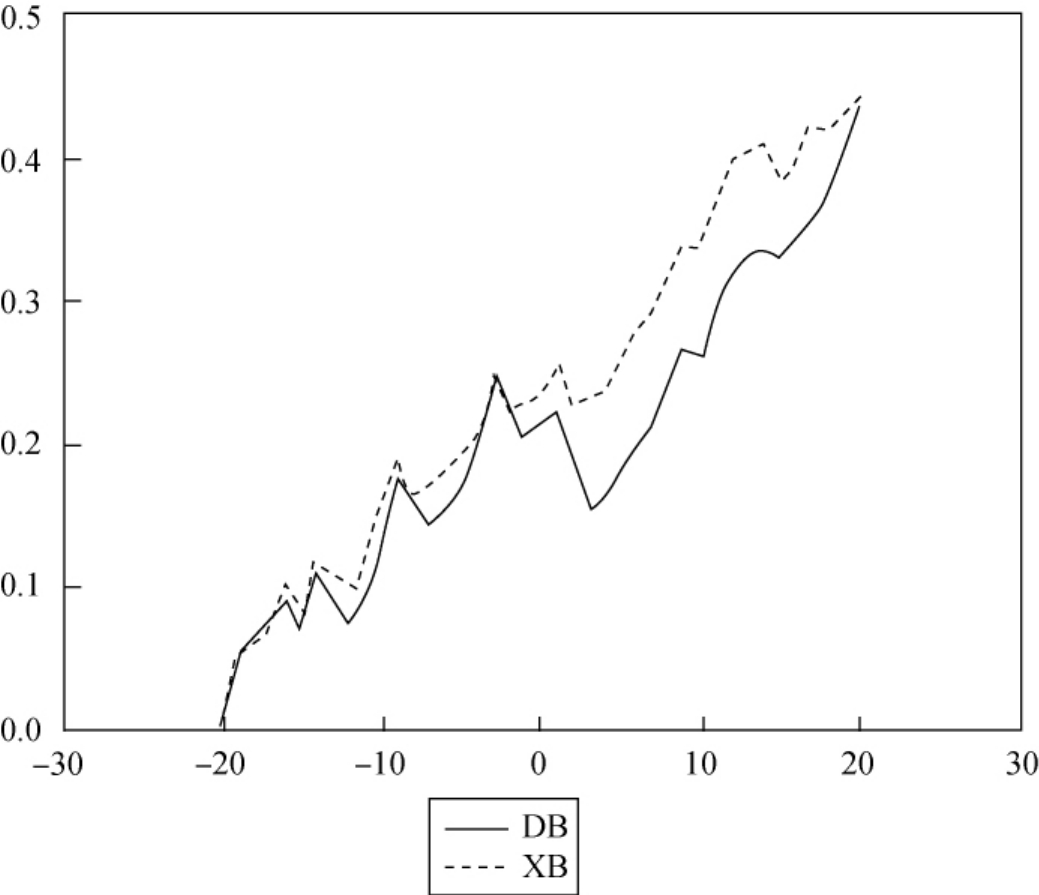

图4-10 东部发达地区上市公司与中西部欠发达地区上市公司在第二个事件期的累积超额收益走势

注:图中DB表示东部,XB表示西部。

表4-11、表4-12分别给出了东部发达地区涉农公司与中西部欠发达地区涉农公司第一个事件窗口和第二个事件窗口的平均超额收益率、累计平均超额收益率以及相应的T统计量。图4-9、图4-10分别标志了第一个事件点和第二个事件点农业类上市公司表现的累积超额收益率的走势。从表4-11、表4-12来看,针对中央“一号文件”的发布,无论是在事件一的窗口还是在事件二的窗口,农业类上市公司虽然所处的地域具有很大的差异,但是对我国政策支持所产生效应差异不是很大。从图4-9、图4-10也看到了东西部地区涉农公司的累积超额收益率走势是一致的,西部地区的农业类上市公司在事件二窗口,表现的政策效应要低于东部地区的农业类上市公司,说明相对而言,投资者追捧的对象仍然是东部发达地区的上市公司。

4.根据农业类上市公司的股本分为高股本与低股本的比较

按照农业类上市公司总股本的大小,考察不同股本之间的上市公司股票价格变动规律。将所有农业类上市公司从小到大排序,所有农业类上市公司的股本低于50000万股的作为低股本组,所有涉农上市公司的股本高于50000万股的作为高股本组,分别比较低股本农业类上市公司与高股本农业类上市公司在两个事件点所反映的平均超额收益率与累积平均超额收益率。

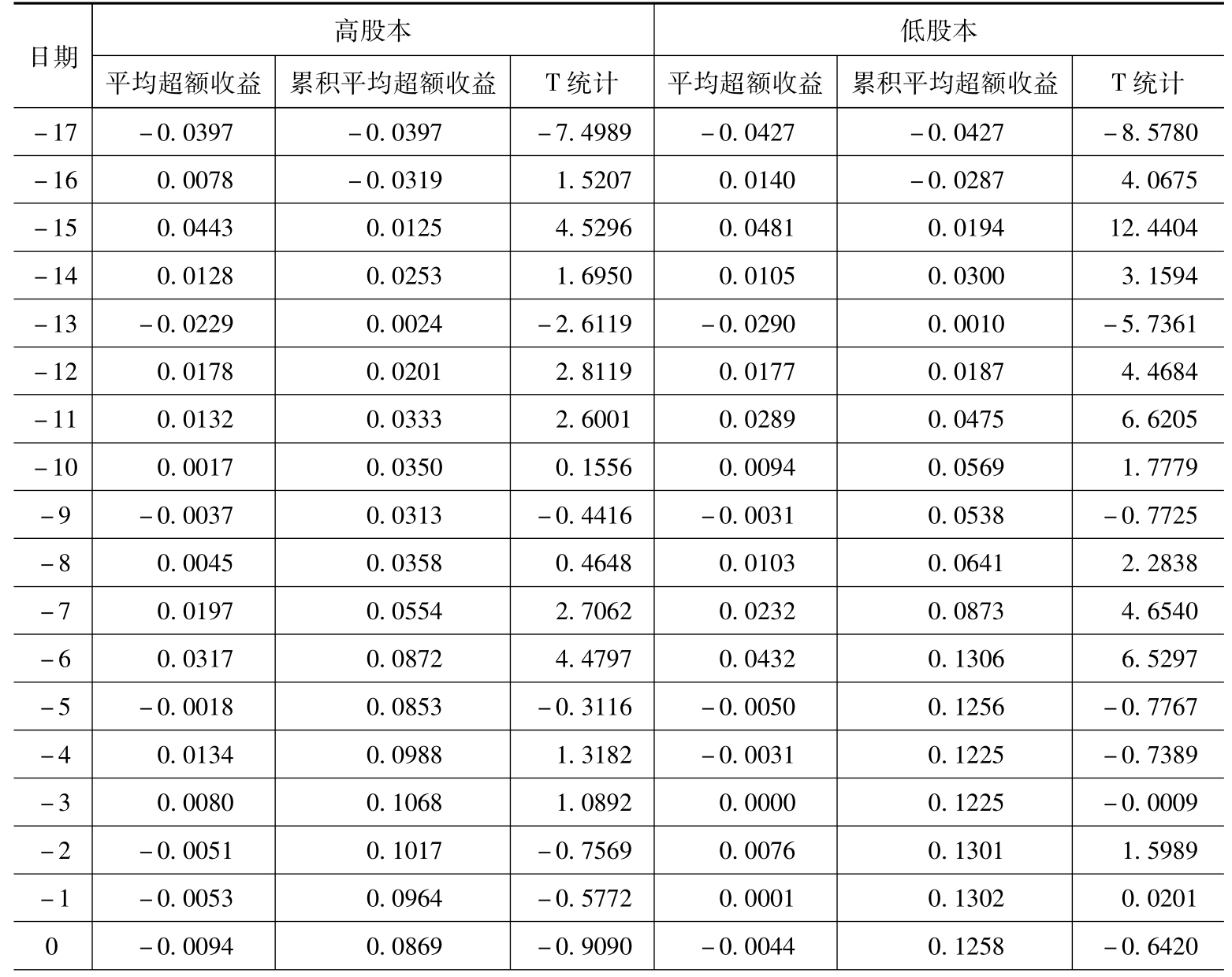

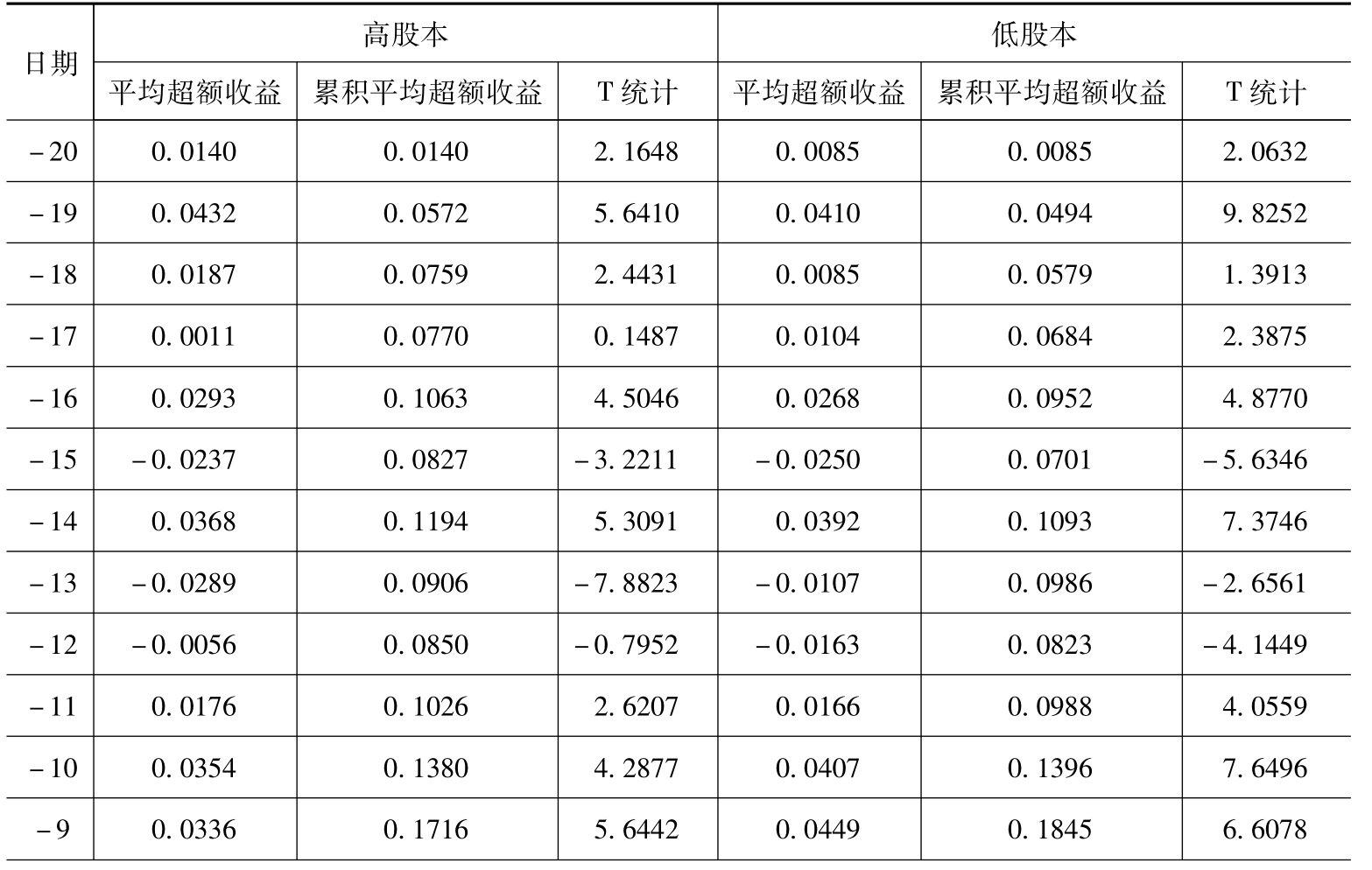

表4-13 高股本农业类上市公司与低股本农业类上市公司在第一个事件窗口的比较

续表

从表4-13中可以看到,在中央“一号文件”发布前后共38个交易日里,低股本农业类上市公司的超额收益率有20个交易日显著为正,ACAR (-17,20)为38.36%;而高股本农业类上市公司的超额收益率有11个交易日显著为正,ACAR (-17,20)为29.09%;在整个事件窗口低股本农业类上市公司的超额收益率高出高股本农业类上市公司的9.27%。从上面的对比结果可以看出,低股本农业类上市公司对政策的反应较之高股本农业类上市公司显著,这其中的原因可能是由于对农业类上市公司中低股本上市公司炒作所需资金较之大盘股要少得多,所以较易吸引主力投资者介入,因而一旦政策出台,股票价格的涨跌幅度表现得较大;而大盘股因为盘子太大,需要较为雄厚的资金才能炒作这类股票,主力投资者介入受到实力和资金的限制,所以他们不敢轻易介入(许伟河,2007) 。

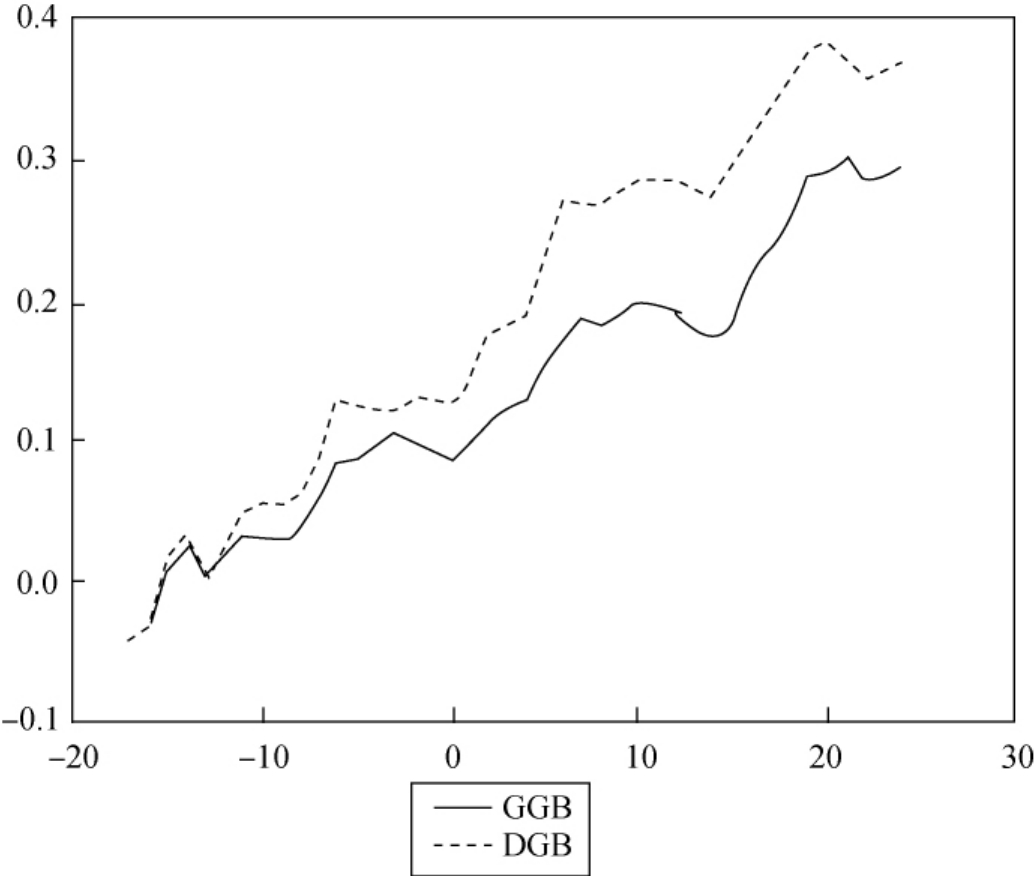

图4-11 高股本农业类上市公司与低股本农业类上市公司在第一个事件期的累积超额收益走势

注:图中GGB表示高股本,DGB表示低股本。

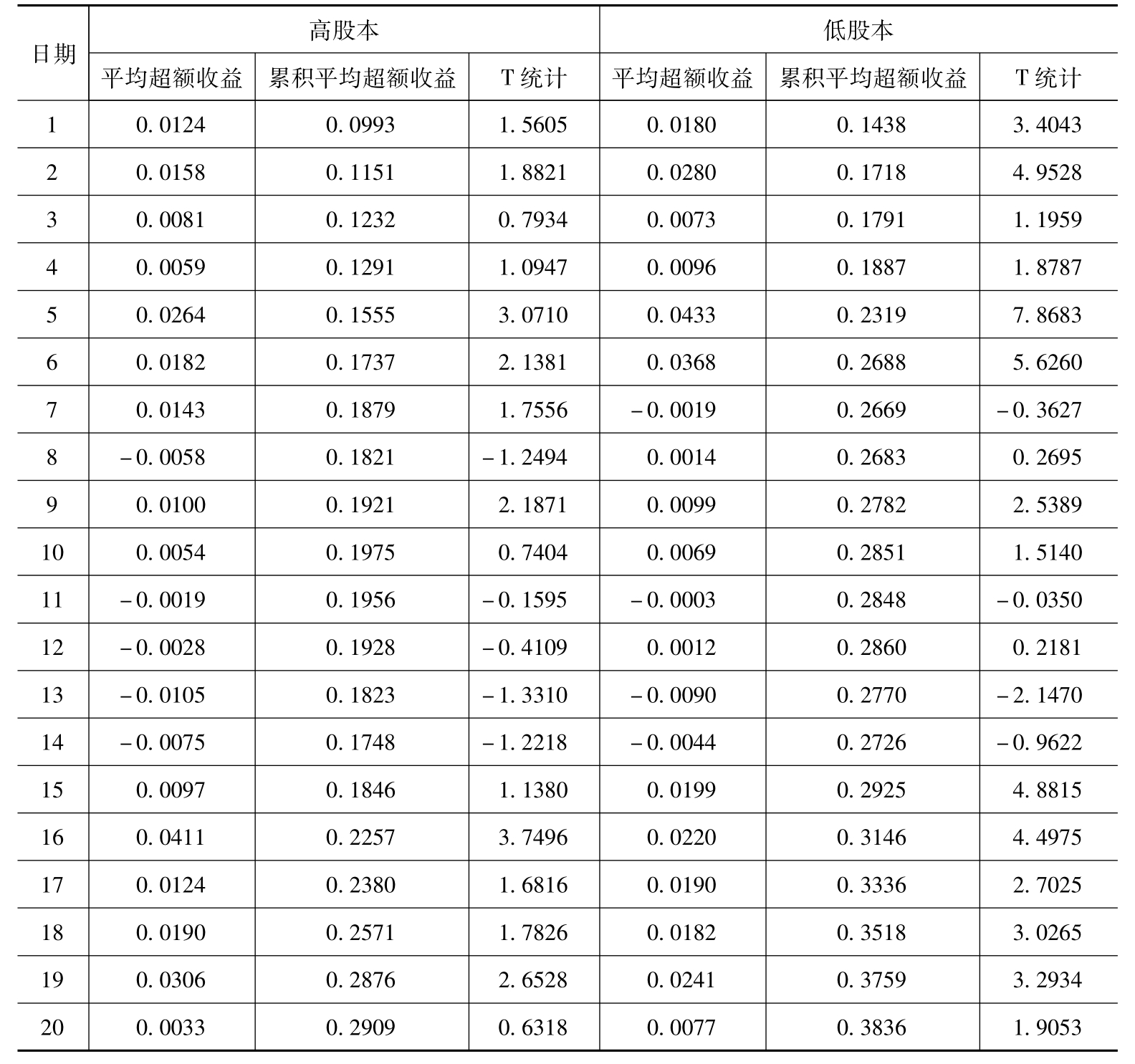

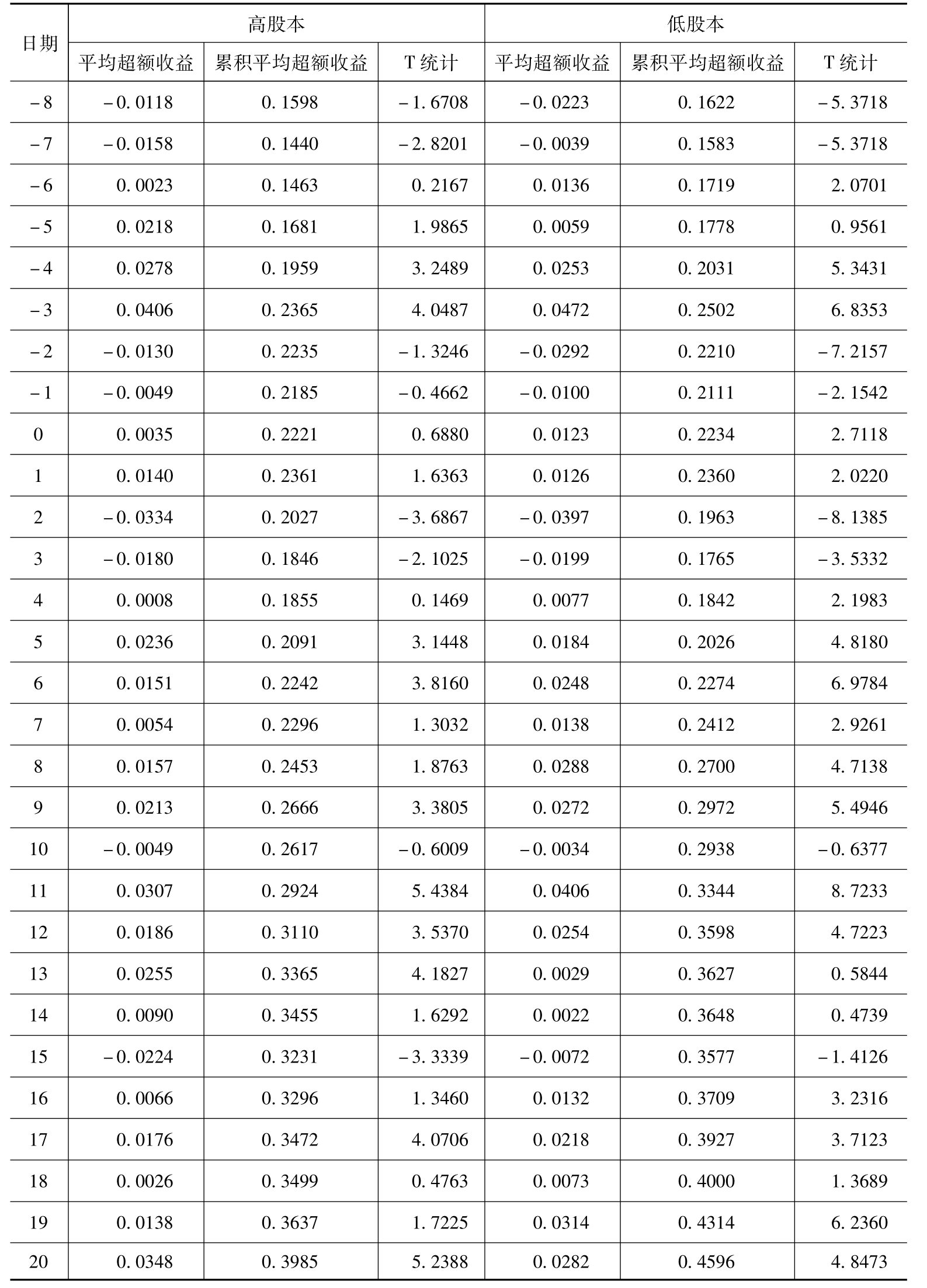

表4-14 高股本农业类上市公司与低股本农业类上市公司在第二个事件窗口的比较

续表

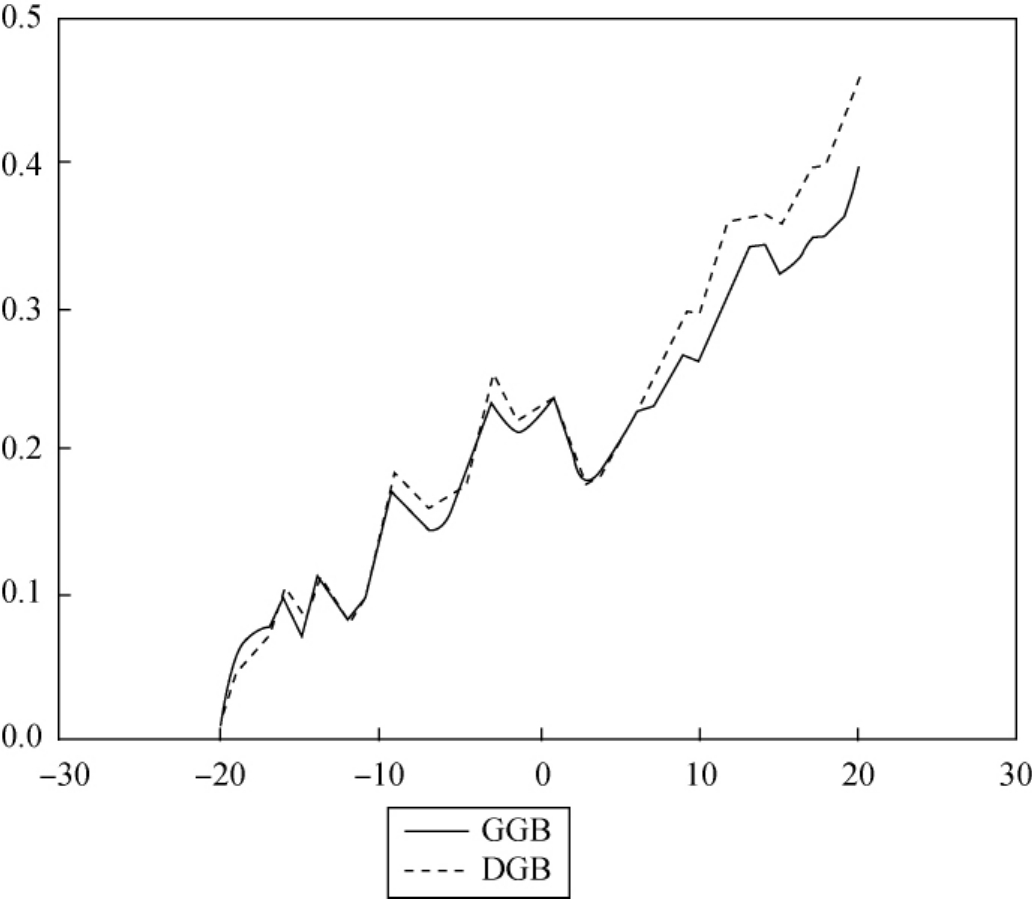

图4-12 高股本农业类上市公司与低股本农业类上市公司在第二个事件期的累积超额收益走势

注:图中GGB表示高股本,DGB表示低股本。

从表4-14中可以看出中央“一号文件”发布前后40个交易日里,t在(-20,10)内,高股本农业类上市公司与低股本农业类上市公司累积超额收益率差异不大,t在(10,20)内,低股本农业类上市公司表现的政策效应较高股本农业类上市公司显著。但是总的来看,无论是高股本农业类上市公司还是低股本农业类上市公司,都表现了显著的政策效应,突出了农业类上市公司股票价格同跌同涨的同步性特征,突出反映了我国惠农政策的效应。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。