第三节 高科技公司首发上市定价方法及股价合理区域

一、高科技公司上市的方式选择

资料表明,影响高科技公司初创发展阶段最为关键的因素不是技术,而是资金问题,高科技公司普遍缺乏启动和发展资金。在获取资金的渠道上,除了政府和私人少量投入之外,最主要的是获取风险资本的支持或通过上市进行融资。但风险投资是阶段性投入,在高科技公司发展壮大后也往往会通过IPO等方式退出。因此,能否顺利通过IPO融得资金成为决定高科技公司能否发展壮大或在市场竞争中走多远的关键。

高科技公司IPO主要分两种类型:一种是世界较为通行的在专门的科技板市场(通常又成为“二板市场”或“创业板市场”)上市,著名的如美国Nasdaq市场、欧洲的Easdaq市场、日本的OTC市场以及新加坡、马来西亚、中国香港及韩国等发展中国家或地区专为高科技公司上市融资设立的区别于主板的二板市场。另一种是在没有为科技公司专门设立二板市场的国家里,这些国家的高科技公司只能在主板市场上市,即高科技公司与传统公司存在于同一市场。这种情形主要表现在证券市场相对不发达的新兴市场,我国就属于这种情形。

专门的科技板市场设立的目的就是为了支持高科技产业的发展,其上市对象仅限于高科技中小公司。由于高科技公司规模较小,处于创业期的公司刚起步,没有盈利记录,甚至盈利为负。为了支持科技产业发展,使高科技公司通过IPO方式获得发展急需的资金,各国科技板的上市标准较主板市场要求更为宽松。如我国深圳二板市场《征求意见稿》中提出,上市高科技公司总股本只需达到3000万元,与主板市场要求的5000万元相比有较大程度较低;对上市公司不要求有三年盈利记录,财务指标的要求也较主板市场低。美国Nasdaq市场对上市公司上市条件的要求也比纽约证券交易所的低,甚至没有盈利记录的高科技公司也可以在Nasdaq上市,香港创业板等其他科技板市场也是如此。

如果一个国家没有科技板市场,该国高科技公司如果想上市融资可以有两种选择:一种是到境外科技板市场上市,如我国的搜狐、新浪等网站1999年成功地在美国Nasdaq上市,深圳金蝶软件等高科技公司在香港创业板上市。但是,到国外科技板上市的过程是复杂的,成本很高,因此该渠道受到一定限制。另一种选择就是在国内主板市场上市,由于主板市场是以传统制造业公司为上市对象的市场,其设立的上市标准大部分高科技公司都难于达到,只有少部分已成立一段时间、规模较大并有一定盈利的较成熟高科技公司才能在主板市场上市。在我国,由于创业板迟迟不能成立,部分高科技公司只能争取在主板市场上市,但由于上市门槛较高,目前上市的高科技公司不多,大部分中小高科技公司被挡在了深、沪证券市场的门外。

可以看出,不同的市场结构对高科技公司上市有不同的影响,如果没有专门的科技板,由于上市通道受到限制,对该国高科技公司融得发展所急需的资金是极为不利的,同时也将影响该国高科技产业的发展。

二、高科技公司首发上市定价方法

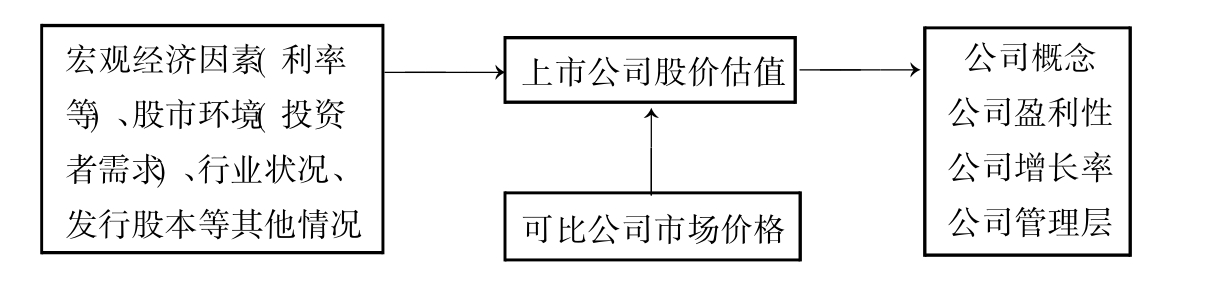

高科技公司上市定价不仅与传统公司一样受到公司基本面、市场供求力量及信息因素等的影响,而且由于其独有的特征而使价格确定更加复杂。如图2—1所示,投资者对上市公司二级市场价格的确定须考虑诸多因素。如一些高科技公司盈利记录缺乏,无法通过传统估值方法准确评估公司价值时,市场同类高科技公司的股价对上市公司定价就具有重要的参考意义。另外,市场投资者的需求也对上市公司市场定价具有重要影响。如果经济环境较好,股票市场处于上升阶段,则投资者对经济的良好预期会反映到对高科技公司投资需求的增加,从而使上市价格定位偏高,相反则上市定价将偏低。此外,上市公司的股本结构和规模等因素也会对其市场定价产生较大影响,研究结果显示,股本规模较小时,上市定价偏高,相反则定价偏低。因此,高科技公司上市定价不一定与其价值相符合,尤其在市场狂热的时候,上市定价甚至会远远脱离高科技公司的价值区域。

图2—1 上市公司市场价值的决定因素

此外,不同的市场环境、同一市场不同的发展阶段,影响高科技公司市场定价的因素是不同的,相同因素对高科技公司上市定价影响力度在不同时期也是不一样的。我国属于发展中国家,资本市场处于相对封闭状态,高科技公司的发展水平与西方国家相比有较大差距。因此,我国高科技公司上市定价环境及影响因素也会不一样,市场定价结果也会不同。但遗憾的是,国内证券理论界和实践界都还未对我国高科技公司市场定价的特殊规律进行过系统深入的实证研究,而这种不足对我国证券市场对高科技股票价值区域的正确认识和理性投资都是极为不利的。1999~2000年在美国Nasdaq市场股价飙升时期,我国证券市场高科技股票价格也被投资者疯狂追逐,股价翻番,当时的投资者认为高科技股票具有挖掘不完的价值。然而到了2001年,随着Nasdaq科技股泡沫的破灭,我国深、沪市场高科技股票价格也一落千丈,市值被跌去大半。奇怪的是价格大幅下跌后,反而使许多投资者对高科技股票望而却步,大家都不敢断定高科技股票价格已跌到了价值区域。这种情况说明,投资者还未掌握正确评估高科技公司价值的方法,对如何准确认识高科技上市公司的价值比较迷惘。正是因为具有如此的现实意义和紧迫性,本文将对这一问题通过实证模型进行深入全面地分析,以得出明确的结论。

三、高科技公司上市定价合理性的检验

由于公司市场定价过程受到诸多因素的影响,实际上市价格可能由于受市场因素影响而远远脱离公司价值区域,这就必然造成市场定价的过度反映或反映不足。由于市场对高科技公司成长预期的不理性和实际上的难以准确了解,投资者的信息不对称会更为严重,定价噪声成分更大。但本文认为,任何市场价格都必须与价值保持一致,高科技公司也不例外,过度反应后伴随的一定是价格向价值区域的回归。美国Nasdaq股价2001年下跌60%以上正是这种规律的体现。

股价偏离价值区域也与一国证券市场的发达程度紧密相关。一个发达完善的市场,市场环境更加规范,投资者的素质更高,信息不对称性更少,其价格偏离价值区域的程度也会更低。中国作为发展中的新兴证券市场,市场缺陷较西方发达国家更多,价格偏离价值区域会更严重。这种判断的实际情况如何,许多学者都未能给出一个清楚的回答。本文将就高科技公司上市定价的合理程度进行检验,以求得出符合我国市场环境的真实准确的结论。

本文将采用逆向估值模型进行实证分析,通过根据高科技公司市值来推算足以支持该市值的营业收入增长率、毛利率、折现率和盈利增长率等年度增长率指标及其增长期限,然后评估这些指标是否与现实情况相符合。此外,通过市盈率等相对指标的分析比较,也可进一步检验我国高科技公司二级市场定价的合理程度。总之,本文对高科技公司二级市场定价合理性的检验是多角度、全方位的,力求做到客观科学。

当然,市场价格偏离价值区域是必然的,如果要有效规避投资风险、获取超额收益,则还必须进一步对我国高科技股价波动行为特征进行研究。而这种研究必须结合我国股票市场作为一个发展中国家新兴市场的特殊性,并采用符合市场实际的科学合理的价格行为理论进行。这也是本文研究的另一重点。

【注释】

[1]《国家高新技术产业开发区高新技术公司认定条件和办法》,国科发火字[2000]324号文。

[2]《中国证券报》2002年4月10日。

[3]经济附加值(Economic Value Added,简称EVA),是指一个公司扣除资本成本(Cost Of Capital,简称COC)后的资本收益(Return Of Capital,简称ROC)。

[4]Paglia,R.,“Economic Value Added: ItWorks for Technology Firms'Too”.PriceWater House Coopers,March 2000.

[5]Rajgopal,S.,There levance ofWeb Traffic for Internet stock prices.2000,forthcoming.

[6]Trueman,The eyeballs have it: searching for the value in internet stocks.2000,working paper.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。