(一)我国上市公司的地区分布特征[2]

我国内地31个省市区中,各地都拥有在沪深交易所挂牌的上市公司,大部分上市公司都是当地的龙头企业,在当地经济发展中发挥着重要作用。但是,上市公司在不同地区的分布是不均衡的,显示出以下特征:

1.从数量上看,上市公司明显呈现“东多西少”的特征

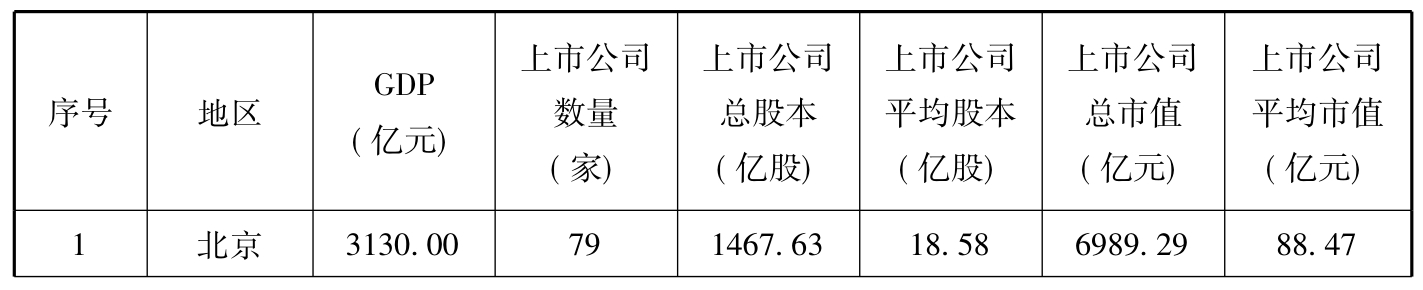

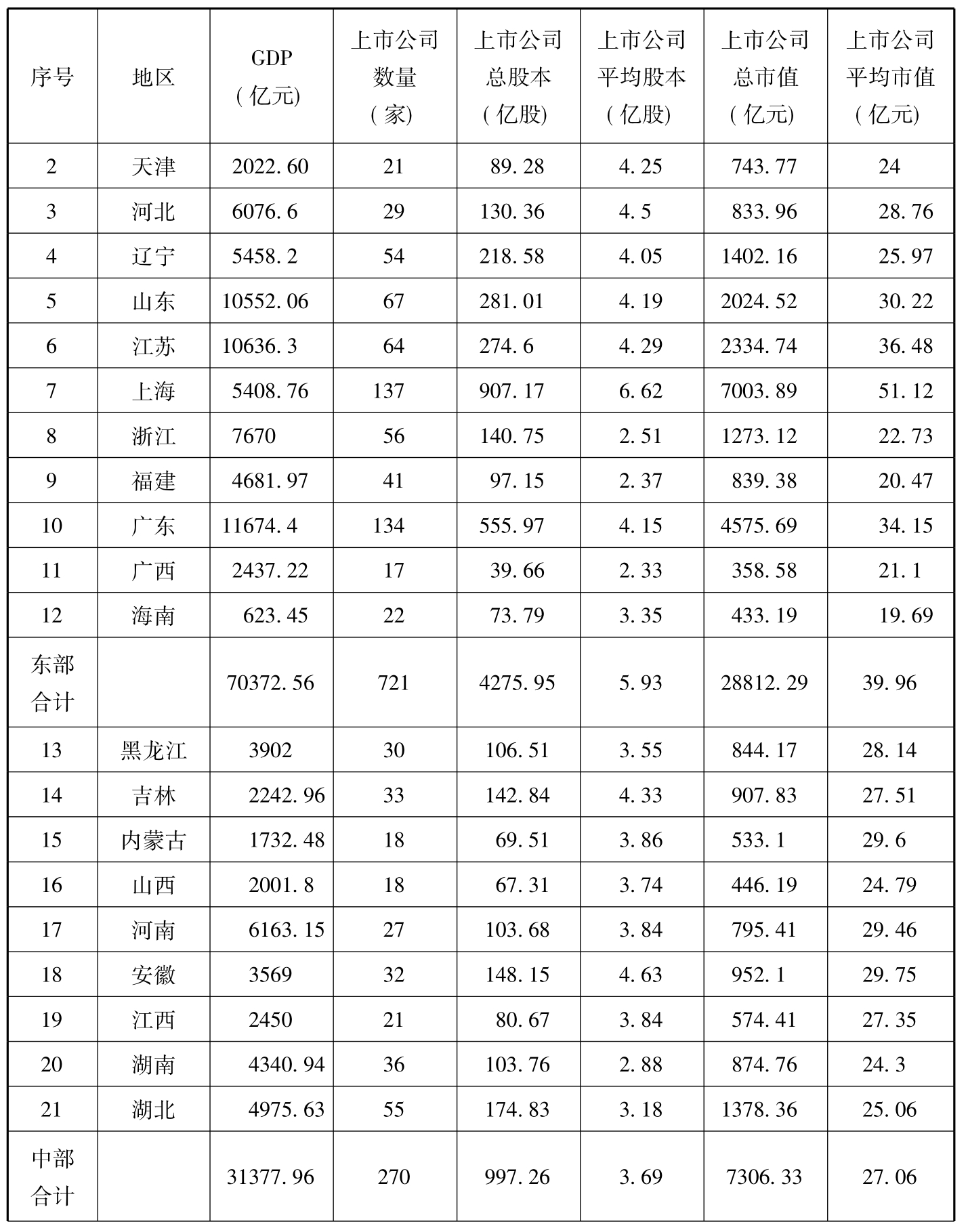

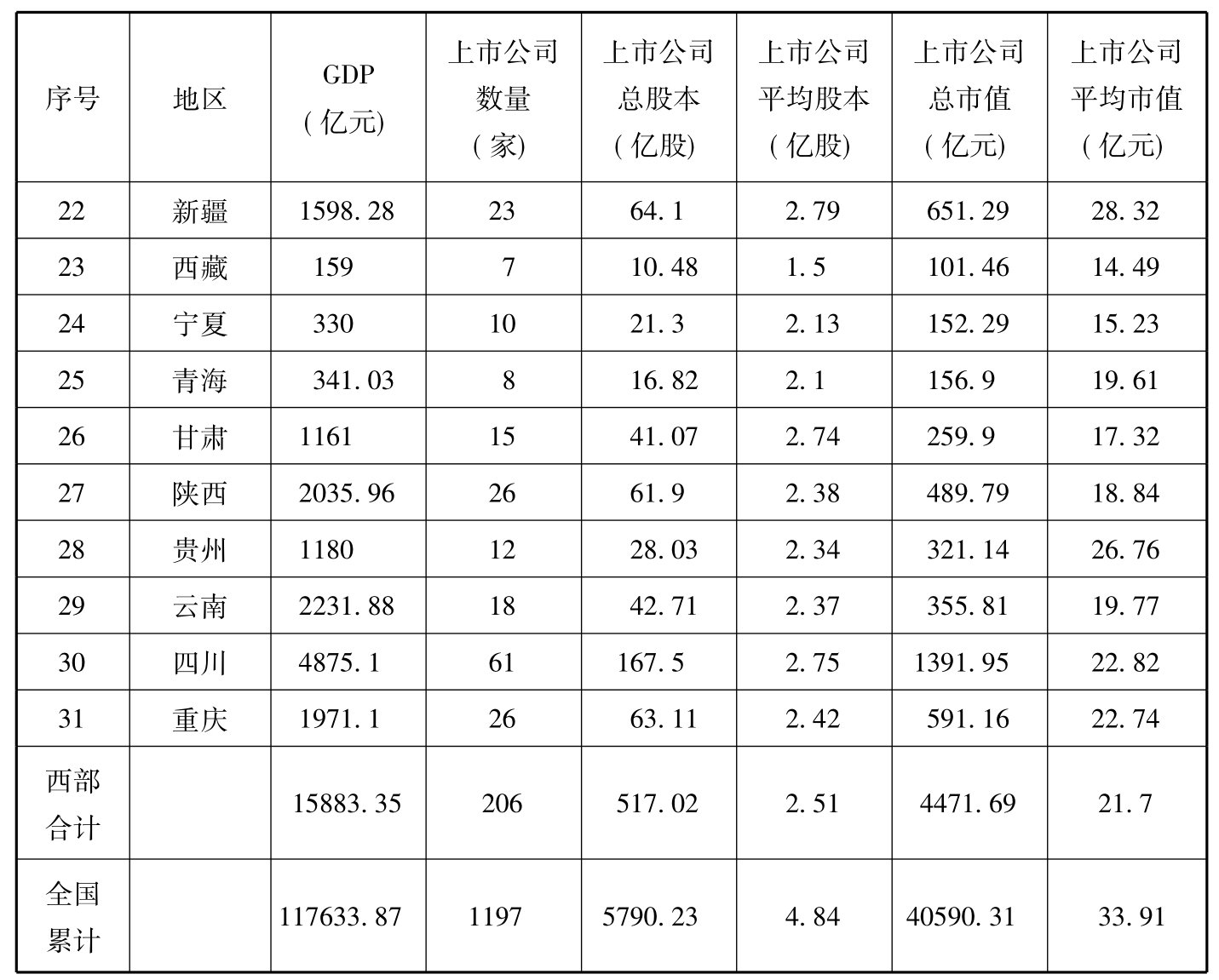

据统计,截止到2002年底,全国A股上市公司累计共有1197家,其中东部地区721家,约占全部上市公司数量的60.23%,东部平均每个省份超过60家,仅沪深两市就达215家,超过整个西部地区上市公司总和。中部地区合计270家,占全部上市公司数量的22.56%;西部地区仅有206家,占全部上市公司数量的17.21%,最少的是青海和西藏,都不到10家。各地上市公司情况见表10-1所示。

表10-1 上市公司地区分布情况

续表

续表

资料来源:根据国家统计局网站、《中国证监会统计月报》、《中国证券报》整理。

我们认为,造成这种结果主要是出于以下几点原因:

(1)政策原因。上市公司中以注册地在上海、深圳两市的居多,东部沿海省份多,中西部省份少,这和国家在20世纪后20年开始实行的改革开放政策是分不开的,如设立深圳等四个经济特区、对外开放的14个沿海港口城市等我国改革开放的前沿阵地都在东部地区,国家相应赋予这些地区的优惠政策当然也超过中西部地区。资本市场建立的前几年,我国实行的是上市额度审批制,和其他改革开放政策相配套,上市额度也是向东部地区倾斜的。

(2)经济比重差异。从GDP数据来看,2002年东部地区的GDP为70372.56亿元,约占全国的60%,是中部地区的2.24倍,西部地区的4.43倍。其中GDP超过一万亿元的广东、江苏和山东三个省份,都在东部地区。由于东部地区经济总量大,上市公司数量当然也多。

(3)改革力度不同。东部省份改革开放力度比较大,催生了一大批符合现代企业制度要求、适于市场运作的企业,因此,符合上市条件的企业多。

(4)我国的两个证券交易所处在沪深两市,因此这两地的企业不免有“近水楼台先得月”之嫌。

2.从规模上看,上市公司股本规模和市值明显呈现“东大西小”的规律

从表10-1看出,我国东、中、西部地区平均每家上市公司股本规模分别为5.93亿股、3.69亿股和2.51亿股,平均每家上市公司市值分别为39.96亿元、27.06亿元和21.7亿元。其中上市公司平均股本规模和市值最大的是北京市,分别达到18.58亿股和88.47亿元,而股本规模和市值最小的西藏自治区平均每家上市公司股本规模和市值则分别只有1.5亿股和14.49亿元。

我们认为,其原因主要有以下两点:

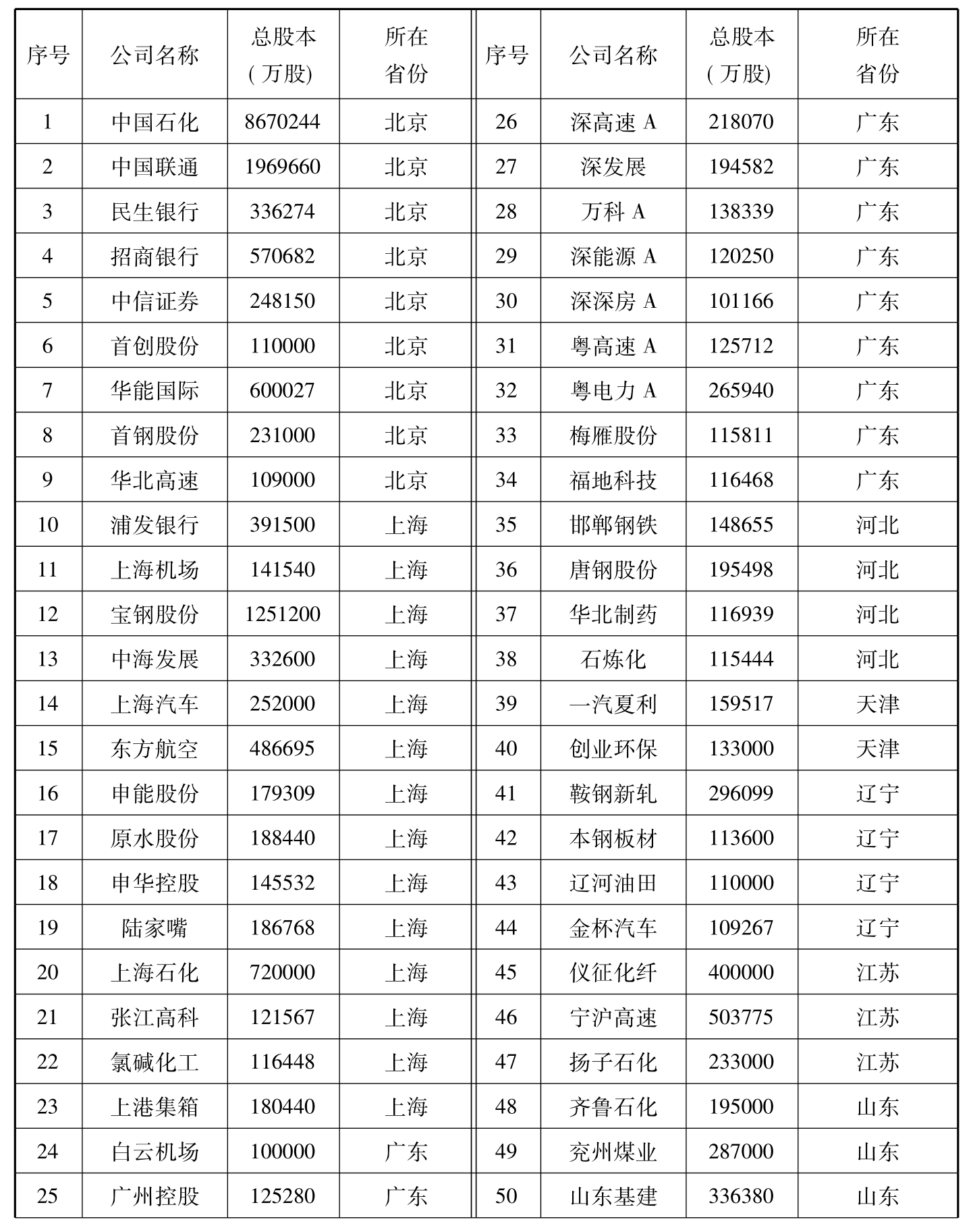

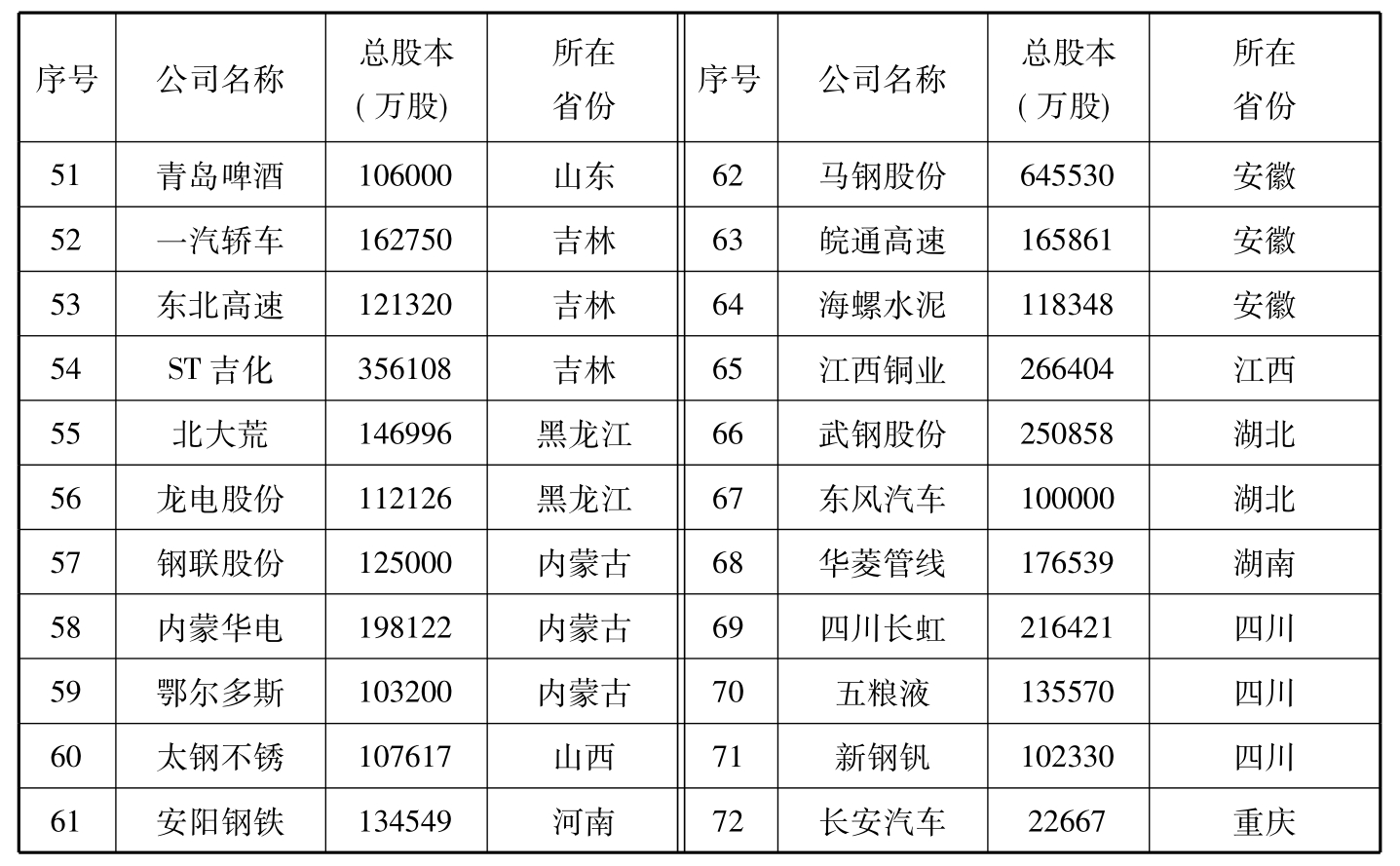

(1)一些全国性的龙头企业大都集中在东部地区,特别是京、沪、深三市,这些企业或其核心企业经过改组改造基本上都已经成为上市公司,而这些公司又都是沪深两市的超级大盘股,如中国石化、中国联通、宝钢股份等。截止到2003年6月底,在沪深两个交易所上市的公司中总股本超过10亿股的有72家,其中51家分布在东部地区,因此使东部地区上市公司的平均股数明显超过中西部地区,中部有17家,西部只有川渝两地有4家。见表10-2所示。

表10-2 总股本超过10亿股的上市公司一览表

续表

资料来源:根据《中国证券报》整理。

(2)东部地区的早期上市公司数量比较多,而这些公司上市后大都经过了股本扩张,因此股本规模相对较大。

3.从融资能力看,上市公司融资能力明显呈现“东强西弱”的现象

根据《中国证券期货统计年鉴》公布的资料,在2000年和2001年两年中,我国上市公司通过首发、增发、配股和发行可转换公司债券等途径共计融资2748.75亿元,其中东部地区融资1769.07亿元,占64.36%;中部地区融资621.3亿元,占22.6%;西部地区融资358.38亿元,仅占13.04%。东部地区的京沪两市融资额则分别达到382.96亿元和366.51亿元,都超过了西部地区融资的总和。再以已上市公司通过增发、配股和可转债等途径进行再次融资的情况为例,结果更为明显,东部地区上市公司再融资数量为775.8亿元,占66.94%;中部地区252.54亿元,占21.79%;西部地区130.59亿元,仅占11.27%。因此,东部地区上市公司融资能力远远超过中西部地区。

4.从上市公司的股权结构看,西部省份的上市公司实际控制权(第一大股东)不在本地的现象比例突出

例如,贵州省先后有3家上市公司在控股权转移后迁移到外地(北京天创置业,广东科学城和深圳太光电信),目前仅有的12家公司中有2家实际控制权也是外地企业(世纪中天和红星发展)。新疆有3家上市公司控股股东为外地企业(新疆众和、宏源证券和汇通水利)。这种现象说明公司上市后已经易手,或是其他地区的企业借用西部的上市“壳”资源达到了上市的目的。我们认为,造成这种现象的原因如下:

第一,到目前为止,上市公司的“壳”在我国仍属稀缺资源,因此,许多想上市又无法获得直接上市资格的企业往往通过“买壳”、“借壳”的方式达到上市的目的,而西部地区的上市公司总股本规模和市值一般比较小,获取成本相对较低,因此容易成为“买壳”、“借壳”的首选“猎物”。

第二,西部地区本身缺乏重组的资源也是控制权异地易手比例较高的一个重要原因。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。