一、纳税环节与征收方法

根据纳税人在生产经营活动中的特点,增值税纳税环节确定在销售环节和报关进口环节。从销售环节看,它符合纳税人生产过程的特点。纳税人为生产货物购进原材料等的同时发生了进项税额,而只有在纳税人销售货物取得销售额才能计算出销项税额,二者相抵的余额才是纳税人应纳税额。对纳税人进口应税货物,为了便于征收管理,一般在报关进口环节纳税,由海关代征。

由于纳税人有一般纳税人和小规模纳税人之分,在税额的征收上也相应地采取以下两种方法:一是分期核定征收,即纳税人按税务机关核定的纳税期限,逐期结算应纳税额,这种方法适用于一般纳税人。二是定率征收,即对小规模纳税人,按核定的6%或4%征收率,分期计算税额,办理结算缴纳手续。

二、纳税义务发生时间

1.纳税人销售货物或应税劳务,其纳税义务发生时间为收讫销售款或取得索取销售凭据的当天。按纳税人销售结算方式的不同,纳税义务发生时间分别为:

(1)采取直接收款的方式销售货物,不论货物是否发出,均为收到销售额或取得索取销售额的凭据并将提货单交给买方的当天。

(2)采取托收承付或委托银行收款方式销售货物,为发出货物并办妥托收手续的当天。

(3)采取赊销和分期收款方式销售货物的,为合同约定的收款日期的当天。

(4)采取预收货款方式销售货物,为货物发出的当天。

(5)委托其他纳税人代销货物。为收到代销单位销售的代销清单的当天。

(6)销售应税劳务的,为提供劳务的同时收讫销售额或取得索取销售额凭据的当天。

(7)纳税人发生视同销售货物行为的,除将货物交付他人代销和销售代销货物外,均为货物移送当天。

2.纳税人进口货物,其纳税义务发生时间为报关进口的当天。

三、纳税期限

根据《增值税暂行条例》的规定,增值税的纳税期限分别为1日、3日、5日、10日、15日或一个月。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人销售货物或提供应税劳务以一个月为一期纳税的,自期满之日起10日内申报纳税;以1日、3日、5日、10日或15日为一期纳税的,自期满之日起5日内预缴税款,次月1日起10日内申报纳税并结清上月应纳税款;纳税人进口货物的,自海关填发税款缴纳证的次日起7日内缴纳税款;纳税人出口适用零税率的货物,办理出口手续后,凭出口报关单等单证按月向税务机关申报办理该项出口货物的退税。

四、纳税地点

1.销售货物或提供应税劳务的纳税地点,根据纳税人是否为固定业户以及销售货物或提供应税劳务的发生地点来确定。

(1)固定业户的纳税地点。固定业户应当向其机构所在地主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地主管税务机关申报纳税;经国家税务总局或其授权的税务机关批准,可以由总机构汇总向总机构所在地主管税务机关申报纳税。固定业户的总、分支机构不在同一县(市),但在同一省、自治区、直辖市范围内的,其分支机构应纳的增值税是否可由总机构汇总缴纳,由省、自治区、直辖市税务局决定。

固定业户到外县(市)销售货物,应当向其机构所在地主管税务机关申请开具外出经营活动税收管理证明,回其机构所在地向税务机关申报纳税。未持有其机构所在地主管税务机关核发的外出经营活动税收管理证明的,销售地主管税务机关一律按6%的征收率征税,其在销售地发生的销售额,回机构所在地后仍应按规定申报纳税,在销售地缴纳的税款不得从当期应纳税额中扣减;未向销售地主管税务机关申报纳税的,由其机构所在地主管税务机关补征税款。

(2)非固定业户的纳税地点。非固定业户销售货物或提供应税劳务,应当向销售地主管税务机关申报纳税。

非固定业户到外县(市)销售货物或者应税劳务未向销售地主管税务机关申报纳税的,由其机构所在地或者居住地主管税务机关补征税款。

2.进口货物的纳税地点。

进口货物应当由纳税人或代理人向报关地海关申报纳税。

五、纳税申报

根据国税发[2003]53号文件的规定,自2003年7月1日起,增值税一般纳税人进行纳税申报必须实行电子采集。使用防伪税控系统开具增值税专用发票的纳税人必须在抄报税成功后,方可进行纳税申报。并且自2003年7月1日起,增值税一般纳税人开始采用新版的“增值税纳税申报表”及附表。

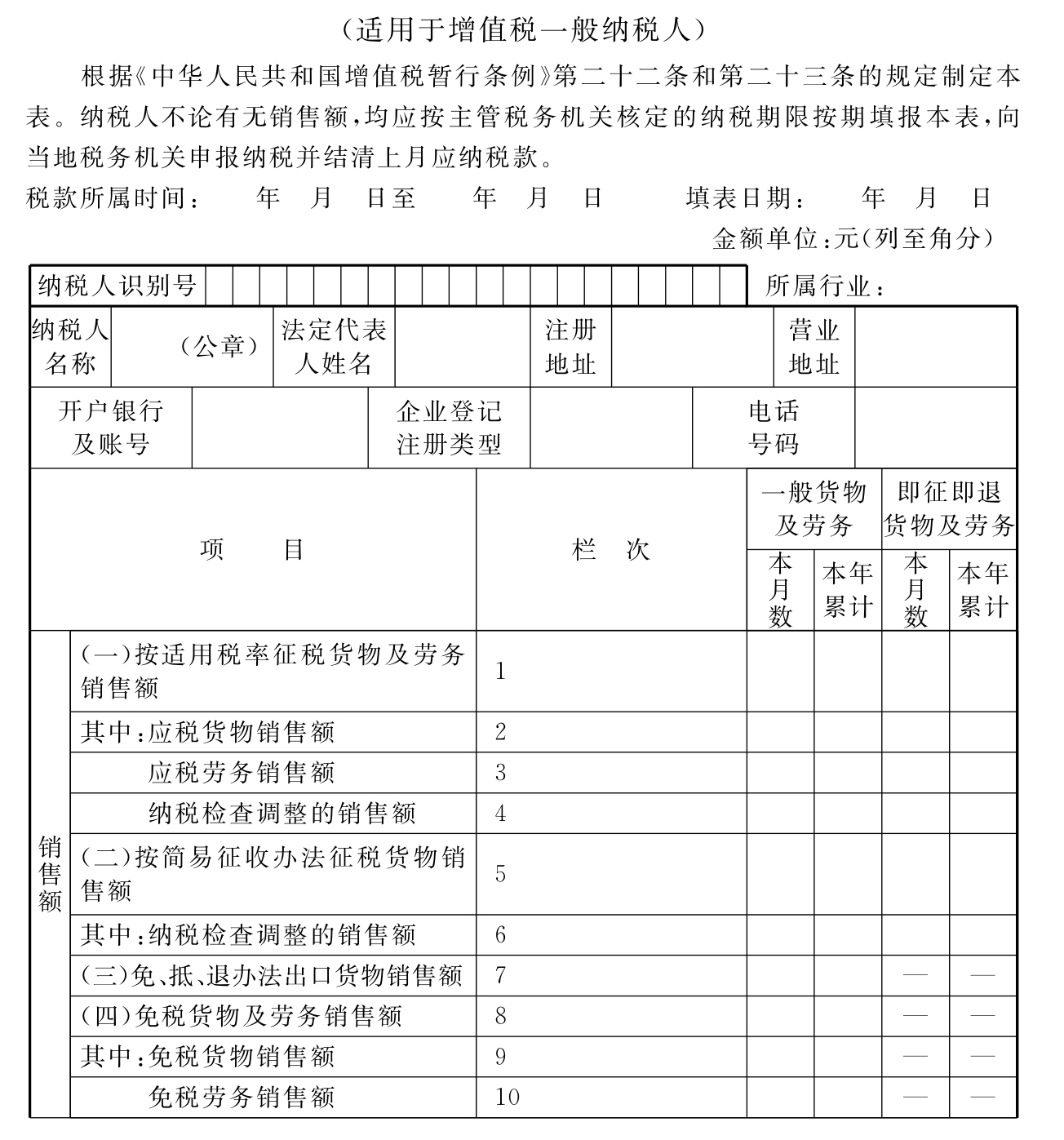

(一)增值税纳税申报表

下列各表是适用于一般纳税人的“增值税纳税申报表”(见表2-1)。

表2-1 增值税纳税申报表

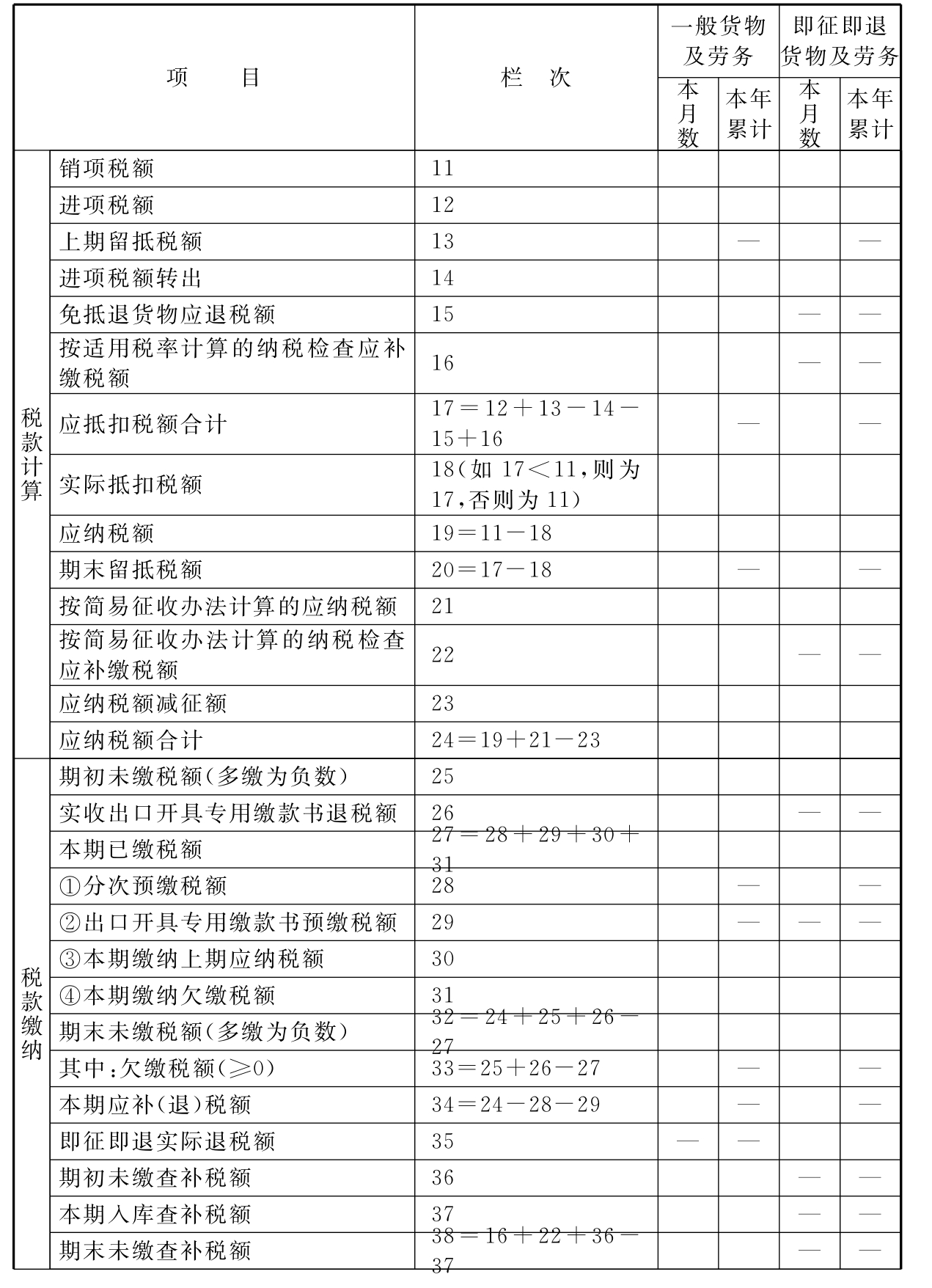

续表

续表

(二)增值税纳税申报表附列资料

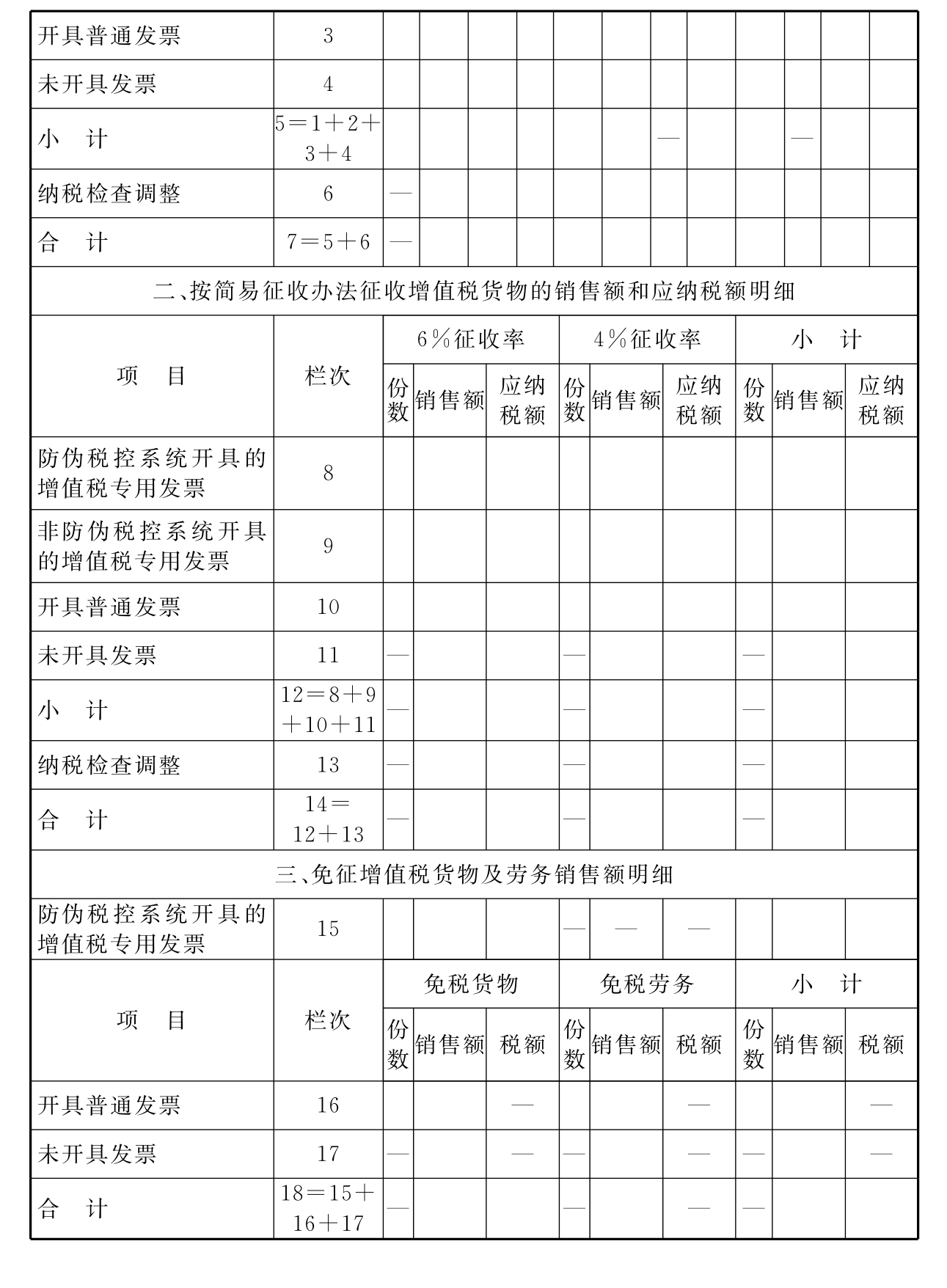

适用于一般纳税人的增值税纳税申报表附列资料包括本期销售情况明细(见表2-2)、本期进项税额明细(见表2-3)、防伪税控增值税专用发票申报抵扣明细(见表2-4)、防伪税控增值税专用发票存根联明细(见表2-5)。

表2-2 本期销售情况明细

续表

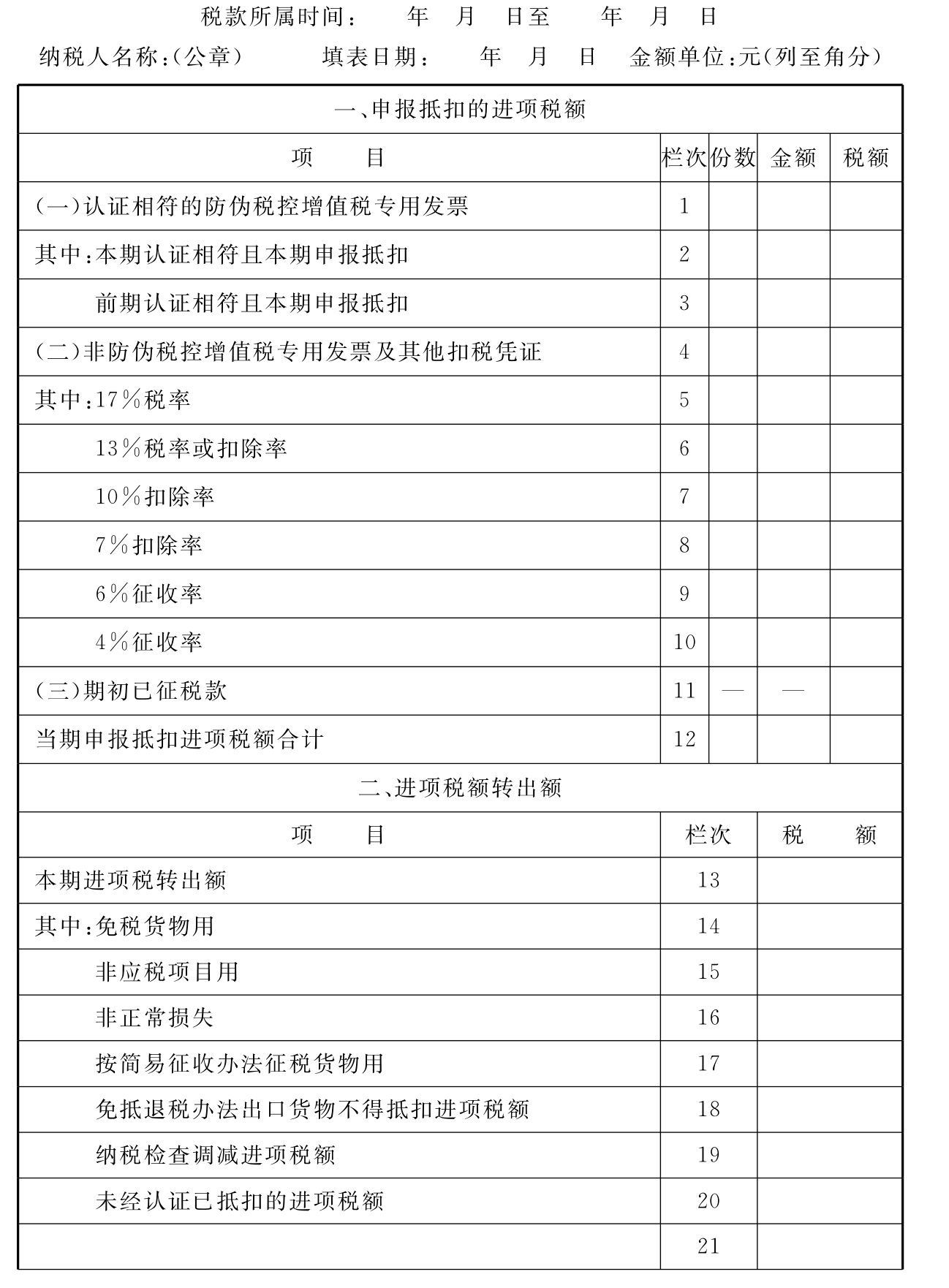

表2-3 本期进项税额明细

续表

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;第12栏=第1栏+第4栏+第11栏;第13栏等于第14栏至第21栏之和;第27栏等于第28栏至第34栏之和。

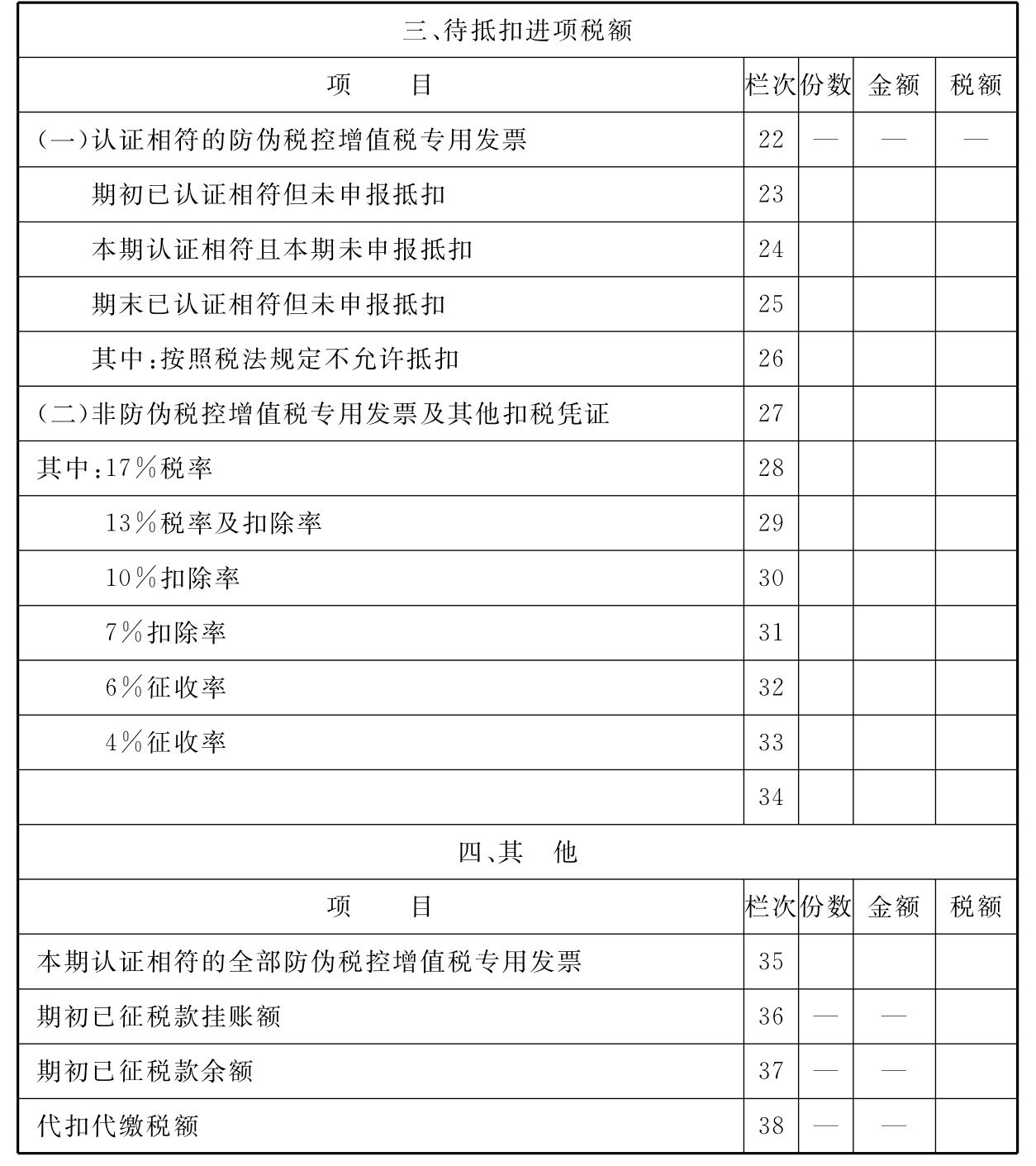

表2-4 防伪税控增值税专用发票申报抵扣明细

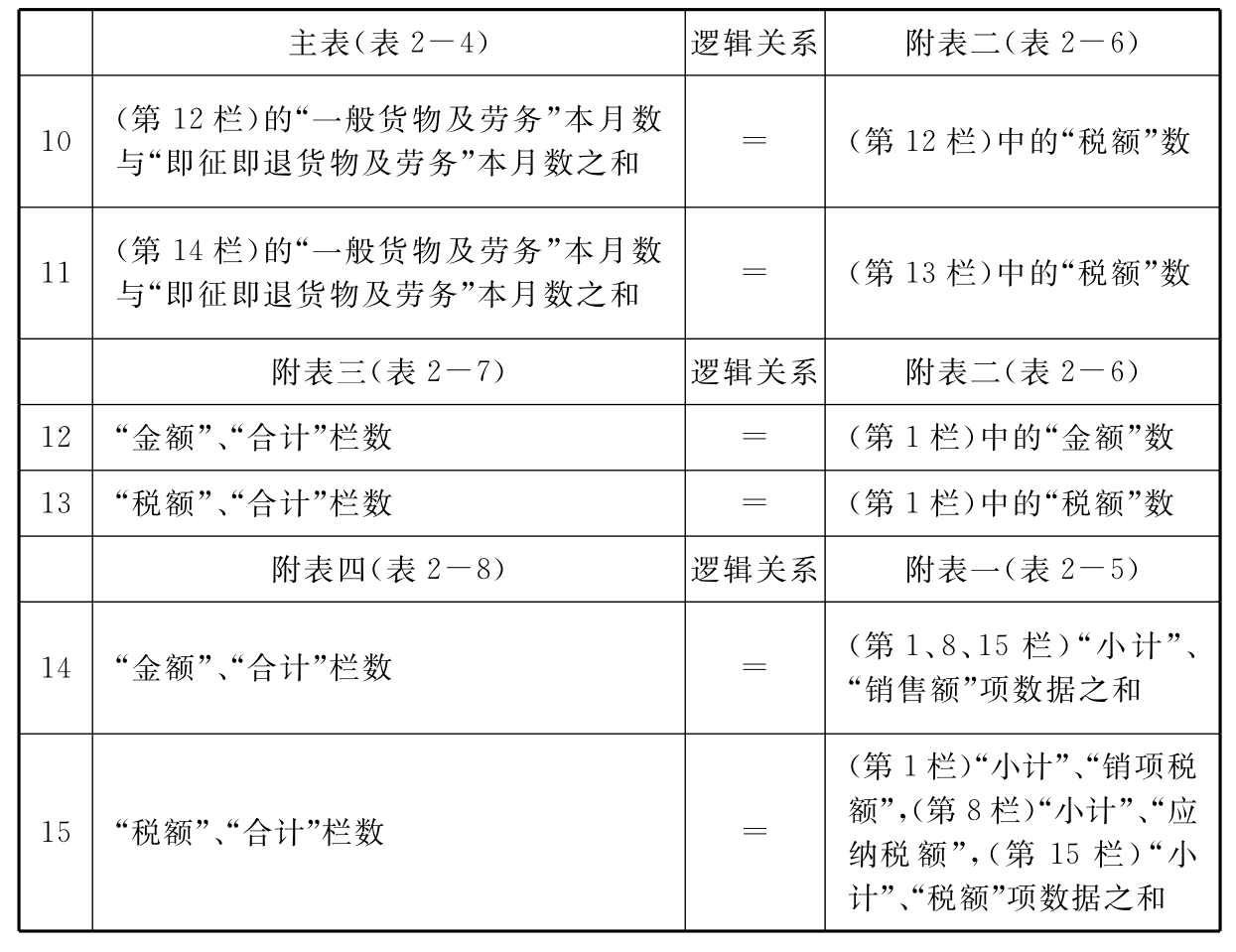

注:本表“金额”、“合计”栏数据应与表2-6第1栏中“金额”项数据相等;本表“税额”、“合计”栏数据应与表2-6第1栏中“税额”项数据相等。

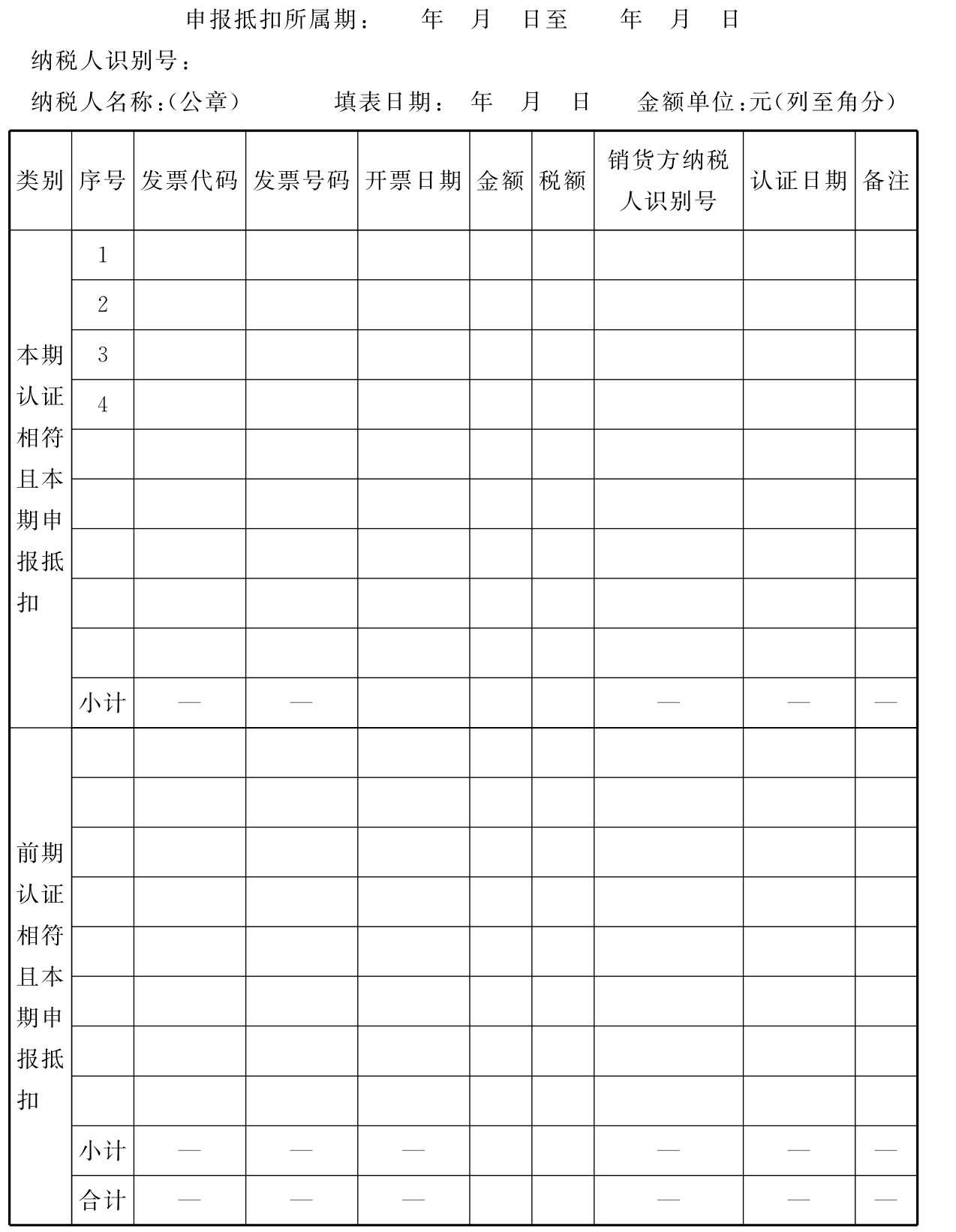

表2-5 防伪税控增值税专用发票存根联明细

注:本表“金额”、“合计”栏数据应等于表2-6第1、8、15栏“小计”、“销售额”项数据之和;本表“税额”、“合计”栏数据应等于表2-6第1栏“小计”、“销项税额”,第8栏“小计”、“应纳税额”,第15栏“小计”、“税额”项数据之和。

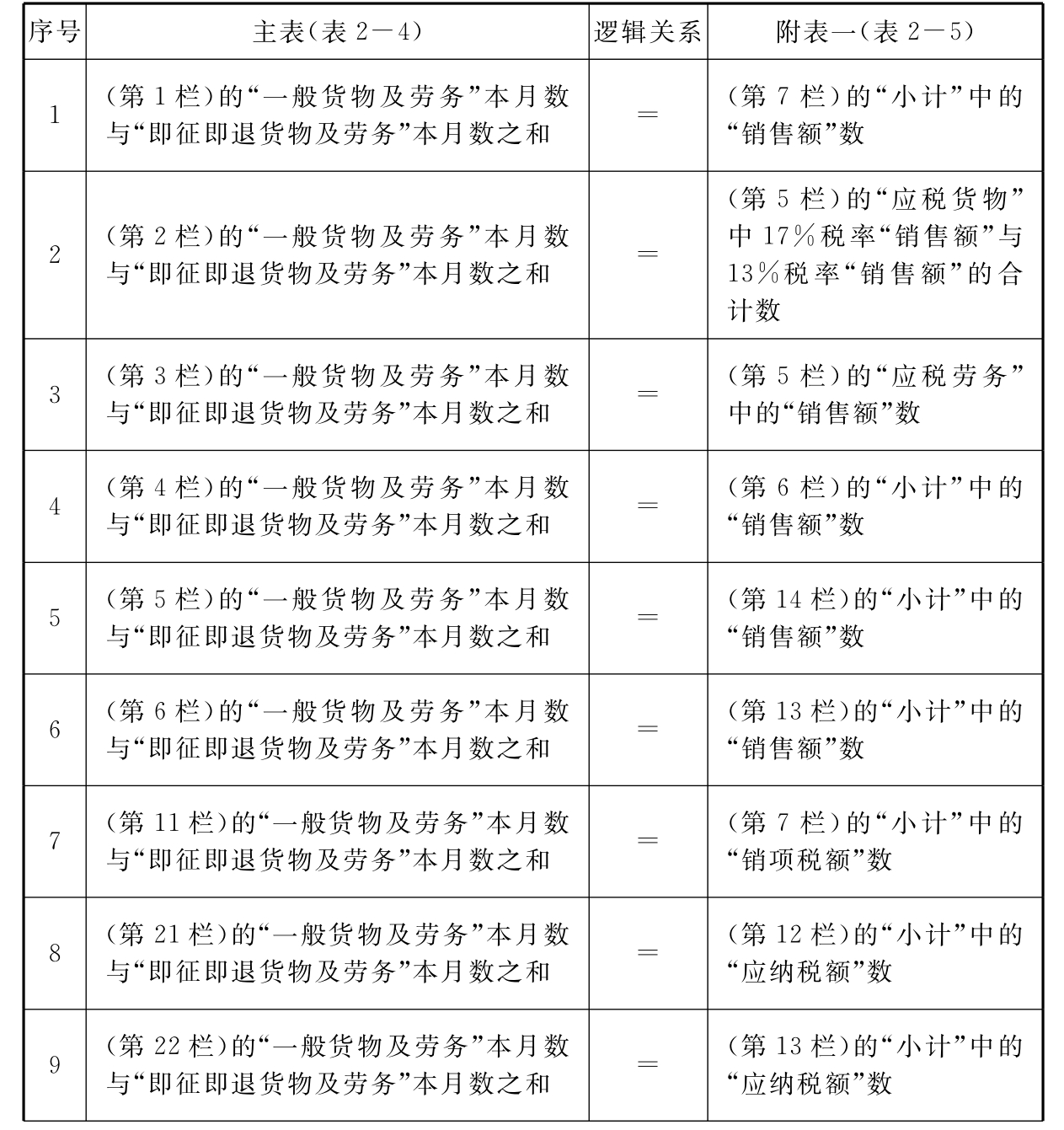

(三)增值税纳税申报表主表与附列资料的逻辑关系

增值税纳税申报表主表是根据附列资料填报的,两者之间存在着很强的逻辑关系。在填报的过程中,要按照“增值税纳税申报表逻辑关系审核表”(见表2-6)。进行审核,以避免在填报的过程中出现错误。

表2-6 增值税纳税申报表逻辑关系审核表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。