2.5 建设项目投资方案的比较和选择

前面我们列出了经济评价指标。但是,要想正确评价工程项目方案的经济性,仅凭对评价指标的计算及判别是不够的,还必须了解工程项目方案所属的类型,从而按照方案的类型确定适合的评价指标,最终为做出正确的投资决策提供科学依据。所谓工程项目方案类型是指一组备选方案之间所具有的相互关系。这种关系类型常见的有互斥方案和独立方案。互斥方案指各方案之间是相互排斥的,即在多个投资方案中只能选择其中一个方案,如有甲、乙、丙、丁四个投资方案,最终选择甲方案,则必须放弃乙、丙、丁三个方案。独立方案是各方案之间经济上互不相关的方案,如有甲、乙、丙、丁四个投资方案,最终选择甲方案或放弃甲方案,与乙、丙、丁三个方案无关。下面主要介绍互斥方案的比选。

2.5.1 寿命期相同的多个投资方案比较和选择

1.净现值(NPV)

对互斥方案评价,首先剔除NPV<0的方案,即进行方案的绝对效果检验;然后对所有NPV>0的方案比较其净现值,选择净现值最大的方案为最佳方案。

在工程经济分析中,如果方案所产生的效益相同(或基本相同),但效益无法或很难用货币直接计量时,对互斥方案的比较常用费用现值PW替代净现值进行评价。为此,首先计算各备选方案的费用现值PW,然后进行对比,以费用现值较低的方案为最佳。

2.净年值(NAV)

在互斥方案评价时,只须按方案的净年值的大小直接进行比较即可得出最优可行方案。在具体应用净年值评价互斥方案时常分以下两种情况。

第一种情况,当给出“+”“-”现金流量时,分别计算各方案的等额年值。凡等额年值小于0的方案,先行淘汰,在余下方案中,选择等额年值大者为优。若各方案的等额年值均为“-”时,择其绝对值小者为优。

第二种情况,当只给出“-”的现金流量时,即只给出投资和年经营成本或作业成本时,计算的等额年值也为“-”值,此时,择其绝对值小者的方案为优。这种情况就是通常所说的年费用(AC)。

当项目所产生的效益无法或很难用货币直接计量,即得不到项目具体现金流量的情况时,可以用年费用(AC)比较法替代净年值(NAV)进行评价。即通过计算各备选方案的等额年费用(AC),然后进行对比,以年费用(AC)较低的为最佳方案。

【例2-15】 4种具有同样功能的设备,使用寿命均为10年,残值均为0。初始投资和年经营费用如表2-12所示(ic=10%)。试问选择哪种设备在经济上更为有利。

表2-12 设备投资与费用 (单位:元)

解 由于4种设备功能相同,故可以比较费用大小,选择相对最优方案;又因各方案寿命相等,保证了时间可比性,故可以利用费用现值(PC)选优。费用现值是投资项目的全部开支的现值之和,可视为净现值的转化形式(收益为零)。本题即是选择诸方案中费用现值最小者。对于本题,因为有

PWA(10%)=[3000+1800(P/A,10%,10)]元=14 060元

PWB(10%)=[3800+1770(P/A,10%,10)]元=14 676元

PWC(10%)=[4500+1470(P/A,10%,10)]元=13 533元

PWD(10%)=[5000+1320(P/A,10%,10)]元=13 111元

其中设备D的费用现值最小,故选择设备D较为有利。

3.增量内部收益率(ΔIRR)

增量投资内部收益率ΔIRR是两个方案各年净现金流量的差额的现值之和等于零时的折现率。

应用ΔIRR法评价互斥方案的基本步骤如下。

(1)计算各备选方案的IRRj,分别与基准收益率ic比较。IRRj小于ic的方案,即予淘汰。

(2)将IRRj≥ic的方案按初始投资额由小到大依次排列。

(3)按初始投资额由小到大依次计算相邻两个方案的增量内部收益率ΔIRR,若ΔIRR>ic,则说明初始投资大的方案优于初始投资小的方案,保留投资大的方案;反之,若ΔIRR<ic,则保留投资小的方案。直至全部方案比较完毕,保留的方案就是最优方案。

【例2-16】 A、B是两个互斥方案,其寿命均为10年,方案A期初投资为200万元,第1年到第10年每年的净收益为39万元。方案B期初投资为100万元,第1年到第10年每年的净收益为19万元。若基准折现率为10%,试用增量内部收益率法来选择方案。

解 第一步,先检验方案自身的绝对经济效果。

经过计算,两个方案自身的内部收益率为IRRA=14.4%,IRRB=13.91%。

由于IRRA>ic,IRRB>ic,两个方案自身均可行。

第二步,再判断方案的优劣。

两个方案的增量内部收益率计算式为

ΔNPV=(39-19)(P/A,IRR,10)-(200-100)

取i1=15%,ΔNPVA=0.376万元;取i2=17%,ΔNPVB=-6.828万元;

![]()

由于两个方案自身可行,且ΔIRR>ic,所以方案A优于方案B,应选择方案A。

2.5.2 寿命期不同的多个投资方案比较和选择

1.净年值(NAV)

通过分别计算各备选方案净现金流量的等额年值(NAV)并进行比较,以NAV ≥0且NAV最大者为最优方案。

用净年值法进行寿命不等的互斥方案比选,实际上隐含着这样一种假定:各备选方案在其寿命结束时均可按原方案重复实施或以与原方案经济效果水平相同的方案接续。由于净年值法是以“年”为时间单位比较各方案的经济效果,一个方案无论重复实施多少次,其净年值是不变的,从而使寿命不等的互斥方案之间具有可比性。

在对寿命不等的互斥方案进行比选时,净年值是最为简便的方法。同时,由于用等值年金可不考虑计算期的不同,故它也较净现值(NPV)简便,当参加比选的方案数目众多时,更是如此。

2.净现值(NPV)

常用的比较方法有最小公倍数法、研究期法和无限计算期法。

1)最小公倍数法(又称方案重复法)

最小公倍数法是以各备选方案计算期的最小公倍数作为比选方案的共同计算期,并假设各个方案均在这样一个共同的计算期内重复进行。对各方案计算期内各年的净现金流量进行重复计算,得出各个方案在共同的计算期内的净现值,以净现值较大的方案为最佳方案。

2)研究期法

以相同时间来研究不同期限的方案就称为研究期法。研究期的确定一般以互斥方案中年限最短或最长方案的计算期作为互斥方案评价的共同研究期。通过比较各个方案在共同研究期内的净现值来对方案进行比选,以净现值最大的方案为最佳方案。

需要注意的是,对于计算期比共同研究期长的方案,要对其在共同研究期以后的现金流量情况进行合理的估算,以免影响结论的正确性。

3)无限计算期法

如果评价方案的最小公倍数计算期很长,为简化计算,则可以计算期为无穷大计算NPV,NPV最大者为最优方案。即:

![]()

当n→∞,即计算期为无穷大时,

![]()

3.增量内部收益率(ΔIRR)

用增量内部收益率进行寿命不等的互斥方案经济效果评价时,首先需要对各备选方案进行绝对效果检验。对于通过绝对效果检验(NPV、NAV大于或等于零,IRR大于或等于基准收益率)的方案,再用计算增量内部收益率的方法进行比选。

求解寿命不等互斥方案间增量投资内部收益率的方程可以两方案净年值相等的方式建立,其中隐含了方案可重复实施的假定。

在ΔIRR存在的情况下,若ΔIRR>ic,则初始投资额大的方案为优选方案;若0<ΔIRR<ic,则初始投资额小的方案为优选方案。

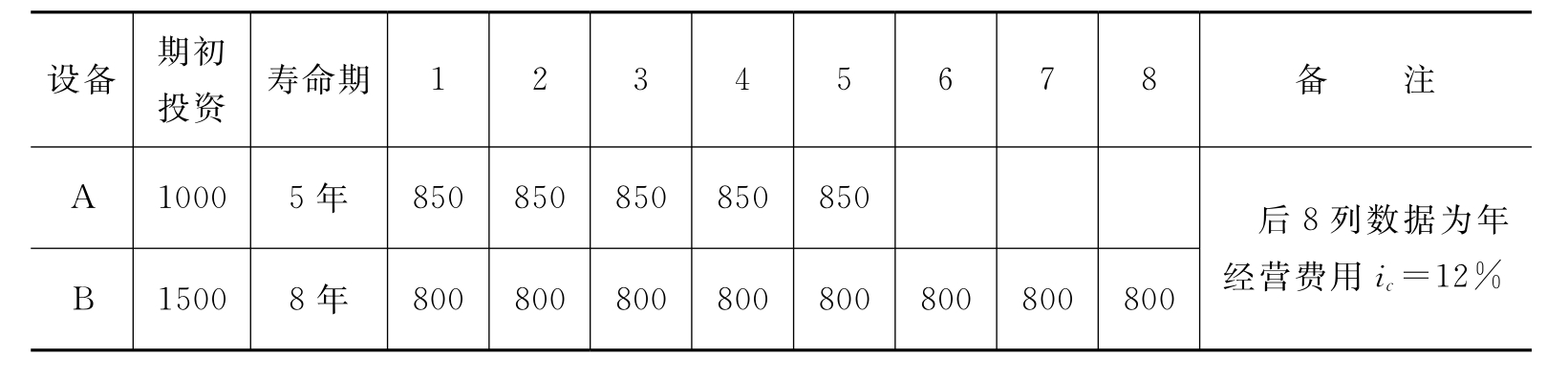

【例2-17】 某建设项目拟从两种新设备中选择一种作为生产设备,相关数据如表2-13所示。

表2-13 基本数据表(单位:万元)

问题:(1)试用净年值法进行比较,确定设备选型。

(2)试用净现值法的最小公倍数法和研究期法进行比较,确定设备选型。

(3)试用增量内部收益率法进行比较,确定设备选型。

解 (1)本题可用年费用(AC)比较法替代净年值(NAV)来进行评价。

就A方案而言,若以5年为计算期,因投资及经营费用均发生在5年内,其年费用为

ACA=[1000(A/P,12%,5)+850]元=1127元

就B方案而言,投资1500元,将在整个服务年限内发挥作用,故应摊入8年内。

ACB=[1500(A/P,12%,8)+800]元=1102元

由于ACA>ACB,所以B方案优于A方案。

(2)①用最小公倍数来进行比较,取两方案寿命期的最小公倍数40年为计算期,则

PWA=[1000×(A/P,12%,5)+850]×(P/A,12%,40)元=9290元

PWB=[1500×(A/P,12%,8)+800]×(P/A,12%,40)元=9085元PWA>PWB,所以方案B较优。

②用研究期法来进行比较。

这里以5年(服务年限较短的A方案的寿命)为研究期。

A方案的投资和经营费用均发生在5年内,故其费用现值为

PWA=[1000+850×(A/P,12%,5)]元=4064元

B方案投资1500元将在整个服务年限(8年)内发挥作用,必须摊入8年内,然后将研究期间(5年)内的费用归集起来,计算其现值。

PWB=[1500×(A/P,12%,8)+800]×(P/A,12%,40)元=9085元PWA>PWB,所以方案B较优。

(3)因为A、B两方案效益是相同的,可利用净年值相等的方式来求增量内部收益率。

ACA=1000(A/P,ΔIRR,5)+850

ACB=1500(A/P,ΔIRR,8)+800

求两方案年值相等的折现率,可得

1000(A/P,ΔIRR,5)+850=1500(A/P,ΔIRR,8)+800

通过试算法可得

ΔIRR=18.36%>ic=12%

故投资大的B方案较优。

【综合案例】

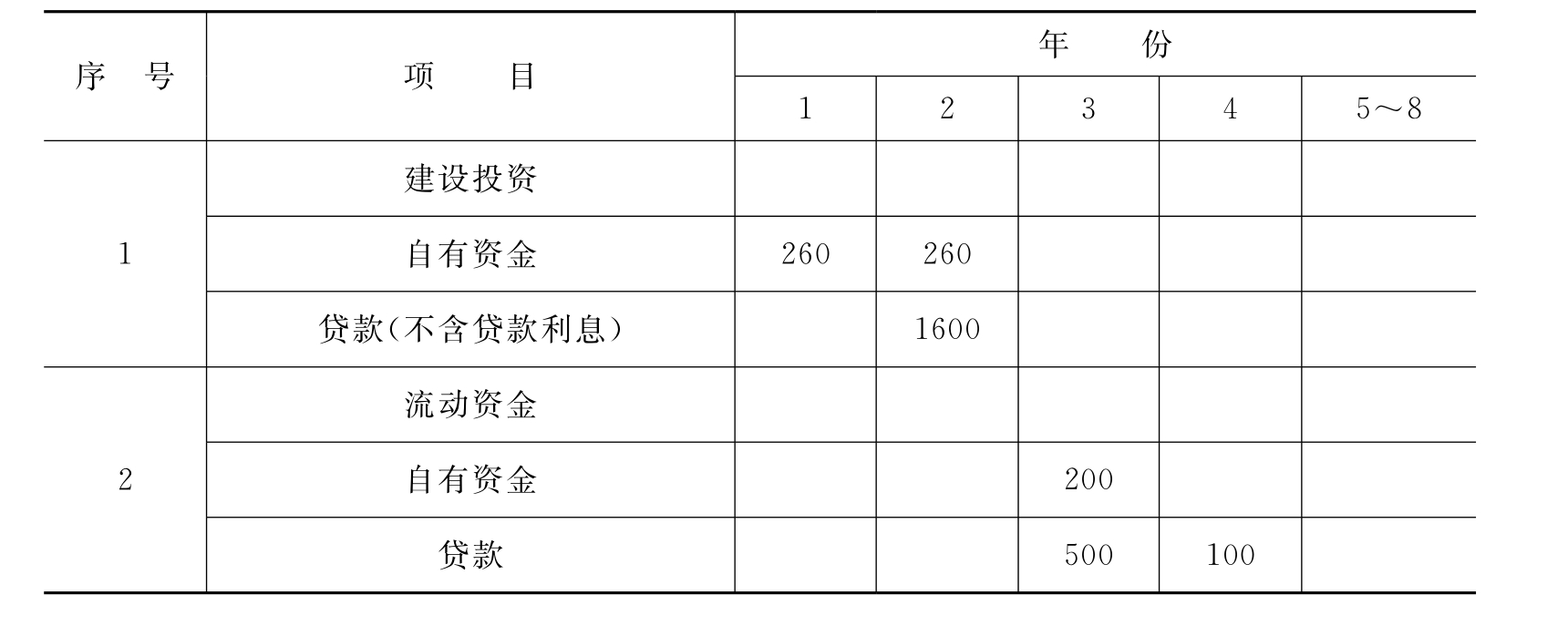

拟建某工业性生产项目,建设期为2年,运营期为6年。项目资金投入见表2-14,基础数据如下。

1.固定资产投资估算额为2200万元,其中,预计形成固定资产2080万元(含建设期贷款利息80万元),无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

2.本项目固定资产投资中自有资金为520万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2年,贷款年利率为10%,还款方式为在运营期内等额偿还本息。

3.流动资产投资800万元,在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。

4.项目投产即达产,设计生产能力为100万件,预计产品售价为30元/件,营业税金及附加的税率为6%,企业所得税税率为15%。年经营成本为1700万元。

5.经营成本的2%计入固定成本(折旧费、摊销费、利息支出均应计入固定成本)。

6.行业的投资收益率为20%,行业净利润率为25%。

表2-14 项目资金投入表 (单位:万元)

问题:

(1)计算该项目发生建设期贷款的数额,并填入项目资金投入表中。

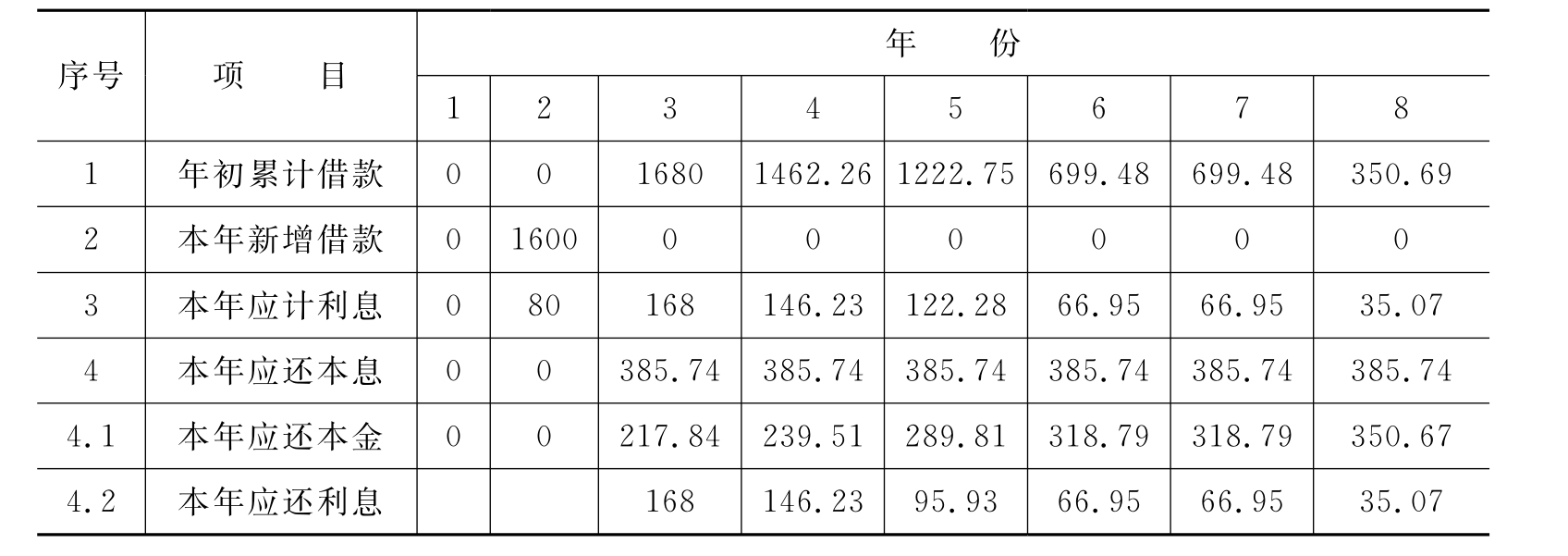

(2)编制项目借款还本付息计划表。

(3)编制项目的总成本费用估算表。

(4)计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。

(5)编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。

(6)计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

解 (1)建设期贷款额=(2200-520-80)万元=1600万元。或者,建设期贷款额=[2080-80-(520-120)]万元=1600万元。填写项目资金投入表,见表2-15。

表2-15 项目资金投入表 (单位:万元)

(2)每年应还本息和=1600(A/P,10%,6)万元=385.74万元。

编制项目借款还本付息计划表,见表2-16 。

表2-16 项目借款还本付息计划表 (单位:万元)

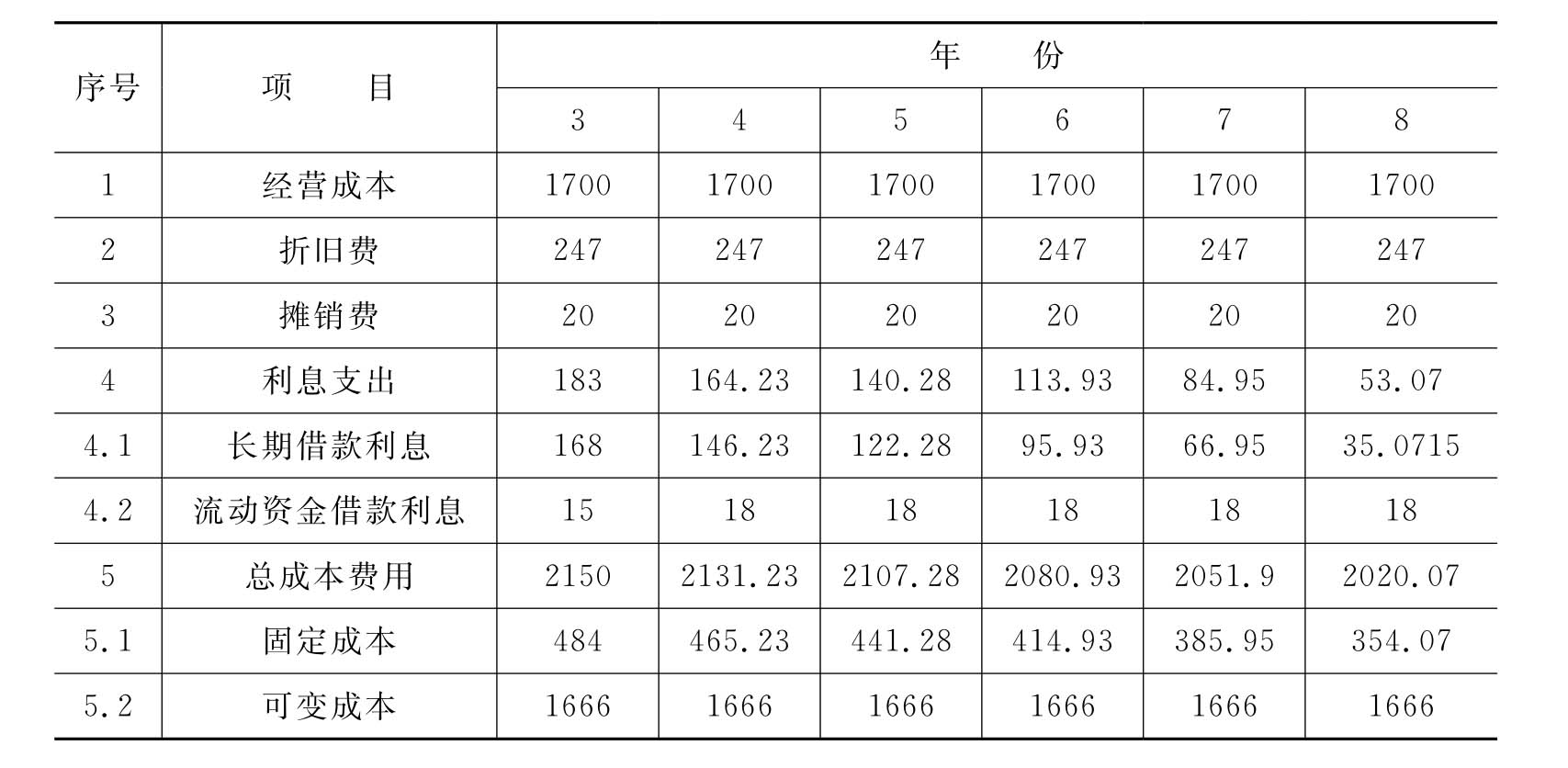

(3)年折旧费=[2080×(1-5%)]/8万元=247万元。

年摊销费=120/6万元=20万元。

编制项目总成本费用估算表,见表2-17。

表2-17 项目总成本费用估算表 (单位:万元)

(4)年平均固定成本=(484+465.23+441.28+414.93+385.95+354.07)/6万元=424.24万元

单位产品可变成本=1666/100元/件=16.66元/件

盈亏平衡产量=424.24/[30×(1-6%)-16.66]万件=36.76万件

盈亏平衡单价=(424.24+16.66×100)/[100×(1-6%)]元/件=22.24元/件

该项目盈亏平衡产量为36.76万件,远远低于设计生产能力100万件;盈亏平衡单价为22.24元/件,也低于预计单价30元/件,说明该项目抗风险能力较强。

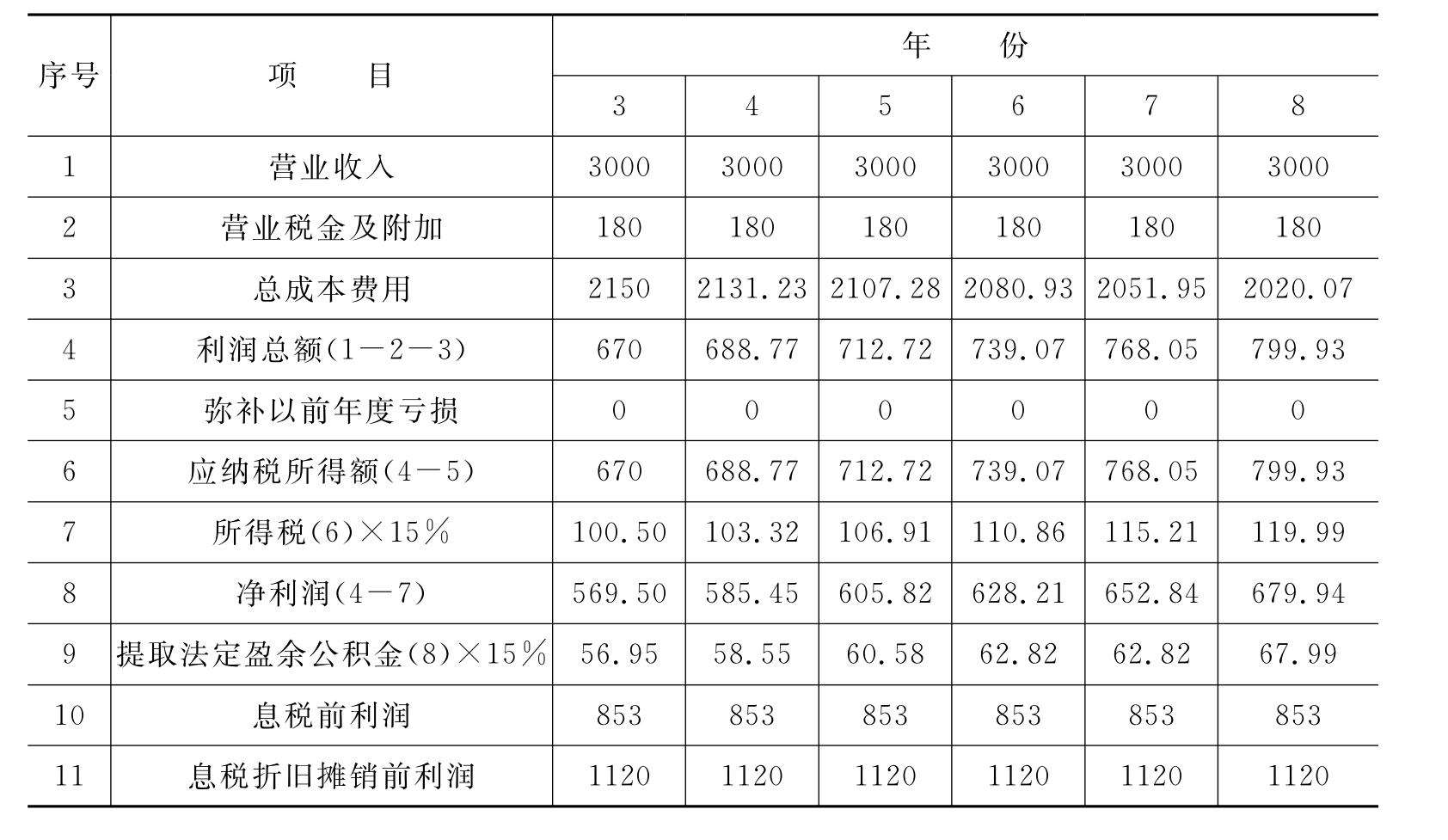

(5)息税前利润(EBIT)=利润总额+利息支出。

第3年EBIT=(670+183)万元=853万元

第4年EBIT=(688.77+164.23)万元=853万元

第5年EBIT=(712.72+140.28)万元=853万元

第6年EBIT=(739.07+113.93)万元=853万元

第7年EBIT=(768.05+84.95)万元=853万元

第8年EBIT=(799.93+53.07)万元=853万元

编制项目利润与利润分配表,见表2-18。

表2-18 项目利润与利润分配表 (单位:万元)

(6)由上述计算可知,项目计算期第3年,即运营期第1年需要支付的利息为183万元,其中长期借款利息为168万元,流动资金借款利息为15万元,为各年中支付利息最多的年份。

![]()

由计算可知,项目计算期最末一年(即项目计算期第8年)的应还本付息项目包括:长期借款还本付息、流动资金借款偿还本金、流动资金借款支付利息,为各年中还本付息金额最多的年份。

息税折旧摊销前利润=息税前利润+折旧+摊销

第3~8年息税折旧摊销前利润=(853+247+20)万元=1120万元

![]()

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。