任务二 车辆投资方案选择

知识目标

●掌握净现值比较法、净年金比较法和年成本比较法等相关名词的含义。

●掌握现值比较法、净年金比较法和年成本比较法的计算公式。

能力目标

●能够运用现值比较法、年金比较法的计算,进行车辆投资方案的选择。

任务剖析

在现实生活中,对二手车进行投资的方案往往有多个,如何通过数学分析的方法对用户选定的投资目标方案进行分析比较,最后选定最佳方案,是我们这节要关注的主要问题。

对二手车的投资目标方案进行分析比较,最后选定最佳方案的分析方法有很多,本节主要介绍三种简单易行的分析方法:净现值比较法、净年金比较法和年成本比较法。

任务载体

运用净现值比较法、净年金比较法和年成本比较法对二手车的投资目标方案进行分析比较,最后选定最佳方案。

相关知识

1.2.1 净现值比较法

净现值是指在寿命周期内收入现值总额与支出现值总额的差额。它表示方案的纯经济效益,其实质可视为净收益的现值总额,若收入现值总额与支出现值总额的差额>0,则说明该方案能获得一定的投资收益,方案可行;若收入现值总额与支出现值总额的差额<0,则表示达不到预期的目的,方案不可行。在多方案选优时,若各方案的剩余使用年限相同,且投资者所追求的目标是获得最大的纯经济效益,则净现值最大的方案为最优。

净现值比较法中,在寿命周期内有收入现值总额和支出现值总额两项。假设寿命周期内收入现值总额相同(或未知),这时,我们只要计算出支出现值总额,通过比较方案中支出现值总额的大小便可决定方案的取舍,这种方法称现值成本分析法。即现值成本分析法是把方案在寿命周期内所耗成本(包括投资成本和使用成本)的一切耗费都换算为与其等值的现值成本,然后据此决定方案取舍的方法。

运用现值成本分析法的前提条件是各方案收益基本相同(或未知而假设相同)。

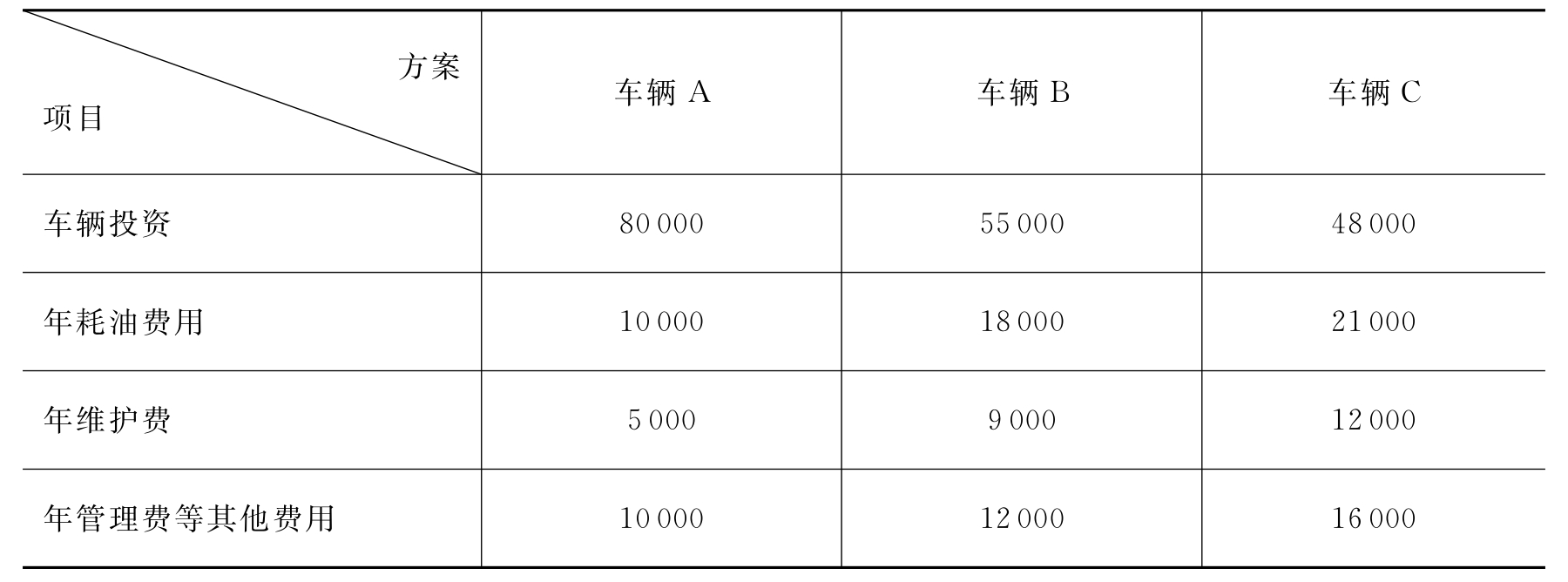

【例】某人选购同档次不同牌号的车辆作出租营运用车,在市场上有三种不同的车辆可供选择,其投资和费用如表1-1所示。假定标准收益率i为10%,剩余使用年限均为5年,试问应选购哪一种牌号的车辆比较经济合理?

表1-1 三种方案的车辆有关资料 单位:元

解 同档次的三种牌号车辆,所得收入相同(或未知而假设相同)时,我们只计算各车辆的现值成本,即车辆的投资与费用现值。通过比较三种牌号车辆的现值成本,具有最低现值成本的方案为最优方案。

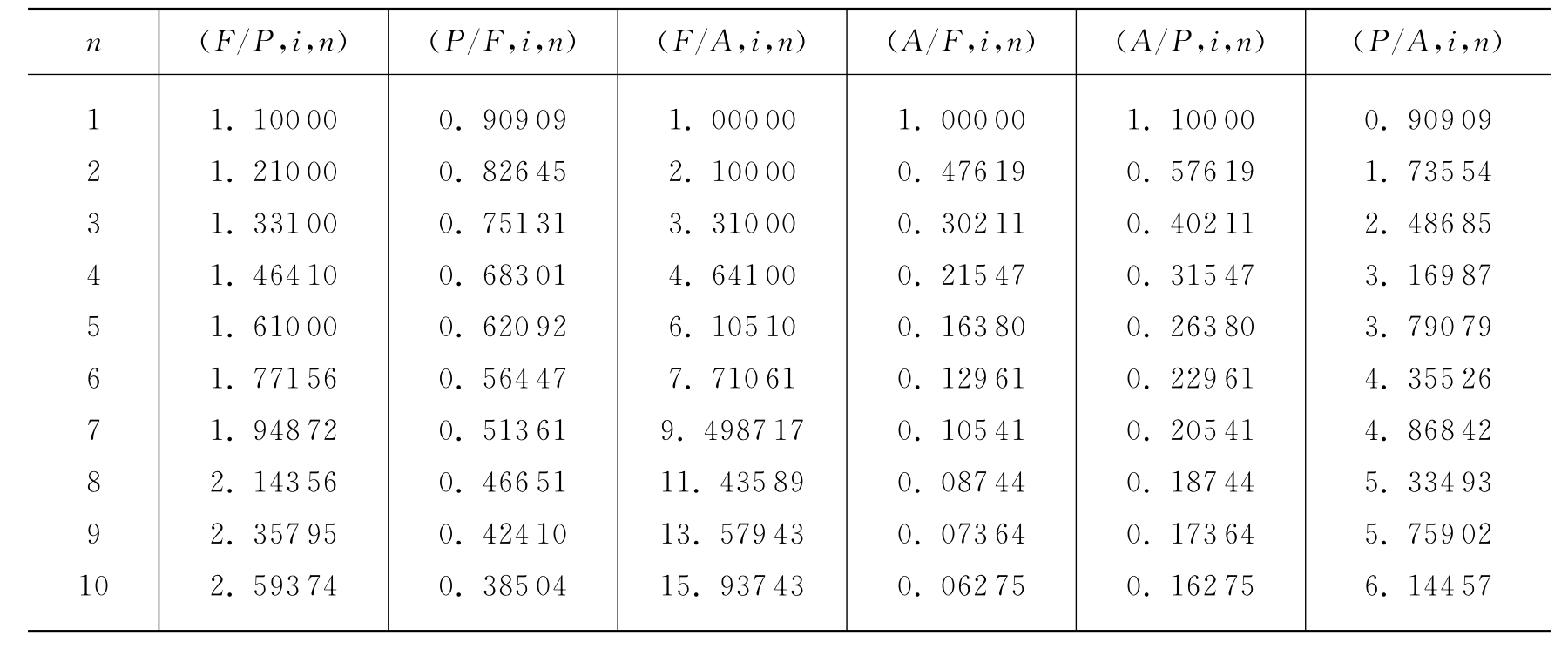

运用等额序列现值公式,三种牌号的车辆现值成本分别计算如下。

先求A车的总现值成本:

A车每年总花费=10 000元+5 000元+10 000元=25 000元

运用等额序列现值公式,将年总消费转化成现值成本:

25 000元×(P/A,10%,5)=25 000元×3.790 79=94 770元

A车总现值成本=80 000元+94 770元=174 770元

再求B车总现值成本:

B车每年总花费=18 000元+9 000元+12 000元=39 000元

运用等额序列现值公式,将年总消费转化成现值成本:

39 000元×(P/A,10%,5)=39 000元×3.790 79=147 841元

B车总现值成本=55 000元+147 841元=202 841元

最后求C车的总现值成本:

C车每年总花费=21 000元+12 000元+16 000元=49 000元

运用等额序列现值公式,将年总消费转化成现值成本:

49 000元×(P/A,10%,5)=49 000元×3.790 79=185 749元

C车总现值成本=48 000元+185 749元=233 749元

通过计算比较可知,A牌号车辆总现值成本最小,因此选购A牌号车辆。

从上例可以看出,买价低的车,不一定最省钱,只有通过收益和投入成本的全面认真分析,才能做出正确的购买选择。

在使用该公式时,若方案中车辆剩余使用年限不相等,就不满足时间的可比性。这种情况下,一般不用净现值比较法,为了进行技术经济分析可用下述方法。

1.2.2 年金比较法

年金比较法就是把所有现金流量化为与其等值的年金或年成本(不考虑收入时),它是用以评价方案经济效益的技术经济分析方法。

在实际应用时,如果已知现金收入和支出,可用净年金法;如果只知支出,则可用年成本法比较。因而年金法又分为净年金法和年成本法两种。

1.2.2.1 净年金法

当用净年金法进行方案比较时,若项目的收入和支出都已知,则可把它们均换算为与其等值的年金并求和。若净年金大于零,说明经济上可取,其中年金最大的方案即为最好的方案。

【例】有两种可供选择的汽车,其有关资料如表1-2所示。

表1-2 不同方案的汽车有关资料 单位:元

【解】根据净年金的概念有如下计算方法:

净年金=年总收入-年总支出-现值投资成本折算成年金+终值收益折算成年金

A车净年金=60 000元-30 000元-50 000元×(A/P,10%,5)

=30 000元-50 000元×0.263 80

=16 810元

B车净年金=75 000元-40 000元-60 000元×(A/P,10%,7)+2 000×(A/F,10%,7)

=35 000元-60 000元×0.205 41+2 000元×0.105 41

=22 886元

计算表明:A、B两方案均是可行方案,但B方案更优。B方案的净年金值为22 886元,表示除满足收益率10%外,每年还有22 886元的净收益。

1.2.2.2 年成本法

年成本法是用等值的平均年成本评价方案经济效益的技术经济分析方法。年成本最低的方案是经济上较优的方案。

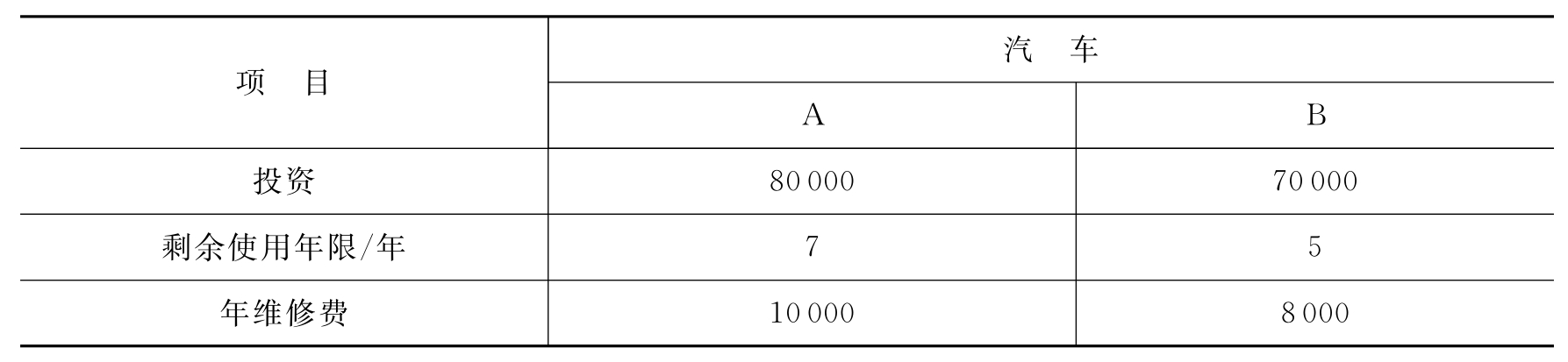

【例】可供选择的汽车方案A和B,均能满足工作要求,其不同点如表1-3所示。假设收益率均为10%。

表1-3 可供选择的汽车方案资料 单位:元

【解】A车年总成本=50 000元×(A/P,10%,4)+5 000元

=50 000元×0.315 47+5 000元

=20 774元

B车年总成本=60 000元×(A/P,10%,6)+8 000元

=60 000元×0.229 61+8 000元

=21 777元

通过计算比较,汽车A的净未来成本更低,因而它是较好的方案。

上述计算中,各系数均可在下面所列的附表中查得,也可以用资金回收公式计算得出。

附表1 普通复利系数表(8%)

附表2 普通复利系数表(10%)

附表3 普通复利系数表(12%)

任务回顾

(1)净现值比较法、净年金比较法和年成本比较法的计算。

(2)对营运车辆不同的投资方案进行比较分析,选择最优的投资方案。

任务实施步骤

(一)任务要求

运用净现值比较法、净年金比较法和年成本比较法进行计算比较,对不同营运车辆投资方案进行选择。

(二)任务实施的步骤

营运车辆不同投资方案的选择可参考下面的步骤:

(1)车辆情况调查,车辆购买费用、车辆年费用、车辆年收入、车辆剩余使用年限;

(2)根据方案资料选用净现值比较法、净年金比较法和年成本比较法进行计算比较;

(3)根据相关计算分析选择最优的车辆投资方案。

思考与训练

1.计算题

某单位欲购置一辆汽车从事营运业务。该车辆的剩余使用年限为5年,购置全价为60 000元。据预测,该车辆在使用过程中,每年的总费用支出为10000元,每年总收入为40000元。假定折现率12%,试在将车辆的购置全价折算为剩余使用年限内年金的前提下,估算该车每年的净年金收入。

2.计算题

某单位欲购置一辆汽车从事营运业务。该车辆的剩余使用年限为6年,购置全价为60 000元。据预测,该车辆在使用过程中,年耗油费用为10 000元左右,年维护费用为8 000元左右,其他管理费用为5 000元左右,假定折现率为12%,试估算该车辆的现值成本。

3.现在有A、B两辆车,资料如下,试进行经济性投资分析。

单位:元

4.现有A、B两辆车,资料如下,试进行经济性投资分析。

单位:元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。