5.3.1 投资方案经济比选概述

在项目评估中,各项主要经济和技术决策,如项目规模、产品方案、工艺流程方案、设备选择等,都应根据实际情况提出若干个方案,并对这些方案进行比较分析,从中选择最佳方案。

1.投资方案类型

在项目比选过程中,按投资方案相互之间的经济关系,可分为互斥方案、独立方案和相关方案。

(1)互斥方案

互斥方案是指在多个备选方案之间存在着互不相容、互相排斥的关系,在进行比选时,只能从多个备选方案中选择一个,其余方案均必须放弃,不能同时存在。例如,某项目拟投资增设一条生产线,有进口和国产两个方案,从中只能选择一个较优的方案。

(2)独立方案

独立方案是指多个备选方案的现金流量是独立的,不具相关性,其中任一方案的采用与否与自身的可行性有关,而与其他方案是否采用没有关系。例如,某项目一车间需建一条自动生产线;二车间需建柔性制造系统;三车间需改建半自动生产线。上述任何一个方案的采用与否,只取决于自身的经济合理性,不存在相互比选的问题。各方案只需各自进行绝对效果评价,判断是否可行即可。

(3)相关方案

相关方案是指在多个备选方案之间,一个方案的接受与否,依赖于另一个或多个方案的同时接受。例如,投资一个项目的同时,必须修建一条通往主干道的公路,此时,该公路的投资方案与项目投资方案相关或配套。

方案的相关关系有正相关和负相关。当一个项目(方案)的执行虽然不排斥其他项目(方案),但可以使其效益减少,这时项目(方案)之间具有负相关关系,项目(方案)之间的比选可以转化为互斥关系。当一个项目(方案)的执行使其他项目(方案)的效益增加,这时项目(方案)之间具有正相关关系,项目(方案)之间的比选可以采用独立方案比选方法。

项目评估中应对互斥方案和可转化互斥型方案的方案进行比选。

投资项目按有无约束条件可分为有约束项目(方案)和无约束项目(方案)。无约束方案是指没有资金、劳动力、材料、设备及其他资源拥有量限制的项目(方案);有约束方案是指有上述资源限制的项目(方案)。

2.投资方案比选类型

(1)局部比选和整体比选

按比选范围分,项目方案比选可分为局部比选和整体比选。整体比选是按各备选方案所含的因素(相同因素和不同因素)进行定量和定性的全面对比;局部比选仅就所备选方案的不同因素或部分重要因素进行局部对比。

局部比选通常相对容易,操作简单,而且容易提高比选结果差异的显著性,如果备选方案在许多方面都有差异,采用局部比选的方法工作量大,而且每个局部比选结果之间出现交叉优势,其比选结果多样性,难以提供决策,这时应采用整体比选方法。

(2)综合比选与专项比选

按方案经济比选目的分,可分为综合比选与专项比选。方案比选贯穿于可行性研究全过程,一般项目方案比选是选择两个或三个备选方案进行整体的综合比选,从中选出最优方案作为推荐方案。在实际过程中,往往伴随着项目的具体情况,有必要进行局部的专项方案比选,如产品规模的确定、技术路线的选择、厂址比较等。

(3)定性比选与定量比选。按内容分,项目方案经济比选可分为定性比选与定量比选。定性分析较适合于方案比选的初级阶段,在一些比选因素较为直观且不复杂的情况下,定性分析简单易操作。如在厂址方案比选中,环保政策是否允许对项目方案可能一票否决。

在较为复杂系统方案比选工作中,一般先经过定性分析,如果直观很难判断各个方案的优劣,再通过定量分析,论证其经济效益的高低,据以判别方案的优劣。在实践中,有时需要定性比选与定量比选相结合来判别方案的优劣。

3.投资方案比选的要求和应注意问题

(1)被选方案提供的信息资料应可靠、全面

(2)被选方案的整体功能达到目标要求

在同时进行财务分析和国民经济评价时,方案经济比选主要应按国民经济评价结论来选择方案。

(3)被选方案的经济效益达到可以被接受的水平

被选方案的经济指标的数值比较差异不大时,不能依此判定方案的优劣,只有经济指标的取值存在足够的差异,且估算的误差不足以使评价结论出现逆转时,方能认定比较方案有显著的差异,并一次判断方案的优劣。

(4)被选方案包含的范围和时间应一致,效益和费用计算口径一致

方案比较选择应注意各个方案之间的可比性,如分析的基础资料、计算方法等是否可比。

(5)被选方案的计算期不同时,应采用净年值法和费用年值法

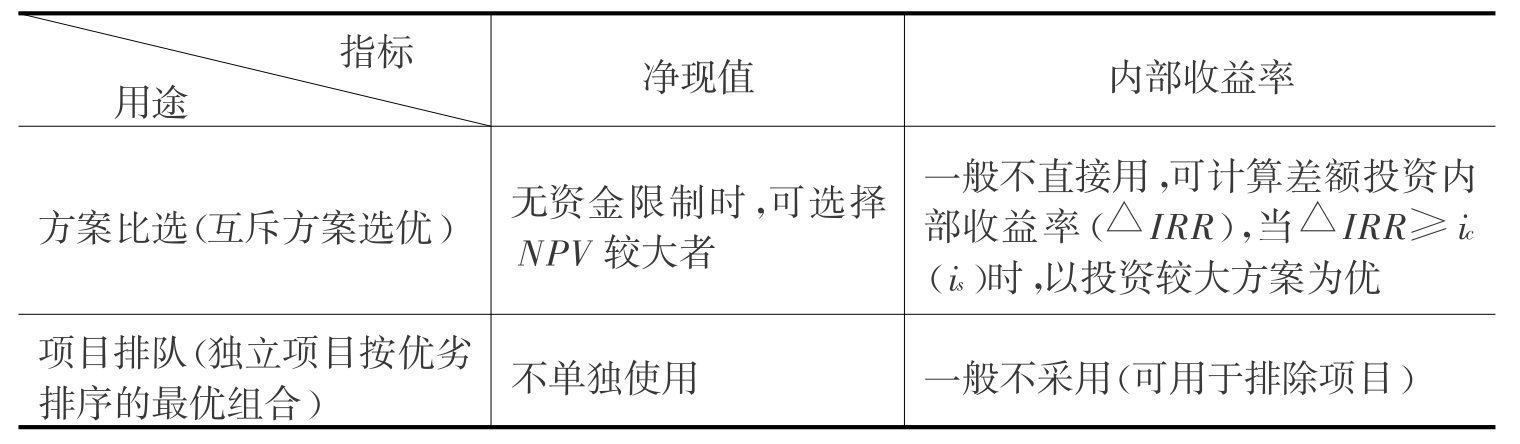

如果采用差额内部收益率法,可将各方案的计算期的最小公倍数作为比较方案的计算期,或者以各方案中最短的计算期作为比较方案的计算期。也可考虑采用研究期法。投资方案比选中经济评价指标的应用范围见表5-5。

表5-5方案比选中经济评价指标的应用范围表

(6)项目方案比选的折现率选择

折现率是建设项目经济评价中的重要参数,可以从两个角度考虑设定折现率:一是从具体项目投资决策的角度,设定折现率应反映投资者对资金时间价值的估计,作为投资项目决策的判断依据;二是从投资者投资计划整体优化的角度,设定折现率应有助于选择投资方向,作出使全部投资净收益最大化的投资决策。本章所涉及的是前者,在可行性研究阶段,作为具体投资项目(或方案)的决策判断依据。方案比选中,通常采用与财务分析或经济费用效益分析统一的折现率基准。

投资方案比选中通常使用设定的折现率。但在多方案的成本比较中,由于成本费用的节约,使得项目收益增加和风险减少,采用设定的折现率对不同年份的成本费用折算,可能会因使用的折现率过高而影响费用现值,因此,多方案比选时,应采用统一的折现率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。