四、融资结构方案比选方法

不同的融资结构会给项目带来不同的经济后果。虽然负债资金具有双重作用,通过适当的利用负债,可以降低项目资金成本,但当项目负债比率太高时,也会带来较大的财务风险。所以,项目公司必须权衡财务风险和资金成本的关系,确定最佳资金结构。项目资金结构决策也就是确定最佳融资结构。所谓最佳融资结构是指在适度的财务风险条件下,使其预期的加权平均资金成本率最低,同时使其收益及项目价值最大的资金结构。确定项目的最佳融资结构,可以采用每股利润分析法和比较资金成本法。

(一)息税前利润——每股利润分析法

息税前利润——每股利润分析法是利用每股利润无差别点来进行资金结构决策的方案。所谓每股利润无差别点是指两种或两种以上融资方案下普通股每股利润相等时的息税前利润点,亦称息税前利润平衡点或融资无差别点。根据每股利润无差别点,分析判断在什么情况下可利用什么方式融资来安排及调整资金结构,进行资金结构决策。

每股利润无差别点的计算公式如下:

分析者可以在依据上式计算出不同融资方案间的无差别点之后,通过比较相同息税前利润情况下的每股利润值大小,分析各种每股利润值与临界点之间的距离及其发生的可能性,来选择最佳的融资方案。当息税前利润大于每股利润无差别点时,增加长期债务的方案要比增发普通股的方案有利;而息税前利润小于每股利润无差别点时,增加长期债务则不利。

所以,这种分析方法的实质是寻找不同融资方案之间的每股收益无差别点,已使项目能够获得对股东最为有利的最佳资金结构。

这种方法既适用于既有项目法人融资决策,也适用于新建项目法人融资决策。对于既有项目法人融资,应结合公司整体的收益状况和资本结构,分析何种融资方案能够使每股利润最大;对于新建项目法人而言,可直接分析不同融资方案对每股利润的影响,从而选择适合的资本结构。

例9-7 (既有项目法人融资)某公司原有资本700万元,其中债务资本200万元(利息率为12%,每年负担利息24万元),普通股资本500万元(发行普通股10万股,每股面值50元)。由于项目投资需要,需追加筹资300万元,其筹资方式如下。

一是全部发行普通股:增发6万股,每股面值50元。

二是全部筹借长期债务:债务利率仍为12%,利息36万元。

公司所得税率为25%。现将项目融资的有关资料代入每股利润无差别点计算公式

当息税前利润大于120万元时,增加长期债务要比增发普通股有利;而当息税前利润小于120万元时,增加长期债务则不利。

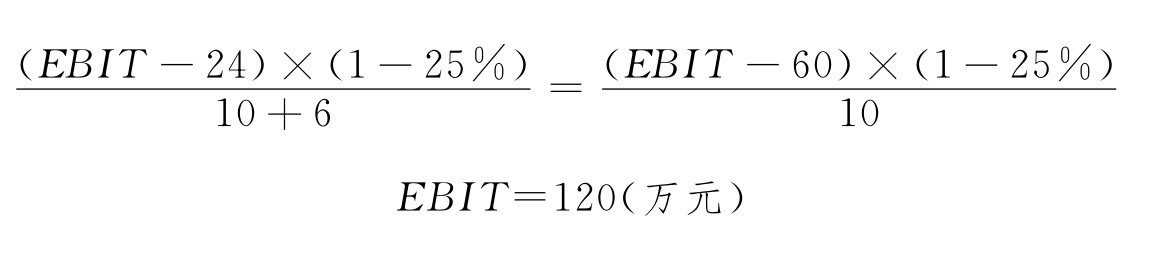

例9-8 (新建项目法人融资)某项目公司拟筹资1000万元,筹资方案如下:

一是发行普通股16万股,每股面值50元;债务资金200万元,利息率12%,每年负担利息24万元。

二是发行普通股10万股,每股面值50元;债务资金500万元,利息率12%,每年负担利息60万元。

所得税率为25%。现将项目融资的有关资料代入每股利润无差别点计算公式:

当息税前利润大于120万元时,采用债务资金比例大的方案二融资更有利;而当息税前利润小于120万元时,长期债务比例大则不利。

(二)比较资金成本法

比较资金成本法是指在适度财务风险的条件下,测算可供选择的不同资金结构或融资组合方案的加权平均资金成本率,并以此为标准相互比较确定最佳资金结构的方法。

项目融资可分为创立初始融资和发展过程中追加融资两种情况。与此相应地,项目资金结构决策可分为初始融资的资金结构决策和追加融资的资金结构决策。下面分别说明比较资金成本法在这两种情况下的运用。

1.初始融资的资金结构决策

项目公司对拟订的项目融资总额,可以采用多种融资方式和融资渠道来筹集,每种融资方式的融资额亦可有不同安排,因而形成多个资金结构或融资方案。在各融资方案面临相同的环境和风险情况下,利用比较资金成本法,可以通过加权平均融资成本率的测算和比较来作出选择。

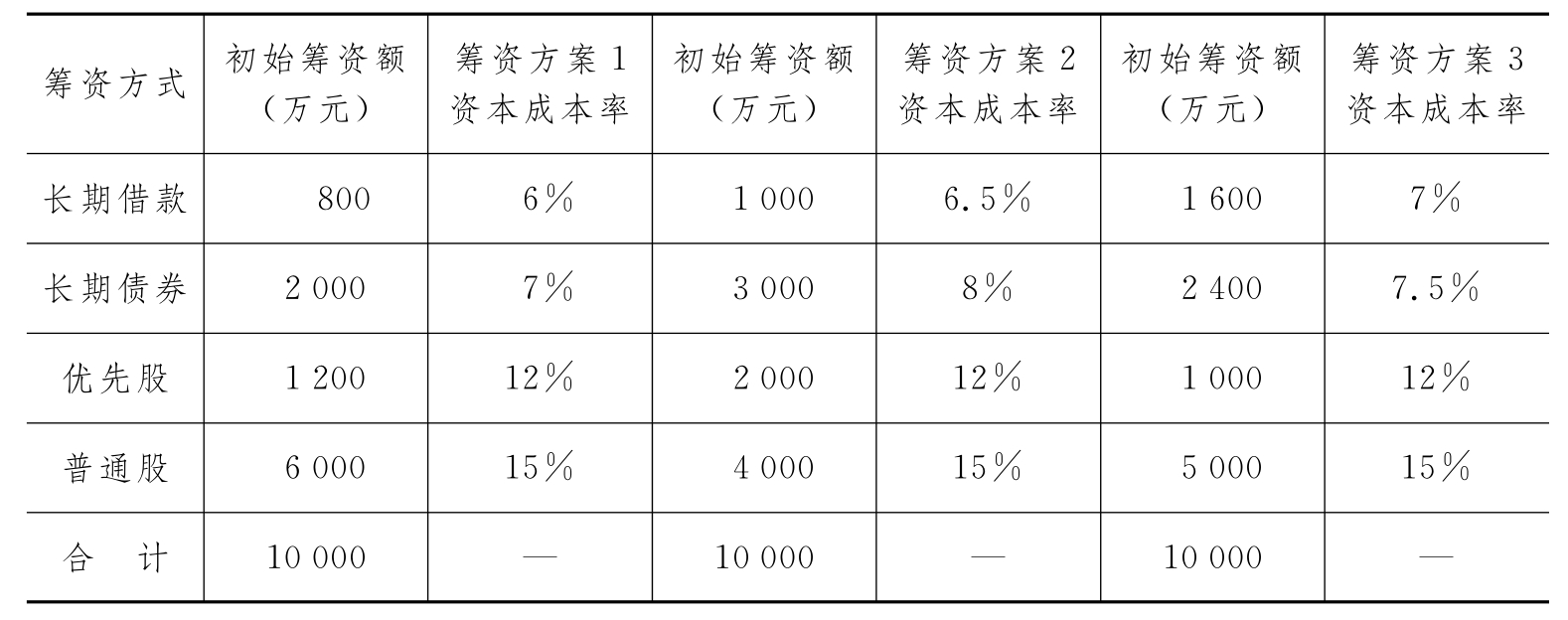

例9-9 某项目公司在初创期需资本总额10000万元,有如下三个融资方案可供选择。假设这三个融资方案的财务风险相当,相关资料如表9-5。

表9-5 某项目公司初始融资方案测算表

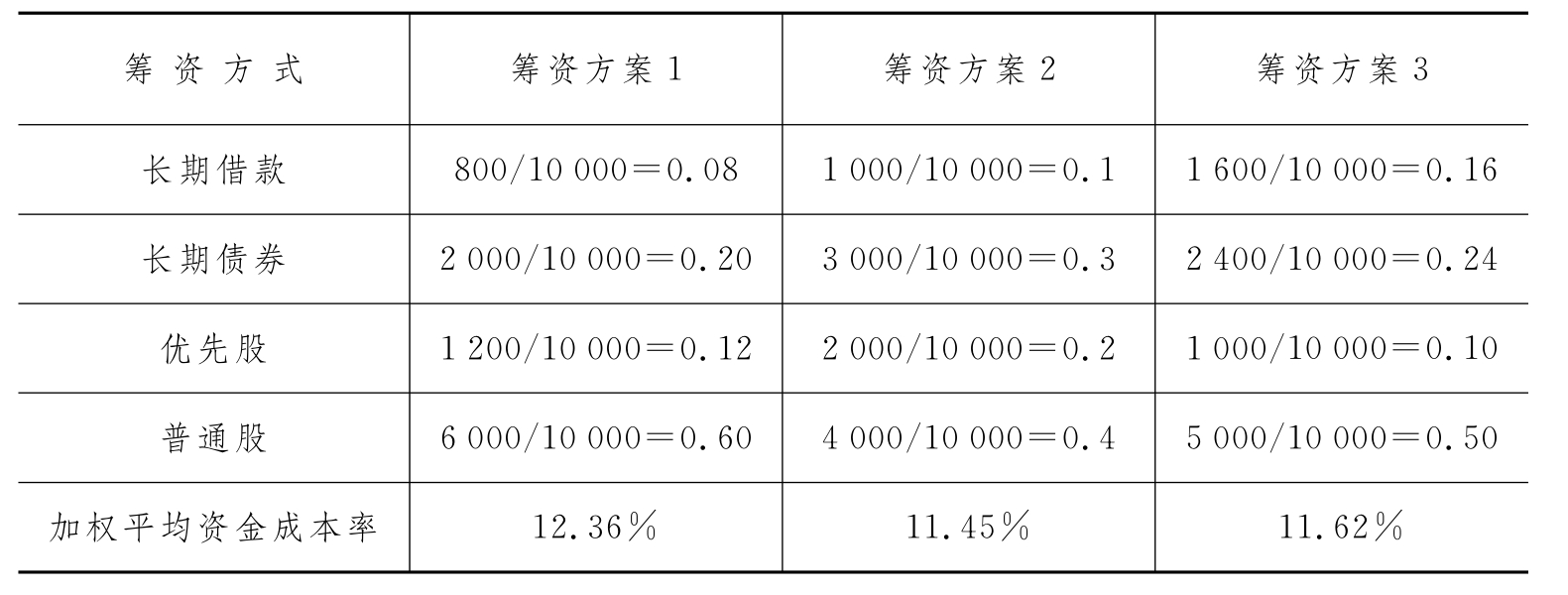

根据给出的数据测算各方案各种融资方式的融资额占融资总额的比例以及加权平均资本成本率,如表9-6。

表9-6 各方案筹资方式融资额比例

融资方案1,2,3的加权平均成本率经比较,方案2的加权平均资金成本率最低,应选择方案2作为最佳融资组合方案。

2.追加融资的资金结构决策

项目有时会因扩大投资规模而需要追加筹措新资,即追加融资。因追加融资以及融资环境的变化,项目原有的最佳资本结构需要进行调整,在不断变化中寻求新的最佳资金结构,实现资金结构的最优化。

项目追加融资可有多个融资方案可供选择。按照最佳资金结构的要求,在适度财务风险的前提下,选择追加融资方案可用两种方法:一种方法是直接测算各备选追加融资方案的边际资金成本率,从中比较选择最佳融资组合方案;另一种方法是分别将各备选追加融资方案与原有的最佳资金结构汇总,测算比较各个追加融资方案下汇总资金结构的加权资金成本率,从中比较选择最佳融资方案。

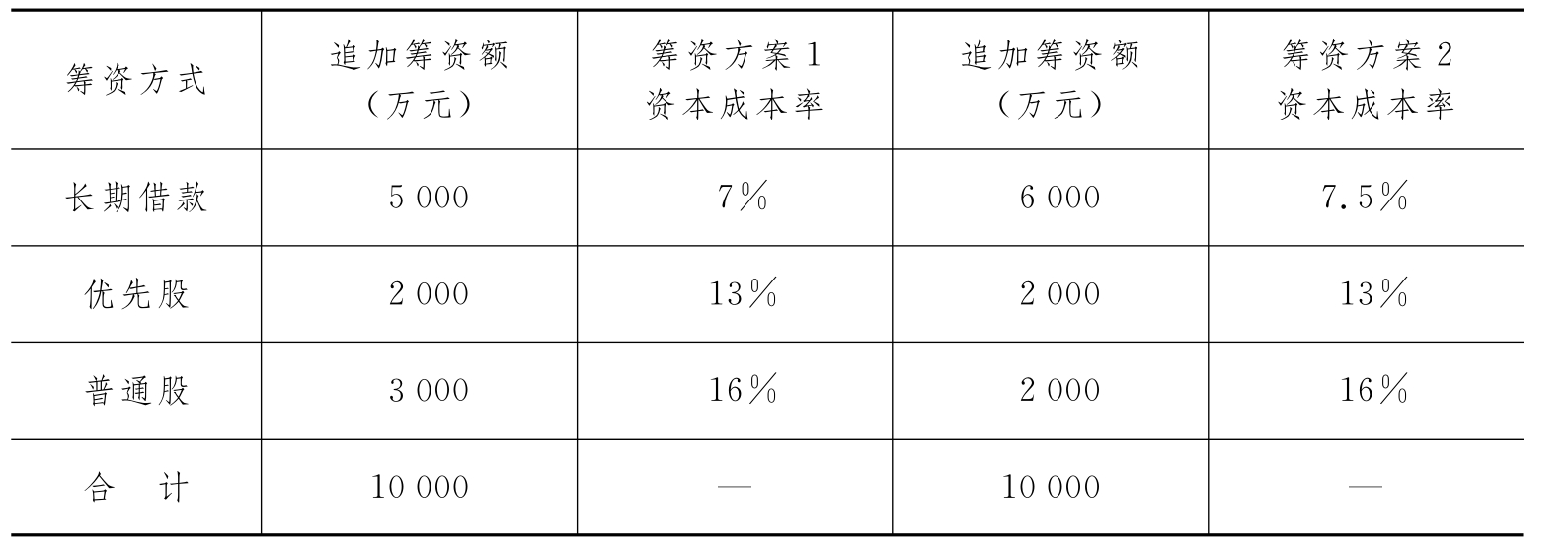

例9-10 某项目公司拟追加融资10000万元,现有两个追加融资方案可供选择,有关资料测算如表9-7。

表9-7 追加融资方案资料测算表

第一种方法,最佳融资方案的比较边际资金成本率法。

首先,测算追加融资方案1的边际资金成本率。

然后,测算追加融资方案2的边际资金成本率。

最后,比较两个最佳融资方案。在适度财务风险的情况下,方案2优于方案1。

第二种方法,追加融资方案与原有的资金结构比较加权平均资金成本率法。

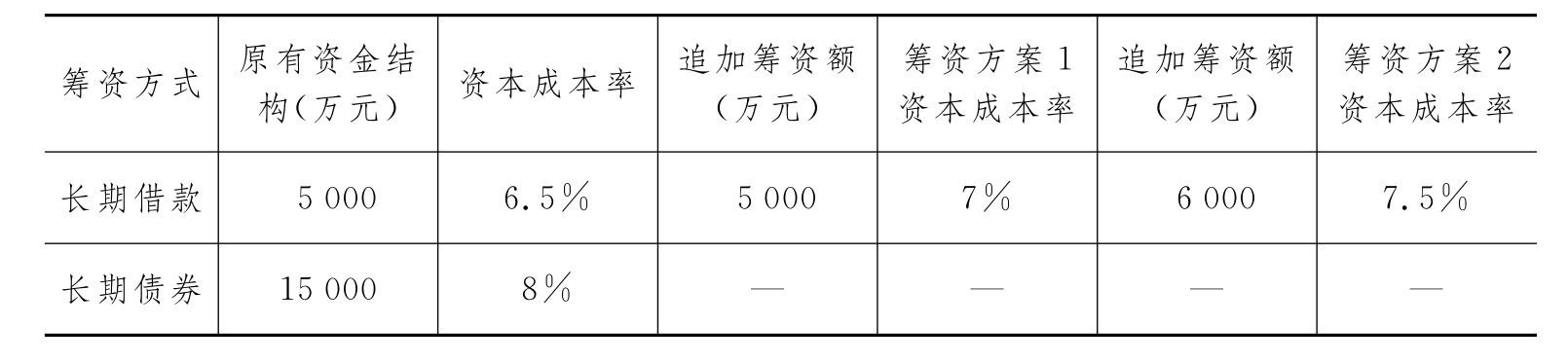

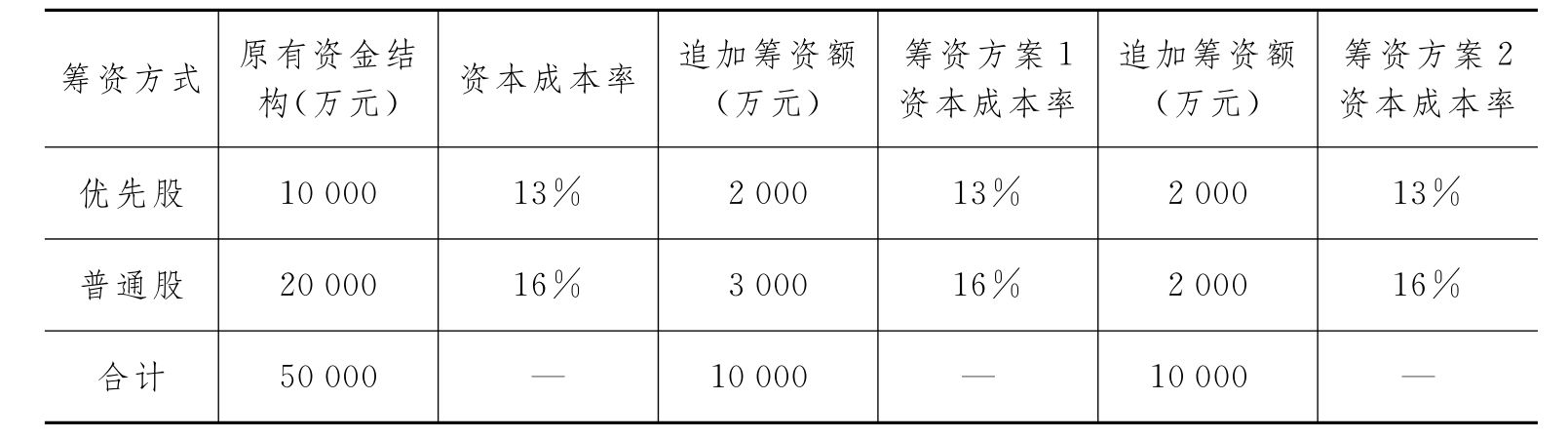

首先,汇总追加融资方案与原有的资金结构,形成备选追加融资后的资金结构。假设上述项目公司原有的资金总额为50000万元。资金结构是长期借款5000万元、长期债券15000万元、优先股10000万元、普通股20000万元。追加融资后的资料如表9-8。

表9-8 追加融资方案与原有的资金结构资料汇总表

续 表

然后,测算汇总资金结构下的加权平均资金成本率。

追加融资方案1与原有资金结构汇总后的加权平均资金成本率:

追加融资方案2与原有资金结构汇总后的综合资金成本率:

最后,比较两个追加融资方案与原有资金结构汇总后的加权平均资金成本率。方案2低于方案1的加权平均资金成本率。

项目公司在决定其资金结构时要综合考虑各种因素造成的影响,选取能使项目融资成本最低,收益率最高的最佳资金结构。决策者应结合项目具体情况,对影响项目资金结构的各种因素进行综合的分析并作出决策。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。