在分析社会经济现象动态变化时,计算动态数列水平指标和速度指标,只是分析了事物变化的一个方面。然而事物的发展变化是多种因素共同作用的结果,因此有必要对动态数列进行因素分析。动态数列的因素分析就是运用统计分析方法测定动态数列各影响因素对其发展变化的影响,以认识经济现象发展变化的规律,为预测现象的未来发展提供依据。

社会经济现象的发展变化错综复杂,影响动态数列因素多种多样,有政治因素、经济因素、社会因素和自然技术因素,等等。如果将这些影响因素按照使现象产生变化的形式重新归类,可分为长期趋势变动、季节变动、循环变动和不规则变动等四种。

(一)长期趋势变动(T)

长期趋势变动是动态数列变动的基本形式。它是指在一些普遍的、持续的、决定性的基本因素的作用下,现象发展水平在很长一段时期内沿着一个方向,持续向上或向下变动的趋势。经济现象的长期趋势变动一旦形成,则总能延续一段相当长的时期,即使如股票市场这种变化较快的经济现象,其形成的向上趋势(牛市)或向下趋势(熊市)也总能延续数月乃至数年。因此,认识和掌握事物的长期趋势,可以把握事物发展变化的基本特点,对正确预测经济现象的发展具有十分重要的意义。

(二)季节变动(S)

季节变动是指社会经济现象由于受到自然条件或者社会风俗等因素的影响,在一年以内随着季节更替而出现的周期性波动。其变动特点是,随着季节的更换,按一定的时间间隔,现象呈周期重复的变化。如大多数农副产品的生产都因季节更替而存在淡季和旺季,这样以农副产品为原料的加工工业生产、商业部门农副产品的购销和交通运输部门的货运量等也随之出现季节变动。认识和掌握季节变动,对于短期行动决策有重要的作用。

(三)循环变动(C)

循环变动是指现象由于受到多种不同因素的影响,在若干年中发生的周期性涨落起伏波动。它既不同于朝单一方向变动的长期趋势变动,也不同于周期在一年内的季节变动。如有些农作物受自然条件的影响,在若干年中出现的丰歉情况,就是循环变动的一种表现。再如国内生产总值、股票价格和大多数的经济指标均有明显的经济周期变动特征。

(四)不规则变动(I)

动态数列除了以上各种变动以外,还有由临时的、偶然的因素或不明原因引起的非趋势性、非周期性的随机变动,这种随机变动就是不规则变动。如洪水、地震或一些偶然因素对社会经济造成的影响及结果。不规则变动是不以人的意志为转移的,是无法预知和控制的。如股票市场受突然出现的利好或利空消息的影响使股票价格产生的波动。

动态数列分析的任务就是采用科学的方法,将受各个因素影响的变动分别测定出来,做好预测,为决策提供依据。动态数列如上分解以后,可以认为Y(即动态数列发展水平)是这四个因素的函数。它们之间的关系可以用加法模型或者乘法模型表示。

加法模型为: Y=T+S+C+I

乘法模型为: Y=T×S×C×I

相对而言,乘法模型应用得较广泛。在乘法模型中,动态数列发展水平Y和长期趋势值T用绝对数表示,季节变动、循环变动和不规则变动用相对数表示。

长期趋势变动分析是指对动态数列进行加工、整理,在加工、整理过程中剔除季节变动、循环变动和不规则变动对现象的影响,只保留长期趋势变动的影响,最后形成一个由趋势值构成的新动态数列的一种统计分析方法。长期趋势变动分析的方法较多,常用的有以下几种:

(一)移动平均法

移动平均法就是从动态数列中的第一项开始,按一定的项数求序时平均数,逐项移动,边移动边平均,从而形成以序时平均数构成的新动态数列。它采取“移动平均”的方式把各段时间内的指标差异抽象化,消除偶然因素的影响,从而实现对原数列中不规律变化的修匀,以反映社会经济现象的基本变动趋势。一般来说,这种方法的移动平均项数越多,修匀的效果越好,曲线就越平滑;移动平均的项数越少,修匀的效果越差,曲线的平滑度就越差。

例5-14 某企业1991—2000年的商品销售额资料如表5-15所示。

表5-15 某企业1991—2000年商品销售额资料

1. 三项移动平均

……

依次类推,边移动、边平均,求得三项移动平均新数列共8项。

2. 五项移动平均

……

依次类推,边移动、边平均,求得五项移动平均新数列共6项。

3. 四项移动平均

……

依次类推,边移动、边平均,求得四项移动平均新数列共7项。由于每个平均数和原动态数列的时间错位半期,并不是原数列各时间的趋势值,还必须进行一次正位平均。即再进行一次两项移动平均,这样新序时平均数数列的各期数值才能和原动态数列对正,形成新的正位平均数列共6项。

从表5-14所示的计算结果可以看出,移动平均可以使动态数列中短期的偶然因素弱化,整个数列被修匀得更加平滑,波动趋于平稳。

值得注意的是,用移动平均法修匀后得到的新数列趋势值项数比原数列发展水平项数减少了,如上例中,三项移动平均趋势值首尾共少4项。新旧数列项数的关系为:新数列项数=原数列项数-移动平均项数+1。因此,用移动平均法分析长期趋势变动时移动项数不要确定得太多,否则资料缺项较多,以致影响分析的效果。

运用移动平均法的关键是移动项数的确定。如果数列中有自然周期,就应以该周期长度作为移动平均的项数。例如,在按季度排列的资料中,按4项进行移动平均;在按月份排列的资料中,按12项进行移动平均。如果没有自然周期,则一般使用奇数项为好,这样计算出的序时平均数就能与原动态数列对正位置,测定过程比较简单;如果采用偶数项移动平均,计算出的序时平均数和原动态数列不能一次对正位置,还需要进行一次正位平均(即二项移动平均),测定过程较为烦琐。

(二)最小平方法

最小平均法又称最小二乘法,是依据动态数列的观察值与趋势值的离差平方和为最小值的理论思想,拟合一种趋势模型,然后利用多元函数求极值的原理,推导出求解模型未知参数的标准联立方程组,并求解参数得到模型的具体方程,进而据此推算各期的趋势值。

最小平方法是分析长期趋势变动的最重要方法。它可以拟合直线趋势模型和曲线趋势模型(二次曲线模型、指数曲线模型或者双曲线模型等)。对某一现象应选择哪一种趋势模型进行拟合,主要取决于现象发展变化的特点。

1. 直线趋势模型

如果动态数列的逐期增长量(也称一次增长量)大致相等或动态数列散点图上各个点近似位于一条直线上时,就可以将现象的变动趋势拟合成直线趋势模型。其一般形式为:

t——动态数列的时间单位;

a,b——参数,分别代表直线的截距和斜率。

模型中的参数a和b通常用最小平方法来求,最小平方法的数学出发点是:

(y为动态数列观察值即发展水平)

(y为动态数列观察值即发展水平)

即:

∑(y-a-bt)2=最小值

令

Q=(a,b)=∑(y-a-bt)2

根据多元函数求极值的理论,则二元函数Q(a,b)取最小值时有:

这是一个关于参数a和b的二元一次方程组,称之为求解参数a和b的标准联立方程组,解之即得a和b如下:

将a、b的值代入直线趋势模型中,便可以得到与实际观察值相对应的直线趋势方程。由此可以形成一条趋势直线,既可以用以认识现象的发展变化动态,还可以用以预测未来。

例5-15 我国1993—1999年民用航空货运量资料如表5-16所示。

表5-16 最小平方法一般法计算

从表5-15中观察,民航货运量的逐期增长量除1997年以外,其他年份大体相等,因此,我们可以拟合一条趋势直线进行分析,并用最小平方法估算直线趋势模型参数。有关中间数据计算如表5-15所示,代入参数a、b的标准联立方程组有:

把a和b的值代入直线趋势模型一般形式,得直线趋势方程为:

根据这个方程,可以计算动态数列各年对应的趋势值 ,见表5-15第(6)栏。如果预测我国2002年的民航货运量(此时t=10),可以估算如下:

,见表5-15第(6)栏。如果预测我国2002年的民航货运量(此时t=10),可以估算如下:

为了简化计算过程,a、b两参数还可以采用简捷法计算。由于直线趋势模型中的t为时间序号,因而可以设任一时间为原点(即t=0),当我们把动态数列的原点移至数列中间时,则∑t=0。在奇数项的条件下,数列中间一项为原点,前后两端的时间序号按正负对称设置,即按-5,-4,-3,-2,-1,0,1,2,3,4,5,两头延伸;在偶数项的条件下,数列中间两项的中点为原点,则时间序号分别按-5,-3,-1,1,3,5,两头延伸。

由于∑t=0,上述标准联立方程组及参数a、b求解公式便可以简化如下:

例5-16 仍以表5-15中数据为资料,用简捷法计算如表5-17所示。

表5-17 最小平方法简捷法计算

依据表中资料,直线趋势模型的a、b两参数值为:

将a、b的值代入直线趋势模型一般形式,得直线趋势方程为:

根据此方程计算的各年趋势值见表5-16第(5)栏。

如果预测我国2002年民用航空货运量(此时t=6),则可估算如下:

可以看出,当动态数列项数n为奇数时,用一般法和简捷法确定的两个直线趋势方程中b是相等的而a不相等,但是两种方法计算的各年趋势值却完全相同,两种方法预测的2002年我国民用航空货运量的结果也相同。但要注意,动态数列项数n为偶数时,两种方法确定的直线趋势方程中a、b都不相同,一般法的b是简捷法的2倍。

2. 二次曲线趋势模型

大量的社会经济现象是非线性发展的,所以研究各种类型的曲线模型是非常必要的。如果动态数列的发展变化有一个转弯形态或二次增长量大致相等时,说明现象的发展变化大体表现为二次曲线,我们就可以将现象的变动过程拟合为二次曲线趋势模型。其一般形式为:

式中,c——曲线的曲率。

其他符号与前相同。

二次曲线趋势模型中的a、b、c未知参数,同样可用最小平方法进行估计,一般法下求解它们的标准联立方程组为:

将上述标准联立方程组求解,就可得到a、b、c之值,再将这三个参数值代入二次曲线趋势模型一般形式,即为所求的二次曲线趋势方程。它同样可以帮助我们认识事物发展变化的规律,预测事物的未来。

例5-17 我国1991—1997年丝产量资料如表5-18所示。

表5-18 最小平方法一般法计算

从表5-18中观察到,我国丝产量在1991—1997年有一个明显的转弯状态,即1995年为转折点,此前为逐渐上升状态,此后为逐渐下降状态。因此,我们可以拟合一条二次曲线趋势模型进行分析,并用最小平方法估计其模型参数。有关中间数据计算如表5-18所示,代入简捷法的标准联立方程组为:

把a、b、c的值代入二次曲线趋势模型一般形式,得二次曲线趋势方程为:

根据这个模型计算的各年趋势值见表5-18第(7)栏。如有必要,也可用此模型进行预测。

3. 指数曲线趋势模型

如动态数列的各期环比发展速度(或环比增长速度)大体相同,即发展变化近似等比速度时,可用指数曲线作为趋势线。模型一般形式为:

为了用最小平方法求解参数a和b,先要把指数模型的参数线性化,方法是对模型两边取对数(常用对数或自然对数):

根据最小平方法原理,推导出求解A、B的标准联立方程组为:

将上述标准联立方程组求解,即可求出A、B之值。由于A、B为对数值,需要查反对数表求得a、b值。把参数a、b之值代入指数曲线趋势模型一般形式,可以求得与动态数列各观察值对应的指数曲线趋势方程,由此形成一条趋势线,据此可以进行预测。

例5-18 某市近年来彩电销售量资料如表5-19所示。

表5-19 最小平方法一般法计算

由于动态各年环比增长速度大致相等,因而可以拟合指数曲线趋势模型。将表中数据代入标准联立方程组:

把a、b的值代入指数曲线趋势模型一般形式,得:

只需把要预测年份对应的t值代入上述方程,就可以得到该年彩电销售量的预测值。例如2012年的预测值为:

需要说明的是,动态数列的趋势模型是根据过去的历史资料进行的分析,只有在这种趋势继续发展的情况下,趋势模型才可以用于预测。如果现象的发展改变了过去的方向,这时就不能简单地用趋势模型进行预测,否则就会得出错误的结论。

(三)指数平滑法

移动平均法使用历史数据进行长期趋势测定和预测时,对近期观测值给予相同的权数而对较早历史数据的权数突然截止为0的处理方法,未免过于简单,不尽合理。事实上,接近预测所在期的历史数据比远离它的历史数据对预测更重要,更有价值。根据数据离预测期的远近分别给以不同大小的权数的预测方法相对来说比较合理。指数平滑法便应运而生。

按照赋予时间序列中近期数据以较大的权数,远期数据以较小的权数的原则来平均这些数据,从而得到预测值时,一个简单易做的方法就是根据权数衰减快慢的要求来选择一个数值θ,并且0<θ<1,然后应用指数θj来进行加权平均。

如果将yt-j乘以θj,再加总后得到的则不是一个加权平均数,因为所有的θj加在一起不等于1,事实上它们的和为:

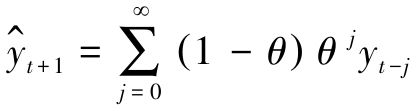

因此,欲对动态数列取加权平均数作为下期预测值,就应当取权数为(1-θ)θj,则下一期(第t+1)的预测值是:

实际上,动态数列都是有限的,但只要这个数列足够长,所计算的结果可以作为上式的近似。按照实际序列是y1,y2,…,yt共t个有限数据,可取 中的j=0,1,2,…,t-1;并指定α=1-θ,则上式变为:

中的j=0,1,2,…,t-1;并指定α=1-θ,则上式变为:

该式就是常见的指数平滑法预测公式,其中α为平滑参数。

把 式后,使平滑参数α同权数衰减的快慢有了直观的联系。当α值很小时,α1-αj衰减的很慢,这时指数平滑法几乎等效于跨距n较大时的简单移动平均法;当α值较大时,给近期观测值的权数就比较大,对预测值的影响也较大,而给远期观测值的权数比较小,对预测值的影响也就微弱。

式后,使平滑参数α同权数衰减的快慢有了直观的联系。当α值很小时,α1-αj衰减的很慢,这时指数平滑法几乎等效于跨距n较大时的简单移动平均法;当α值较大时,给近期观测值的权数就比较大,对预测值的影响也较大,而给远期观测值的权数比较小,对预测值的影响也就微弱。

指数平滑法除了上述的直观性强外,被普遍采用的主要原因是其简便,具有递推性质,而且连续预测时,只需要存储最低限度的数据。因为:

该式表明,在时期t时不必知道以往的观测值(因而也就不必存贮它们),只要有了本期的实际数据和本期的预测值,就可将第t+1期的预测值计算出来,这就是指数平滑法最重要的优点之一。

对 式并项后还可以得到指数平滑法的另一种形式:

式并项后还可以得到指数平滑法的另一种形式:

在该式中,用指数平滑法得出的新预测值只是本期预测值加上α乘以本期的预测误差。直观上这点很容易理解,因为一般本期的预测误差中,一部分是由于事物发展中的本质因素变动所引起的,因此,在下一期的预测中要进行调整,以便纠正这种误差;其余部分可以认为是由于偶然原因引起的,不必予以调整。α的数值就决定了预测误差中属于发展中的本质因素变动所引起的,从而需要调整的比重。

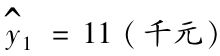

例5-19 某木材公司用指数平滑法预测某种产品的销售量,计算过程和预测结果如表5-20所示。

表5-20 某木材公司某种产品销售量的指数平滑法预测表(α=0.7)

*初始预测值取第1、第2期观测值的算术平均数,即 。

。

在按月或按季编制的动态数列中,往往存在着一种周而复始的周期性变动。比如某些商品的需求量与季节有关,像服装行业、食品行业等都有明显的季节性。季节变动的测定,就是测定各季节的季节指数。季节指数是根据所给资料求出的各季(或月)平均数对全时期总平均数的比率,其说明各季(或月)水平比全期总平均水平高或低的程度,即季节变动的一般规律。研究季节变动的目的在于认识、掌握季节变动的规律,及时组织生产、交通运输、安排好市场供应等。

测定季节变动的方法有按月(季)平均法和趋势剔除法两大类。前者不考虑长期趋势变动,后者考虑长期趋势变动且先剔除长期趋势的影响,再求季节指数。

(一)按月(季)平均法

在进行季节变动分析和预测时,应先将动态数列观测值绘成曲线图,观察在不同年份的相同季度或相同月份有无周期性波动,确定是否有季节变动。当确定有季节变动时,我们可以用按月(季)平均法测定季节指数。步骤如下:

(1)计算各年同月(季)的平均数。

(2)计算各年所有月(季)的总平均数。

(3)求各月(季)平均数对总平均数的比率即季节指数。即季节指数计算公式为:

例5-20 某企业某商品2006—2010年各季度销售额资料如表5-21所示,用按月(季)平均法测定各季度季度指数如下:

表5-21 季节指数计算

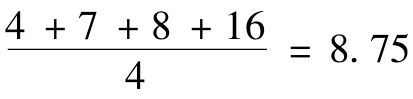

(1)计算各季度的季平均数。此处季平均数是指各年同季度的平均数,如第一季度的平均数= 。

。

(2)计算总平均数。此处总平均数是指所有季度的平均数,也等于各季度平均数的平均数,即总平均数= 。

。

(3)计算各季度的季节指数,如第一季度季节指数=第一季度平均数 。

。

有了季节指数,就可知道商品销售量按季变化的信息:第一季度最低,第二季度略升,第三、第四季度大幅度上升。由此可得出结论:该商店该商品的销售第一、第二季度为淡季,第三、第四季度为旺季。

按月(季)平均法求季节指数有一个明显的缺点,即没有考虑长期趋势的影响,比如在有趋势上升的资料中,后期各月(季)水平较前期同月(季)水平有较大提高,因此,在月(季)平均数中、后期比前期同月(季)数字要有较大作用。但在按月(季)平均法中,各年同月(季)的数字等同对待,不分轻重。怎样解决这个问题?办法是:先把长期趋势变动的影响剔除掉,然后再求季节指数,这就是趋势剔除法。

(二)趋势剔除法

剔除长期趋势变动后再计算季节指数的方法有很多,这里介绍的是一种比较常用的移动平均趋势剔除法。这种方法是将按自然周期计算出的移动平均数作为长期趋势值加以剔除,然后测定季节指数。其分析步骤如下:

(1)对各年的按月(季)资料(Y)进行12项(4项)移动平均,求出长期趋势(T)。

(2)将各月(季)实际值(Y)除以趋势值(T)得 ,并按月(季)排列。

,并按月(季)排列。

(3)对各年同月(季)的 平均,消除不规则变动,得到各月(季)平均数S′。

平均,消除不规则变动,得到各月(季)平均数S′。

(4)由于季节指数之和应为1 200%(400%),故对各月(季)平均数S′进行调整,得到总和为1 200%(400%)的季节指数S。调整公式为:

某月(季)季节指数S=该月(季)平均数S′×调整系数

例5-21 某禽蛋加工厂2006—2010年各月销售额资料如表5-22所示,用趋势剔除法测定各月季度指数如下:

表5-22 某禽蛋加工厂2006—2010年各月销售额资料

(1)对动态数列资料(用Y表示)进行移动平均,计算12个月移动平均数。由于12是偶数,需要进行正位平均,才能对准各月的总产值。例如,第一个12个月移动平均数38.1是用2006年1月—2006年12月销售额总和除以12得来;第二个12个月移动平均数38.5是用2006年2月—2007年1月销售额总和除以12得来,以下依次类推。这样得来的移动平均数都列在相应的两个月之间,需要进行正位平均,即对刚形成的12个月移动平均数数列进行二项移动平均。例如,第一个正位平均数38.3是对第一个12个月移动平数38.1和第二个12个月移动平数38.5的平均,列在2006年7月的位置上;第二个正位平均数38.7是对第二个12个月移动平数38.5和第三个12个月移动平数38.8的平均,列在2006年8月的位置上,以下依次类推。于是得到从2006年7月起到2010年6月止共计48个月各月的趋势值(用T表示)。

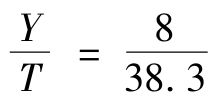

(2)剔除趋势值。方法是用各月趋势值T去除实际值Y,从而形成一个相对数数列。例如,2006年7月剔除趋势值后相对数为 =0.209(或20.9%);2006年8月剔除趋势值后相对数为

=0.209(或20.9%);2006年8月剔除趋势值后相对数为 =0.233(或23.3%),以下依次类推。这些相对数都是用趋势值去除实际值得来的,是消除了长期趋势变动后得到的新数列。

=0.233(或23.3%),以下依次类推。这些相对数都是用趋势值去除实际值得来的,是消除了长期趋势变动后得到的新数列。

(3)将相对数数列重新排列(如表5-23所示),计算各年同月平均数。例如,1月平均数= ,2月平均数=

,2月平均数= ,以下依次类推。从而形成一个由月平均数S′构成的动态数列。

,以下依次类推。从而形成一个由月平均数S′构成的动态数列。

表5-23 各月季节指数S计算

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。