多年来,人们普遍认为如果不首先将盈利等会计数据转化为现金流量,就没有一个可以接受的方法能将盈利等会计数据转化为公司的估价。许多人认为由于盈利等会计数据具有不能反映现金流量的时序,不能反映产生现金流量所必要的投资,以及容易受会计方法选择的人为操纵和盈余管理的影响等局限性,直接基于盈利等会计数据的价值评估方法是不可能的。然而,最近人们重新发现了在金融理论中早已存在的一个观点:只要使用适当的技术,通过直接折现盈利等会计数据来进行公司价值评估是可能的。

原则上,基于盈利等会计数据的价值评估方法应该和基于现金流量的价值评估方法得出相同的结果。然而,两种方法构建价值评估的架构不同,因而可能会使得评估人员关注不同的问题。

一、基于盈利的价值评估方法的两种形式

基于盈利的价值评估方法具有两种形式:异常盈利折现模型和异常收益率折现模型。这两种模型既可以被构造用以评估权益的价值,也可以被构造用以评估公司(债务和权益)的价值。从权益价值评估的模型转换为公司价值评估的模型很简单,只需要将与权益相关的财务指标替换为与整个公司相关的财务指标。比如,在异常盈利折现模型中,将净利润(权益的盈利)用息前税后利润(债务和权益的盈利)代替,将权益的账面价值用资产的账面价值代替。在异常收益率折现模型中,将股东权益收益率用资产收益率代替,将权益账面价值的增长率用资产账面价值的增长率代替。此外,在权益价值评估的模型中,折现率是权益资本成本,而在公司价值评估的模型中,折现率是加权平均资本成本。

本章介绍的基于盈利的价值评估方法主要针对权益价值评估。

(一)异常盈利折现(discounted abnormal earnings)模型

我们知道,公司权益的市场价值应该等于未来股利的现值。

通过两个步骤可以将这个股利折现模型以会计数据的形式重新表述。

第一步,我们将股利表示为以下等式:

股利=权益的期初账面价值+盈利+资本投入(-资本收回)-权益的期末账面价值

第二步,我们将盈利区分为两部分:正常盈利和异常盈利。公司的正常盈利是正常的股东权益收益率乘以权益的期初账面价值,正常的股东权益收益率等于权益资本成本。因而,异常盈利即为盈利和正常盈利两者之间的差额:

异常盈利=盈利-( 权益资本成本×权益的期初账面价值 )

如果把以盈利和权益的账面价值表示的股利代入股利折现模型并经过整理,我们可以得到公司的权益价值等于当前的权益账面价值加上预期未来异常盈利的现值之和。用Et[ ]表示在时间t的预期价值,权益价值可以被表示为以下公式:

上式的含义非常直观,它表明如果一个公司在其账面价值上只能获得正常的收益率,那么投资者只愿意支付不超过账面价值的价格以取得公司的股权。如果公司的盈利高于或低于正常水平,那么投资者愿意支付的价格将高于或低于账面价值。因而,公司的市场价值与它的账面价值之间的偏离程度取决于公司创造“异常盈利”的能力。

(二)异常股东权益收益率折现(discounted abnormal ROE)模型

通过将上述异常盈利折现模型的两边各项同除以权益账面价值,我们可以重新构造价值评估等式。现在我们是估计权益的价格与账面价值的比率(the pricetobook ratio)而不是权益的价格本身。如前所述,我们用Et[ ]表示在时间t的预期价值。在这种方法下,价值评估等式变为:

式中,Vt为在时间t的权益估计价值;bt为在时间t的权益账面价值;rE为权益资本成本;gt+n为从t+n-1年至t+n年权益账面价值的增长率,即(bt+n-bt+n-1)/bt+n-1。

权益的市场价值与账面价值的比率直接以未来的异常股东权益收益率来表示,未来的异常股东权益收益率是未来的股东权益收益率减去权益资本成本,即(ROE-rE)。预期异常股东权益收益率为正的公司具有的价格与账面价值的比率大于1,而预期股东权益收益率低于正常水平的公司具有的价格与账面价值的比率小于1。这个比率在1上下的偏离程度不仅取决于异常股东权益收益率的大小,而且还取决于账面价值增长率的高低。

现在,价值评估可以归结为有关公司价值驱动因素的两个主要问题,即,公司的股东权益收益率将比正常水平高(或者低)多少?公司的权益账面价值增长有多快?

如果需要,可以将上述等式中未来的股东权益收益率表示为销售利润率、资产周转率和财务杠杆三个因素的乘积。于是,该方法可以直接建立在第六章财务分析中所使用的这些会计数据的预测上,而不需要将这些会计数据的预测转化成现金流量。然而,最终它的价值估计应该与从现金流量折现模型得到的结果是相同的。

二、基于盈利的价值评估方法的简便形式

基于盈利的价值评估方法的一个优点是可以用来作快捷和简便的价值评估。快捷和简便的价值评估在很多场合是很有用的,它可以节省作详细的价值评估时所要花费的成本和时间。此外,它可以对详细的价值评估提供一个有效的检验。在详细的价值评估中,评估人员容易一叶障目,不经意地引入内在不一致的或不合理的假设。

(一)异常盈利折现模型的简便形式

通过对公司当期的和未来的异常盈利之间的关系作出一些假设,可以简化异常盈利折现模型。

首先,假设异常盈利服从随机走(random walk)模型。这意味着当期的异常盈利是对未来的预期异常盈利的最佳估计。该模型假设过去对异常盈利的影响会永远持续,但未来对异常盈利的影响是随机的或不可预测的。异常盈利的随机走模型可以写成:

预期下一年的异常盈利=当年的异常盈利

在该模型下,预期第2年的异常盈利简单地等于第1年的异常盈利,也就是等于当年的异常盈利。换句话说,对未来任何一年的异常盈利的最佳估计就是当年的异常盈利。

如果异常盈利服从随机走模型,所有未来的异常盈利的预期简单地等于当年的异常盈利,异常盈利折现模型则可以简化为:

权益价值=当期末的权益账面价值+(当期的异常盈利/权益资本成本)

公司的权益价值等于当期末的权益账面价值加上当期的异常盈利除以权益资本成本。

在现实中,对异常盈利的影响不可能永远持续。具有对异常盈利正面的影响的公司可能吸引竞争者,从而将减少未来异常盈利的机会。具有对异常盈利负面影响的公司可能倒闭,或者被其他能够更有效地管理资源的公司收购。因此,异常盈利的可持续性将取决于如在第四章里讨论的进入壁垒和转换成本等经营战略因素。为了反映这一点,评估人员通常假设当前对异常盈利的影响随着时间的推移而衰减。在这个假设下,异常盈利被认为服从自回归模型(an autoregressive model)。异常盈利的自回归模型可以写成:

预期下一年的异常盈利=β×当年的异常盈利

β是反映异常盈利随时间推移而衰减的速度的一个参数。如果不存在衰减,β等于1,异常盈利服从随机走模型。如果β等于0,异常盈利在一年内完全衰减。使用实际公司数据的测算表明,对于一般的美国公司而言,β大约等于0.6。10可是,这个数值因行业而变化,而且对于有大量的应计项目和一次性会计支出的公司而言,这个数值较小。

如果异常盈利服从自回归模型,所有未来各期的异常盈利的预期随时间的推移按固定的比率β衰减,异常盈利折现模型则可以简化为:

该公式表明,公司的权益价值等于当期末的权益账面价值与以权益资本成本和异常盈利可持续性为权重的当期异常盈利之和。

(二)异常股东权益收益率折现模型的简便形式

同样,通过对长期ROE和权益账面价值增长率作出一些假设,可以简化异常股东权益收益率折现模型。

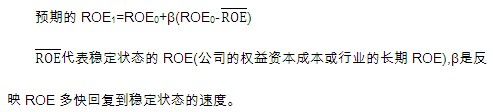

公司的长期ROE受诸如行业进入壁垒、生产或运输技术的变化以及经营管理的质量等因素的影响。如在第六章所述,这些因素往往迫使异常ROE随时间推移而衰减。模拟这种衰减的一种方法是假设ROE服从回复平均水平的过程(a mean reverting process),则下一期的预期ROE采取以下的形式:

权益账面价值的增长率受以下几个因素的影响。首先,公司的规模是一个重要因素。小公司能够在较长的时期里保持很高的增长率,而大公司很难做到。其次,具有高增长率的公司可能吸引竞争者,从而会减低它们的增长率。如在第七章所述,现实中公司的权益账面价值的增长率表现出相当程度的回复平均水平的趋势。结果,权益账面价值稳定状态的增长率可能与整体经济的增长率相似。

ROE和权益账面价值增长率的长期模式意味着,对大多数公司而言,在价值评估中超过一个相对较短的时期(如3~5年)的预测只有有限的价值。强大的经济力量往往导致在预测早期具有优良或不佳业绩的公司回复到与行业或经济中其他公司的业绩相似的水平。

对于一个处于稳定状态的公司,即预期有一个稳定的股东权益收益率 和一个稳定的权益账面价值增长率

和一个稳定的权益账面价值增长率 ,权益的市场价值与账面价值比率的计算公式可以简化为:

,权益的市场价值与账面价值比率的计算公式可以简化为:

于是,权益的市场价值与账面价值比率的计算公式则调整为:

这个简便技术和运用市盈率(P/E)一样容易,但它具有可以考虑任何的异常盈利率、增长率和折现率的组合的灵活性。例如,我们可以考虑到具有异常盈利水平的增长率持续更长的时间或者股东权益收益率回复到正常水平需要经过更长的时间的情况。这个简便技术可以用来对合理的价值快速地获得一个大致的估计,或用来考虑价值将如何受各种情况的影响。实际上,只要具备了关于当前股东权益收益率的信息,对未来股东权益收益率可能如何变化的了解,以及对可能的销售增长率的感知,评估人员就可以非常快速地对公司的价值作出一个大致的估计。当然,这样的简便技术不应该被看作可以完全代替下面将介绍的详细的分析。

三、会计方法对基于盈利的价值评估的影响

公司的价值在这里被表示为盈利和账面价值等会计数据的函数也许让人觉得有点奇怪。我们知道会计方法本身应该对公司的价值没有影响(除非当会计方法的选择影响了我们对于公司未来真实业绩的看法)。然而,这里使用的价值评估方法是基于会随着会计方法选择而变化的会计数据——盈利和账面价值。那么,这种价值评估方法如何能够作出正确的价值评估?

因为会计选择必定既影响盈利又影响权益账面价值,并且因为复式簿记的自我修正性质(所有的会计“歪曲”最终必定反转),基于异常盈利折现或异常股东权益收益率折现的价值评估将不受会计选择的影响。为了说明这一点,让我们来看如果管理层改变对存货的计价方法,由原来使用平均成本法变为使用先进先出法(FIFO),对公司的价值评估将发生什么影响。

假设一个两年期的公司在平均成本法下第1年和第2年销售的存货成本各是300万元,而使用FIFO,第1年销售的存货成本是200万元,第2年是400万元。假设公司不用缴税,这个会计方法的改变对公司来说没有税收的影响。然而,它增加了第1年的盈利和期末权益账面价值100万元。在第2年,当高估的存货销售后,相对于平均成本法,它导致盈利减少了100万元。现在我们假设这个会计选择的影响是显而易见的,不会影响评估人员对公司真实业绩的看法。该会计选择对第1年和第2年的期初权益账面价值、盈利以及异常盈利的影响如下:

单位:万元

第1年

第2年

会计选择的影响:

盈利

100

-100

期初权益账面价值

100

异常盈利(盈利-14%×期初权益账面价值)

100

-114

异常盈利折现

100

-100

会计选择使得第1年的盈利增加100万元,又使得第2年的盈利减少相同的金额。盈利的这个变化对第1年的期初权益账面价值没有影响,但它导致第2年的期初权益账面价值增加100万元。于是,第1年的异常盈利增加100万元,然而,第2年的异常盈利下降114万元,其中由于盈利减少导致异常盈利降低100万元,由于期初权益账面价值增加从而正常盈利基准提高而异常盈利降低14万元。由于第1年增加的异常盈利的现值(100万元)正好被第2年减少的异常盈利的现值(100万元)所抵消,会计选择对公司价值的净影响是零。

再比如,我们假设公司的管理层选择稳健的会计方法,将一些可以作为存货入账的异常成本计为费用,于是造成盈利和期末权益账面价值降低100万元。现在我们还是假设该会计选择不影响评估人员对公司真实业绩的看法。

作为该会计选择的结果,异常盈利折现模型的第一项——当前权益账面价值降低了100万元。然而,由于以下两个原因,该会计选择也造成未来异常盈利较高。首先,当存货在以后以较低的销售成本销售时,未来的盈利将较高(100万元)。其次,以权益账面价值为基础的正常盈利基准将较低(100万元×正常的收益率)。让我们假设存货在作出该会计选择后的第2年被出售。假设折现率为14%,该会计选择对价值评估的影响如下。

单位:万元

金额

现值

当前权益账面价值:

——由于盈利降低

-100

-100

-100.00

第1年异常盈利:

——由于较低的账面价值

100×0.14=14

14

12.28

第2年异常盈利:

——由于较低的账面价值

100×0.14=14

——由于较低的销售成本

100

114

87.72

会计选择对现值的影响:

0

当前权益账面价值的降低和未来异常盈利的提高的影响正好抵消,使得该会计选择对公司价值没有影响。

以上的讨论显得好像使用什么会计方法对价值评估无关紧要。但从以下几个方面的理由可以说明这种看法不一定正确:

首先,正如在第五章所述,公司的会计选择一般来说会影响评估人员对该公司真实业绩的看法,进而影响对公司未来业绩的预期。在上面的例子中,管理层选择将一些可作为存货的成本计为费用,可以透露出有关存货销路的新的信息。如果是这样,该会计选择本身将会在上述考虑之外的方面影响未来盈利和现金流量的预期,公司的估计价值将可能降低。但无论是基于现金流量还是基于盈利的价值评估,它们的结果将是一样的。

其次,正如在下面将要作的论述,所使用的会计方法对于公司的价值的多大比例反映在预测期内以及多大比例包含在终值里会有重要的影响。会计质量越高,使得公司价值反映在预测期内的当期权益账面价值和异常盈利上的比例越大。会计质量低,或者是因为它不可靠,或者是因为它过于保守。如果会计的可靠性是一个问题,评估人员不得不花费资源进行会计调整。如果会计方法过于保守,评估人员将被迫延长预测期以反映一定比例的公司价值,或者依赖于相对来说更加不确定的终值估计来反映大部分的公司价值。

但是,假定评估人员意识到会计数据的差异是管理层选择稳健或激进的会计方法的结果,则基于盈利的价值评估不受会计方法变动的影响。这就意味着经营战略分析和会计分析对基于盈利的价值评估来说是非常重要的先行步骤。正如下面所述,经营战略分析和会计分析有助于评估人员识别异常盈利或异常股东权益收益率是产生于可持续的竞争优势还是不可持续的人为会计操纵。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。