一、股利折现模型(dividend discount model)

股东应如何估计在某一公司中拥有的权益的价值?金融理论认为,任何金融索取权的价值就是该索取权持有人收到的现金支付额的现值。股东从公司获得股利形式的现金支付,所以其权益的价值就等于未来股利(包括清算股利)的现值。1

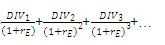

股东权益价值=预期未来股利的现值

如果用DIV表示预期未来某一年份的股利,用rE表示股东权益的资本成本,即相应的折现率,则股东权益价值可以表示为:

股东权益价值=

该估价公式被称为股利折现模型。股利折现模型是通过预测公司未来的股利并将其折算为现值来估算公司的权益价值。

上述股利折现模型是假设公司无限期经营下去的,但现实中公司可能破产或被兼并收购,在这些情况下,股东将获得终结股利。

由于无法预测无限时期的股利,根据对有关股利未来增长率的不同假设,已经构造出了几种不同形式的股利折现模型,例如,高顿(Gordon)增长模型、两阶段股利折现模型、H模型和三阶段股利折现模型。

为了更好地理解如何使用股利折现模型,举下面一个简化的例子。

[例3-1] 假设一个完全权益公司拥有6 000万元存货(没有其他资产),预期在未来3年里销售存货,并且在第3年末公司解散。分析人员预测该公司每年将平均销售1/3的存货,每年将获得现金收入3 000万元。公司的税率等于0,公司将所有现金收入用于派发股利。如果该公司的权益资本成本是10%,则公司股东权益价值的计算如下:

年 份

当年

1

2

3

股利(百万元)

30

30

30

现值系数,折现率10%

0.909 1

0.826 4

0.751 3

股利现值(百万元)

27.27

24.79

22.54

股东权益价值(百万元)

74.61

股利折现模型是大多数常用的股东权益价值评估方法的基础。通过重构此模型,可以形成本章接下来所要介绍的现金流量折现模型、异常盈利折现模型、异常股东权益收益率折现模型以及乘数模型。

二、现金流量折现模型(discounted cash flow models)

现金流量折现模型又有两种形式:一种是权益自由现金流量(free cash flows to equity)折现模型,它是对公司的股东权益进行价值评估;另一种是公司自由现金流量(free cash flows to firm)折现模型,它是对整个公司进行价值评估,其中除了股东权益的价值,还包括公司其他的索取权持有人(比如债权人、优先股东)的价值。虽然这两种形式都要对预期现金流量进行折现,但相应的现金流量和折现率都是不一样的。

(一)权益自由现金流量折现模型

权益自由现金流量折现模型源自股利折现模型,因为股利可以改用权益自由现金流量来表示。权益自由现金流量是公司在履行了包括债务偿还在内的全部金融承约,并且满足了资本性支出和净营运资本支出需要之后的剩余现金流量,这是可以作为股利而支付的现金流量2,即:

股利=经营活动产生的现金流量-净营运资本支出-资本性支出+来自债务变动的净现金流量

对股东权益而言的经营活动产生的现金流量等于净利润加上折旧。净营运资本支出为净营运资本的增加额。资本性支出为减去资产出售后的资本开支。来自债务变动的净现金流量等于新发行的债务减去债务偿还。通过对这些因素进行重新调整,权益自由现金流量可以写为3:

股利=权益自由现金流量

=净利润-净营运资本支出-(资本性支出-折旧)+(新发行的债务

-债务偿还)

=NI-△BVA+△BVND

其中,NI表示净利润,△BVA表示经营资产净额账面价值的变动(包括净营运资本的变动加上资本性支出减去折旧),△BVND表示债务净额账面价值的变动。

因而,股利折现模型可以改写为权益自由现金流量折现模型。4根据该模型,股东权益的价值可以表示如下:

[例3-2] 再以例3-1的公司为例。因为没有再投资支出和负债,所以权益自由现金流量就等于公司的现金收入。由于公司的权益资本成本假定为10%,权益自由现金流量的现值计算如下:

年 份

当年

1

2

3

权益自由现金流量(百万元)

30

30

30

现值系数,折现率10%

0.909 1

0.826 4

0.751 3

权益自由现金流量现值(百万元)

27.27

24.79

22.54

股东权益价值(百万元)

74.61

(二)公司自由现金流量折现模型

构造现金流量折现模型的另一种方式是,预测公司的自由现金流量,以公司的加权平均资本成本(weighted average cost of capital,WACC)对其进行折现。在这种方式下,评估的是公司的价值。再减去债务的市场价值,便可以得出股东权益价值。

公司自由现金流量是公司所有索取权持有人(包括普通股股东、债券持有人和优先股股东)的现金流量总和。衡量公司自由现金流量有两种方式。

一种方式是加总各索取权持有人的现金流量,包括普通股股东的现金流量(定义为权益自由现金流量或股利)、债权人的现金流量(包含本金偿还、利息支出和新发行的债务)以及优先股股东的现金流量(通常为优先股股利):

公司自由现金流量=权益自由现金流量+利息支出×(1-税率)+本金偿还-新发行的债务+优先股股利

可以看出,这是在逆转推导权益自由现金流量时所用过的方式,那时是减去对于债权人的支付和优先股股利以估计留给普通股股东的现金流量。

获得公司自有现金流量的另一种比较简单的方式是,估计在满足所有这些索取权之前的现金流量。这可以从息税前的利润(earnings before interest and taxes,EBIT)开始,减去税收和再投资需要,从而得出对于公司自由现金流量的估计值:

公司自由现金流量=息税前利润×(1-税率)-净营运资本支出-(资本性支出-折旧)

=EBIT(1-T)-△BVA

其中,EBIT表示息税前利润,T表示税率,△BVA表示经营资产净额账面价值的变动(包括净营运资本的变动加上资本性支出减去折旧)。

因而,公司价值可以表示为:

公司价值=公司自由现金流量的现值

上述公司自由现金流量折现模型在实践中使用更加广泛,因为它不需要明确地预测债务余额的变动。5

[例3-3] 再以例3-1的公司为例。由于该公司是一个完全权益公司,所以公司自有现金流量就等于权益自由现金流量,也即公司的现金收入。公司的加权平均资本成本(WACC)就等于权益资本成本(10%),公司自有现金流量的现值计算如下:

年 份

当年

1

2

3

公司自由现金流量(百万元)

30

30

30

现值系数,折现率10%

0.909 1

0.826 4

0.751 3

公司自由现金流量现值(百万元)

27.27

24.79

22.54

公司价值(百万元)

74.61

由于该公司是一个完全权益公司,所以公司价值和权益价值相等。该公司股东权益价值为7 461万元,这与使用股利折现模型和权益自由现金流量折现模型所评估出的价值相同。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。