一、计算折现率

到目前为止,我们对使用的折现率没有作任何的解释。接下来我们要讨论应该如何确定折现率。

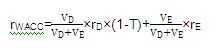

因为在这里我们要对债务和权益所有者可得的自由现金流量进行折现,所以应该采用的折现率是加权平均资本成本。加权平均资本成本是以债务和权益各自的市场价值在资本总价值中所占的比重作为权重而计算的债务和权益资本的加权平均成本。其计算公式如下:

式中,rWACC表示加权平均资本成本;VD表示债务的市场价值;VE表示权益的市场价值;rD表示债务成本;rE表示权益成本;T表示公司所得税率。

(一)确定债务和权益的权重

债务和权益的权重是根据各自的市场价值在资本总价值中所占的比重而确定的。

债务的市场价值是比较容易计算的。如果自债务发行以来利率变动不大,债务的市场价值可以采用账面价值;否则,债务的市场价值可以通过以适用于公司的当前的市场利率折现公司对债权人所有未来的利息和本金支付来计算。

债务应该包括短期债务和长期债务,但不应该包括应付账款和应计款项等经营性负债。因为自由现金流量是对计算加权平均资本成本所使用的资本提供者的回报,它们是在偿付短期债务和长期债务之前计算的,所以在计算加权平均资本成本时,短期债务和长期债务都应该被看作资本的一部分。而应付账款和应计款项等经营性负债的偿付,在计算自由现金流量时应该已经被考虑,所以为了保持内在的一致性,在计算加权平均资本成本时不应该把这些经营性负债看作资本的一部分。

我们面临的棘手问题是确定权益的市场价值。它正是我们最终要计算的价值,只有等到完成现金流量折现模型的所有步骤后才能知道,评估人员怎能在这中间阶段确定权益的市场价值?

解决这个问题有以下几种方法:

第一种常用的方法是以债务和权益分别在资本总额中所占的“目标”比率为依据来确定权重。所谓“目标”比率是指预期公司在长期范围内将保持的理想比率。例如,我们也许预期一个公司在长期范围内将保持40%债务和60%权益的资本结构。因为我们是在折现长期现金流量,侧重于债务和权益的长期比率也是合理的。

第二种方法是使用某种简易的方法(比如基于市盈率)合理估计权益的价值,依此来确定权重以计算加权平均资本成本的初始估计值,将这个加权平均资本成本的初始估计值用于折现过程以得到权益价值的初始估计值,然后这个权益价值的初始估计值可以被用来确定新的权重以计算新的加权平均资本成本的估计值,于是可以得到权益价值的第二个估计值。可以一直重复这个过程,直到用于计算加权平均资本成本的权益价值与最终得到的权益价值一致为止。

第三种方法就是根据债务和权益的账面价值来确定各自的权重。本章使用这种方法来确定权重以计算公司的加权平均资本成本。因为债务和权益的市场价值更接近于出售它们可实际得到的金额,所以根据债务和权益的市场价值确定的权重比根据债务和权益的账面价值确定的权重更合适。

(二)估计债务成本

债务成本应该采用公司债务当前的到期收益率。对于私募债务而言,没有到期收益率的报价,但是如果自债务发行以来市场利率没有很大的变化,那么公司债务的票面利率可以作为合适的替代。

因为折现的是税后现金流量,债务成本应该以税后的形式表示:

税后债务成本=市场到期收益率×(1-公司所得税率)

(三)估计权益成本

估计权益成本是比较困难的,关于如何估计权益成本的详尽讨论超出了本章的范围。因为在如何合理测算权益成本的问题上,金融领域一直存在持续的争论,即使详尽的讨论也不能提供在这个问题上可能提出的所有问题的答案。我们对此提出两种估计方法。

一种方法是利用资本资产定价模型(the capital asset pricing model,CAPM)。根据该模型,权益成本等于无风险资产的必要收益率加上系统性风险溢价:

rE=rF+β[ E(rM)-rF]

式中,rE为权益成本;rF为无风险利率;[E(rM)-rF]为市场风险溢价,以市场指数预期收益率与无风险利率之差表示;β为权益的系统性风险。

因此,要计算权益成本rE,我们必须估计三个变量: 无风险利率rF,市场风险溢价[E(rM)-rF],以及系统性风险β。

因为折现的是长期现金流量,我们可采用中长期国债利率作为无风险利率。

可选择某个股票市场指数的预期收益率代表普通股的平均收益率,它超过中长期国债利率的差额作为市场风险溢价的估计。一般认为,对无风险利率和市场风险溢价的最佳估计是过去一个时期它们各自的平均值。

系统性风险反映的是公司股票价格对整体市场波动的敏感性,它等于公司股票收益率与市场指数收益率的协方差除以市场指数收益率的方差。估计系统性风险的一种方法是用最近一个时期的公司股票收益率对市场指数收益率进行回归,斜率代表的就是系统性风险β。在实践中常使用3~5年的月收益率数据,一方面,如果所用的观测值过少就会影响β的准确性;另一方面,随着时间的推移,公司所从事的业务可能发生改变,过去太久远的观测值是过时的。根据公司自身过去的数据来估计其β是一种常用的方法,但也有人主张运用整个行业的β可以更好地估计公司的β,因为对单个股票的β的估计误差要大大高于对证券组合的β的估计误差。因此,如果认为公司的经营与所在行业其他公司的经营十分类似,则不妨简单地采用行业的β以降低估计误差。9

另一种方法是利用永续增长年金公式:

式中,P0为股票价格;Div为下一年度预期股利;r为股票预期收益率,即权益成本;g为股利增长率。

解r,我们得:

因此,权益成本可分成两部分:其一是比率Div/P0,即股利收益率;其二是g,即股利增长率。

因为关于股利和股票价格两者的信息是可以公开得到的,股利收益率可以很容易计算出来。而股利增长率可以从以下的公式简单地估计出来:

g=盈利留存比率×盈利留存的收益率

因为关于未来投资项目的详细情况并不是公开的信息,所以对我们来说,要确定当前盈利留存的预期收益率是困难的。但是,通常假定当年选择的投资项目与其他年度的投资项目有同样的收益率。这里,我们可用历史的股东权益收益率(ROE)来估计当前盈利留存的预期收益率。毕竟,股东权益收益率是公司全部权益的收益率,它是公司所有过去的投资项目的收益率。

需要强调的是,我们的方法仅仅是估计而不是精确地确定g,因为我们对g的估计是基于一些假设,例如,我们假设未来盈利留存的再投资收益率等于公司过去的股东权益收益率,我们还假设未来的盈利留存比率等于过去的盈利留存比率。如果这些假设是错误的话,那么我们对g的估计也将是错误的。

遗憾的是,我们对r的估计高度依赖于g。因此,我们应该对于r的估计持有一种合理的怀疑态度。

因为上述原因,一些专家通常认为,估计单一证券的r误差太大,以至于不具有实际意义。他们建议计算整个行业平均水平的r,然后这个r可被用作该行业某一公司的权益成本。

由于测算资本成本存在着误差,评估人员在折现自由现金流量时使用的折现率可以考虑基于一个区间的资本成本的估计值。

案例公司几乎所有的债务都是通过6次长期债券融资筹集的。为了计算案例公司的债务成本,我们需要结合6次债券计算其加权平均债务成本。我们将每次发行债券的到期收益率乘以根据市场价值或账面价值计算的该债券所占全部债券的比重,然后全部相加得到加权平均到期收益率。根据账面价值计算的案例公司债务的平均到期收益率约为9%,公司的所得税率为38%,因此,案例公司的税后债务成本约为5.6%。

在过去的3年里,股票市场指数每变动1%,案例公司的股票价格就变动0.84,表明案例公司的β大约为0.84。同期,10年期国债的平均到期收益率约为6%,我们用它作为无风险利率;股票市场指数收益率平均超过10年期国债收益率为9.5%,我们用它作为市场风险溢价的估计。因此,根据资本资产定价模型计算得到案例公司的权益成本约为14%。

根据账面价值,案例公司的债务权重和权益权重分别为12%和88%,于是,计算可得案例公司的加权平均资本成本约为13%。这个估计值可以只是一个起点,评估人员可以通过使用上述的叠代法精确计算加权平均资本成本所用的债务和权益的权重,以改变加权平均资本成本的估计值。

二、计算折现额

在表8-4和表8-5中,我们采用13%的加权平均资本成本对前面预测的案例公司的自由现金流量进行折现。如果假设在终年(2021年)以后没有销售收入增长,我们估计案例公司的价值是2 328百万元。如果假设在终年(2021年)以后销售收入以3.5%的预期长期通货膨胀率增长,我们估计案例公司的价值上升至2 553百万元。

在表8-4和表8-5中,现值的计算是假定所有的现金流量都是在年末发生的。当然,它们是可能在全年发生的。如果为了简化起见,我们假定现金流量平均来说发生在年中,我们则应该将估计的案例公司的价值乘以(1+r/2),其中r是折现率。当调整现值至年中以反映现金流量发生在全年,假设终年以后没有销售收入增长时的案例公司的价值将从2 328百万元上升至2 479百万元;假设终年以后销售收入以3.5%的预期长期通货膨胀率增长时的案例公司的价值将从2 553百万元上升至2 719百万元。

我们看到案例公司的终值在公司总价值中占有很大的比例。由于终值取决于长期盈利的预测,因而对公司长期盈利的预测成为公司价值评估的关键。

终值所占的比重如此之大,以至于可以使评估人员对基于现金流量折现的价值评估缺乏信心。案例公司的大部分价值归因于2021年以后实现的现金流量,很少有评估人员对预测这么遥远的将来会感到有信心。然而情况就是如此。增长型的公司在近期消耗现金,而它们的大部分价值则来源于很久以后产生的现金流量。公司价值评估在很大程度上是一项预测未来的盈利和现金流量的活动,而这种预测在内在上是不确定的。基于现金流量折现的价值评估方法不能够消除这种不确定性,但它们可以作出至少与评估人员能够作出的最佳长期预测相一致的价值评估。

表8-42010年12月基于自由现金流量折现案例公司的价值评估:假设终年以后没有销售收入增长单位:百万元

当年

具体预测年度的预测

终年的预测

终年以后的预测

年份

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2021年以后

债务和权益所有者可得的自由现金流量

110

132

150

169

189

211

218

224

226

224

217

669

折现因子,折现率13%

1.13

1.28

1.44

1.63

1.84

2.08

2.35

2.66

3.00

3.39

3.84

自由现金流量现值

97

103

104

104

103

101

93

84

75

66

57

终值

1 341

公司总价值

2 328

公司总价值(假定现金流量平均来说发生在年中)

2 479

表8-52010年12月基于自由现金流量折现案例公司的价值评估:

假设终年以后销售收入以3.5%的预期长期通货膨胀率增长单位:百万元

当年

具体预测年度的预测

终年的预测

终年以后的预测

年份

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2021年以后

债务和权益所有者可得的自由现金流量

110

132

150

169

189

211

218

224

226

224

217

571

折现因子,折现率13%

1.13

1.28

1.44

1.63

1.84

2.08

2.35

2.66

3.00

3.39

3.84

自由现金流量现值

97

103

104

104

103

101

93

84

75

66

57

终值

1 566

公司总价值

2 553

公司总价值(假定现金流量平均来说发生在年中)

2 719

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。