第四节 非折现现金流量方法

非折现现金流量指标主要有投资回收期和平均报酬率。

一、投资回收期

(一)投资回收期的计算

投资回收期(payback period,简称PP)代表回收投资所需的年限。回收期越短,方案越有利。在初始投资一次支出,并且每年的净现金流量(NCF)相等时,投资回收期可按式(6-12)计算。

![]()

如果每年净现金流量(NCF)不相等,那么,计算回收期要根据每年年末尚未回收的投资额加以确定。

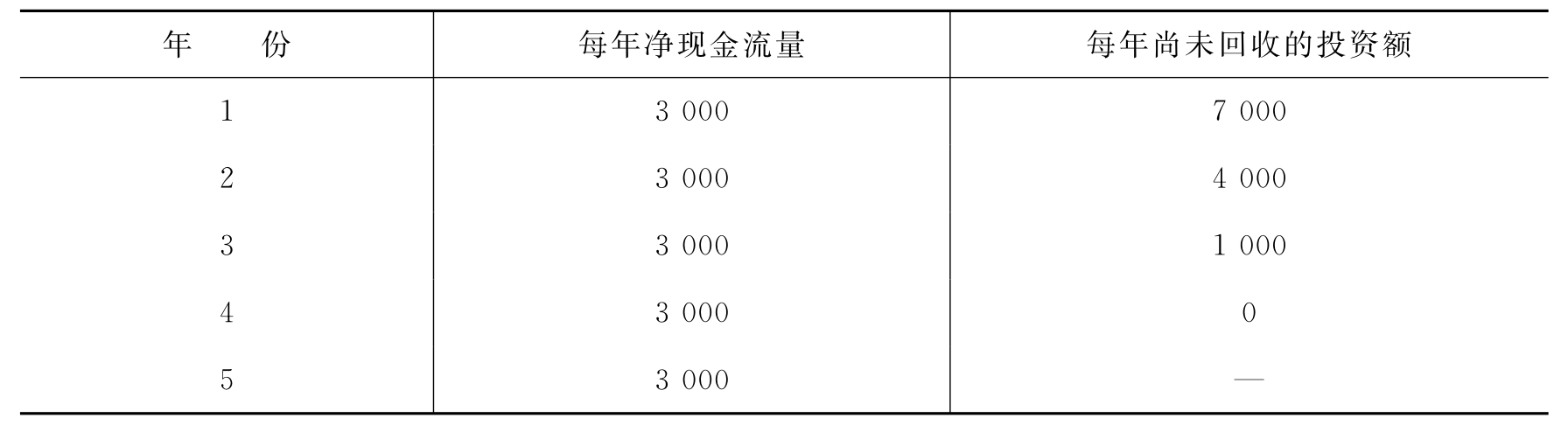

【例6-7】 天天公司欲进行一项投资,初始投资额10 000元,项目为期5年,每年净现金流量的有关资料详见表6-5,试计算该方案的投资回收期。

从表6-5中可以看出,由于该项目每年的净现金流量均为3 000元,因此该项目的投资回收期为:(3+1 000/3 000)年=3.33年

表6-5 天天公司投资回收期的计算表单位:元

(二)投资回收期法的优缺点

投资回收期法的概念容易理解,计算也比较简单,但这一指标的缺点在于它不仅忽视了货币的时间价值,而且没有考虑回收期满后的现金流量状况。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法总是优先考虑急功近利的项目,它是过去评价投资方案最常用的方法,目前仅作为辅助方法使用,主要用来测定投资方案的流动性而非盈利性。现以例6-8说明投资回收期法的缺陷。

【例6-8】 假设有两个方案的预计现金流量,如表6-6所示。试分别计算其回收期,并比较优劣。

表6-6 两个方案的预计现金流量单位:元

两个方案的回收期相同,都是2年,如果用回收期进行评价,两者的投资回收期相同,但实际上B方案明显优于A方案。

(三)折现回收期法

投资回收期指标也可以在考虑货币时间价值的情况下使用。

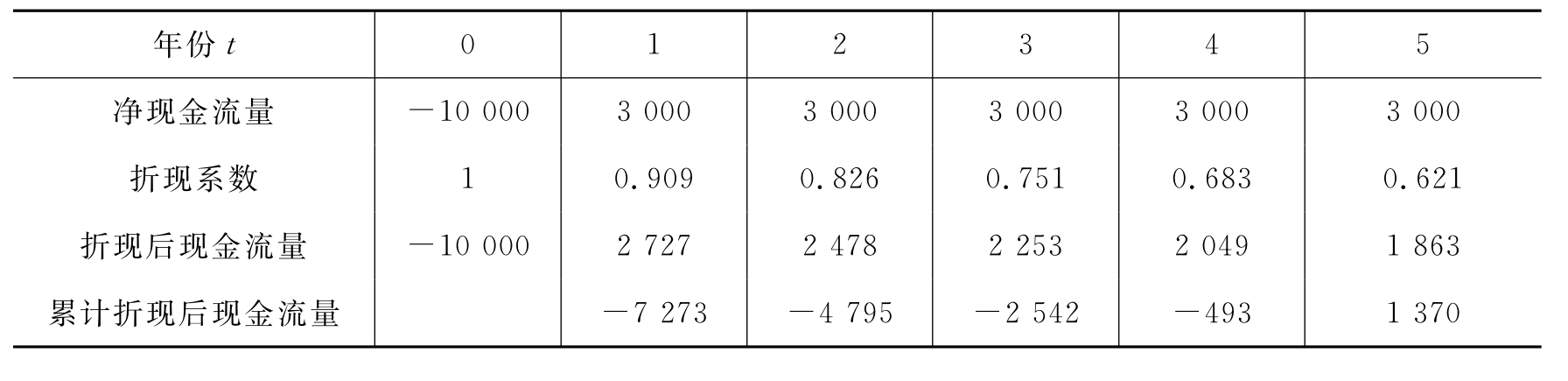

【例6-9】 仍以表6-5中天天公司的投资项目说明折现回收期法的使用,假定折现率为10%,如表6-7所示。

从表6-7中可以看出,在考虑货币时间价值后,该方案的折现回收期为:(4+493/1 863)年=4.26年

表6-7 折现回收期的计算单位:元

二、平均报酬率

(一)平均报酬率的计算

平均报酬率(average rate of return,简称ARR)是指投资项目寿命周期内平均的年投资报酬率,也称平均投资报酬率。平均报酬率有多种计算方法。式(6-13)为其中最常见的计算公式。

![]()

【例6-10】 现仍以例6-3中大华公司的资料(见表6-1和表6-2)来说明平均报酬率的计算。

采用平均报酬率这一指标时,应事先确定一个企业要求达到的平均报酬率,或者称必要平均报酬率。决策时,只有高于必要的平均报酬率的方案才能入选。而在有多个互斥方案的选择中,则选用平均报酬率最高的方案。

(二)平均报酬率法的优缺点

平均报酬率的优点是简明、易算、易懂。其主要缺点是:①没有考虑资金的时间价值,第一年的现金流量与最后一年的现金流量被看做具有相同的价值,所以,有时会做出错误的决策;②必要平均报酬率的确定具有很大的主观性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。