第三节 分析与讨论

一、讨论题

1.2002—2006年间,百大集团的实际理财目标是什么?

2.这样的理财目标是否符合财务基本原理?公司理财目标应该是什么?

3.是什么原因导致这种状况的出现?防范此类情况出现的路径或方法有哪些?

4.归纳总结这一案例之启示意义。

二、分析思路

1.从理论上说,上市公司应以实现股东财富最大化为理财目标。但在实务运作中,往往会因内外部各种因素的影响发生变异,或规模最大化,或利润最大化,或实际控制人利益最大化,或经营者效用最大化等。2002—2006年间百大集团的理财目标出现了异化。

2002年百大集团实际的理财目标是经营者效用最大化。从列示的相关财务数据与资料,解读这一阶段百大集团的财务运作轨迹,依次排除股东财富最大化、利润最大化、规模最大化、控股大股东利益最大化等理财目标后,解剖出经营者效用最大化这一目标。值得注意的是,在这一阶段,百大集团的实际控制人是以董伟平为主导的高管团队,即经营者,而不是大股东。因为大股东杭投控股在百大集团董事会中只占一个普通的董事席位(由杭投控股的董事长郑向炜担任),没有占董事长或副董事长席位,也没有向百大集团委派总经理或财务总监。

2.根据公司治理结构的设计原则,股东是企业的所有者,对企业的经营决策和财务决策具有最终的决策权或投票权,同时也握有对公司董事和其他高级管理人员的任免权。因此,管理层在理财决策时要对股东负责。在经营者效用最大化导向下,无论是投资政策还是筹资策略,均呈现出极度保守的风格,这样的运作是很难满足股东财富创造愿望的。对于杭投控股来说,出售股权获得价款的收益,会高于公司每年为其创造的1,000万元左右净利润(按29.93%持股比例计算)。2006年3月和8月,杭投控股先后将其持有的8,073万股国有股股权以36,117.40万元价款转让给西子联合。这笔股权转让收入即使按5%收益率计算,每年也有1,800万元收益。长期守业经营,也让大股东看不到未来财富增值的空间。而长期低于6%的净资产收益率,是不可能通过增发实施再融资的。[4]如果百大集团能不断地为大股东创造财富,或给其一个良好的未来愿景,或能成为其融资平台,杭投控股是否还会基于国有资本从竞争性领域退出的理念将股权转让,就很难说了。

3.股东将公司委托给经营者,为股东创造财富是经营者的主要受托责任。创造价值的基本路径包括持续寻找净现值为正的投资项目、不断提升投资资本回报率和降低资本成本,而这需要经营者付出巨大的努力,积极进取,不断开拓创新,勤勉工作。当经营层以自身效用最大化为经营目标,而不是秉持为股东创造财富理念经营企业时,股东不是选择更换管理层,就是出售公司。实际上,无论何种结局,经营者都有可能失去现有的职位。[5]

4.资本市场中的人是自利的,在决策时会按照自己的财务利益行事,在其他条件相同的情况下会选择对自己经济利益最大的行动。股东与经营者都是自利的,两者的目标并不完全一致。防止经营者背离股东目标的主要方式是监督和激励(激励约束机制)。中小股东大多会“搭便车”,激励约束机制的建立需要大股东的“作为”。通常,大股东基于自身利益考虑,不会放任经营者效用最大化。但对于一家经营者主导的公司,这往往会成为一个问题。

百大集团的原大股东杭投控股在公司的“话语权”不多,在业绩考核上也没有给予经营者更多的压力,或建立股权激励机制赋予经营者创造财富的动力,更缺乏对高管薪酬方案创造价值导向的把握,从而导致经营者没有动力,也没有压力来为股东谋取财富的增长。大股东的监督约束力不大,没有偿付到期债务的压力,在自己非常熟悉的百货零售业和酒店服务业守业经营,还能得到较高的年薪收入,为什么要去为创造价值费心费力,承担风险呢?成功的好处归于股东,而一旦失败,不仅影响薪酬收入,而且还可能面临指责或“身价”下跌的风险。因此,公司的实际理财目标由股东财富最大化异化为经营者效用最大化,不能简单地归因于经营者的责任心或事业心,更多的是需要从大股东杭投控股的“作为”、资本市场监督机制和公司治理机制以及高管薪酬方案的目标导向等方面进行分析思考。

运用发散式思维,讨论如何避免此类情况的发生或如何纠正其不当的理财目标;同时搜集资料,观察百大集团控制权由杭投控股转移至西子联合后财务运作轨迹和理财目标的变更。

5.这一案例的启示意义,可以从经营者和股东两个视角,就创造财富、激励约束机制建立、高管薪酬制度的设计和资本市场对经营者自然约束(并购机制)等方面展开讨论。例如为股东创造财富是企业经营之根本,勤勉为股东创造价值是经营者的主要受托责任,激励约束机制的建立需要大股东的“作为”,高管薪酬制度的设计应以创造价值为导向,公司并购是资本市场对经营者的一种自然约束,等等。

三、推荐阅读文献

1.杨忠智、戴娟萍等:《百大集团股份有限公司理财目标案例研究》,《财务管理案例研究》,厦门大学出版社2012年版。

2.裘益政:《五粮液公司的关联交易与实际理财目标》,《财务管理案例》,东北财经大学出版社2011年版。

3.林敏、干胜道:《企业财务目标的实现路径“做饼”还是“分饼”——以五粮液为例》,《财经科学》2006年第4期。

4.戴娟萍:《央企财务目标之重新定位:股东价值最大化》,《财会月刊》2010年第9期。

5.许长荣:《用Excel统计函数测算β系数——以宝钢股份为例》,《中国管理信息化》2008年第6期。

四、案例后续进展

百货资产租赁给银泰投资后,要走一体化成长或密集型成长之路已很难,转型已成必然。在经历了两年贷出资金收取利息的获利模式后,2009年注册成立全资子公司浙江百大置业有限公司。2009年10月,浙江百大置业有限公司与绿城房地产集团以26.5亿元联合竞拍获得庆春广场西侧27,908平方米的商业地块,并共同设立项目公司杭州百大置业有限公司(浙江百大置业有限公司占70%的股份,绿城房地产集团有限公司占30%的股份)进行后续投资开发。之后,公司资产规模急剧膨胀,2009年公司的资产较上年增长了49.01%,2010年又较上年增长了143.41%,2011年更是攀升至44.21亿元。公司2007—2011年资产数据见表3-10。

表3-10 百大集团资产数据表(2007—2011年) 单位:万元

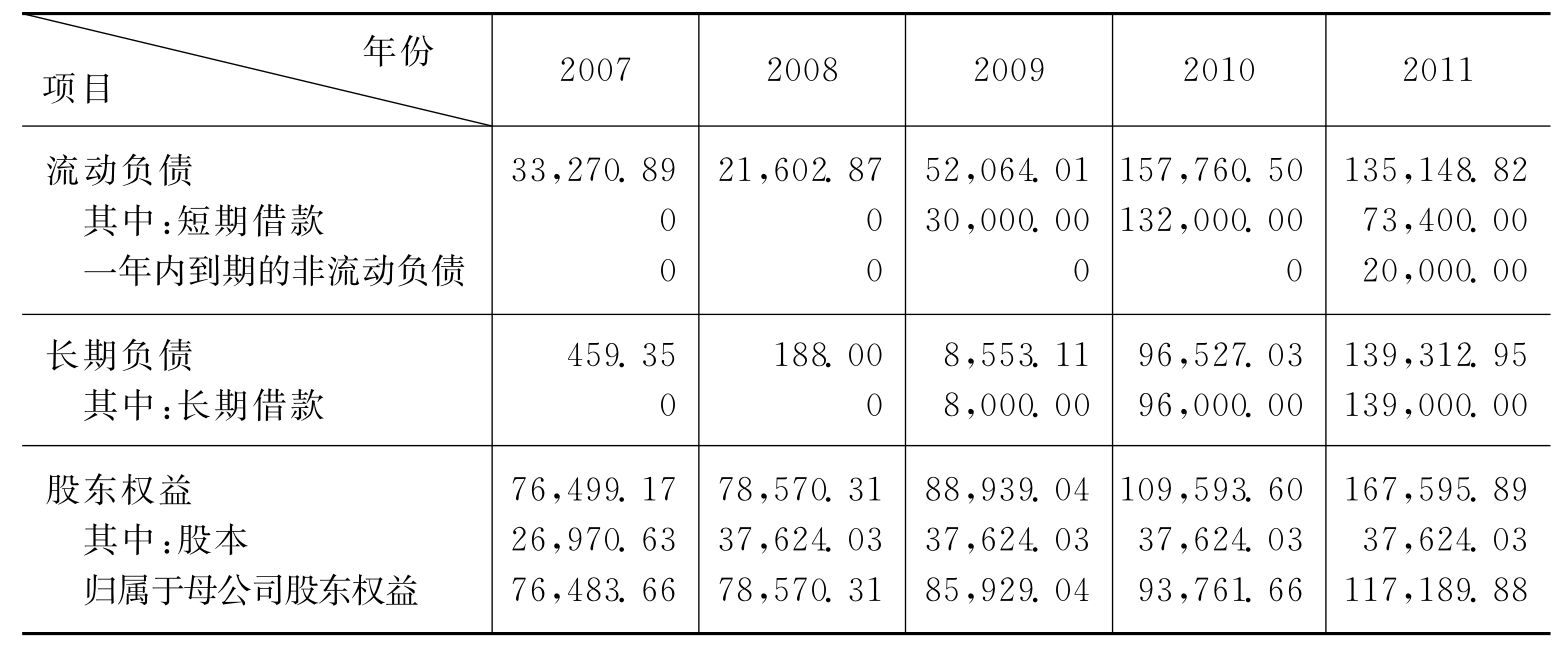

转型商业地产使公司面临了很大的资金压力。仅庆春广场商业地产项目(即西子国际商业综合体)的土地出让金就达18.55亿元(按70%权益比例计算),而项目开发还需大量后续资金,预计项目总投资54亿元。为此,公司一改以往稳健的风格,大量举借银行贷款,放大财务杠杆,理财策略渐趋激进。公司2007—2011年负债和权益数据见表3-11。有息债务急剧上升,截至2010年年末已达22.8亿元,占公司总资金的62.66%,成为资金的主要来源;从期限结构看,借款期限不到一年的短期借款有13.2亿元。2011年公司的金融负债攀升至23.14亿元,其中2012年需要偿付的金融债务有9.34亿元。

表3-11 百大集团负债和股东权益数据表(2007—2011年) 单位:万元

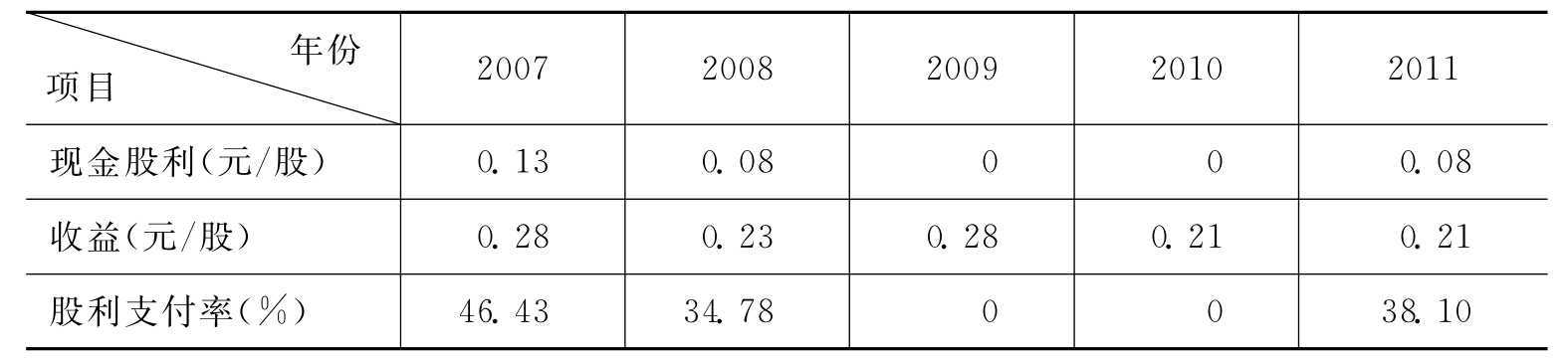

为预留发展所需的资金,2007年公司降低了现金股利支付率。在公司确定向商业地产转型后,不再向股东发放现金股利。公司2007—2011年公司股利分配数据见表3-12。

表3-12 百大集团股利分配数据表(2007—2011年)

控制权转移后公司的财务运作表明:公司的理财目标不再是经营者效用最大化,但是否会向着股东财富最大化财务目标理性回归,这需要持续跟踪研究。不过,在2011年修订的公司章程中,经营宗旨被定为“公司将以专业的管理、创新的精神、合作的理念,把企业建设为现代的大型企业集团,实现股东利益和社会利益最大化”。

五、β系数的计算(操作)

β系数是一种系统风险指数,它用于衡量公司股票收益率的变动对市场组合收益率变动的敏感性。作为整体的证券市场的β系数为1。如果β系数大于1,说明该项资产的系统风险大于整个市场风险;如果β系数小于1,说明该项资产的系统风险小于整个市场风险;如果β系数为1.2,说明该项资产的系统风险为市场组合风险的1.2倍。

(一)β系数的计算

公司股票收益率和市场组合收益率,通常依据下载的公司股票期末收盘价、当期分红送配情况及市场组合的收盘点位等相关数据,按下列公式在Excel中建立公式链接完成。

公司股票和市场组合收益率的标准差、公司股票收益率与市场组合收益率的相关系数,通常运用Excel相关函数计算。具体操作方法是:将光标定位在准备放置计算结果(标准差)栏,点击Excel上栏“插入:函数:统计”,找到STDEV,在Number1中输入(刷入)公司股票收益率或市场组合收益率数据,按确定即可;将光标定位在准备放置计算结果(相关系数)栏,点击Excel上栏“插入:函数:统计”,找到Correl,在Array1中输入(刷入)公司股票收益率数据,在Array2中输入(刷入)市场组合收益率数据,按确定键。

β系数也可用直线回归法(y=a+bx)计算:y为公司股票收益率(本案例为百大集团公司股票收益率),x为市场组合收益率(本案例为上证综指收益率);a为直线方程截距(用Excel中的INTERCEPT函数计算);b为直线方程斜率即为β系数(可用Excel中的SLOPE函数计算)。具体操作方法是:将光标定位在方程斜率数据栏,点击Excel上栏“插入:函数:统计”,找到SLOPE,在Known-y,s中刷入公司股票收益率历史数据,在Known-x,s中刷入市场组合收益率历史数据,按确定键即可。

(二)相关参数的选择

1.市场组合的选择

通常,市场组合选择公司上市证券交易所的相关指数。计算百大集团的β系数,我们选择上证综指收益率作为市场组合收益率。

2.预测期间的长度

大多数证券机构估计β系数使用5年的数据,有的机构也会使用较短年限的数据。较长的期限可以提供较多的数据,得到的β值更具代表性,但在这段时间里公司本身的风险特征可能会发生变化。因此,公司风险特征无重大变化时,可以采用5年或更长的预测期长度;如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度。

3.收益率计算的时间间隔

股票收益率可以是每年、每月、每周,甚至每天的收益率。使用日收益率会提高回归中数据的观察量,但也会面临因公司股票停牌而收益率为0的问题,这会降低股票收益率与市场收益率之间的相关性,进而降低该股票的β值。使用每周或每月的收益率就能显著降低这种偏差,因而被广泛采用。

4.收益率计算的方法

多数证券机构会用连续复利的对数收益率来计算β系数。连续复利收益率的计算公式为:

某公司股票的连续复利收益率

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。