三、FDI影响经常项目收支的实证研究

前面探讨了FDI影响经常项目收支的作用机制,我们发现在理论分析和相关研究中FDI对经常项目收支的影响存在不同的效应。那么,这种不同效应的存在使得通过实证研究来具体考察不同国家FDI对经常项目收支影响更具有必要性。

为了考察FDI对新兴东亚经济体经常项目收支的影响效应,本节利用8个东亚经济体(中国、中国香港地区、印度尼西亚、韩国、马来西亚、菲律宾、新加坡和泰国)的1980年到2005年相关经济数据进行了实证研究。原始数据主要来自世界银行的世界发展指标(WDI)以及国际货币基金组织的国际金融统计(IFS)。

首先,针对FDI作用于投资和储蓄进而影响经常项目的收支,我们关注如下的回归方程式:

(I/GDP)it=αXit+εit (3)

(S/GDP)it=βXit+μit (4)

被解释变量I/GDP是国内投资占GDP的百分比,S/GDP是国民储蓄占GDP的百分比,矩阵X中是不同的解释变量,它包括FDI占GDP的百分比(FDI/GDP)和GDP的年增长率的滞后一期(LGDP)和滞后两期值(L2GDP)。而εit和μit是随机误差项,i表示不同的东亚经济体,t表示不同的年份。Bosworth和Collins(1999)指出了选择共同的解释变量是因为以前的系列实证研究发现发展中国家的投资和国民储蓄率与收入增长存在稳健的正相关。我们从经常项目收支的基本关系表达式(1)可以知道在回归分析中衡量解释变量Xit对经常项目收支的影响则为两个回归方程系数之差φ-β[7]。

前面的分析使我们认识到FDI会对东道国的国民储蓄和国内投资产生影响,而东道国的国内经济活力又会影响着FDI的流入量。FDI与国内经济活力这种交互作用的结果会使FDI作为解释变量进行回归分析产生变量内生性的问题,这样通过普通最小二乘法(OLS)所得到的回归系数可能是有偏的。于是,在采用普通最小二乘法考察FDI对国民储蓄和国内投资影响的同时,本节也采用了工具变量(IV)方法进行了实证研究。工具变量采用了贸易条件变化率、滞后二期的FDI占GDP比率、人均GDP增长率、实际汇率[8]以及美国实际利率。

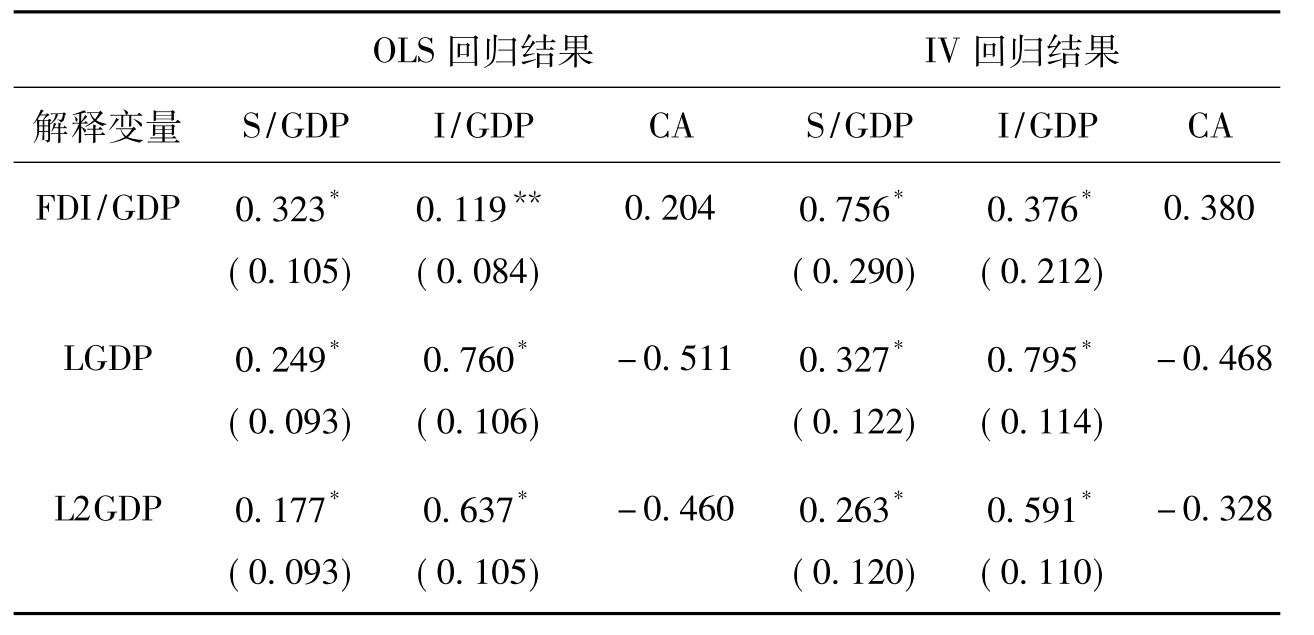

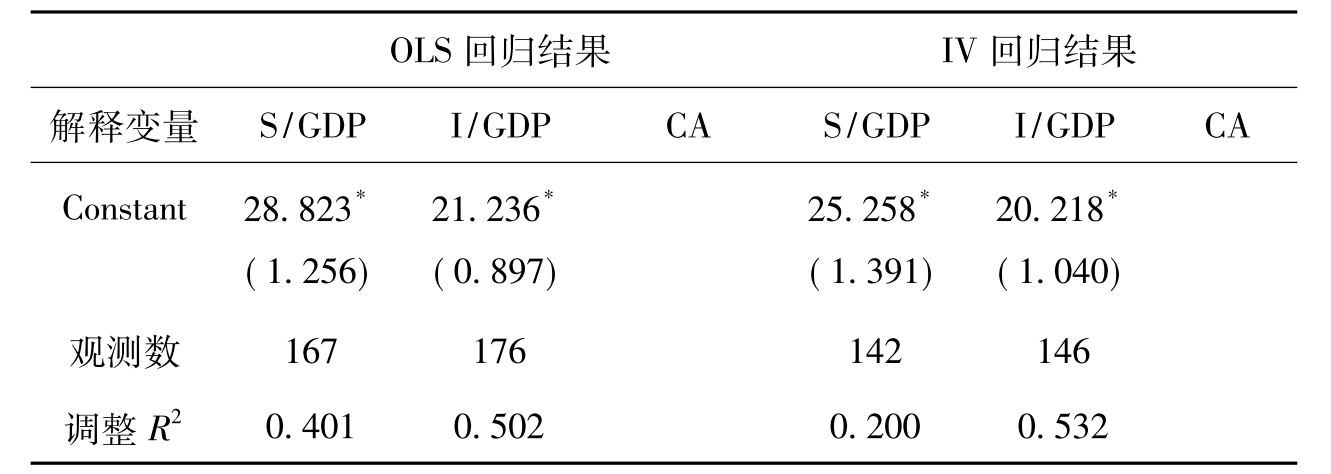

表2-5 FDI东亚经济体国民储蓄、国内投资以及经常项目影响的回归结果

续表

注:括号中的数值是标准误差,*表示显著水平为5%,**表示显著水平为10%。

表2-5报告了FDI对8个东亚经济体国民储蓄、国内投资以及经常项目影响的回归结果。表2-5的回归结果表明对于8个东亚经济体来说,FDI促进了国民储蓄和国内投资的提高。例如,在OLS回归结果中FDI比率对储蓄率影响的回归系数为0.323,而对投资率影响的回归系数为0.119,均为显著的正效应。而在IV回归结果中,FDI比率对储蓄率和投资率的影响效应方向没有改变,但是回归系数却均有所增加,例如FDI比率对储蓄率的回归系数增加为0.756,而对投资率的回归系数增加为0.376。在OLS与IV回归结果中回归系数差异反映了存在前面提及的解释变量内生性偏差。表2-5的回归结果也使我们发现在OLS回归结果和IV回归结果中都得到了FDI比率对经常项目收支影响具有显著的正效应,例如通过计算FDI比率对经常项目收支的影响在OLS回归结果下为0.204,而在IV回归结果下为0.380。可见,在8个东亚经济体FDI通过作用于储蓄和投资进而影响经常项目收支带来的是显著正效应。

其次,为了考察FDI通过公式(2)右边贸易收支对东道国的经常项目收支产生的影响,我们对如下回归方程式进行实证研究:

被解释变量EXP/GDP和IMP/GDP分别为商品和服务出口占GDP的百分比和商品和服务进口占GDP百分比。在回归方程(5)中矩阵Y中包含不同的解释变量,分别为FDI占GDP的百分比(FDI/GDP)、实际汇率变化率(REX)、滞后一期的EXP/GDP以及OECD国家的GDP年增长率(GOECD)[9];而在回归方程(6)中Z所包含的解释变量分别为FDI占GDP的百分比(FDI/GDP)、实际汇率变化率(REX)、滞后一期的IMP/GDP以及GDP的年增长率。而δit和σit是随机误差项,i表示不同的东亚经济体,t表示不同的年份。针对方程式(5)的工具变量为贸易条件变化率和前三年FDI占GDP比率的平均值,而在方程式(6)中的工具变量本节还增加了人均GDP年增长率。

表2-6报告了FDI作用于进出口贸易的实证研究结果。通过表2-6中的回归结果,我们可以发现FDI对出口贸易和进口贸易影响显著,在OLS回归结果中FDI占GDP的百分比对出口和进口占GDP的百分比的回归系数分别为0.303和0.272,而在IV回归结果下则分别增加为1.342和0.696。同时,从对出口和进口回归影响的效果来看,FDI对出口正效应要强于对进口的正效应。可见,对8个东亚经济体来说FDI通过作用于贸易进而影响经常项目收支所产生的是正效应。

表2-6 FDI对8个东亚经济体出口贸易与进口贸易影响的回归结果

续表

注:括号中的数值是标准误差,*表示显著水平为1%,**表示显著水平为5%,***表示显著水平为10%。

最后,本节考察FDI通过作用于东道国的净收入进而对经常项目收支所带来的影响效应。WDI和IFS数据来源没有提供国际收支的统计数据的明细情况,不能区分国际收支平衡表中收入下相关子项目,此处考察的是FDI流入对净收入(NI)的影响。本节采用了基于Panel Data的Granger因果检验来考察变量净收入比率(NI/ GDP)与变量净收入比率(FDI/GDP)之间的关系[10]。

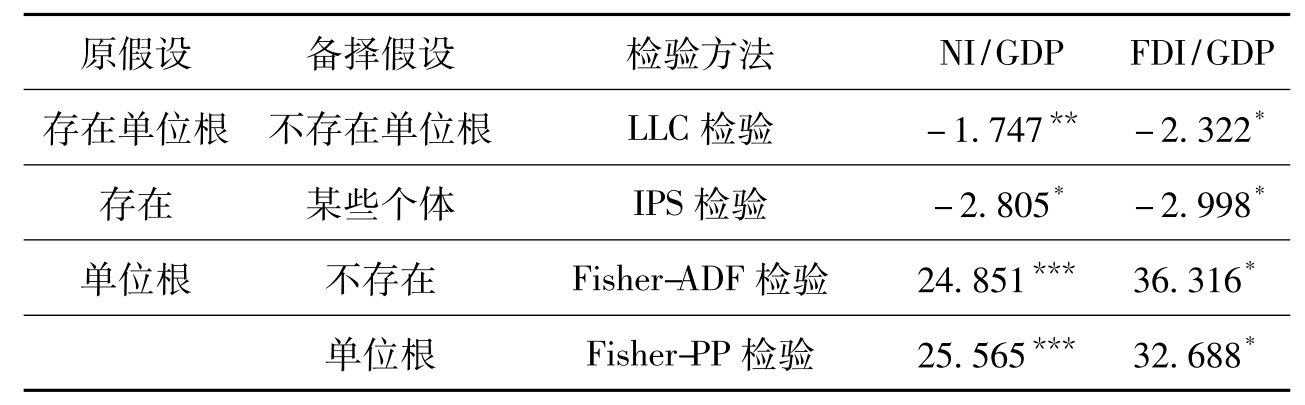

对于净收入比率与FDI比率的变量平稳性检验,本节采用针对Panel Data单位根检验的不同检验方法[11],表2-7中报告的单位根检验的相关统计量均拒绝了变量净收入比率与FDI比率存在单位根的原假设。

表2-7 Panel Data的单位根检验

注:*表示显著水平为1%,**表示显著水平为5%,***表示显著水平为10%。

在确定这两个变量都是平稳的之后,本节下面为确定净收入比率与FDI比率的Granger因果关系考察如下的回归方程式:

公式(7)中p是滞后阶数,εit服从独立同分布同方差的正态分布,γ(k)、βk以及η是常数,而且对于所有个体来说γ(k)是等同的。接ii下来就是分别将净收入比率和FDI比率作为被解释变量,放入回归方程式(7)按照Hurlin和Venet(2003)所提到的步骤进行相关检验[12]。限于文章篇幅,此处直接报告了净收入比率和FDI比率的Granger因果检验的最终结果。

表2-8 Panel Data下净收入比率与FDI比率的Granger因果检验

注:*表示显著水平为1%。

通过观察表2-8中的Granger因果检验的结果,我们可以发现FDI比率和净收入比率存在单向的Granger意义上的因果关系,而且是净收入比率引致FDI比率,FDI比率并没有引致净收入比率。可见,对于8个东亚经济体在样本观测期间,我们并没有发现FDI占GDP的比率的存在显著改善了对净收入占GDP比率的预测,即FDI占GDP比率并不是净收入占GDP比率的Granger原因。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。