二、预防性储蓄与经常项目的实证研究

前面的理论分析明确了预防性储蓄与经常项目二者之间的关系。下面我们利用前面理论研究的结果对预防性储蓄与中国经常项目进行实证研究。从(20)式我们可以看出除了持久性收入的差分项和不确定性这两个因素以外,市场利率、主观贴现因子以及绝对风险规避系数也会影响到经常项目的差额变化。因为本章重点考察的是由于收入不确定性引起的预防性储蓄对经常项目差额的影响,故对在前面理论框架下所得到的经常项目差额的表达式我们假定市场利率、主观贴现因子和绝对风险规避系数均为常数,于是得到用于实证研究的计量模型如下:

其中,α0、α1和α2是回归系数,Δ是差分符号,vt是随机误差项;依据由理论模型所得到的(20)式,回归系数α1和α2应该为正数。

在利用(21)式进行回归分析之前,先交代一下相关经济数据。数据的时间跨度为1978年到2005年共28年的年度数据,全部数据来自国际货币基金组织的《国际金融统计年鉴》。其中,持久性收入 选用国民总收入来替代;对于经常项目差额cat考虑到关于中国经常项目差额的早期统计数据的缺失,参照Ghosh和Ostry(1997)的做法采用国民总收入减去私人消费、投资以及政府消费来替代。所有相关数据都经过GDP折算因子转化为相对应的实际值。最后,对于衡量不确定性程度的变量

选用国民总收入来替代;对于经常项目差额cat考虑到关于中国经常项目差额的早期统计数据的缺失,参照Ghosh和Ostry(1997)的做法采用国民总收入减去私人消费、投资以及政府消费来替代。所有相关数据都经过GDP折算因子转化为相对应的实际值。最后,对于衡量不确定性程度的变量 此处是通过回归用国民总收入所替代的收入yt在随机游走的假定下用最大似然方法对序列{εt}进行经验分布检验进而得到的方差值。

此处是通过回归用国民总收入所替代的收入yt在随机游走的假定下用最大似然方法对序列{εt}进行经验分布检验进而得到的方差值。

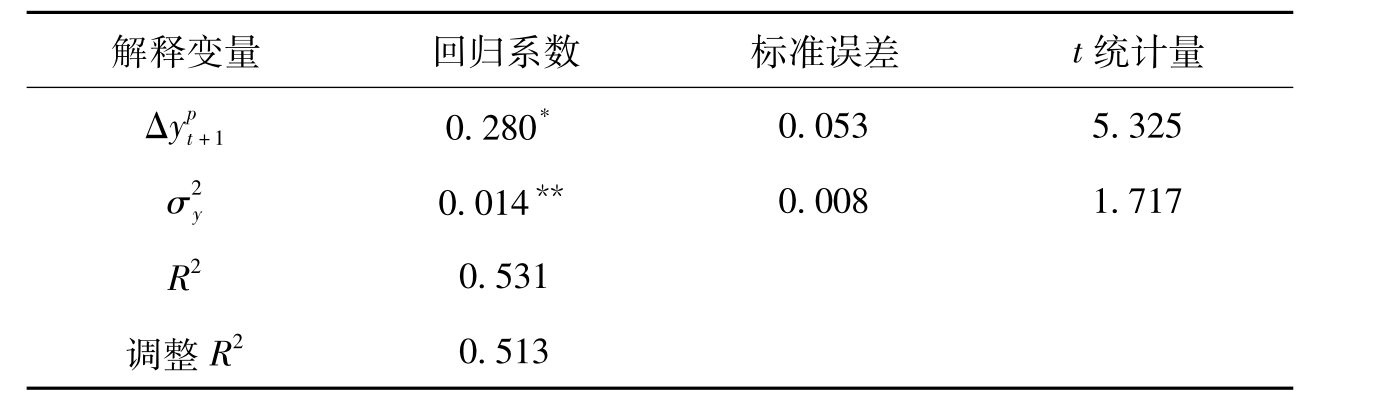

表5-1 预防性储蓄对中国经常项目盈余影响的回归结果

注:*和**分别表示变量显著性检验其显著水平为1%和10%。

表5-1报告了利用中国1978—2005年相关经济数据针对回归方程式(21)进行实证研究所得到的回归结果。回归结果表明预防性储蓄对经常项目影响显著,持久性收入的差分项的回归系数为0.280,其符号与理论模型所预期一样为正数,衡量收入不确定性变量的回归系数0.014为正值,这与我们在理论框架下所得到的经常项目差额表达式是完全一致的,也就是说居民持久性收入和预防性储蓄对中国经常项目盈余均具有正效应。对于相关解释变量都通过了变量显著性检验,而从回归系数数值大小比较来看,持久性收入比预防性储蓄项对经常项目差额影响的作用要大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。