中小企业抱团融资的理论与实践

中小企业抱团融资的理论与实践(1)

郭桂霞

摘 要:鉴于中小企业在我国国民经济发展中的基础性地位,解决中小企业融资困难的问题就具有一定的战略性意义。本文首先分析了我国中小企业融资困难问题的现状,并结合我国中小企业已有的抱团融资实践,提出抱团融资对于解决这一难题的重要意义及其作用机制。

关键词:中小企业 抱团融资 软信息

中小企业是我国企业大军中非常重要而且独具特色的一个群体。中小企业对经济社会发展贡献巨大,创造了全国60%的国内生产总值,贡献了全国50%以上的税收,提供了80%的城镇就业岗位,全国65%的发明专利、75%以上的企业技术创新和80%以上的新产品开发都是由中小企业完成的(2)。与中小企业在国民经济中的重要作用形成鲜明对比的是,中小企业融资困难的问题非常突出而且持续存在。本文将在回顾中小企业抱团融资理论的基础上,结合我国中小企业抱团融资(3)的实践,分析抱团融资对于提高中小企业融资能力的重要作用。

一、我国中小企业融资困难问题的现状

与大企业相比,中小企业的成长和壮大面临着更多的困难与问题,首当其中的就是融资困难。长期以来,融资困难是制约中小企业发展的首要因素。

(一)中小企业融资困难是世界范围内普遍存在的问题

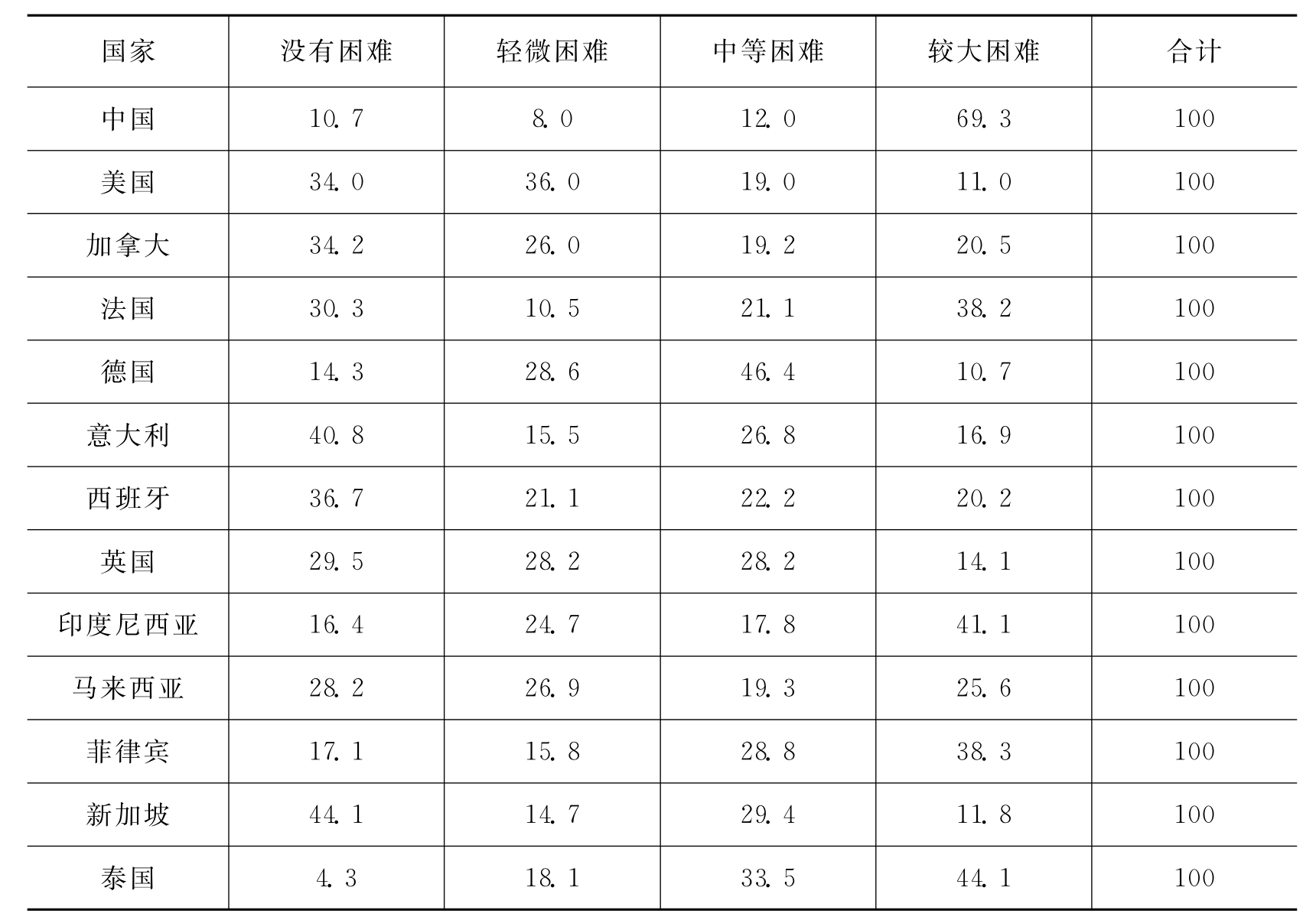

中小企业融资困难并不是我国独有的问题,而在全世界中小企业中普遍存在(表1)。

表1 部分国家中小企业融资难度调查结果(单位:%)

资料来源:世界商业环境调查(WBES)数据库;转引自孔曙东,等.国外中小企业融资经验与启示.北京:中国金融出版社,2008.

(二)我国中小企业融资困难的问题有所缓解但仍持续存在

通过中央和地方政府的一系列促进中小企业融资的优惠政策以及培育中小企业融资能力的鼓励措施等,中小企业融资困难的问题正在逐步得到改善,这是非常值得肯定的。例如,从我国主要金融机构的贷款投向来看,近几年来我国中小企业的贷款增速均高于大型企业。2010年末,主要金融机构及农村合作金融机构(4)、城市信用社和外资银行大型企业人民币贷款余额(含票据贴现)13.42万亿元,同比增长13.3%;中型企业人民币贷款余额10.13万亿元,同比增长17.8%,比大型企业贷款增速高4.5个百分点;小型企业人民币贷款余额7.55万亿元,同比增长29.3%,比大型企业贷款增速高16.0个百分点,贷款结构继续改善。中小企业无论从新增贷款占比的绝对额还是增速上,均超过了大型企业(见表2)。

表2 我国金融机构人民币贷款的投向(单位:万亿元)

数据来源:中国人民银行公布的各季度金融机构贷款投向统计报告。

尽管2011年中小企业贷款继续稳步增加,但是中小企业融资困难的问题仍然相当突出。在我国,通过证券市场进行的直接融资对于我国中小企业的支持力度还很有限,大多数中小企业很难通过公开的资本市场筹集资金,所以中小企业的资金来源主要是自有资金,而依靠外部融资的比重过低,银行贷款仍然是我国中小企业的主要外部融资渠道。根据中国人民银行和银监会统计,我国中小企业融资供应总量的98.7%来自银行贷款。但是,中小企业和个体工商户对我国经济的贡献非常大,所能得到的贷款占比却非常低。

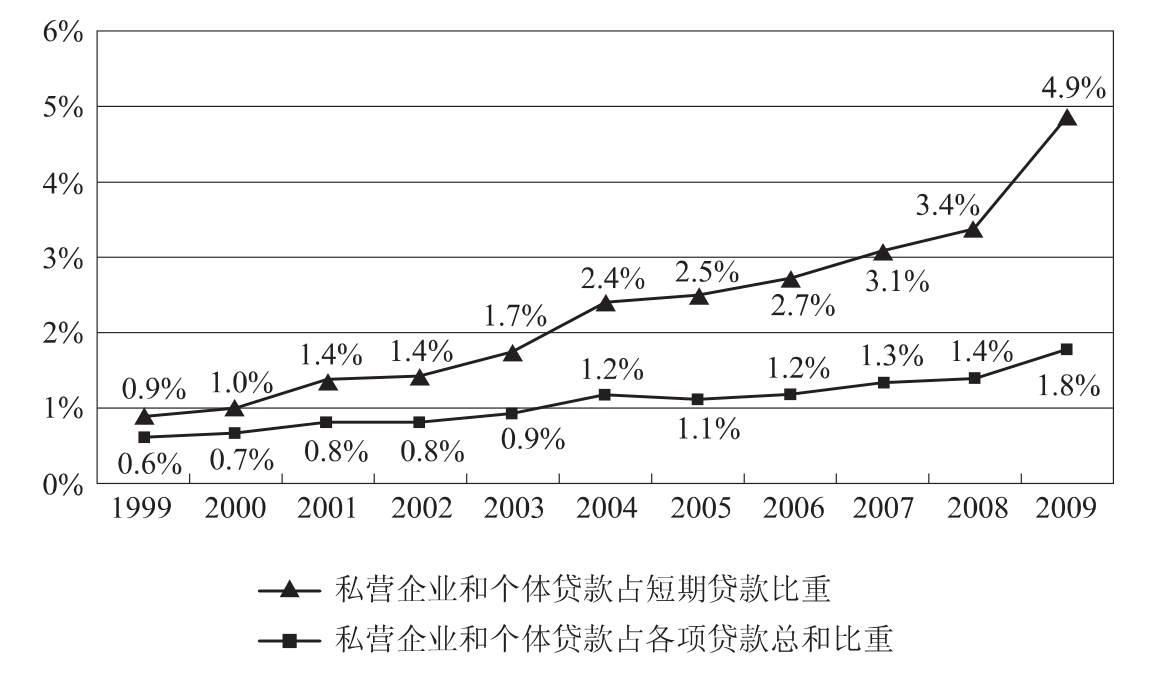

图1 私营企业得到的贷款余额占比

数据来源:根据统计局公布的历年中国统计年鉴整理和计算而得。

从图1中可以看到,尽管1999年至2009年,私营企业和个体贷款占短期贷款和各项贷款总和的比重均呈不断上升的趋势,但是私营企业能够得到的贷款比重还是很低的。根据中国人民银行的统计,截至2009年底,私营企业和个体贷款为7 117亿元,占短期贷款的4.9%,仅占各项贷款总和的1.8%。长期贷款中个体私营企业贷款的比重更低。2010年,授信额在500万元以下的小企业贷款占全国企业贷款余额的比重不超过5%。而且,中小企业融资还存在成本偏高的问题。据测算,我国小企业贷款成本比大企业要高出6%至8%,而国外仅高出1.5%至2%。所以,从资金供给的角度看,银行给中小企业授信的积极性还比较低。而与此同时,中国人民银行的银行家问卷调查报告显示,中小企业的资金需求呈不断上升的趋势。调查数据显示,89.2%的中小企业有融资需求,68.95%的中小企业有需求但仍未得到贷款,其中77.83%是由于没有抵押和担保而无法得到贷款。根据阿里巴巴平台的数据测算,整个平台的融资需求和市场规模在1.7万亿元人民币,相当于整个中国工商银行信贷总量的一半(黄孟复等,2010)。这说明,以私营企业为主体的小企业的资金缺口仍然很大(5),融资困难的问题仍然是制约中小企业发展的首要因素。

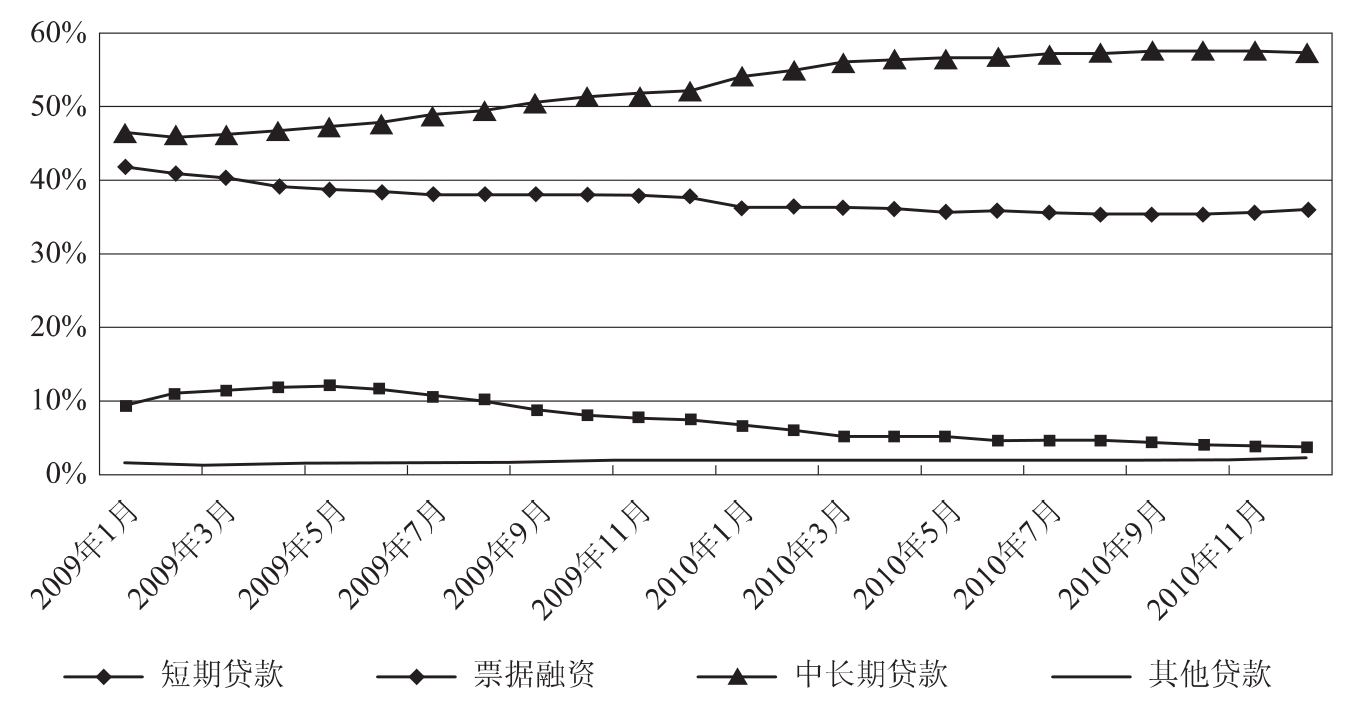

2010年,由于金融机构贷款投向的结构性变化,我国主要金融机构的资金投放减少了短期贷款和票据融资的比例,而增加了中长期贷款的比例,这种资金投放的结构性变化使得中小企业的融资困难的问题更加突出。在考察中小企业融资可获得性问题时,不能仅看贷款总额绝对值的增加,还应考虑金融机构贷款投向的结构性特征。由于中小企业的融资结构中,很少有两年期以上的贷款,票据融资更是中小企业的重要资金来源。如果新增短期融资占比和票据融资量减少,那么尽管新增贷款总额中中小企业的占比不断增加,银行对中小企业投放信贷相对额甚至绝对额也可能下降。2010年,受到持续性通货膨胀的压力,央行不断收紧流动性,对我国中小企业2010年的融资带来了很大的压力。根据中国人民银行《2010年中国货币政策执行报告》,2010年全国金融机构大体保持着压票据融资增一般贷款的态势(图2)。图2中描绘的是2010年境内“非金融企业及其他部门贷款”中,短期贷款与票据融资的比例。从图中可见,与2009年相比,2010年短期贷款与票据融资占比均呈逐渐下降的趋势,而中长期贷款占比不断上升。从2010年1月至2010年12月,我国金融机构人民币贷款中,短期贷款占月新增“非金融企业及其他部门贷款”的比例从36.6%下降至35.9%,票据融资占比由1月的6.8%显著下降为12月的4.0%,而与此同时,中长期贷款的占比从54.4%上升至57.5%。2010年全年,全部金融机构人民币中长期贷款累计新增6.17万亿元,同比少增5 311亿元;年末余额同比增长26.9%,比上年末下降15.8个百分点。人民币短期贷款累计新增2.47万亿元,同比多增3 147亿元;票据融资累计减少9 051亿元。

图2 我国主要金融机构资金投向的结构性特征

数据来源:中国人民银行.2010年中国货币政策执行报告.

二、抱团融资的经济学理论分析

抱团融资作为可能有效解决中小企业融资困难的方法,符合中小企业的内在特性,可以通过利用信用风险共担机制提高单个借款人资信状况从而提高其融资能力。

(一)中小企业的内在特性导致其融资困难

中小企业融资困难问题的根源在于中小企业自身的内在特性:由于中小企业往往没有正规的会计报表和完善的财务资料,也没有与银行长期来往形成的借贷关系和信贷记录,从而缺乏能够证明其还款能力的有效信息,也就是缺乏硬信息(Hard Information)(Stein,2002)。因此,银行只能基于软信息(Soft Information)来甄别优良的中小企业予以授信,如关于企业家信誉的主观判断。由于这些信息无法量化和公开观察,因而是无法传递或者传递成本很高的信息(Stein,2002)。这就决定了银行在给中小企业授信时,面临着比大企业更加严重的信息不对称,从而使得银行往往给中小企业贷款时更加要求提供充足的抵押品。但是,这显然与中小企业规模偏小、资金较少、缺乏足够的抵押品形成了矛盾。这是导致中小企业融资困难的内在原因。

(二)抱团融资解决中小企业融资难题的机制

在中小企业融资难题中,中小企业是拥有关于自身资信状况的私人信息,因此,解决这一问题主要不应该依靠政府,因为仅仅依靠政府的直接财政补贴或专项资金直接对口发放是治标不治本的,即使有政府相关政策的优惠和扶持,如果不从根源上解决信息不对称的问题,不仅很难真正提高中小企业的融资能力,而且还可能导致银行不良贷款率的上升,累积起很高的金融风险。鉴于中小企业缺乏硬信息的天然特性,以往的做法是要求银行通过各种渠道收集关于借款企业的相关信息,以提高对于借款企业资信状况和还款能力的评估准确程度。但是,这不仅会耗费银行大量的时间和资金,而且由于软信息往往是在长期的了解过程中才会慢慢累积,因此短时间内收集软信息的效果并不明显。所以,应该转变思路,由彼此之间长期交往从而比较了解的借款人之间组成利益共同体,通过设计能够使得中小企业相互主动披露信息或者更加有效地收集信息的机制,即信用风险共担机制(skin in the game),然后通过风险共担机制来集体授信,从而形成一种风险共担、优势互补、共同规避风险、增信发展的信用共担机制,降低银行等金融机构的征信成本。当利益共同体中的每个借款人都有自有利益时,就会有很强的激励相互监督,相互加深关于彼此资信状况的了解,掌握更多的软信息,从而有效地降低信贷中的逆向选择问题。这种基于市场机制和个体激励的信息披露和获取过程,比让银行来调查借款人信息显然更有效率,成本更低,准确程度也更高。

(三)团体贷款的相关文献

团体贷款是指将贷款授信于共同承担付款责任的多个借款人,只有当所有借款人均还款后才会继续放贷的贷款方式(Zeller,1998)。团体贷款之所以能够提高中小企业的可获得性,一方面因为团体贷款由于发放贷款的规模经济而降低了单笔贷款的交易成本(Transaction Cost),而另一方面也是更重要的方面,团体贷款可以提高借款人的还款概率(Repayment Rate),从而提高了银行愿意授信给中小企业的可能性。

团体贷款提高借款人的还款概率的机制主要有三种:第一,由团体贷款本身的特性就可以提高还款概率(Aghion and Gollier,2000;Chowdhury,2005)。由于团体贷款中一旦有借款人违约,其他借款人就必须履行还款义务。因此,相比较逐一发放贷款来说,还款概率得到提高。第二,可以降低借贷双方的信息不对称。中小企业可以利用自己拥有的其他相似类型中小企业的软信息来自己选择合适的借款人组成团体来向银行申请贷款,与银行选择借款人相比,这种自我选择的好处在于,借款人之间不仅更加彼此熟悉相互的情况,从而更加容易形成正向聚类匹配(Positive Assortative Matching)的结果(Tassel,1999;Ghatak,1999)。更重要的是,可以形成一种社会资本(Social Capital)作为团体中每个借款人的无形资本抵押,一旦某个借款人违约,则就会在这个圈子中失去信誉和口碑等无形资本。社会资本的存在可以有效地降低团体中每个借款人的违约动机(Besley and Coate,1985;Chowdhury,2007)。第三,可以提高每个借款人相互监督(Peer Monitoring)的激励。由于团体贷款的借款人彼此之间形成一种风险共担的利益共同体,所以相互之间彼此监督的激励就更强,从而提高团体贷款的还款概率(Stiglitz,1990;Varian,1990)。

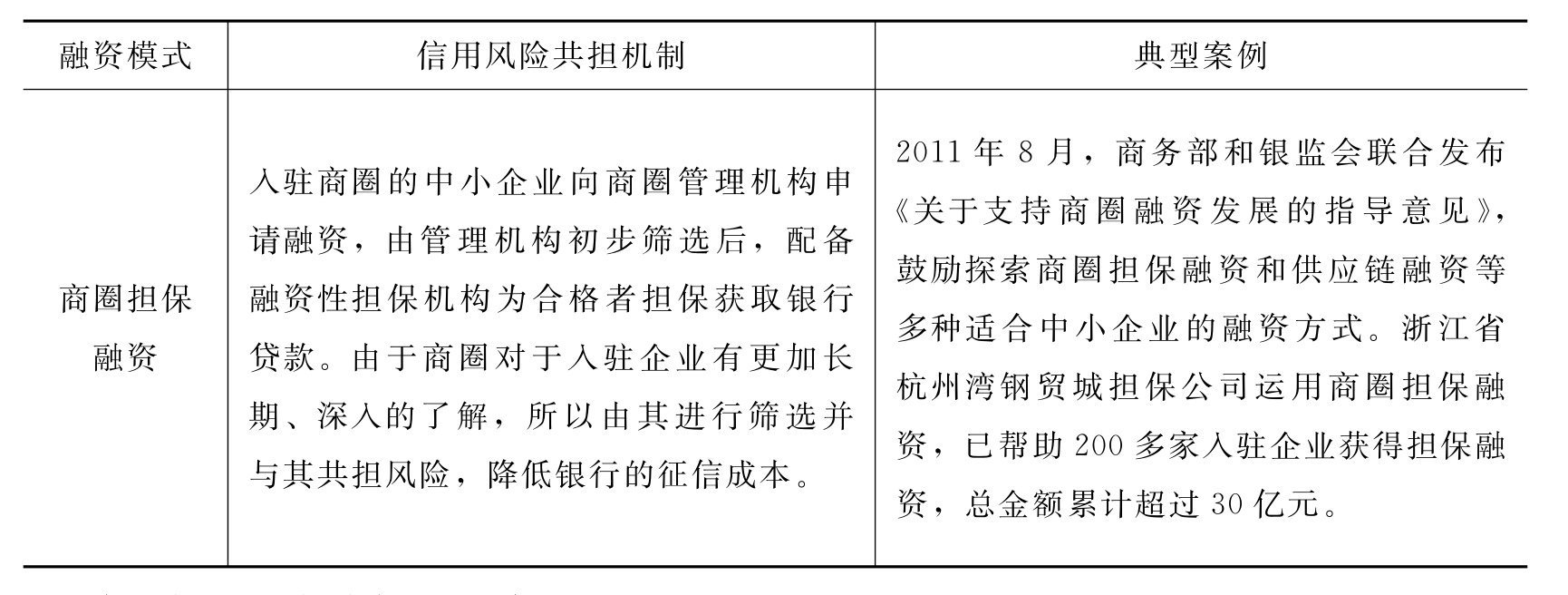

三、我国中小企业抱团融资的实践

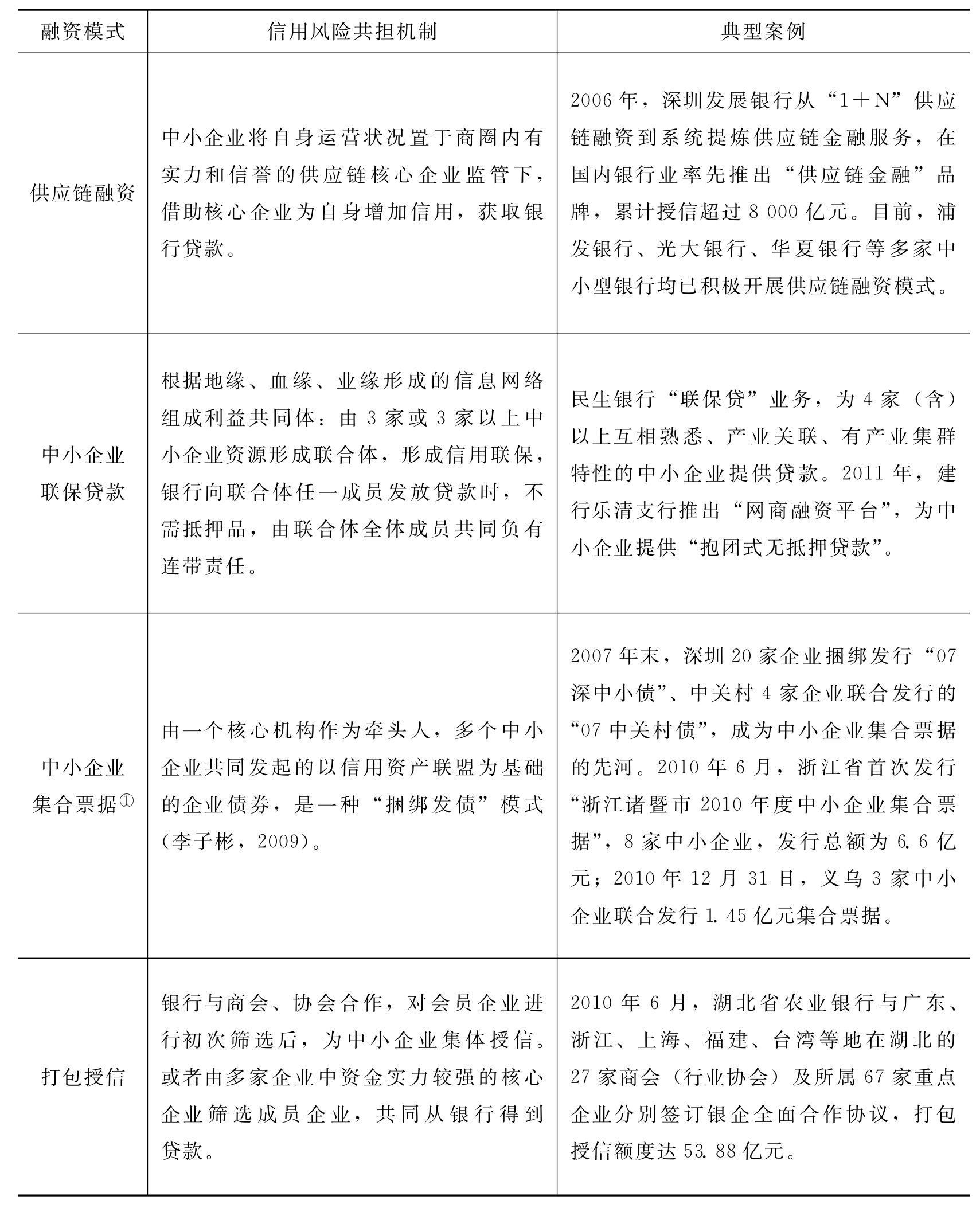

利用信用风险共担机制提高单个借款人资信状况从而提高其融资能力的想法,不仅在孟加拉的穷人银行家尤努斯建立小额信贷的实践中就已有充分体现(王曙光,2011),并且在我国中小企业的融资实践中,也已经取得了初步的成效。我国已经开始探索通过风险共担机制提高中小企业团体资信和授信额度的具体做法(主要有打包授信,商圈担保融资、供应链融资、中小企业联保贷款等),各级政府也日渐意识到抱团融资在提高中小企业整体资信水平从而融资能力的重要作用。但是这些做法目前都处在初始阶段,应当继续加以大力推广,这才是通过市场机制解决中小企业融资困难的根本之道。

表3 我国利用信用风险共担机制提高中小企业融资能力的部分实践

①参加集合企业中小企业集合票据,是指两个(含)以上、10个(含)以下具有法人资格的企业,在银行间债券市场以统一产品设计、统一券种冠名、统一信用增进、统一发行注册方式共同发行的,约定在一定期限还本付息的债务融资工具。

续表

资料来源:根据政府网站的资料整理而成。

孟加拉国和我国中小企业抱团融资的实践,表明了抱团融资不仅理论上是提高中小企业融资能力的重要方式,也具有实践中的可行性和有效性。因此,我国应该创造性的开发更多的抱团融资新方式,以解决这个持续困扰中小企业正常运营、妨碍中小企业发展壮大的融资难题。

四、结论

提高中小企业的融资能力有多种做法,例如大力鼓励更加适合为中小企业提供资金的中小银行的发展、推动多层次的金融市场建设并发展多种融资工具、政府进行有针对性的扶持政策(如对于中小金融机构进行差异化监管等),而本文重点关注的是基于市场机制来提高中小企业自身融资能力的方式,即利益风险共担机制下的抱团融资。本文不仅从理论上分析了抱团融资提高中小企业融资能力的机制,也描述了我国中小企业抱团融资的实践。因此,更多地依靠市场机制来提高中小企业的自生能力从而可持续地提高其融资能力,才是解决中小企业融资难题的根本渠道。

[1]黄孟复.中国中小企业融资状况调查.北京:中国财政经济出版社,2010.

[2]李子彬.中国中小企业2009蓝皮书.北京:企业管理出版社,2009.

[3]王曙光.金融伦理学.北京:北京大学出版社,2011.

[4]Aghion,B.A.and Gollier,C.Peer Group Formation in an Adverse Selection Model.Economic Journal 110,2000:632-643.

[5]Besley,T.and Coate,S.Group Lending,Repayment Incentives and Social Collateral.Journal of Development Economics 46,1985:1-18.

[6]Chowdhury,P.R.Group-Lending with Sequential Financing,Contingent Renewal and Social Capital.Journal of Development Economics 84,2007:487-506.

[7]Chowdhury,P.R.Group-Lending:Sequential Financing,Lender Monitoring and Joint Liability.Journal of Development Economics 77,2005:415-439.

[8]Ghatak,M..Group Lending,Local Information and Peer Selection.Journal of Development Economics 60,1999:27-50.

[9]Stein,J..Information Production and Capital Allocation:Decentralized versus Hierarchical Firms.Journal of Finance 57,2002:1891-1921.

[10]Stiglitz,J..Peer Monitoring and Credit Markets.World Bank Economic Review 4,1990:351-366.

[11]Tassel,E.V..Group-Lending under Asymmetric Information.Journal of Development Economics 60,1999:3-25.

[12]Varian,H..Monitoring Agents with Other Agents.Journal Of Institutional and Theoretical Economics 146,1990:153-174.

[13]Zeller,M..Determinants of Repayment Performance in Credit Groups:The Role of Program Design,Intragroup Risk Pooling,and Social Cohesion.Economic Development and Cultural Change 46,1998:599-620.

【注释】

(1)“中印经济体”崛起令世界惊叹.参考消息,2007年6月20日.

(2)数据来源:工信部2011年9月23日发布的《“十二五”中小企业成长规划》。

(3)本文中所考察的抱团融资,不仅包括文献中研究最多的团体贷款(Group Lending),还包括供应链融资、中小企业集合票据等等。

(4)主要金融机构包括国有商业银行、国家开发银行及政策性银行、股份制商业银行、城市商业银行、邮政储蓄银行。农村合作金融机构包括农村商业银行、农村信用社和农村合作银行。

(5)根据《中国中小企业融资状况调查》(黄孟复,2010),我国银行贷款的企业覆盖率,在规模或限额以上的企业中可能不到30%,其中大型企业为100%,中型企业为90%以上,小型企业为20%多,而规模或限额以下的企业不到5%。所以融资困难最主要的是小企业。本文分析中不分别考察中型企业和小型企业的融资问题,而一般性地考察中小企业。但需要提醒的是,中型企业的融资困难问题并不突出。这一点在阿里巴巴和北京大学国家发展研究院针对珠三角和浙江省小企业融资状况的调查报告中也有数据支持。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。