1.1 理论与实践背景

二十世纪中叶,几位大师开始为保险经济学的成长提供丰富的养料。首先出场的是约翰·冯·诺依曼(John von Neumann)和奥斯卡·摩根斯坦恩(Oskar Morgenstern)。

1.1.1 冯·诺依曼和摩根斯坦恩

冯·诺依曼是犹太人,1903年12月28日出生于匈牙利的布达佩斯,有着富裕的家境和良好的教育。冯·诺依曼小时候是个神童,有着过目成诵的惊人记忆力,他6岁时就能用古希腊语同作为银行家的父亲闲聊,中学就开始发表数学论文,22岁获得布达佩斯大学数学博士学位,其博士论文是有关数量逻辑的集合论问题,至今仍是该领域学者必读的文献。

冯·诺依曼(1903—1957)

摩根斯坦恩(1902—1977)

冯·诺依曼和他的亲密战友摩根斯坦恩在一起

冯·诺依曼毕业后先后在柏林大学和汉堡大学任教,1930年以客座教授的身份到美国普林斯顿大学工作并于1931年成为普林斯顿大学的终身教授。

冯·诺依曼在科学上的贡献颇丰,是个典型的科学全才,他会七门外语,算子代数的开创者,是公认的电子计算机之父,是博弈论的创始人,也是参与美国原子弹早期研究的主要科学家,其30年代撰写的《量子力学的数学基础》,对原子物理学的发展具有奠基性的贡献,1954年担任美国原子能委员会委员。

这样的一位科学家却不是人们想象中的书呆子。恰恰相反,冯·诺依曼非常活跃,他的家庭宴会和客厅游戏非常有名,科学家们聚集在他家里“寓学于玩”,可谓是学术界最早的“头脑风暴”和“下午茶”活动。博弈论也就是在这样聚会和游戏中诞生的,其名著《客厅的游戏》就是一本天才的博弈论著作。

冯·诺依曼因罹患癌症于1957年2月8日在华盛顿去世,年仅54岁,属英年早逝。

摩根斯坦恩,1902年1月24日生于西里西亚的格尔利茨(归属德国),毕业于维也纳大学,在1925年获得政治学博士学位并受洛克菲勒基金会的资助到美国深造,1929年返回奥地利后开始在维也纳大学工作,参加了由弗里德里希·奥古斯特·冯·哈耶克(获得1974年诺贝尔经济学奖)等人组成的著名的学术团体“奥地利马戏团”,1935年被聘为教授。1938年摩根斯坦恩以访问教授的身份到美国的普林斯顿大学进行经济学研究,德国纳粹占领了维也纳后,留在美国并与冯·诺依曼密切合作,于1944年共同出版了《博弈论与经济行为》(The Theory of Games and Economic Behavior),标志着现代系统博弈理论的初步形成。摩根斯坦恩1977年7月26日在普林斯顿大学逝世。

冯·诺依曼和摩根斯坦恩对保险经济学发展的最直接贡献[1]是两位创造了冯·诺依曼—摩根斯坦恩效用函数(Von Neumann-Morgenstern utility function,简称VNM函数),也称期望效用函数,而期望效用函数是分析保险市场上供需行为的最有力的工具。

如果某个随机变量X以概率Pi取值Xi,i=1,2,…,n,而某人在确定地得到Xi时的效用为U(Xi),那么,该随机变量给他的效用是:

U(X)=E=P1U(X1)+P2U(X2)+…+PnU(Xn)

其中,E表示关于随机变量X的期望效用。因此U(X)称为期望效用函数,又叫做冯·诺依曼—摩根斯坦恩效用函数。

效用、风险和风险态度是经济学最基本的概念,也是保险经济分析的第一块基石。任何经济行为和选择,包括保险经济决策都是以决策者的主观风险态度为背景,将客观的风险状态作为基本变量所作出的追求效用最大化的行为。

效用是用来衡量消费者从一组商品和服务之中获得的幸福或者满足的程度,而在曼昆所著的《经济学原理》中,则去掉了前面的状语,直截了当地将效用定义为“幸福或满足程度的衡量”,这已经超越了消费经济学的概念,也突破了“经济”行为的园囿,无论是经济行为,还是非经济行为,只要是能给人带来幸福和满足(当然也包括痛苦,即负的幸福和满足),都可以用效用来衡量。

因为保险是以风险作为经营标的的,因此,保险经济学所研究的效用主要是在特定的风险背景下,经济行为可以带给人的期望效用。

期望效用理论是第二次世界大战后博弈论迅速发展的一个基点,也是经济学、管理学,特别是金融经济学、保险经济学、行为经济学等经济学新兴学科得以迅速发展的基石。管理科学特别是在管理决策分析中,它是常用的规范模型;在金融经济学和保险经济学中,它是常用预测模型;在行为经济学和心理学中,它是常用的描述性模型。正是由于期望效用理论的创建和发展,博弈论才得以形成一门独立的学科并逐渐发展而成为当今经济学的一个主流。

期望效用函数的价值在于它考虑到了风险的同时,也顾及到了不同人在进行经济活动时的风险态度或者说风险偏好,也就是说考虑到了个体在面对同样的风险时所表现出来的截然不同的个性差异。

在保险市场上,面对同样的风险环境和同样的保险费率,有的人会选择亲近保险,而有的人则会选择远离保险,有的人会购买足额保单,有的人则希望保险单中有高比例的免赔额。为什么人们会有不同的选择,原因很简单,每个人的不确定性[2]是不一样的,因此每个人花同样的代价所获得的期望效用及其溢价是有差异的。以最通俗的语言来说明:一个谨小慎微的人(风险厌恶者)购买了车险中的盗抢险,就可以踏踏实实地进入梦乡了;而一个本来就大大咧咧热爱风险的人(风险偏好者),有没有盗抢险对他进入睡眠未必会有什么影响。

人们在保险市场上的经济行为就是这么朴素,没有期望效用函数的保险经济分析不能解释人们在保险市场上的经济行为,远离现实,也就缺乏理论和实践意义,保险经济分析就无法迈入经济学的主流。

在此之前,也就是自17世纪现代概率理论创始以来,数学家布莱瑟·帕斯卡尔(Blaise Pascal)和皮尔·德·佛马特(Pierre de Fermat)期望值规律一直被奉为在考虑风险的情形下人们的投资法则。

假定在一场赌博中,参与者分别以概率(p1,…pn)获得收益(x1,…xn),那么该项赌博的吸引力由该赌博获得的期望收益

x=∑xipi

所决定的。

虽然1728年的尼古拉斯·贝努利(Nicholas Bernoulli)著名的圣·彼得堡悖论(St.Petersburg Paradox)[3]已经表明期望值规律的局限性,说明了个人在做决策时所考虑的不仅仅是期望收益,而可能是其他的变量,但这个变量是什么却一直无解,直到冯·诺依曼和摩根斯坦恩期望效用函数的诞生。

即使是在今天的投资学理论与实务中,期望值规律仍然很有市场,是基金经理们手里常玩常新的数字魔方,虽然对群体的投资行为而言,期望值规律仍有其价值,但对个体而言,它的确没有考虑到经济行为人的风险偏好,没有考虑到人们对待风险方面的个性特征。

自然,保险经济学的成长仅有VNM函数还是不够的,于是另一位大牌经济学家肯尼斯·约瑟夫·阿罗(Kenneth J.Arrow)出场了。

1.1.2 阿罗

肯尼斯·约瑟夫·阿罗(1921—)

卡尔·博尔奇(1919—1986)

描述阿罗在经济学方面的成就,短短的一句话就够了:阿罗是1972年诺贝尔经济学奖得主,最年轻的诺贝尔经济学奖获得者。

1921年8月23日阿罗出生于美国的纽约市,是典型的“移二代”,其父母1900年左右移民到美国纽约,并从事商业贸易。阿罗10岁之前的生活非常舒适,可以充分阅读家里的大量书籍。但后来的经济大恐慌使其父亲的事业遭受重挫,有十年的时间,阿罗家一贫如洗。

出于经济考虑,中学成绩优异的阿罗选择了不收学费的纽约市立学院(City College)就读,主修课程为数学。1940年阿罗毕业,获得社会科学学士学位,并进入著名的哥伦比亚大学学习,幸运的是,在这里指导他学业的是统计学大师霍特林(Harold Hotelling),由此阿罗找到了自己的研究兴趣和专长。1941年阿罗从哥伦比亚大学毕业,获得数学硕士学位,1949获得数学博士学位。

阿罗的研究开始引人瞩目,首先是开创了社会选择理论(Theory of Social Choice)。社会选择理论的思想其实并不复杂,其目标是分析一个企业的决策是如何在众多股东中被选择出来的,一个法案或者一个政府的领导人又是如何被公众推选出来的。

理论上,个人的偏好是可以排序的。比如在A、B、C三组方案中,如果对A的偏好大于B,而B又大于C,则对A的偏好要大于C,这种特性称为递移性(Transitivity)。但是在现实中,当一件事情不是由一个人做主,而是多数人的偏好在社会选择中同时起作用的时候,比如投票选举总统,可视为将个别选民对候选人或其政见的偏好加总,这时个人偏好汇集为社会偏好又是如何排序的,是否也有递移性呢?

以选秀为例,评委3人甲乙丙,选手3人ABC,每个评委将根据自己的偏好形成一个序列,假设甲的偏好顺序是A>B>C,乙的偏好顺序是B>C>A,丙的偏好顺序是C>A>B,三个评委遵从民主的多数决的原则,则结果是:

在A和B中选择,甲、丙喜欢A,乙喜欢B;

在B和C中选择,甲、乙喜欢B,丙喜欢C;

在A和C中选择,乙、丙喜欢C,甲喜欢A。

这样三评委最终的表决结果如下:

A>B,B>C,C>A

可见,利用少数服从多数的投票机制,将产生不出一个令所有人满意的结论,这就是著名的“投票悖论”(Paradox of Voting),阿罗利用数学对其进行了证明。阿罗的结论是:多数规则的投票方案无法保证效率并尊重个人偏好,在通常情况下,当社会所有成员的偏好为已知时,不可能通过一定的方法从个人偏好次序得出社会偏好次序,不可能通过一定的程序准确地表达社会全体成员的个人偏好或者形成每个人都合意的公共决策。在政治经济学层面,阿罗的结论意味着:如果众多的社会成员具有不同的偏好,而社会又有多种备选方案,那么在民主的制度下不可能得到令所有的人都满意的结果。在福利经济学的开创性研究中,著名的阿罗不可能性定理(Arrow’s Impossibility Theorem),就是基于这一结论。

阿罗的另一项贡献是为一般均衡求解。在经济体系内,任何一件事情都会有牵一发而动全身的后果。阿罗给出的例子是:20世纪30年代,由于得克萨斯州及波斯湾地区发现了石油,油价变得非常低廉。许多家庭在热能或能源的消费上,从煤改成石油,因此减少了对煤的需求,连带也降低了煤矿工人的就业。炼油厂迅速扩张,雇用了更多的劳工。同样的,由于炼油涉及复杂的化学程序,产生对炼油机器设备的需求,从而又导致对专业化学工程师以及钢铁的需求。油价便宜了,汽车的购买与使用也更为普遍。没有铁路经过但公路可达的观光地区,开始涌入大量的旅客,铁路运输却开始衰退。这里每一项变动,都会引发其他的变化,而这些后续的变化又回过头来影响石油的需求与供给。

当这些相互间的影响尘埃落定,市场出清,各项商品的市场均衡价格是否可以通过求解一大组方程式(其中的每一条方程式都代表个别商品市场上的供给等于需求)而得出来呢?同时,这些方程式是否必然有单一解存在?假如没有,一般均衡理论就是错的。

阿罗借用了数学家纳什(John Nash)所发展的数学和博弈论工具,证明了在什么样的条件下,一般均衡的方程式组将会有解。这成为阿罗获得诺贝尔经济学奖的标志性成果。

阿罗和保险经济学发展直接相关的研究工作主要得益于福特基金会曾邀他用经济理论分析医疗保险市场。阿罗在这方面的几篇文献非常重要,应该是保险学研究生的必读文献:

(1)1953年发表在法国Econometric期刊上后来被美国Review of Economic Studies 1964年转载的“ The role of securities in the optimal allocation of risk bearing”。

这篇文章的模型表明:尽管存在风险,如果金融市场是完善的,可以通过提供贸易证券或保险合同以应对未来的风险损失,市场经济也会实现普遍有效的经济均衡。这是将风险引入瓦尔拉斯均衡从而使微观经济分析更加贴近无时无刻不存在风险的现实的世界创举,风险的引入拓展了市场经济的经典理论。

(2)1963年发表在American Economic Review上的“ Uncertainty and the welfare economics of medical care”。

这篇文章是对1953年文章的进一步深入。阿罗的研究发现,极少有风险能在任何市场上被完全转移。阿罗的这篇文章讨论了风险转移受到限制的三个主要原因:道德风险(Moral Hazard)、逆向选择(Adverse Selection)和交易成本(Transaction Costs)。有学者将这篇文章的贡献归结为三个方面:

其一是第一次提出现代保险需求理论中最著名的结论———如果保险费是按照保单精算价值的固定百分比收取的,对于期望效用最大化的被保险人而言,在不考虑道德风险的情况下,保留部分风险是最优的,即购买不完全赔付的保险合同,而附带免赔额的保险是最优的。

其二是阿罗证明了当被保险人和承保人都是于期望效用最大化的风险厌恶者时,同时包含免赔额和共同保险的保险合同是帕累托最优的保险合同。

其三是这篇文章开创性地引入了信息不对称的概念,为后来的信息经济学的大发展做出了奠基性的贡献。后来几位获得诺贝尔经济学奖的学者如阿克洛夫(Akerlof)、斯彭斯(Spence)和泽柯豪森(Zeckhauser)都曾受益于这篇文章。

(3 )1970年发表于阿罗主编的Essays in the theory of risk bearing一书中的“ Insurance,risk and resource allocation”。

这篇文章没有公式更没有数学模型[4],但是在保险经济学上却有着里程碑般的意义。因为保险市场已经成为最核心的主流经济学家专门论述的论题,保险经济学即将随着阿罗获得诺贝尔经济学奖而登上经济学的大雅之堂。

如果说冯·诺依曼和摩根斯坦恩以及阿罗带给保险经济学的是养料,那么接下来出场卡尔·博尔奇(Karl H.Borch)则是将保险经济学直接带入经济学帝国那金碧辉煌的大厦之中的人。

1.1.3 博尔奇

挪威人卡尔·博尔奇是国际保险经济学的先驱。与冯·诺依曼及阿罗比起来,博尔奇在经济学界属于大器晚成者,博尔奇40岁的时候在位于挪威第二大城市的卑尔根市的挪威商业和经济管理学院(The Norwegian School of Economics and Business Administration)获得了一份教职,并开始了其保险经济学的研究生涯,先后发表了有关保险市场的一系列重量级经济学论文,10年时间他的研究成果在国际上具备了很大的影响力,他所供职的学校也被简称为挪威不确定性学院(Norwegian School of Uncertainty)。

1968年,博尔奇到美国加利福尼亚大学洛杉矶分校(University of California at Los Angeles)做访问教授,他打算开设保险经济学的讲座,但选课的学生寥寥无几。博尔奇灵机一动,将课程的名称改为“不确定性经济学”,选课的学生因此多了起来。同年,他的《不确定经济学》一书在美国普林斯顿大学出版社出版。

保险学研究生必读的几篇博尔奇的经典论文包括:

(1)1960年发表于《斯堪的纳维亚精算师》(Skandinavisk aktuarie tidskrift)上的《再保险保费的安全附加费用》(The safety loading of insurance premiums)。通过对再保险保费的分析,初步将精算学和保险经济学之间联系建立起来,使保险经济学的分析更加数学化。实际上后来被经济学家广泛阅读并引用的“博尔奇定理”(Borch’s theorem)最初就是在这篇文章中提出来的。

(2)1962年发表于《计量经济学》(Econometrica)上的《再保险市场上的均衡》(Equilibrium in a reinsurance market)。这是博尔奇最重要的学术成果之一。这篇文章分析了将古典市场理论推广到囊括了风险情形的最优化问题。特别是研究了阿罗1953年提出的考虑风险之后的一般均衡模型如何实现风险分担的帕累托最优问题,研究表明:如果把风险看成一种可以在市场上交易的商品,那么它就应该有价格,市场上的供给和需求相等时就会产生一个均衡价格。如果每个参与者都在给定的价格水平下追求自己效用的最大化,市场不会在整体上达到帕累托最优;如果市场要达到帕累托最优的状态,必须在参与者之间进行协商,这一问题可以通过一个n人合作博弈来很好地解释。

这篇文章的含义是:在由风险厌恶者组成的经济体当中,只有社会风险(即后来经济学界定的系统性风险)是重要的,而个体风险(即后来经济学界定的非系统风险)无关紧要,因为个体风险可以通过再保险集合予以分散化。但是社会风险,也即影响整个经济体的风险,不能被分散化。这种社会风险只能由每一个个体共同分担。

那么,在风险分担的均衡模型之中,不同个体分担的风险有多少呢?博尔奇的结论是每一个个体所分担的社会风险的份额决定于其风险承受能力,而风险承受能力是绝对风险厌恶系数的倒数。这就是关于风险交换的帕累托最优的“博尔奇定理”。根据博尔奇定理的推论,如果所有个体的效用函数属于同一函数族(即后来所谓的HARA(Hyperbolic Absolute Risk Aversion)函数族———可以用绝对风险厌恶的双曲线函数来表示的函数族,该函数族涵盖了几乎目前所有常用的效用函数形式),各个再保险人之间分摊风险的函数将是线性的。因此,从这个意义上来说,很长时间内在金融理论领域中占据统治地位的资本资产定价模型[5]实际上只是此一般结果的一个特例。

这篇文章的巧妙之处在于,博尔奇利用了再保险这样一个社会风险分担机制,说明了人们如何在一般均衡模型之中实现风险分担的帕累托最优。这一有关风险分担的理论模型也可以被应用到股票交易市场与其他参与者追求达到一种最优风险分散状态的其他市场之中,从而使经济学的研究更贴近于充满风险的社会现实。

博尔奇的这篇论文可以被看成是保险经济学的奠基之作。据此人们不仅可以很方便地用它来解释为什么汇聚风险的保险机制是分散风险的金融机制的一部分,还可以解释保险制度与其他金融制度之间绝不存在本质的区别。

(3)1974年发表在《风险与保险杂志》(Journal of Risk and Insurance)上的《资本市场与保险公司的监管》(Capital markets and the supervision of insurance companies)。这篇文章将资本市场和保险监管之间的关系串联起来,进一步拓宽了保险经济学的疆界。

当然,在博尔奇所著的文献中,最重要的还是1990年在北荷兰阿姆斯特丹的埃尔赛维尔科学出版社(Elsevier science publishers B.V)出版的《保险经济学》(Economics of Insurance)一书了。博尔奇1986年逝世,一生发表了150多篇论文和三本著作,这本《保险经济学》是由其学生库特纳· K·奥瑟、阿格纳·桑德莫等将博尔奇未完成的书稿和几篇论文整理出来结集出版的,被翻译成德文、西班牙文和日文等多种文字,在全世界范围内流传。其中文译本由商务印书馆于1999年出版。

1.1.4 莫森

简·莫森(1936—1987)

保罗·乔斯科(1946—)

如果说博尔奇是大器晚成,简·莫森(Jan Mossin)则是英年早逝。简·莫森1936年出生于挪威首都奥斯陆,1959年毕业于挪威商业和经济管理学院,也就是因博尔奇而闻名于世的那所学院(NHH),他是博尔奇的学生。毕业工作几年后,他开始到卡耐基技术研究院(Carnegie Institute of Technology),也就是今天的卡耐基梅隆大学(Carnegie-Mellon University)学习,分别于1964年1968年获得硕士和博士学位,1964年获得硕士学位后他即回到NHH工作,在此期间,他深受博尔奇的影响,成果丰硕,并于1968年在他年仅32岁的时候成为NHH的终身教授。

莫森的贡献主要有其博士论文中对资本资产定价模型的研究。他在投资、资产配置和资产定价方面颇有建树。如果他的寿命再长一点,他完全有可能和默顿·米勒(Merton H.Miller)、哈里·马科维茨(Harry M.Markowitz)、威廉·夏普(William F.Sharpe)等分享1990年的诺贝尔经济学奖。

莫森在保险经济学方面最著名的贡献是“莫森悖论”。1968年莫森在《政治经济学杂志》(Journal of Political Economy)上发表的论文《论保险的理性购买》(Aspects of rational insurance purchasing)提出了两个著名的悖论。这篇文章创作于莫森在比利时鲁汶大学的运筹学与计量经济学研究中心做访问学者期间,在保险经济学的发展历史上非常有分量。

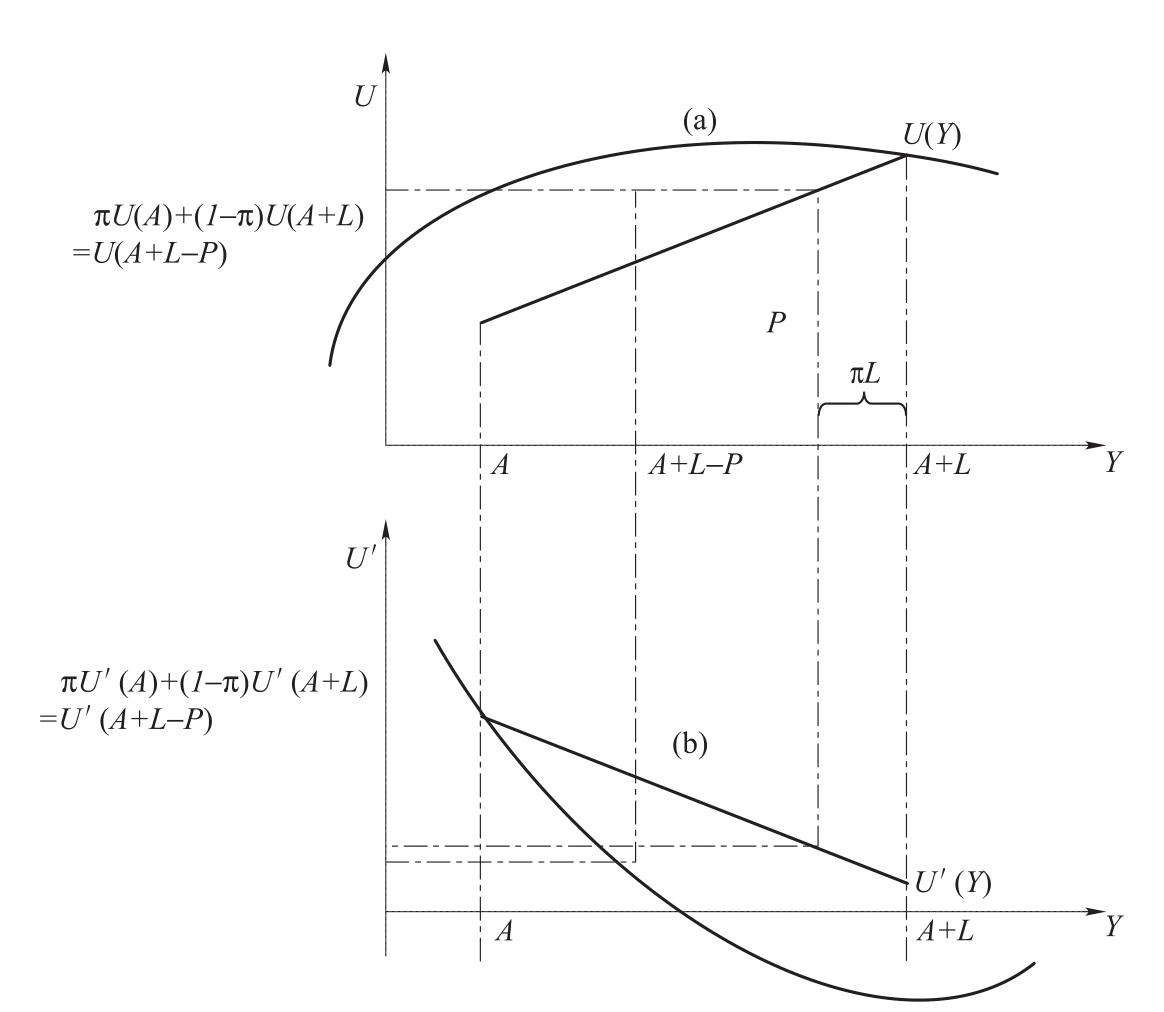

论文首先对足额保险的最大可接受保费进行了分析,其结论是:如果消费者具有边际递减的风险厌恶型的效用函数,那么他的财富量越多,最大可接受保费就越低。其推导过程并不复杂:

假设某人拥有价值为L的某种资产,此外他还拥有价值为A的其他资产,因而他的初始总财富量为A+L。简单起见,不考虑该财富可能带来的收益和资产可能会遭到各种各样的风险和损失。同样为简单起见,假定在给定期间资产完全灭失的概率为π,完全没有损害的概率为1-π。

此人有可能会为他的财产购买保险。他可能支付的保险费用P表示。那么他愿意为保险支付的最大保费额,即买不买保险在两可之间的保费是多少?

如果他不买保险,它的最终财富将是随机变量Y1:

![]()

因而期望效用是:

πU(A)+(1-π)U(A+L)

如果他购买保险,最终财富将确定为:

Y2=A+L-P

购买保险后的效用为:

U(A+L-P)

因而,他愿意支付的最大保费额由该等式定义:

![]()

该等式把P视为参数π、L和A的函数。在风险厌恶假定下(U″<0),很明显消费者愿意支付的最大保费超过了损失的精算价值(P>πL)。图1 -1给出了等式(1)的几何描述。

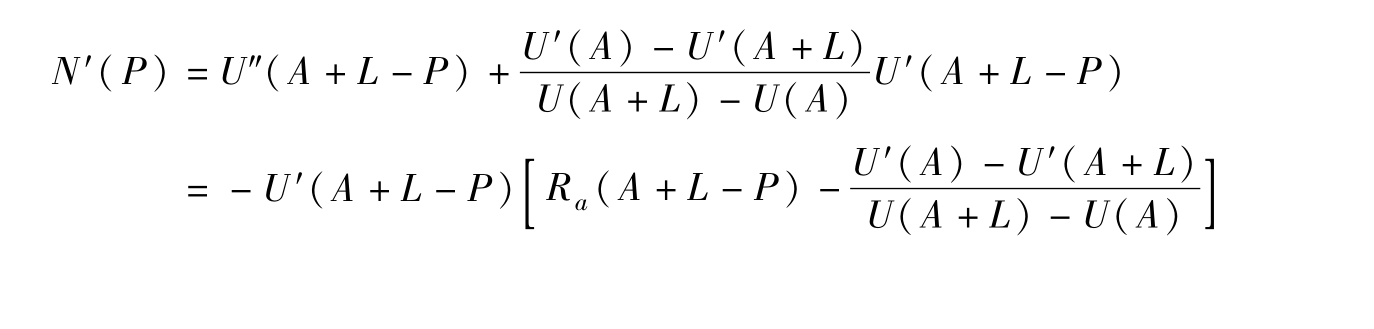

很明显他愿意支付的最大保费P将随着π和L的增加而增大。将等式(1)微分,得到:

![]()

因此,当且仅当等式右边的分子为正时, 为负值。即若对任何π都有

为负值。即若对任何π都有

![]()

那么, 为负值(假设U是二阶连续可微的,U′>0,U″<0)。对任意给定的π,等式(2)和(3)之间的关系在图1-1中得到体现。

为负值(假设U是二阶连续可微的,U′>0,U″<0)。对任意给定的π,等式(2)和(3)之间的关系在图1-1中得到体现。

将(1)式代入N的表达式,消去π;则有:

现在证明对任意的0<P<L(对应任意的0<π<1),若Ra在(A,A+L)上单调递减,有N>0。证明:

N(P)的导数为

图1-1 莫森悖论图

容易看出:N(0)=N(L)=0。则根据罗尔定理,N(P)在(A,A+L)上至少有一个极值,该点满足:

![]()

其中等式左边第二项恒为正。因Ra单调递减,故Ra只有一个极值点,记作 ,进一步分析,若P<

,进一步分析,若P< ,则N′(P)>0,反之亦然。因此,

,则N′(P)>0,反之亦然。因此, 必是最大值点。故得出结论N(P)恒为正,即

必是最大值点。故得出结论N(P)恒为正,即 为负值。

为负值。

为负值意味着随着财富的增加,保费支出的数量在降低。

为负值意味着随着财富的增加,保费支出的数量在降低。

以上的数学推导得出了一个结论:如果消费者具有边际递减的风险厌恶型的效用函数,那么他的财富量越多,最大可接受保费就越低。这和现实非常的不一样。一般的情况是,除了对于那些钱多得一生都花不完的人之外,对于普通风险厌恶的消费者而言,财富量越多,其最大的可接受保费越高。这是莫森悖论的第一个悖论。

莫森的第二个悖论是关于既定保费下的购买量问题。利用同样的数学逻辑,莫森利用严格的数学推理,推导出来的结论依然与现实相悖:若消费者的个人风险厌恶函数边际递减,则最优保险购买量随着他的财富增加而减少,根据这样的特征,保险竟然是一种经济学所定义的“吉芬物品”,而现实中显然并非如此,这就是莫森的第二个悖论。

莫森还分析了最优的再保险成数和最优免赔额的问题。若投保人具有效用递减的风险厌恶函数,其最优再保险成数随其资金增多而减少,免赔额随着其财富增加而增大。

简言之,莫森对消费者理性购买保险的行为描述是:投保倾向的财富效应为负。用最通俗的话说就是:越有钱越不买保险。

虽然从另一个侧面来看,随着财富的增加,个人消化风险或者说自留风险的能力在增强,购买保险的数量可能会减少,但无论是对于我们每一个个体,或者对于社会群体,这样的结论都是和现实严重不相符合的“超现实主义”的:钱少的时候,人们买不起保险,保险需求明显不足;而随着财富的增加,个人的保险需求的量无疑也在增加,我们更愿意购买没有免赔额的足额保险,除非个人和家庭财富增加到钱多得没地方花,恨不得自己也开一家保险公司,以汇集风险为乐为止。

研究数据显示,中国的车主们购买所谓“全险”,也就是包括车辆损失险、全车盗抢险、强制和商业第三者责任险、划痕险、玻璃单独破碎险和自燃险,及其相应的不计免赔特约保险(没有免赔额,保费约为各险种的15%)的人占到总数的83%以上,而且越是好车贵车,买足额保险的比例越高。

而从国际比较来看,如果真如莫森的结论所言,保险只有在贫穷国家才有市场,所以不发达国家的保险市场应该更繁荣,发达国家的保险市场会很萧条。而随着一个国家的经济发展,保险市场会趋于萎缩。这无论是在发达国家,新兴国家,还是不发达国家,都不可能找到实例。

莫森对这一悖论的解释是:(1)人们购买保险的行为是非理性的;或者(2)人们对资产遭受损失程度的担忧超出实际水平,因此愿意过度保险;再或者(3)人们高估了资产遭受损失的概率。

然而这样的解释并没有令大家满意,因此分析人们的保险需求行为就成为学术界长盛不衰的一个热点。

保险需求像一个潘多拉魔盒,学术界、保险公司和保险消费者都想知道这个盒子里装的是什么,因此也就吸引了无数的探秘者利用数学、经济学理论和现实数据作为工具来研究这个问题,保险经济学的研究因此而繁盛起来。当然,打开这个盒子的人不是小男孩潘多拉,而是莫森。

1.1.5 乔斯科

保罗·乔斯科(Paul L.Joskow)1946年出生于美国纽约的布鲁克林。乔斯科1968年获得美国康乃尔大学经济学学士,1970年获得耶鲁大学经济学硕士学位,1972年获得耶鲁大学经济学博士学位,之后成为美国麻省理工学院经济学教授。保罗·乔斯科研究领域非常广泛,从电力行业的绩效与法规,到能源需求和新能源,到契约理论与产业组织理论,再到制度经济学和消费者保护理论,乔斯科都有一定的影响。乔斯科曾拥有一大堆头衔,诸如麻省理工学院经济学系主任、阿尔弗雷德基金会(Alfred P.Sloan)主席、国家电网董事会成员等等。而其中之一是在1991年至2002年期间担任美国最大最有名的保险公司之一———美国州农场保险公司(State Farm Insurance Cos,也译为德法集团[6])董事。

获得耶鲁大学博士学位的那年夏天,乔斯科在纽约兰德研究所(Rand Institute)进行火灾防护项目的研究时开始对财产保险业产生了兴趣。在同纽约州保险部(The New York State Insurance Department)、保险服务办公室(The Insurance Service Office)、纽约财产保险承保协会(The New York Property Insurance Underwriting Association)的官员彼得·戴孟德(Peter Diamond)、保罗·马克阿渥(Paul MacAvoy)、欧文·普罗坎(Irving Plotken)、彼得·泰明(Peter Temin)等人的探讨中他对保险业有了非常深刻的理解,发现了经济理论和保险实践的诸多结合点。在福特基金会(Ford Foundation)的资助下,经过一段时间的研究后,于1973年8月在美国新罕布什尔州的汉诺威(Hanover)小镇的达特茅斯学院(Dartmouth College,创立于1769年,常春藤盟校之一)关于监管和公共效益的论坛发表了著名的《财产与保险业的卡塔尔垄断、竞争和监管》(Cartels,Competition and Regulation in the Property Liability Insurance Industry)一文。

这篇文章对美国财产与责任保险业的结构、行为及绩效表现进行了详细的研究。乔斯科发现,在1971年的时候,美国财产与责任保险业的资产是680亿美元,保费收入是350亿美元,美国所有的经济组织实际上都购买过一种或多种形式的保险。以美国财产保险业规模之大、重要性之强,却鲜有产业组织理论方面的学者关注。乔斯科仅找到一本有关美国财产与责任保险业研究的产业组织理论方面的著作,即使是这硕果仅存的一本著作,也仅仅是在关于货币银行的章节里简单提到了保险业但没有把它作为全书讨论的主题。[7]乔斯科认为,学术界对美国经济如此重要的私有部门的结构、行为及绩效没有开展深入的研究分析实在有些不合适。

乔斯科的这篇文章写于40年前,但今天读来,我们仍会感受到中国当今的保险市场似乎是几十年前美国保险市场的“昨日重现”。

论文从美国财产与责任保险业的市场结构入手,利用产业组织理论的方法,分析了美国财产保险业的市场集中度、市场准入、规模经济以及生产和销售组织的问题。

接下来,乔斯科考察了在影响财产保险定价和条款规定的制度性安排下财产保险业的定价行为;阐述了反垄断法、政府监管以及财产保险公司定价的正式与非正式卡特尔安排,之后依据供应的充足性、公司利润率和产品营销系统的效率等多项指标考察了财产保险业的表现。

论文的主要结论是:(1)财产保险业具有竞争性市场的所有结构特点,但它的定价传统上是由一个类似于卡特尔的费率局来决定的并受到各州费率管制的约束;(2)事先批准的监管程序采用了并不能“保护”消费者的无意义的利润率指标;(3)保险监管程序是供应不足的主要原因;(4)生产过剩与供应不足并存;(5)流行的分销系统形式———美国代理人制度———毫无效率,每年浪费消费者上亿美元;(6)实际利润率的研究表明整个行业回报率并未过高;(7)直接承保人获取的回报率比整个行业高得多。

论文认为:鉴于各州的监管、卡特尔定价以及其他法律限制共同导致了低效率销售技术的应用、供应短缺及过渡投资的现象,为了消除财产保险业经营面临的普遍问题,费率管制和卡特尔定价应该向开放性竞争的方向转变,以开放竞争替代所有形式的政府直接价格监管。

论文所列示的政策建议主要包括:

(1)应该取消价格预审制度,无须申报,允许保险公司价格竞争。还应保留州保险部来做一些保护投保人的工作。保险公司应该向保险部门提供定价方案并作为公共信息。保险公司可以按自己的意愿自由定价。

(2)应该消除费率局对竞争的阻碍。费率局应该成为一个服务部门,为保险公司收集和处理关于损失和费用的数据。而且为一家保险公司提供的数据可以按合理的价格提供给所有公司。

(3)费率分类应该具有灵活性。尽管各公司采用统一的费率分类标准便于收集一致的损失数据,但如果某家公司认为自己拟订的费率类别更为合理的话,也没有必要遵守统一的规定。

(4)保险部应该充当为投保人提供信息和保护人的角色。它应该为投保人提供尽可能多的价格信息,提供印有所有主要保险公司保费的手册。保险部应该继续审计保险公司的账簿,执行州保险法的最低资本要求。它们还应该调解投保人和保险公司的索赔纠纷,将持续理赔情况差的公司公之于众。

(5)所有的保险公司都要为本公司的破产进行保险,各州的保险基金也不应该用来为破产的保险公司还债。

(6)应该努力加快各地保险公司从代理人制度向直接承保转变的步伐。应严格禁止保险代理人协会串通以抵制试图转为直接承保的保险公司。还应该消除或减少其他的妨碍向直接承保人转变的障碍。

(7)只要还存在供给短缺现象,现有的风险分散计划就应该继续运行。费率及定价分类的竞争、为投保人提供更多的信息有望能最终消除短缺现象。但风险分散计划中资助高风险保险公司的做法是否得当,值得重新评估。

(8)应该打消有些州试图实行更多的价格监管的念头。

乔斯科的结束语是:在过去的15年里,在美国的财产与责任保险业,监管几乎对任何人都没有好处(或许只有直接承保人除外)。利用州监管部门支持的卡特尔来维护保险市场秩序的制度,正在随着保险产品的改变、销售策略的进步、监管导致的供给短缺以及保险公司短期利润下降而土崩瓦解。在几乎所有人都不满意现行制度的情况下,一个真正有效的竞争市场正在形成。应该祝贺那些已经取消了价格管制的州,其他州则应以它们为榜样,尽快取消价格管制。

反观今天中国的保险市场,我们几乎面临当时美国市场的所有问题,而费率市场化的道路尤其显得漫长而曲折。

乔斯科是将产业组织理论应用于保险市场分析的开创者,即使后来乔斯科对保险市场的研究并不是很多,但时至今日,乔斯科早期的研究成果对保险经济学研究范式的影响依然广泛。

1.1.6 其他学者

除了以上的几位之外,在1973年之前,对保险经济学的发展也做出过重要贡献的学者及其著述还包括:

弗里德曼(M.Friedman)和萨威奇(L.Savage)。1948年,弗里德曼和萨威奇在《政治经济学杂志》(Journal of Political Economy)上发表的文章《与风险相关的选择的效用分析》(The Utility Analysis of Choices Involving Risk)首次对人们的风险态度进行了分析。

弗里德曼和萨威奇提出的问题被称为“弗里德曼—萨维奇之谜”(Friedman-Savage puzzle):投资者通常同时购买保险和彩票这两类风险和期望收益完全不同的资产。投资者在购买保险时表现出的是风险厌恶的特征,但在购买彩票时却表现出一种高度的风险偏好。这说明投资者并不像预期效用理论说的那样总是一成不变的。

其背后的解释是人们的效用函数曲线有的部分是凹形的,有的部分却是凸形的,在凹形的部分,人们表现得风险厌恶,而在凸形的部分,表现得热爱风险。保险和彩票并非同一风险态度下的资产组合,保险和彩票实际上被人们划入了不同的心理账户。保险账户是低风险账户,主要为满足投资者规避风险、资产保值的需要;而彩票账户则是在承受高风险的同时为获取高收益。

德布鲁(G.Debreu)在1959出版的著作《价值理论》(Theory of Value)(John Wiley出版社)进一步拓展了阿罗关于不确定条件下的行为理论和对风险状况下一般均衡的分析。

普拉特(J.Pratt)1964年的文章《小范围和大范围的风险厌恶》(Risk Aversion in the Small and in the Large)则利用货币效用函数,讨论了风险溢价、局部风险厌恶的度量,风险厌恶所隐含的效用函数的凹度,风险厌恶程度如何比较,恒定或者递增递减的风险厌恶所对应的效用函数形式。普拉特强调,在对人们的风险态度进行分析时,风险应被作为总资产的一部分来考虑。

普拉特和阿罗有关风险测度的研究殊途同归,后来学者们将保险决策分析通常使用绝对和相对风险厌恶的度量方法称为“阿罗—普拉特测度”(Arrow-Pratt Measure)。阿罗—普拉特测度既测量个人规避风险的偏好强度,也测量该强度作为财富的函数时的离差(Variation)。

给定一个冯·诺伊曼—摩根斯坦恩财富效用函数,在风险厌恶条件下,财富的期望效用函数U(W)具备U′(W)>0,U″(W)<0的性质,风险厌恶测度对计算风险状态的确定性等价和相应的风险保费∏U十分有用,风险保费可以解释为一个给定期望效用函数的被保险人愿意支付的超过期望支出(精算公平保费)的最大金额。而且,在面临相同风险条件,且初始财富相同的条件下,若∏U≥∏V,则可判定具有效用函数U的被保险人比具有效用函数V的被保险人具有更强的风险厌恶倾向。最后,若风险条件相同,在W1≤W2时,有∏U≥∏V,则对给定效用函数的绝对风险厌恶测度(-u″/ u′)是不随财富W递增的。绝对风险测度递减的必要条件是u″(W)>0。

还有两个绝对不能忽略的重要的人物是芝加哥大学教授艾萨克·埃尔利希(Isaac Ehrlich)和加里·贝克尔(Gary S.Becker)。[8]

艾萨克·埃尔利希和加里·贝克尔1972年发表在《政治经济学杂志》(Journal of Political Economy)的文章《市场保险、自我保险和自我保护》(Market Insurance,Self-Insurance and Self-Protection)被认为是第一篇关于风险管理的理论性文章,首次对风险预防这一主题进行了严格的分析。

如论文的注释所言:贝克尔对这篇文章的贡献在于他首先在一篇未发表的论文中推导出了这篇文章所论述的方法,艾萨克·埃尔利希的贡献则在于扩展、使用这种方法并主要负责写作这篇论文。

这篇文章论述市场保险、自我保险和自我保护之间的相互影响。一般来说,价格、收入和其他变量的变动会对各类不同保险形式的需求状况产生相应的影响,数学推导的结果表明:市场保险与自我保险是相互替代的,而市场保险与自我保护则既是可以相互补充的也是可以相互替代的,补充还是替代取决于保险费的敏感度对自我保护的影响。

此外,迈克尔·罗斯柴尔德(Michael Rothschild)[9]与约瑟夫·斯蒂格利茨(Joseph Stiglitz)[10]也对保险经济学的发展有较大的贡献。1970年他们合作发表在《经济理论杂志》(Journal of Economic Theory)的论文《递增风险:一个定义》(Increasing Risk:A Definition)以及1976年发表于《经济学季刊》(Quarterly Journal of Economics)上的论文《竞争性保险市场的均衡:不完备信息经济学评述》(Equilibrium in Competitive Insurance Markets:An Essay on the Economics of Imperfect Information)对保险经济学的发展都有着较大影响。

经过以上的铺垫,保险经济学的发展具备了雄厚的基础。1973年国际保险经济学研究会(日内瓦协会)成立。标志着保险经济学已经自成体系,并在经济学的大厦之中具有了一席之地。

日内瓦协会是世界范围内保险理论与实务研究的核心,保险学领域的研究生对日内瓦协会有一个比较深入全面系统的了解是最基本的功课之一。

1.1.7 日内瓦协会

日内瓦协会(The Geneva Association)全称为国际保险经济学研究会(The International Association for the Study of Insurance Economics),因该协会秘书处位于瑞士日内瓦,故又称日内瓦协会。

在经济学帝国的大厦中,保险经济学研究会是一个比较独特的单元。这个号称“保险经济学”的研究会并不是由高校和科研机构的学者组成的,而是由世界各知名保险公司和再保险公司(目前是来自26个国家的保险公司,包括中国人保)的首席执行官组成,会员数量不超过90名。

显然,从协会的组成来看,“学以致用”,即学术研究致力于保险业实务必然是一条主线。而让这些日理万机并以“亿”为单位调动资源的“总裁”、“主席”和“首席执行官”们去做学术研究,也有点太“抬举”学术研究了。

那么,日内瓦协会的定位究竟是怎样的,它是如何实现学术与实务结合的呢?

日内瓦协会的定位是:国际领先的研究及具有重要战略意义的保险和风险管理问题的“智囊团”。[11]

日内瓦协会探寻并分析对保险业有实质性作用或影响的基本趋势和战略问题,致力于成为一个世界保险业信息的创造者和传播者,是全世界重要保险集团的高级管理人员、保险监管机构、政策制定者、学术组织、国际机构的专家学者对话的平台。由此看来,日内瓦协会的目标是非常明确的。

有众多世界保险业的大佬们坐镇,日内瓦协会肯定是资金充裕的。那么,这些资金是怎么投入到学术研究上的呢?

日内瓦协会的研究工作主要通过三个渠道展开:资助研究项目、出版物和组织国际会议。

1.1.7.1 研究项目

日内瓦协会的研究项目一般以内部研究的形式开展,选题一般由科学顾问委员会确定,有时也聘请外部专家和学术机构合作研究。日内瓦协会的研究项目集中于以下关键几个领域:

1.保险经济学

保险经济学的研究项目涵盖日内瓦协会的理论和学术活动,主要专注于:

(1)通过促进保险经济学的研究,创造利于保险发展的原创性成果;

(2)突出保险经济学在当代一般经济理论中的重要性;

(3)探寻并界定保险经济学研究的特别目标;

(4)鼓励并支持全世界范围内保险经济学的学术研究工作;

(5)在世界范围内传播保险经济学的研究成果。

为了开展保险经济学的研究,日内瓦协会构建了一个稳固的保险经济学研究网络,这个网络的节点主要包括:

(1)欧洲保险经济学研究会(European Group of Research and Insurance Economists,EGRIE)。EGRIE1973年由日内瓦协会创建,是一个非营利的学术组织,由欧洲保险经济学家组成,其网址是:http:/ / www.egrie.org/ 。

(2)阿姆斯特丹区域保险经济学家研究会(Amsterdam Circle of Chief Economists,ACCE)。ACCE1999年由日内瓦协会创建,该团体的成员每年聚会讨论保险业热点与战略问题。

(3)日内瓦协会法经济学研究会(The Geneva Association/ EALE collaboration)。这是一个由日内瓦协会和欧洲法经济学学会(European Association for Law and Economics,EALE)合作组成的学术组织,1985年创建,目的在于促进保险领域法经济学的研究,本领域的专家和学者大约两年举办一次探讨与保险相关的法律问题的联合研讨会,研讨会论文会被学会期刊《日内瓦协会风险与保险论文:问题与实践》(The Geneva Papers on Risk and Insurance—Issues and Practice)的特刊收录公开发行。

(4 )世界风险与保险经济学代表大会(World Risk and Insurance Economics Congress,WRIEC)。WRIEC的目标是为世界范围内的学者、行业和政府部门的专业人士提供一个学术论坛。该代表大会对所有对风险管理和保险感兴趣的教育和科研人员开放,日内瓦协会、欧洲保险经济学研究会、亚太风险与保险学会(Asia-Pacific Risk and Insurance Association,APRIA )和美国风险与保险学会(The American Risk and Insurance Association,ARIA)每五年联合组织一次大会。

2.风险管理

风险管理研究项目是日内瓦协会与世界经济和学术界对话以强调保险在现代服务经济中重要地位的组成部分。风险管理项目致力于:

(1)为保险组织、工程和学术组织以及政策制定者提供一个讨论风险与机会之间的平衡问题的一个研究平台。

(2)为日内瓦协会的首席风险监督官们(Chief Risk Officers,CROs)提供服务。

(3)推动风险评估和管理工具在政策制定等领域的应用。

(4)促进“风险可保性”的理念成为各国法律和市场经济之间的天然边界;不可保的风险应该用其他的风险管理手段来处理,保险不过是市场经济体制中一种风险管理的机制而已,其作用和功能是有局限性也是有其边界的,但这样的理念有时会与一些国家的法律制度发生冲突。比如可能有的国家和地区会以立法的形式要求保险公司承保地震风险,但这样的风险因期望损失太大而风险单位太少不能满足大数法则的要求而超出保险公司的承保能力,承保这样的风险会给当地的保险业造成致命的冲击。

(5)拓展可保风险的领域,为保险人指明新的获得可持续发展的机会。

(6)分析并展示新兴的服务经济中的新风险。

日内瓦协会通过以下工具实现以上风险管理研究的目标:

(1)《风险管理通讯》(The Risk Management Newsletter),每半年出版一期。

(2)《经济中的风险管理》(Management of Risks in the Economy,the M.O.R.E.),向社会专业人士开放的系列专题讨论会(Seminars)。

(3)《首席风险官辑汇》(Chief Risk Officer(CRO)Assemblies),日内瓦协会与会员合作,定期组织一系列的活动,以促进人们对保险业务中的现代风险管理和首席风险官这个职位功能的理解。

(4)《首席风险官会议上的ART[12]》(The ART of CROs meetings),日内瓦协会会员的首席风险官们每年举行一次年度圆桌会议(Annual Round Table of Chief Risk Officers),这是一份圆桌会议关于ART等问题的纪要。

(5)《气候风险研究》(Climate Risk)。2008年5月,日内瓦协会开始了一个叫做“气候变化与保险”(Climate Change and Insurance,CC+I)的研究项目,以应对气候变化对保险业构成的多重挑战。日内瓦协会组建了一个由12名学会成员和国际知名机构的学者组成的专家组,来研究气候变化和保险之间的关系,如气候变化引起的索赔成本、商业机会和应对方案等诸多问题。

3.四个支柱

日内瓦协会“四个支柱”的研究项目起始于1987年,目的是对社会保障、保险、储蓄和就业中出现的新的服务经济进行研究,集中分析未来的年金、福利和就业。

日内瓦协会定义的“四个支柱”和世界银行所定义的社会保障制度三或五个支柱[13]有一些不同。

日内瓦协会的第一个支柱是指法定的现收现付制的国民年金;第二个支柱是补充性的累积制的职业年金;第三个支柱是个人和家庭储蓄,包括个人年金、资产和人寿保险。在日内瓦协会的研究报告中,它提倡采用第一个支柱、加强第二个支柱,并推动第三个支柱的发展。最近以来,日内瓦协会的注意力集中在第四个支柱上,即以兼职为主的弹性退休制度,利用退休后的兼职收入补充前三个支柱退休后收入的不足。

4.PROGRES项目

PROGRES是“保险监管和法律问题研究项目”(Research Programme on Regulation,Supervision and Legal Issues in Insurance)英文缩写。顾名思义,这个项目研究的是保险监管和法律问题,日内瓦协会通过这个项目与世界各国的保险监管当局,特别是与国际保险监督官协会(International Association of Insurance Supervisors,IAIS)开展合作。这个项目旨在为全世界提供国际化的监管工作流程、监管模式和政策,打造保险监管的国际合作平台,促生最佳的监管实践和最佳的保险公司管理规则。从1983年开始,PROGRES项目每年举办一次年会,每半年出版一本工作通讯。

5.健康与老龄化研究项目

该项目通过举办健康与老龄化论坛,出版著作和发行期刊的形式,聚集各国各界的研究力量探询如何利用保险制度解决未来老年人口的健康护理问题。其研究范围包括:

(1)研究人口老龄化对保险系统的影响;

(2)研究技术对健康保险的影响;

(3)研究健康护理系统的发展及其融资问题;

(4)研究公众和私人健康护理提供者之间的互动问题;

(5)研究健康系统的绩效;

(6)研究工作职场的老年人口健康问题;

(7)研究影响健康状况的因素;

(8)研究影响医疗费用增长的因素。

6.保险与金融项目

该项目主要致力于金融领域有关保险和风险管理的研究,推动新的有前景的理论向前发展,传播相关的研究成果。

自美国信用危机以来,金融稳定与保险是该项目最重要的研究课题。2008年,该项目组成了一个由国际领先的保险公司选派的专家组成的专门研究小组来研究信用危机的问题,以探讨信用危机的本质及其对保险业的影响。保险的系统性风险也是该项目的重要研究课题。

1.1.7.2 日内瓦协会的出版物

日内瓦协会的出版物主要有六种,分别针对不同的阅读群体,它们是:

1.期刊:《日内瓦协会风险与保险论文:问题与实践》(The Geneva Papers on Risk and Insurance—Issues and Practice)1976年创刊,季刊,主旨在于提高保险行业的科学水平并促进保险行业与经济和社会各界的交流,是保险行业的研究人员、公司高管其他专业人士深入了解保险行业各部门战略选择的必读文献。

2.期刊:《日内瓦风险与保险评论》(The Geneva Risk and Insurance Review)以前称作《日内瓦风险与保险理论论文》(The Geneva Papers on Risk and Insurance Theory),半年刊,理论性很强。其目标群体是科研院所和大学经济学领域的学者,目的是为学术界提供一个关于风险、不确定性和保险等领域的研究成果和观点的学术交流平台。目前该期刊由欧洲保险经济学研究团体(EGRIE)主办。

3.研究报告:《日内瓦报告》(The Geneva Reports)。追踪保险业发展中的战略要点问题,并进行深入系统全面的分析,以电子和纸质版发行。2009—2010出版的两个报告的主题分别是气候变化和信用危机,《日内瓦报告》在保险业声誉日隆。

4.业务通讯(Newsletters):日内瓦协会的业务通讯共有七种,分别针对不同领域,如世界火灾统计,每半年出版一期,以纸质和电子版的形式发行。

5.工作论文与会议记录(Etudes et Dossiers):日内瓦协会的系列工作论文(Working Paper)、会议记录和一些专门的报告,每年大约不规则地发行10~12期,但发行有限,其中的多数资料都可以在日内瓦协会的虚拟图书馆上查到。

6.图书和专著(Books and Monographs):日内瓦协会出版与其研究项目相关的图书和专著。比如2010年5月出版的《保险的系统性风险———保险与金融稳定》。

1.1.7.3 日内瓦协会的会议和奖项

为达到协会的预定目标,日内瓦协会组织了大量的规模不等的会议。日内瓦协会的年度大会,是全球领先的保险公司领导人最负盛名的聚会。日内瓦协会的研讨会邀请到相关的顶尖学者和各界名流,诺贝尔经济学奖得主如斯蒂格利茨都曾参会并演讲,2010年英国前首先布莱尔也曾到会演讲。

日内瓦协会每年都为在保险经济学领域做出重要贡献的学者颁发奖励,其中也奖励优秀的博士论文作者。

日内瓦协会设立的奖项中最重要的要数“日内瓦协会与国际保险学会研究奖”(The Geneva Association / IIS Research Awards)。该奖项由日内瓦协会和国际保险学会(The International Insurance Society,IIS)联合颁发,奖励原创性的、能够解决保险公司高级管理人员所关注的问题、具有实践导向的研究成果,即所谓的“应用研究”。研究人员在国际保险学会的年会上提交研究报告,研究成果将刊发在《日内瓦协会风险与保险论文:问题与实践》上,最高水平的论文将可获得10 000美元的奖励。

另一个重要奖项是伊伦斯特—梅耶尔奖(The Ernst-Meyer Prize)。这是为大学里的保险经济学研究人员颁发的奖项,一般奖励原创性的保险经济学优秀博士论文。

每年日内瓦协会还设立两个研究资助项目,资助各种保险经济理论与实践方面的研究项目。

1.1.8 小结

1973年日内瓦协会的成立是保险经济学成长的标志,也是保险经济学未来持续发展的一个重要推动力量。

1973年之后,保险经济的研究日益繁荣,异彩纷呈,名家辈出。保险经济学研究领域的灿烂星空中群星闪烁,如大卫·卡明斯(David Cummins)、乔治·迪翁(Georges Dionne)、斯科特·哈林顿(Scott Harrington)、内尔·多赫提(Neil Doherty)、大卫·麦尔斯(Daivd Mayers)、史蒂文·沙维尔(Steven Shavell)、马克·马金纳(Mark Machina)、哈罗德·斯凯博(Harold Skipper)、罗伯特·汤森德(Robert Townsend)、亚瑞(M Yaari)。

在经济学的帝国大厦中,经济理论和保险实践结合得非常紧密,以日内瓦协会为代表的研究组织运作有效,也在国际上开创了一个经济学研究的新模式。其后,保险经济学的发展主要沿着以下几个大的方向展开:

其一是风险管理与保险的关系,包括但不限于:保险与自我保护的选择;风险管理技术、机制、手段的创新与拓展;创新性风险转移方式ART;全面风险管理与创新;巨灾风险的管理与创新,保险业和保险公司本身的风险管理;各种经济主体(含个人家庭、公司企业、政府和其他社会组织)对各类保险(人身、财产、责任和信用保险)的需求分析,风险状态的变化对保险需求的影响等等。

其二是信息不对称条件下保险市场的经济均衡,包括但不限于:保险业的资源配置;道德风险;逆向选择;保险欺诈的分析与防范;责任保险的经济分析;工伤保险的经济分析;信息不对称条件下的保险计量经济学模型;非同质模型的经验费率厘定;金融定价模型在财产和责任保险中的应用;农业保险的费率分区;统计歧视与差别定价;非寿险费率的计算机模拟分析,保险招标投标的经济分析等等。

其三是保险市场结构与监管,包括但不限于:保险产业组织;保险营销体系;保险与再保险的关系;保险企业的绩效评价;保险周期与景气循环;保险法律法规;保险监管组织;保险监管政策的效应;保险监管模式与流程;保险监管的法经济学分析等等。

其四是保险与金融业的关系,包括但不限于:金融综合经营中的保险业;保险业与银行业、证券业、信托业和基金业的关系;保险资金运用;保险与社会保险、社会保障及经济安全的关系;金融危机中的保险业等等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。