增值税“扩围”对我国经济增长影响的实证研究(1)

◎胡 春

摘 要:本文通过构建增值税和营业税与经济增长的关系模型,使用我国11年税收和经济增长的面板数据来研究增值税“扩围”与经济增长之间的影响关系。结果表明:增值税和营业税都对经济增长具有显著的积极作用,增值税“扩围”后的影响重要程度增大,但在一定程度上减少了地方政府的财政收入。因此,要通过财政转移支付的形式弥补地方财政收入,通过合理地构建地方税体系,来增加地方收入。

关键词:增值税“扩围”;经济增长;实证研究

一、引 言

增值税目前是我国第一大税种,2009年我国全面实行增值税转型改革后,2012年在上海交通运输业和部分现代服务业进行的营业税改征增值税试点将是我国税制改革的又一个标志性事件。营业税改征增值税也被称为增值税“扩围”,其对推动我国经济结构调整、促进发展转型是一项重大改革,也是结构性减税的重要内容。实施增值税“扩围”改革,有利于消除重复征税,增强服务业竞争能力,促进社会专业化分工,推动三次产业融合;有利于降低企业税收负担,扶持小微企业发展,带动扩大就业;有利于推动结构调整,促进科技创新,增强经济发展的内生动力。由于我国增值税范围覆盖面广泛,经济体制也正处在转型时期,此时将增值税“扩围”虽然有利于我国经济体制改革,有利于加快经济转变方式,但由于营业税在我国根深蒂固,将营业税转变成增值税,对我国经济发展存在多大的影响,目前还没有这方面的具体实证研究。本文将就我国增值税“扩围”后增值税对我国经济增长的贡献程度进行研究。

二、相关文献评述

伴随着改革开放的逐渐深入,我国的增值税和营业税并存的问题日益突出。增值税和营业税是我国两大主要税种,增值税在中央和地方的分配比例为75∶25,营业税是地方税种,其收入主要归地方财政,如果将地方税收的营业税转变成以中央收入为主的增值税,对我国的经济体制以及经济增长影响如何,还没有具体的研究结论。魏建,黄少安(2000)认为制度变迁不仅仅是一项制度的变迁,而是多项制度之间的制度互补来改变制度变迁之间的态度和影响力。贾康(2010)认为这一简单的调整会进一步加剧现行增值税收入分享体制的弊病。杨默如(2011)认为面对增值税“扩围”的难题,应剖析内在成因及合理性,建议根据税基流动性来培植征管权限。苏明,徐力君(2008)研究认为营业税对我国的经济增长有较为明显的促进作用,企业所得税则对我国的经济增长具有抑制作用,个人所得税则没有体现出负面的影响。而何因,沈高明(2009)发现我国的增值税对经济增长的影响为负,企业所得税和营业税为正向影响,而个人所得税对经济增长的影响最不利。从上述学者们的研究来看,目前我国的税制结构以及营业税和增值税对经济增长影响的结论还存在很大的争议,产生这种争议的原因可能是学者们在研究过程中考虑的变量过于单一。由于税制改革是税种之间的变革,但在研究其对经济增长的影响过程中还应考虑到税收其他因素的影响,不应该分裂开进行研究。

根据上述研究分析,本研究将对我国11年的省级税收数据以及省级的经济增长经济指标为研究变量,研究增值税“扩围”对经济增长的影响。

三、模型与数据

(一)计量模型

对于时间序列数据的分析研究,学者们采用的模型和做法大致相同。本文也根据相关学者的研究,参照Arnold等(2008)的操作方法,借鉴扩展了的Solow-Swan(1956)的新古典经济增长模型,并引入了Lucas(1988)的内生增长模型,将经济增长率、物质资本存量、人力资本存量、税收增长率等指标引入上述规模不变的内生增长模型,模型的具体表示形式如下:

Y(t)=K(t)αH(t)β+(A(t)L(t))1-α-β

其中:Y(t)表示我国各年的经济增长率;K(t)表示各年物质资本存量,物质资本存量采用投资率来代替;H(t)表示我国各年人力资本存量;α表示产出对物质资本存量的弹性;β表示产出对人力资本存量的弹性;t代表时间纬度;A(t)代表技术和经济效率的指标;L(t)表示各年劳动人口存量,用各年劳动人口数量表示。由于本研究的重点是研究增值税和营业税对我国经济增长的影响以及增值税“扩围”后(即营业税转变成增值税)对我国经济增长的影响。这样本研究在控制各年资本存量、人力资本存量和劳动力人口存量的基础上,来研究我国的经济增长率与增值税“扩围”之间的影响关系。

Y(t)=K(t)αH(t)βV(t)δB(t)ηP(t)λX(t)μL(t)1-α-β-δ-η-λ-μ

本文对于增值税“扩围”的研究是建立在广义矩阵估计的基础上的,理论上,一种税种的变化会给总收入带来相应的变化,而这种变化会在税收对经济增长的影响中体现出来。这种经济增长的变化一部分是由于税收结构的变化带来的,另一部分则是由税收变革范围变化带来的结果。本研究根据Arnold(2008)研究所用的方法,首先研究增值税和营业税没有变化的情况下对我国经济增长的影响程度,然后通过处理手段,对增值税进行“扩围”,把营业税转变成增值税,再进一步研究增值税“扩围”后其对我国经济增长的影响。

lnY it=α 0+α 1lnK(t)it+α 2lnH(t)it+α 3lnV(t)it+α 4lnB(t)it+α 5lnP(t)it

+α 6lnX(t)it+α 7lnL(t)it+ε(t)it

其中:Y(t)表示我国各年的经济增长率,用我国各年经济总量的比值表示;K(t)表示各年物质资本存量,物质资本存量采用投资率来代替,即全社会固定资产投资相当于国内生产总值比例来表示;H(t)表示我国各年人力资本存量,人力资本存量的统计值采用唐家龙(2009)的方法计算的数值;V(t)表示各年增值税总量;B(t)表示各年营业税总量;P(t)表示各年税收水平,税收水平为当年税收总收入占当年经济总量的比值;X(t)表示各年税收弹性,用税收收入变动的百分比对国民收入变动的百分比的比值表示;L(t)表示各年劳动人口存量,用各年劳动人口数量表示。

(二)样本选择

本研究所选取的样本主要包括内地除西藏之外的30个省级行政区的数据,时间跨度为2001年到2011年。

(三)研究变量

本文主要是研究增值税“扩围”对经济增长的影响,因此,选用经济增长率作为因变量。自变量选用增值税总量、营业税总量、税负水平和税收弹性;控制变量主要选用物质资本存量、人力资本存量以及劳动人口存量。

表1 2001—2011年我国经济与税收的相关数据

注:数据来自于《中国统计年鉴2010》以及历年《中国税务年鉴》“全国税务机关组织收入表”。由于有些数据统计年鉴还没有公布,本研究采用估算的方法。

(四)研究方法

本文采用的是变截距固定效应面板数据模型,在具体的研究方法上,本文考虑到税收对经济增长的影响外,各地区自身的资源禀赋也会对经济增长产生影响,因此我们采用“截面权重”来反映各地区自身的资源禀赋对经济增长的影响。本研究采用Eviews7.0统计软件进行分析,统计分析方法主要采用广义最小二乘法(FGLS)。

四、研究的实证结果及分析

在对研究增值税“扩围”与经济增长之间的关系进行计量分析之前,有必要对各自变量和因变量之间进行因果关系检验。因为如果各自变量与因变量之间不存在因果关系,进行变量之间的回归研究就可能是伪回归,那么具体的回归结果的实际意义就不大。因此有必要在各自变量与因变量之间的因果关系确定后,再进一步研究变量之间的影响关系及程度。下面本文就将采用单位根检验和协整分析来对各变量之间的关系进行检验。

(一)单位根检验和协整分析

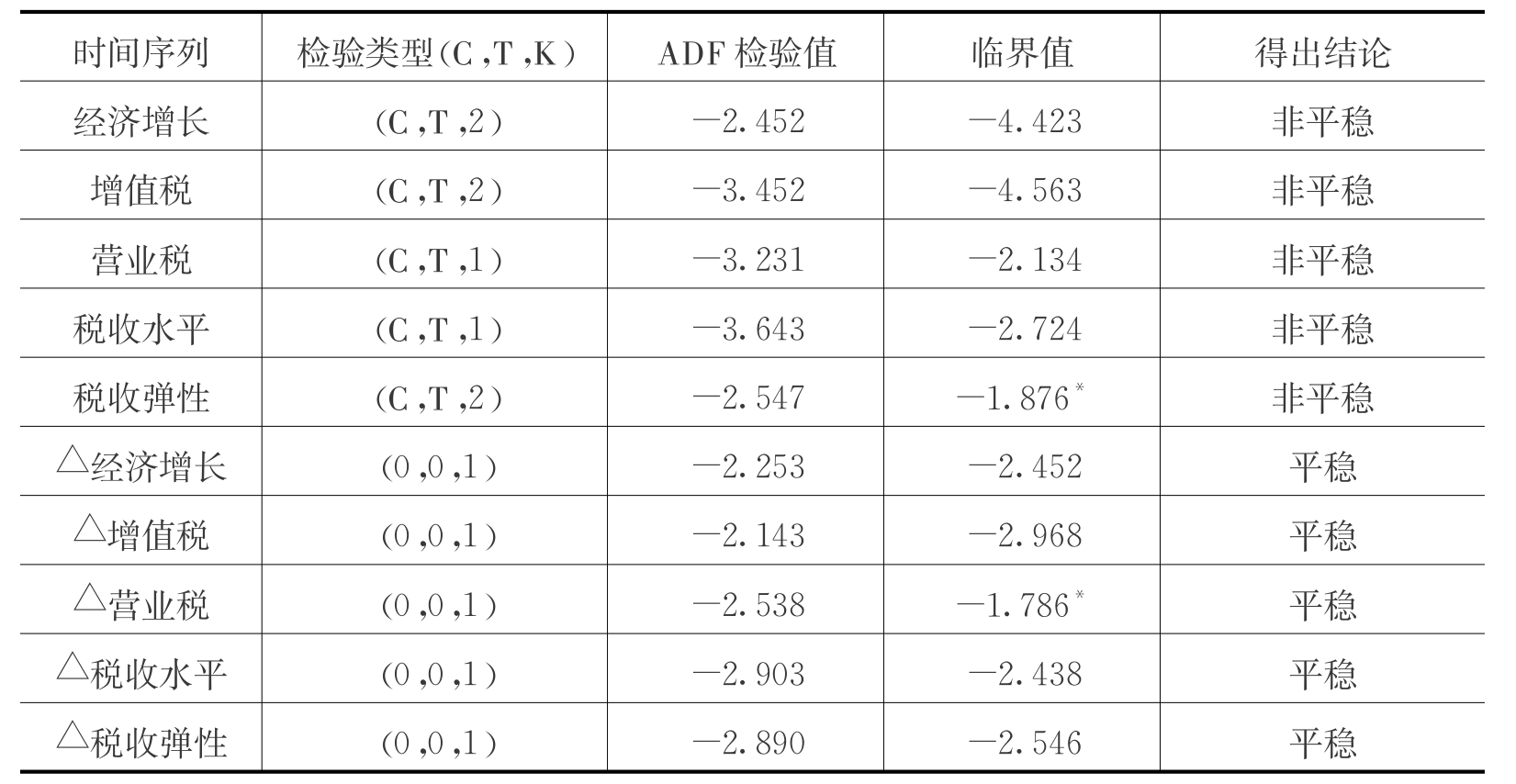

本研究为了保证所涉及的数学模型的有效性,采用Dicker-Fuller标准的单位根检验(ADF)对增值税和营业税与经济增长的时间序列数据的稳定性进行了检验。本研究经过多次检验和模拟,选择最佳滞后期,得到如下结果,见表2。

从检验结果可以看出,增值税、营业税、税收水平、税收弹性以及经济增长的时间序列ADF检验值均在1%显著水平的临界值上,因此能够接受单位根检验假设,但是因变量和自变量的单位根过程都是不平稳的,经过一阶差分后结果平稳。上述检验结果表明变量之间的时间序列具有相同的协整阶数,即为I(1)过程。

表2 单位根检验的具体结果

注:△表示一阶差分,*表示在5%显著水平下的临界值,其余都是在1%显著水平下的临界值。

同时本研究采用Johansen协整法检验自变量和因变量之间的协整关系,滞后阶数选择同上,具体的检验结果详见表3。检验结果表明,该时间序列不存在协整关系和最多2个协整关系的假设,说明其只存在1个协整关系,同时也说明我国的增值税、营业税和经济增长之间存在一种长期的均衡关系。

表3 Johansen协整检验结果

注:*表示在5%显著水平下拒绝零假设。

(二)回归分析研究

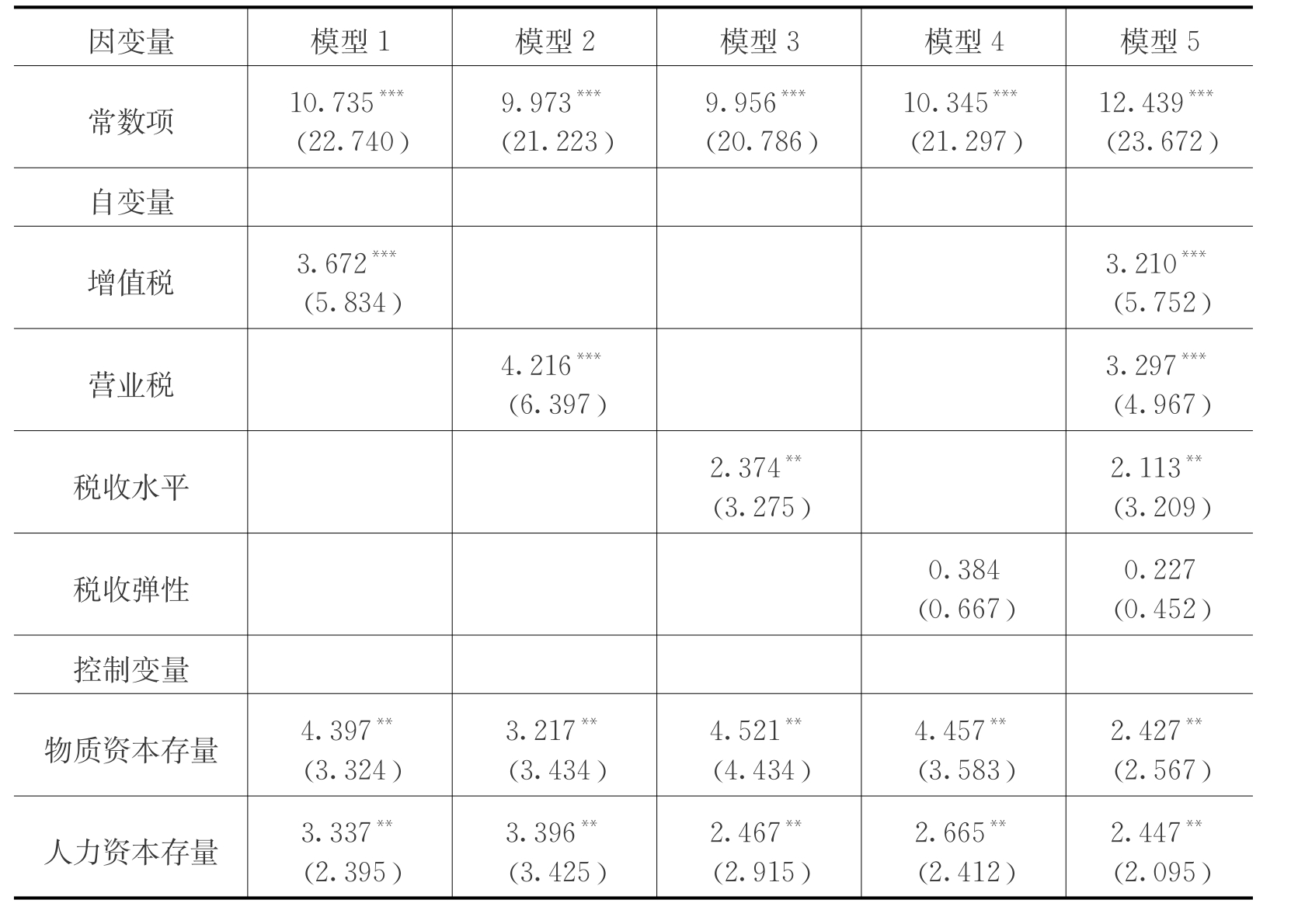

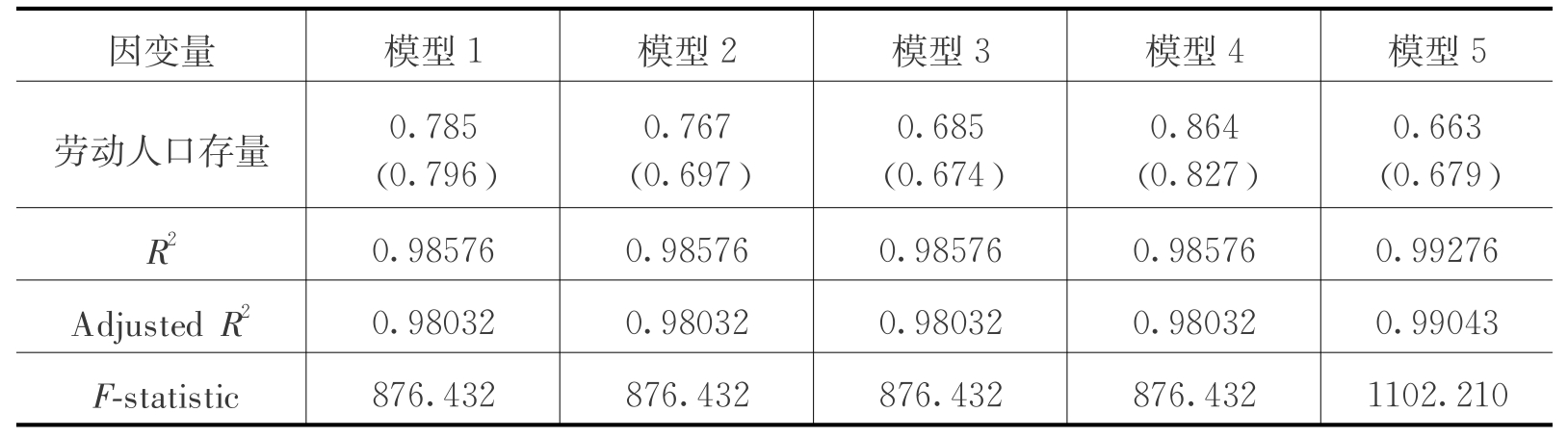

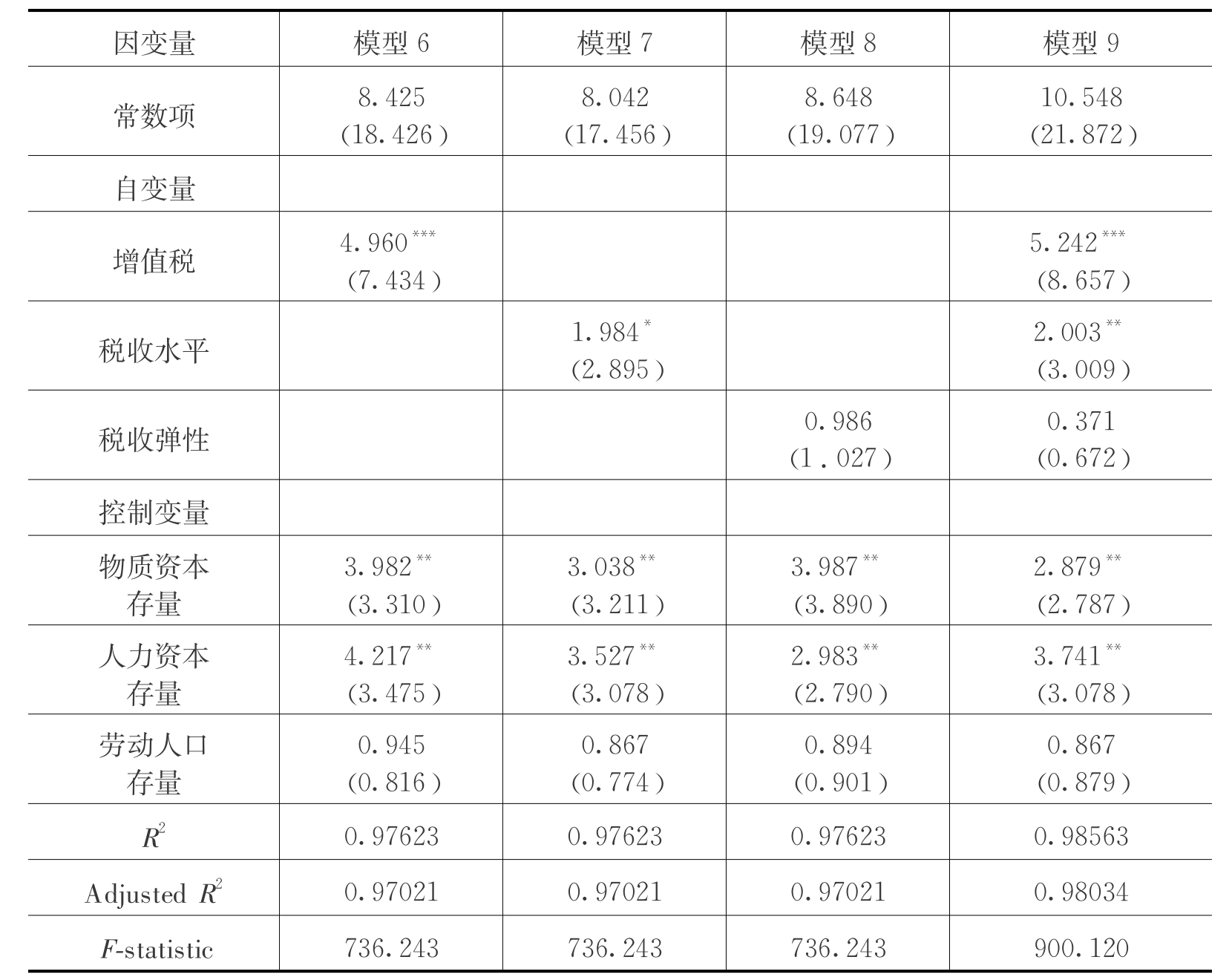

为了研究增值税“扩围”对经济增长的影响,本研究首先分析了增值税和营业税分别对我国经济增长的影响,以便判断这对经济增长影响的重要程度,然后本研究再通过相应的计算方法,把各年的营业税转换成增值税,再进一步来分析增值税“扩围”对经济增长的影响(见表4)。

表4 增值税及营业税对经济增长影响的估计结果

续表

注:***为1%的置信水平下显著,**为5%的置信水平下显著,*为10%的置信水平下显著。

从表4的回归结果中可以看出,方程的拟合优度达到了0.9以上,说明模型的拟合效果较好,用来解释增值税和营业税对我国经济增长的影响更为合理。从估计结果来看,增值税和营业税都对我国的经济增长起到了显著的正向影响关系,这也验证了苏明,徐力君(2008)以及何因,沈高明(2009)的研究结论。

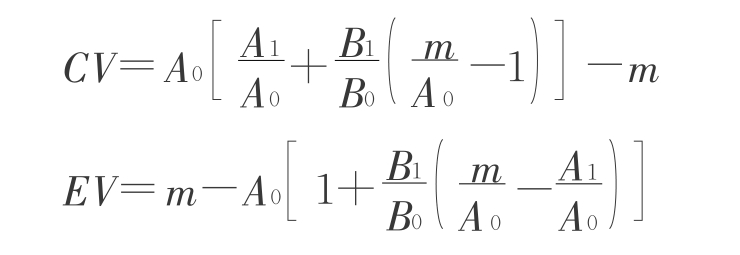

为了研究增值税“扩围”对我国经济增长的影响,有必要把我国的营业税转换成增值税。由于目前增值税与营业税之间的税率转换存在复杂的税率关系,以及国家还没有出台具体的税率值。本文对营业税转换成增值税的税率采用平新乔等(2009)的研究方法构造了我国增值税与营业税对价格的转移模型。该公式如下:

其中:CV和EV代表税收所导致的相应福利变化;A0,B0,A1,B1分别代表商品价格为p0和p1时的税率。他们的研究结果表明,如果仅仅想使营业税对消费者的福利伤害程度降低到与当前中国的增值税对消费者的伤害程度一样的水平,这一目标对应的营业税税率(营业税税额/全部营业额)为4.55%。也就是说按标准的增值税税率(17%)对所有服务业企业实行增值税,其结果也恰好与营业税税率为4.55%等价。因此本文对营业税转变成增值税的税率也采用这个税率。增值税“扩围”后的回归分析结果如表5所示。

表5 增值税“扩围”对经济增长影响的估计结果

注:***为1%的置信水平下显著,**为5%的置信水平下显著,*为10%的置信水平下显著。

从表5的回归结果中可以看出,方程的拟合优度达到了0.9以上,说明模型的拟合效果较好,用来解释增值税“扩围”对我国经济增长的影响更为合理。从估计结果来看,增值税“扩围”后对我国的经济增长起到了显著的正向影响关系,而且这种影响的重要程度明显增加,增值税的影响程度从“扩围”前的21.33%增加至“扩围”后的34.70%。然而“扩围”前营业税和增值税共同对经济增长的影响达到了43.24%,超过了“扩围”后的影响程度,可能的原因是各地方的营业税转换成了中央为主的增值税,地方税收收入减少,影响了地方的经济发展速度。因此,要能够很好地保证各地方的经济发展水平不受影响,中央应对“扩围”后的增值税的分成比例加大,同时加快房地产税和资源改革的进程,进一步通过财政转移支付的形式弥补地方财政收入,通过构建合理的地方税收体系,来增加地方收入。

五、结 论

本文通过建立经济增长模型对我国2001年至2011年间的增值税以及增值税“扩围”后与经济增长之间的关系进行了分析研究。从研究结果来看,增值税和营业税对经济增长具有显著的影响作用,税收弹性对经济增长的影响不显著。增值税“扩围”后对经济增长的影响程度在增大,但影响程度小于营业税和增值税的影响程度的总和。这可能是由于营业税在转换成增值税后造成地方财政收入短期下降,间接影响其经济增长速度。

由于本文主要是考虑增值税“扩围”对经济增长的影响,因此没有过多地涉及其他税种对经济增长的影响。同时,在营业税转化成增值税计算过程中也是采用相关学者的结论,与具体的实际情况可能会存在差距,但在总体上还是会对增值税“扩围”改革的实施提供一定的理论基础。

主要参考文献

1.魏建,黄少安.产权制度创新与管理创新的良性互动.经济理论与经济管理,2000(5):50—53.

2.贾康,施文泼.关于扩大增值税征收范围的思考.中国财政,2010(19):39—41.

3.杨默如.我国增值税征收范围改革的难题及其破解.华侨大学学报(哲学社会科学版)2011(3):70—77.

4.苏明,徐利君.基于面板数据的地方税收与经济差异性研究.经济理论与经济管理,2008(3):57—62.

5.何茵,沈高明.政府收入、税收结构与中国经济增长.金融研究,2009(9):14—25.

6.平新乔等.增值税与营业税的福利效应研究.经济研究,2009(9):66—80.

7.唐家龙.中国经济增长的源泉(1952—2007).南开大学博士学位论文,2009.

8.Greedy,John.Measuring Welf are Changes and Tax Burdens.Edward Elgar.Publishing Limited,1998.

9.Arnold,J.Do Tax structures Affect Aggregate Economic Growth?Empirical Evidence from a panel of OECD Countries.OECD Economics Department Working Papers,2008.No.643.

【注释】

(1)胡春,浙江大学经济学院,E-mail:13550256171@139.com。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。