4 中国红茶产业面临的主要挑战与原因

近60年来,中国红茶生产与贸易经历了持续40年的快速发展阶段和17年的结构调整阶段,生产水平进入世界先进行列。但是,受国际国内政治、经济形势的影响,从20世纪90年代起,中国红茶也面临着严重的挑战,主要表现为红茶生产总量、出口总量及其占国内茶叶总产量和总出口量的比重大幅下降。与1990年对比,2007年中国红茶产量减少了49.0%,红茶产量对茶叶总产量的贡献率由20.31%下降到4.91%;红茶出口量减少了68.3%,红茶出口量对全国六大茶类出口总量的贡献率由48.1%下降到了10.47%。若按此发展下去,中国红茶大有退出国际市场的危险。究其原因,主要有如下4个方面。

4.1 红茶生产成本长期高于世界茶叶主产国平均水平

据统计,20世纪80年代中后期,中国红碎茶的单位生产成本已经达1.5美元/千克以上,分别比孟加拉、肯尼亚、斯里兰卡和印度高6.3倍、2.6倍、27.0%和41.0%。进入21世纪,国内红碎茶平均生产成本不断提升,达2.8美元/千克以上(表4)。导致生产成本高的原因:①生产资料、劳动力和能源价格不断上涨,近年来普遍上涨幅度达到50%以上;②单位面积产量长期处于世界较低水平。据统计,20世纪90年代初,中国红茶单产仅538千克/公顷,相当于津巴布韦(2941千克/公顷)的18.3%、肯尼亚(2135千克/公顷)的25.2%、印度(1643千克/公顷)的32.7%、印度尼西亚(1264千克/公顷)的42.6%和斯里兰卡(936千克/公顷)的57.5%。即使按2007年提高到745千克/公顷计算,也只相当于印度2001—2005年的44.0%;③集约化、机械化水平低,茶场生产经营规模小,出口中间渠道过长,中间成本过高等[7,11-14,16-20]

表4 中国红茶出口平均价与生产成本变化表

注:成本价根据广东若干红茶厂家的实际情况计算。

4.2 红茶出口价格长期处于世界平均水平以下

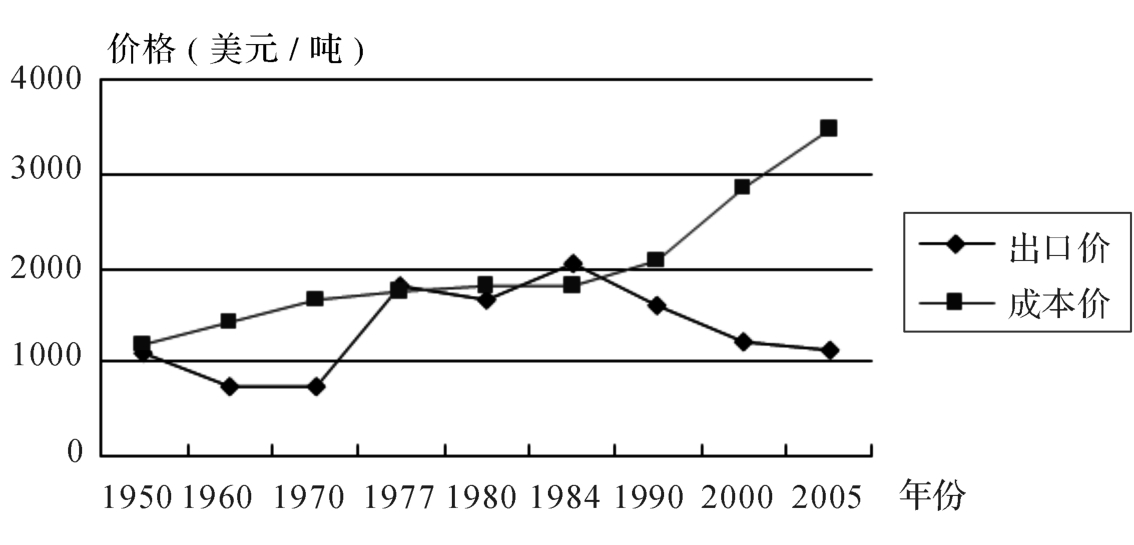

20世纪60—90年代,我国红茶出口平均价与新几内亚和印度的低档茶价格接近。以1960—1990年关键年份的红茶出口平均价为例,中国红茶的出口平均价为1471美元/吨,分别比北印度茶区(2221.5美元/吨)、斯里兰卡(1892.4美元/吨)、肯尼亚(2028.1美元/吨)和孟加拉(2056美元/吨)低37.8%、22.3%、27.5%和28.5%,比同期世界平均价1945.4美元/吨也低24.4%[14]。进入21世纪,中国红茶出口平均价进一步下跌。2000年出口红茶3608.6万吨,平均价仅1225美元/吨(比1984年下跌71.17%),比印度同年每吨2077美元/吨、斯里兰卡2378美元/吨、肯尼亚2300美元/吨分别低41.0%、48.5%和46.7%,差距进一步拉大达20个百分点[9-10,20-21]。从表4可以看出,中国红茶出口价格在经历了长达20多年低迷和疲软后,于1974年开始缓慢回升,1984年创下了2059美元/吨的最高纪录,尔后20多年又急剧下降,恢复到了20世纪50年代的水平。实际上,若扣除国家出口补贴和退税,加上收购出口环节“超高”的中间成本(15%~50%不等),中国红茶出口创汇除1977年和1984年外,其他年份从来没有真正盈利过(图4)。

图4 中国红茶出口平均价与生产成本变化图

4.3 红茶出口价与内销价长期“倒挂”,出口货源质差短缺

1984年中国放开内销市场打破“统购统销”政策以来,出口红碎茶收购价一直低于内销工夫红茶和其他内销茶类的价格。受出口红碎茶成本长期高于世界平均成本以及出口卖价长期低于世界平均价格和内销价格的“两头胁迫”,纯粹的红碎茶生产厂商难以维持简单再生产,不得不纷纷转产价高畅销的内销名优红茶和内销绿茶、乌龙茶、普洱茶和花茶,使出口红碎茶货源出现奇缺,即使是提供出口的红碎茶也只是低级茶、非季节茶或非主打茶,这就更使得中国红碎茶的出口价格越卖越低、越卖越亏,造成恶性循环,极大地损害了中国红茶的国际形象,导致许多具有中国特色和国际竞争优势的名优历史红茶和创新红茶,即使质量接近或超过印、斯高档红茶,也无法兑现“优质优价”。

4.4 红茶内销市场的宣传和开拓严重滞后,国内外红茶消费结构严重失调

国际红茶贸易主要是红碎茶,主要消费方式是喝“奶茶”、冰茶和调味茶;国内贸易与消费则是工夫红茶“清饮”,追求质量、文化。计划经济时代,为了追求单一创汇总量增长的国家利益,政府要求传统名优历史红茶产区改制出口红碎茶,这样不仅茶叶质量无法与英殖民地竞争,而且完全放弃了几百年来的内销红茶市场及产业。20世纪90年代国家取消红碎茶出口补亏政策后,国内不少传统红茶和创新红茶产地开始恢复和创新名优红茶产生,价高质优,但由于一直以来对传统红茶生产及其内销市场的研究储备不足、无性系红茶良种储备不足,对中国特色红茶“清饮”鉴品文化的宣传、策划与推广工作严重滞后,导致其国际国内市场也没有做大。此外,茶叶产生贸易企业产生规模小,标准、安全、科技、诚信和品牌意识淡薄,国家补贴支持茶叶的政策力度偏小而赋税偏重等,也制约着我国红茶产业的发展。

居于上述种种原因,出口红碎茶生产长期处于几乎“无利可图”的状态,加上目前的出口体制还不能较好地实现“优质优价”,生产者既不愿意生产中低档外销红碎茶,也不愿意生产优质外销红碎茶,从而导致红茶生产与出口的绝对量和相对量都逐年大幅度减少。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。