3.2.3 美国企业年金制度步入成熟期

1974至今,美国企业年金制度步入成熟期。《雇员退休收入保障法》作为美国第一部涵盖企业年金计划和个人储蓄计划各方面内容的法案,是政府对企业年金制度运行进行规范和监管的基础。在此基础上,《雇员退休收入保障法》经历了不断的修订,其他相关法律法规也陆续出台,最终形成了较为完善的企业年金监管法律体系,进一步促使企业年金计划结构类型的创新以及不同类型企业年金计划主导地位的转变。

(1)企业年金计划的新发展(1974—1984年)

在美国,根据相关的税收制度规定,举办企业年金计划的雇主和参与计划的雇员均可享受大量的税收优惠,税优政策被视为企业年金计划存在的首要原因。美国企业年金计划的建立完全属于自愿性质,其运营根据雇主举办的协议进行,其目标在于提供充足的退休收入保障。雇主举办的协议可能是DB型,也可能是DC型;前者主要见于现存的传统企业年金计划,后者大多分布于新建企业年金计划。

许多人认为DB型比DC型计划能提供更多的退休收入保障。其理由包括DB型计划提供明确的可支付型待遇作为终生年金,雇主承担投资损失的风险,当计划被终止且计划资产不足以支付所承诺的待遇时,由养老金待遇担保公司担保待遇。此外,DB型计划还被要求向雇员的配偶提供一定的年金待遇收入保障(除非雇员和配偶选择别的形式)。

与此相反,DC型计划并不承诺明确的待遇,而是向参与者支付个人账户的资产价值。在DC型计划中,由计划参与者而不是雇主承担投资风险。DC型计划一般不要求以年金形式提供待遇,所提供的待遇也没有养老金待遇担保公司的担保。DC型计划的细节内容不同,配偶享受待遇的相关规定也不同。但在大多数情况下,配偶只拥有被指定为账户剩余金额受益人的权利,这与DB型计划中配偶的权利不同。

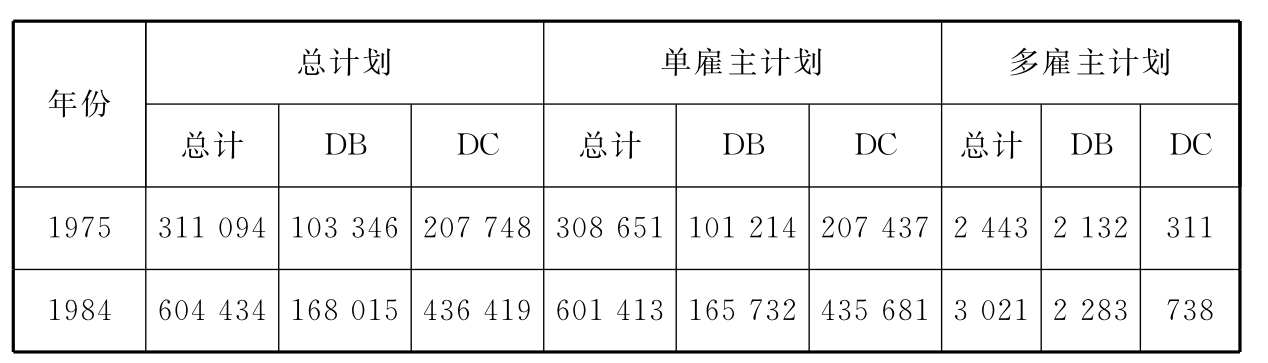

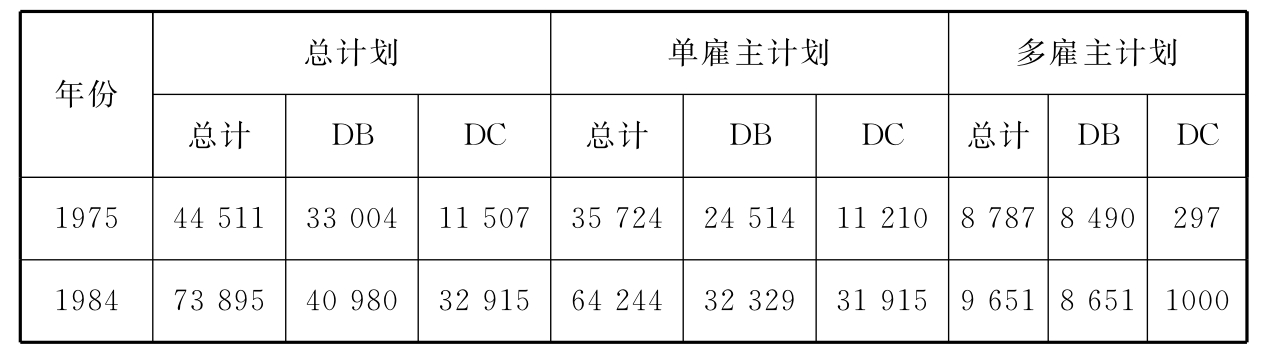

《雇员待遇收入保障法》颁布后的十年中,美国企业年金计划不断发展壮大。1975—1984年,计划数量几乎翻了一番,DB和DC型计划参与者人数有大幅增长,DC型计划仅在计划数量的增幅方面超过DB型计划,且主要集中于小型企业年金计划(计划参与者不足100人),对于大中型企业年金计划(参与者超过100人)而言,DC型计划虽增速较快,却未能超过DB型计划。另外,在参与者人数方面,DB型计划仍然占据主导地位。详情见表3-1(a,b,c)和表3-2。

表3-1a 企业年金计划的数量(按计划类型分)

资料来源:Employee Benefits Security Administration.Private Pension Plan Bulletin Historical Tables and Graphs[R],December 2012,P1.

表3-1b 参与者<100的企业年金计划数量(按计划类型分)

资料来源:Employee Benefits Security Administration.Private Pension Plan Bulletin Historical Tables and Graphs[R],December 2012,P3.

DC型计划的发展速度较快,其原因除了雇主举办计划成本较低同时转移了支付待遇的风险,具有计划管理简便、设计具有便携性等优势,还有立法因素在起推动作用。

表3-1c 参与者≥100的企业年金计划数量(按计划类型分)

资料来源:Employee Benefits Security Administration.Private Pension Plan Bulletin Historical Tables and Graphs[R],December 2012,P4.

表3-2 企业年金计划参与者的人数(按计划类型分,单位:千人)

资料来源:Employee Benefits Security Administration.Private Pension Plan Bulletin Historical Tables and Graphs[R],December 2012,P5.

一方面,1978年《国家税收法》引入了第125条,准许建立自我管理型或弹性养老金计划,雇员可以选择纳税型或非纳税型养老金计划。灵活的报酬发放方案虽包括DB型计划,但重点是DC型计划。“灵活补偿计划常常是缴费确定理论在雇主退休金计划中的运用。”(10)另外,根据《国家税收法》401(k)条款的规定,DC型计划不仅可以减轻财务压力,减少当前工资分配,还可以使雇员享受税收优惠,减少纳税额。

另一方面,《雇员退休收入保障法》实际上起到了鼓励建立DC型计划的作用。根据《雇员收入保障法》的规定,在终止DB型计划时,雇主需要承担一定的债务。1980年,《多层次雇主退休金计划(修正案)》出台,强调了雇主承担无资金积累型养老金计划债务的责任。为了避免承担相关责任,小型企业和新成立的企业更倾向于选择DC型计划。

这些规定表明政府对于企业年金计划类型选择的意向,既要解决已有的DB型计划存在的问题,又倾向于支持DC型计划的建立和发展。

(2)401(k)计划的建立与发展

在快速发展的DC型计划中,最为典型的类别是401(k)计划。1978年,美国《国内税收法》增加了第401条k款,对企业年金规定了新的税收优惠。在这一背景下,根据该条款建立了一种专门的退休养老计划——401(k)计划。其主要内容有:企业员工自愿参与、自定缴费金额。在雇员缴费的前提下,雇主按一定比例配套缴费,按规定雇主出资不得超过雇员工资的15%。双方的缴费在当年不纳税,投资收益也不纳税。雇员至59岁半时可允许提款,按照提款当年的税率纳税,提前取款除补交所得税外还需另交罚金。计划自1985年初具规模以来,发展十分迅速。计划一般由专业金融机构管理。在2001年底前,一般401(k)计划的投资者取得的投资回报相当高。20世纪90年代,不少投资者甚至获得了两位数的收益率,最高可达30%。

然而,401(k)计划也存在不足之处,计划参与者虽然拥有多种投资方式,但是事实上雇员多半选择本公司股票。公司过去限制股票转出,这相当于把退休计划待遇建立在公司股票上,存在着过度依靠单一资产的风险。高费用、较差的投资选择、过度依赖公司股票是401(k)计划公认的重大缺陷。雇主将大部分公司养老金集于一手,可能采取错误操作,提供虚假信息,还存在着道德风险。

2001年底安然公司破产,401(k)计划一度不再具有吸引力。据翰威特协会调查,2002年“随着市场走低,数百万美国工人不再考虑401(k)计划,有些人停止缴费,还有些人完全撤出或拒绝首先加入。”(11)这种局势不能不引起多方关注,各方都积极寻找解决途径。安然公司申请破产不久,布什总统责成财政部长奥尼尔对美国的养老金计划进行研究,最终形成了一套新的系统提议:①放松对公司股票出售的限制;②改变过去雇员工作一年才能具有参加401(k)计划资格的规定,全职工作的雇员可自动加入计划;③变过去雇员缴费有上限为根据雇员自身意愿随时间自动增加缴费;④雇主坚持配套缴费等(12)。401(k)计划在调整和改革的过程中受到社会综合力量的推进,越来越多的雇员选择加入公司举办的401(k)计划。

2003年5月6日,美国公众电台公布:“在过去20年里,近5 000万美国人将退休资金投入到401(k)计划。”(13)为什么401(k)计划能在美国经济社会中产生巨大的积极作用?美国《货币》杂志资深编辑帕特·雷勒指出:“401(k)计划有两大功能,它既是一种储蓄方式,又是一种投资方式。”该计划的优势在于它对政府、企业、个人三方都有利,具有激励机制。政府推行401(k)计划可降低福利成本。企业举办401(k)计划能增加资金积累,提高职工的福利待遇,增强企业凝聚力与竞争力。而计划参与者个人缴费后能获得一笔可观的企业配套资金,账户积累又能以多种方式进行投资。401(k)计划的以上功能和优势使之越来越成为美国企业年金制度体系中最主要的计划类型。

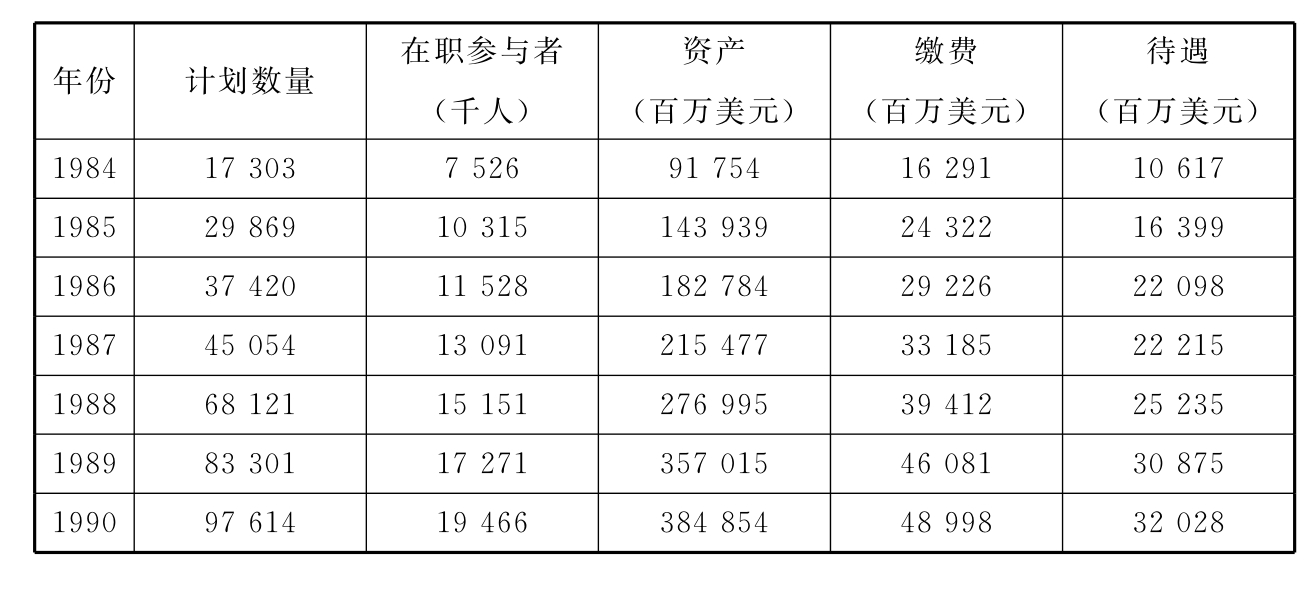

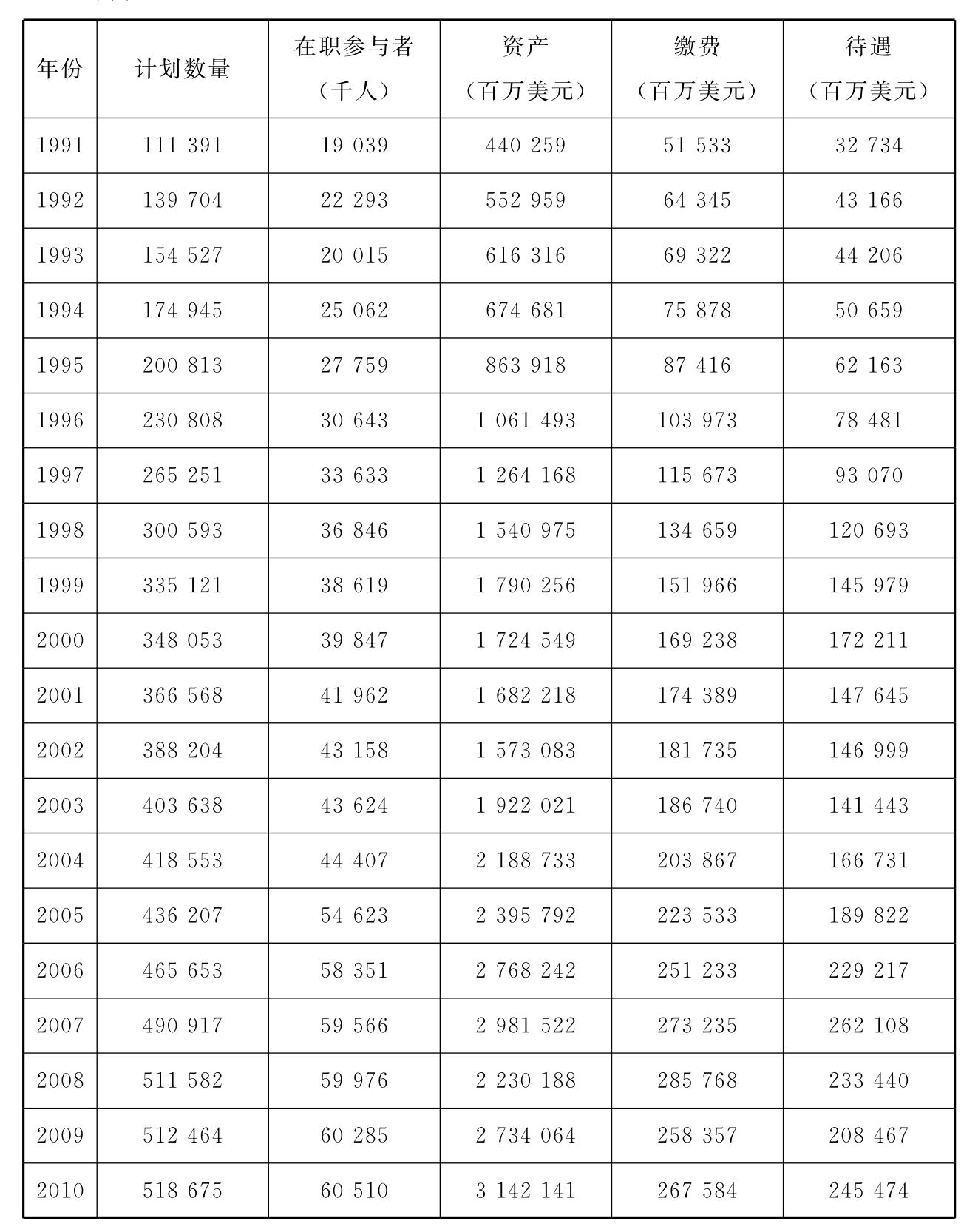

如表3-3所示,1984—2010年,401(k)计划在数量、参与人数、资产、缴费收入等方面总体呈上升的态势。即使2008年金融危机使该计划资产损失严重,金融危机中和危机后,计划的数量与在职参与者人数都有增无减。这一事实说明计划参与者以及其他雇员仍然对401(k)计划持有信心,计划的制度设计对不可分散风险具有较强的抗击力。

表3-3 401(k)计划的数量、在职参与者、资产、缴费、待遇支付

(1984—2010年)

续表3-3

资料来源:Employee Benefits Security Administration.Private Pension Plan Bulletin Historical Tables and Graphs[R],December 2012,P25.

(3)企业年金计划主导模式的转换

早在19世纪末,DB型计划在美国就已存在。它曾是美国雇主向雇员提供退休待遇的主导型工具,在众多的企业年金计划类型中占据主导地位,这种优势一直维持到20世纪80年代前半期。之后,DB型计划的数量开始大幅减少,其主导地位逐渐被DC型计划所取代。

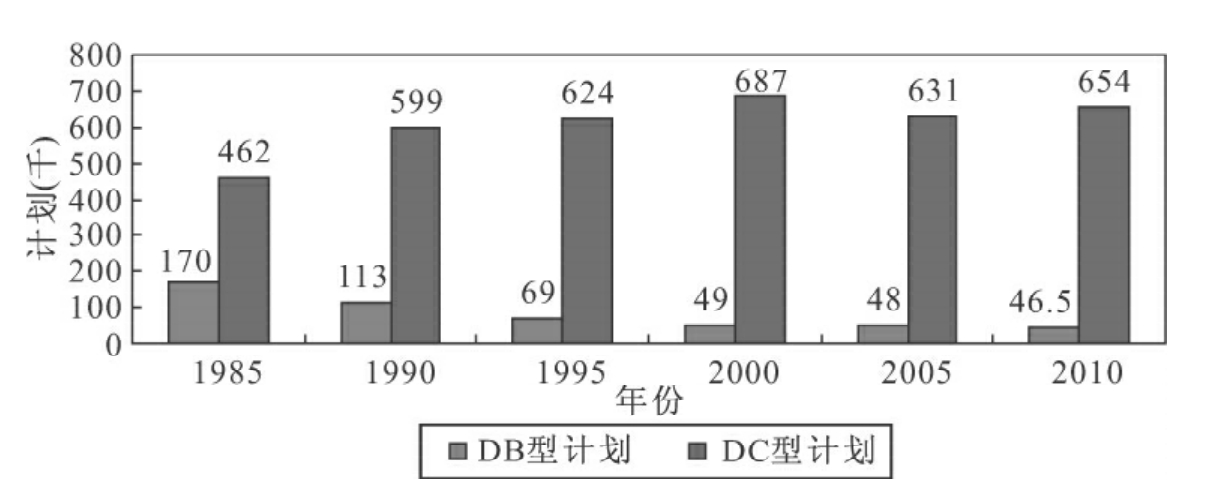

计划规模的变化如图3-1所示,1985—2010年,DB型计划的规模不断减小,而DC型计划的规模在日益扩大,两者的变化趋势完全相反。早在1985年,DB型计划的数量为17万支,DC型计划的数量则高达46.2万支,两者差距十分明显。截至2010年,DB型计划和DC型计划的数量差距更加悬殊,前者仅剩4.65万支计划,而后者受到了2008年金融危机的冲击,仍保持了65.4万支的规模。

图3-1 DB和DC型计划数量的变化(1985—2010年)

资料来源:Employee Benefits Security Administration.Private Pension Plan Bulletin Historical Tables and Graphs[R],December 2012,P1.

但是,就参与者人数大于等于100人的企业年金计划而言,在1985年,DB型计划的数量为2.47万支,超过DC型计划2.39万支的规模。截至2010年,DB型和DC型计划的数量规模差距拉大,前者减至1.02万支,而后者增至7.54万支,如表3-4所示。

表3-4 参与者≥100人的企业年金计划数量(按计划类型分)

资料来源:Employee Benefits Security Administration.Private Pension Plan Bulletin Historical Tables and Graphs[R],December 2012,P4.

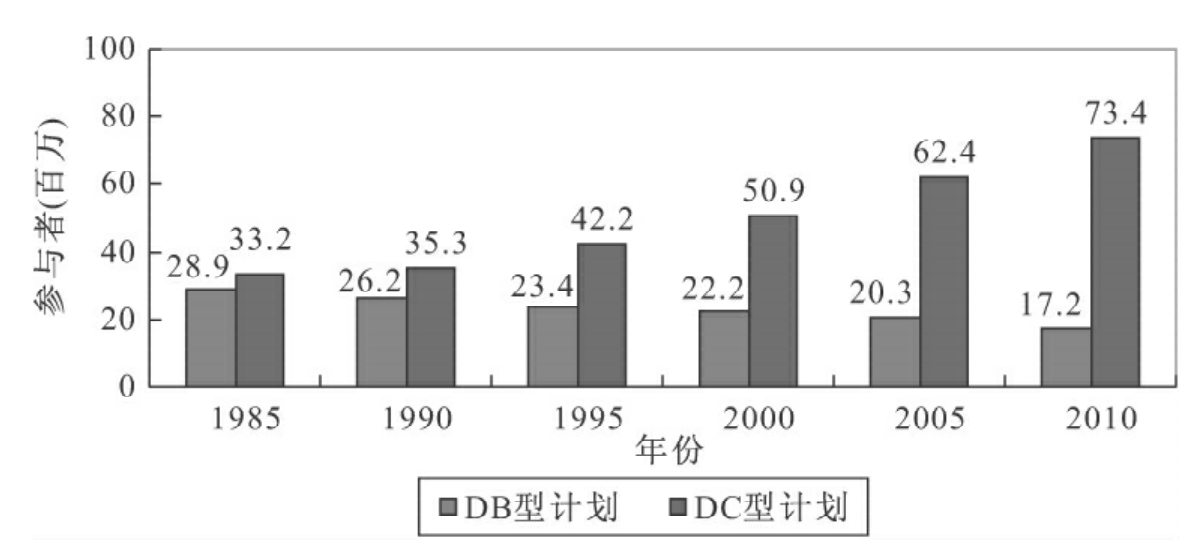

从计划覆盖面的角度看,如图3-2所示,1985—2010年,DB型计划在职参与者从1985年的2 890万降至2010年的1 720万,而DC型计划的覆盖面则从1985年的3 320万人增至2010年的7 340万人。

图3-2 DB和DC型计划在职参与者人数的变化(1985—2010年)

资料来源:Employee Benefits Security Administration.Private Pension Plan Bulletin Historical Tables and Graphs[R],December 2012,P9.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。