二、企业年金制度的种类

(一)根据相关法律进行的分类

根据相关法律,日本的企业年金制度包括内部留保型企业年金制度、中小企业退职金共济制度、特定退职金共济制度、免税年金制度、厚生年金基金制度、章程型确定给付企业年金制度、基金型确定给付企业年金制度、企业型确定支出年金制度以及勤劳者财产形成年金储蓄制度。

1.内部留保型企业年金制度

内部留保型的企业年金制度是指,所需资产并不是作为积累基金保留在企业之外的采用一次性支付形式的退职金或者以年金形式发放给付的退职金制度。它也包括虽以某种形式把资产保留在企业之外,但未能获得税收优惠的退职金制度。

在日本,内部留保型的退职金制度是企业年金最传统的实施形态。它常常被称作“自社年金”。尽管不能享受税收优惠,但其制度设计也较少受到法律的约束。

对内部留保型的退职金制度构成一定法律限制的是日本的“劳动基准法”。因为内部留保型的退职金制度属于劳动基准法所定义的“退职补贴”。而劳动基准法规定,在实施退职补贴制度的情况下,企业必须在“就业规则”中明示发放的标准和金额。(9)而企业在就业规则中明示发放标准,因而在法律上负有发放义务的退职补贴,又被看作劳动基准法中的“工资”。这样,与劳动基准法相关的各种规定便适用于这种内部留保型的退职金制度。

2.中小企业退职金共济制度

中小企业退职金共济制度是指,中小企业根据“退职金共济合同”向“勤劳者退职金共济机构”进行缴费,以使其员工在离职时可以从该机构领取退职金的制度。与不存在相关法律规定的内部留保型企业年金不同,这一制度是根据“中小企业退职金共济法”建立的。它分成两种:以正式员工为对象的“中小企业退职金共济制度”(见图4.1);以建筑业、清酒制造业以及林业中的短期雇员为对象的“特定业种退职金共济制度”(见图4.2)。

图4.1 中小企业退职金共济制度

图4.2 特定业种退职金共济制度

在实施中小企业退职金共济制度的情况下,员工数量和资本金额符合一定条件的中小企业,首先必须与勤劳者退职金共济机构签订向其员工发放一次性退职金的退职金共济合同。这一制度原则上要求企业的所有员工必须一起加入,但签约的主体则是员工本人。在这种制度下,企业的缴费在征税时可以被计作成本。而且,政府对新加入的企业和增加缴费的企业进行一定的补贴。这一制度所发放的退职金,包括根据离职人员的月缴费额和缴费日数计算而得的基本退职金,以及勤劳者退职金共济机构根据对积累基金的运用收入而附加的附加退职金。

在实施特定业种退职金共济制度的情况下,首先,建筑业、清酒制造业以及林业中的中小企业,必须与勤劳者退职金共济机构签订“特定业种退职金共济合同”。该合同是针对在同一行业中不同企业间流动的短期雇员的一次性退职金合同。在这些短期雇员所持的共济手册上标有该雇员在不同企业中的受雇期间,当他们离开该行业时可以据此领取相应的退职金。所以,特定业种退职金共济制度又被称作“行业退职金”。与中小企业退职金共济制度不同的是,特定业种退职金共济合同是与企业签订的。因此,只要是在企业间不断流动的短期雇员,无论是已经被签约企业所雇佣的,还是将来被雇佣的潜在的短期雇员,在企业签订这一合同的时点上都已成为这一制度的对象。与中小企业退职金共济制度相同的是,缴费在税收上也可以被计作成本,而且政府对缴费也进行一定的补贴。

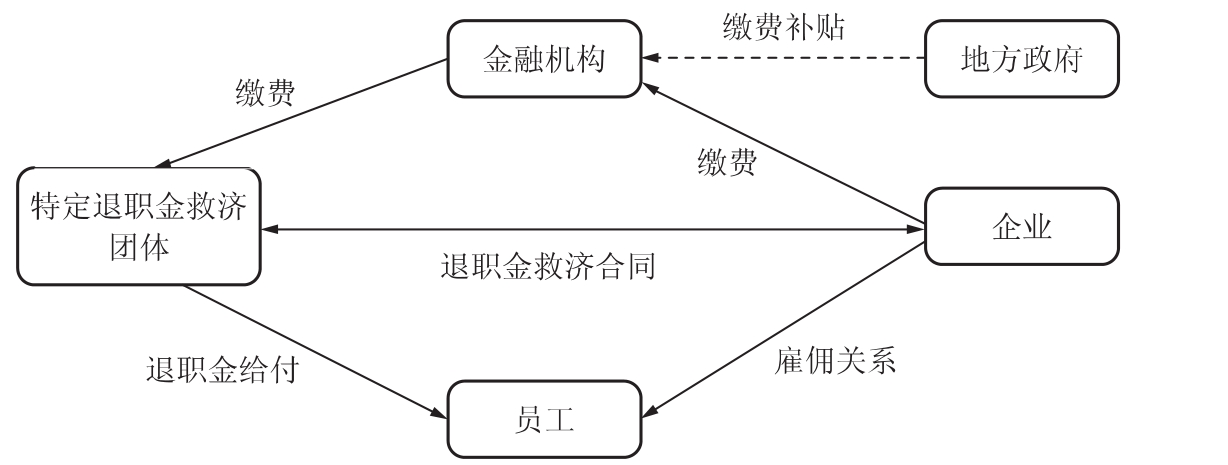

3.特定退职金共济制度

特定退职金共济制度是由税务署认定为“特定退职金共济团体”的商工会议所、商工会、市或者町、村等基层政府,与企业签订退职金共济合同的制度。企业向这些特定退职金共济团体缴费,以使其员工在离职时可以从这些团体领取退职金。这一制度也要求企业的所有员工必须一起加入。企业的缴费也可以在征税时被计作成本。这一制度所发放的退职金,包括根据离职人员的缴费额和缴费月数计算而得的基本退职金,以及通过对积累基金的运用所得到的附加退职金(见图4.3)。

图4.3 特定退职金共济制度

尽管特定退职金共济制度对企业规模不加限制,但加入这一制度的大多为中小企业。此外,尽管中央政府对加入这一制度的企业缴费不予补贴,但某些地方政府会进行一定的补贴。

4.免税年金制度

免税年金制度是指,符合免税条件,并根据获得国税厅长官认可的免税退职年金合同而实施的企业年金制度。免税退职年金合同的当事人是企业和信托银行或者生命保险公司等金融机构。金融机构对由企业缴费所构成的年金资产进行管理和运用,并在企业员工离职时发放年金或者一次性给付。

绝大多数免税年金制度都可以发放一次性给付。而且事实上,离职人员也更偏爱一次性给付。在这种制度下,企业的缴费全部可以被计作成本。但员工在实际领取年金时则需要进行纳税。

免税年金在制度的建立和运作上所受到的政府规制都少于厚生年金基金制度。但因“确定给付企业年金法”的出台,日本将不再允许建立新的免税年金制度,已建成的免税年金制度也必须在10年内转换成其他的企业年金制度。

5.厚生年金基金制度

厚生年金基金制度是根据厚生年金保险法建立的。在这种制度下,企业可以单独,也可以联合建立被称作厚生年金基金的独立于这些企业的法人。厚生年金基金从劳资双方征收缴费,管理年金资产,并进行年金给付。

厚生年金基金制度的最大特色是,不仅仅作为国民年金制度的第三层进行独自的年金给付,而且还代理作为第二层的厚生年金保险制度的部分业务。与免税年金制度相同,在这一制度下,缴费和积累基金也可以享受税收上的优惠。

厚生年金基金可以分成三大类。其一是由企业单独建立的基金(称“单独设立”)。其二是由一家核心企业与其相关企业联合建立的基金(称“联合设立”)。其三是由相同行业或者相同地区的企业共同建立的基金(称“综合设立”)。通常,大企业更多地采用单独设立的形式,而中小企业则更多地采用综合设立或联合设立的形式。

6.章程型确定给付企业年金制度

章程型确定给付企业年金制度是根据2001年通过的“确定给付企业年金法”建立的。在这一制度下,根据由劳资双方所同意的年金章程,企业与信托银行或者生命保险公司等签订合同,根据该合同在企业的外部对年金资产进行管理和运用,并进行年金给付(见图4.4)。它与免税年金制度基本相同,但在年金资产的积累标准和信息公开等方面,它受到更为严格的政府规制。此外,该制度的政府主管部门不是财务省而是厚生劳动省。

图4.4 章程型确定给付企业年金制度

7.基金型确定给付企业年金制度

基金型确定给付企业年金制度也是根据2001年通过的“确定给付企业年金法”建立的。在这一制度下,企业必须建立具有独立法人资格的基金,由该基金对年金资产进行管理和运用,并进行年金给付(见图4.5)。

图4.5 基金型确定给付企业年金制度

从这一意义上说,该制度与厚生年金基金制度具有相似的一面,但这一制度不代理厚生年金保险的业务。

8.企业型确定支出年金制度

企业型确定支出年金制度是根据2001年通过的“确定支出年金法”建立的。由于它是以美国的“401(k)计划”为样本建立的,所以也常常被称作日本的401(k)。与以往的企业年金制度的最大区别是,该制度通过个人账户对缴费进行管理。

确定支出年金制度包括企业型(图4.6)和个人型两种。所谓企业型确定支出年金是指,企业在劳使间进行协商并达成一致的基础上,以整个企业为单位实施的制度。企业的员工均成为加入者,并由企业向各员工的个人账务进行缴费,由员工本人选择自己账户中资金的投资方向。该账户中被积累的资金最终成为发放给付的财源。企业型确定支出年金的给付原则上从60岁开始。

图4.6 企业型确定支出年金制度

那些既未建立企业型确定支出年金制度,又没有建立厚生年金基金或者确定给付企业年金制度(章程型和基金型)的企业,其员工以个人单位加入的企业年金制度,被称作个人型确定支出年金。个体经营者也可以以个人为单位加入这一制度。该制度的管理和运作均由国民年金基金联合会进行。由于该制度是企业员工根据自己的意志以个人为单位加入的,所以,常常不被看作企业年金制度。但个人型确定支出年金的缴费也可以通过企业进行,而且如果无正当理由企业不得拒绝。也就是说,在法律上企业无权阻止其员工加入个人型确定支出年金制度。

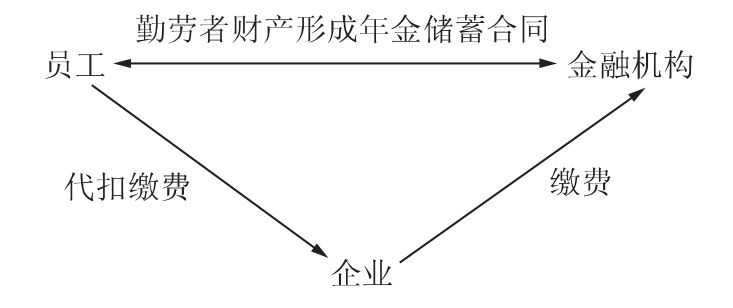

9.勤劳者财产形成年金储蓄制度

根据“勤劳者财产形成促进法”,日本还建立了“勤劳者财产形成储蓄制度”、“勤劳者财产形成年金储蓄制度”以及“勤劳者财产形成住宅储蓄制度”。其中,勤劳者财产形成年金储蓄制度是指,根据与金融机构所签订的勤劳者财产形成年金储蓄合同,以从员工工资中进行扣除的形式缴费5年以上,其员工在60岁以后便可以根据其缴费额及年金资产的投资收益领取年金的制度(见图4.7)。如果缴费的本金和投资收益之和小于550万日元,可以免交利息税。

图4.7 勤劳者财产形成年金储蓄制度

员工可以根据自己的意愿决定是否加入勤劳者财产形成年金储蓄制度。另一方面,企业可以根据“勤劳者财产形成给付金制度”和“勤劳者财产形成基金制度”,对加入该制度的员工进行一定的补贴,但这种补贴并不是企业的法定义务。也就是说,实施勤劳者财产形成年金储蓄制度的企业可以不因此而增大负担。这一点与传统的企业年金制度存在着一定的区别。

与个人型确定支出年金不同的是,即使员工愿意加入,但只要企业不同意代扣员工工资并代理缴费业务,那么该制度便不能实施。而且,员工也只能与所属企业愿意代理缴费业务的金融机构签订勤劳者财产形成年金储蓄合同。

(二)根据员工本人是否进行缴费进行的分类

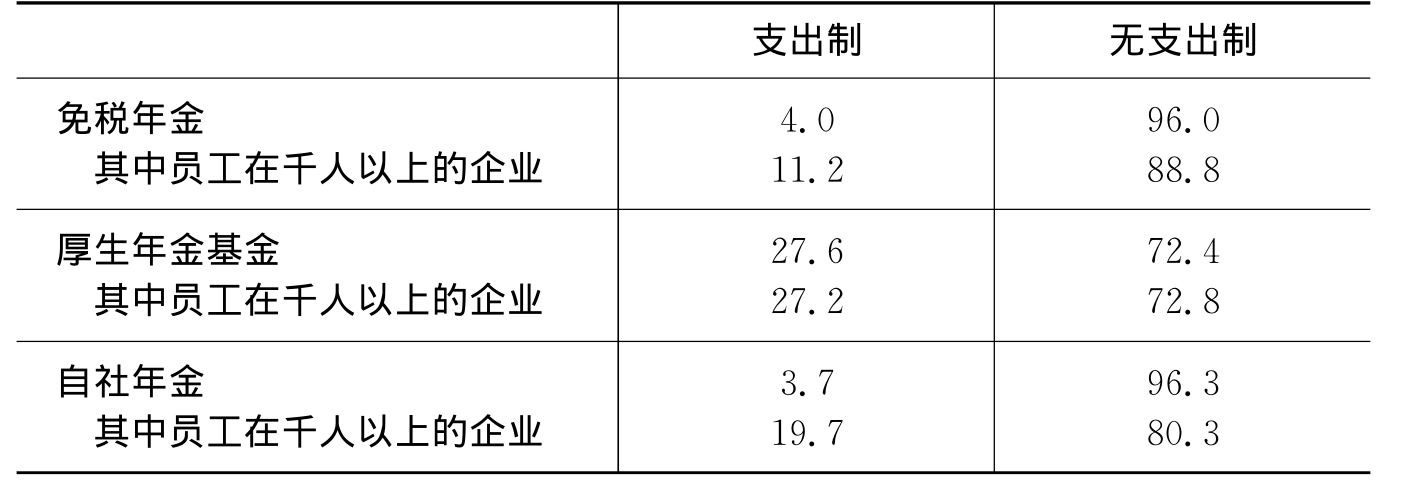

由于企业年金制度具有对员工劳动进行补偿的性质,因此,进行给付所需要的费用通常由企业负担。但部分制度也要求员工本人进行缴费。需要员工本人缴费的企业年金被称作“支出制”,反之则被称作“无支出制”。其中,中小企业退职金共济制度、特定退职金共济制度,以及企业型确定支出年金制度便属于无支出制企业年金。而其他年金制度则可以采用支出制。根据劳动省“退职金制度支给实态调查”,免税年金制度、自社年金制度以及厚生年金基金制度中均存在采用支出制的情况(见表4.2)。

表4.2 “支出制”和“无支出制”的采用状况 单位:%

资料来源:劳动省“退职金制度支付实态调查”,1997年。

(三)根据年金的发放期间进行的分类

企业年金制度的给付包括一次性给付和年金形式的给付。而后者又可以被区分为终身年金和非终身年金。非终身年金的发放期间通常是5年或者10年。而终身年金则一直发放至领取人死亡为止。非终身年金的领取人在发放期间结束以前死亡时,其遗属可以继承其领取权,因而该制度又被称作“10年保障”或者“5年保障”制度。

法律规定,厚生年金基金为终身年金。但法律没有对其他年金制度是否为终身年金作出明确的规定。根据“退职金制度支给实态调查”,绝大多数免税年金制度以及自社年金为非终身年金,特别是发放期间为10年的制度相对比较多(见表4.3)。

表4.3 企业年金的发放期间 单位:%

资料来源:劳动省“退职金制度支付实态调查”,1997年。

(四)明示给付额制度与明示缴费额制度

企业年金制度还常常被区分为是明示给付额的制度还是明示缴费额的制度。通常,不论年金资产的收益状况如何,根据下式对将来的年金领取额进行承诺的制度,被称作明示给付额制度。

年金给付额=离职时工资×工作年数×系数在这种制度下,企业年金制度的运营者,必须为了实现这一承诺而对年金资产进行运用。如果不能获得预期的资产收益,那么企业便必须为填补这一差额而增加开支。因此,明示给付额制度下资产运用中的风险完全由企业承担。日本传统的企业年金制度均属明示给付额制度。

相反,不对将来的年金给付额进行承诺的制度被称作明示缴费额制度。在这种制度下,年金给付额,取决于以个人为单位所开设的账户中企业或者员工本人的缴费额及其运用收入的多少。也就是说,年金资产运用中的风险完全由员工承担。企业型确定支出年金便是典型的明示缴费额制度的企业年金。此外,勤劳者财产形成年金储蓄制度也属明示缴费额制度。中小企业退职金共济制度以及特定退职金共济制度也含有部分明示缴费额制度的成分。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。