美国经常项目逆差的原因及可持续性分析

周先平 蒋峰

中南财经政法大学金融系

摘 要:20世纪90年代以来,美国的经常项目逆差持续扩大,已然造成了世界范围内的收支失衡,使世界经济失衡成为经济学界研究的热点问题之一。本文采用经常项目的跨时分析方法,系统研究了美国经常项目赤字产生的原因和可持续性,并提出了解决之道。

关键词:经常项目逆差 可持续性 美国

20世纪90年代以来,美国的经常项目逆差持续扩大,且增长幅度明显。据美国商务部经济分析局的统计,美国经常项目逆差由1996年相对温和的1 202亿美元(占GDP的1.5%)急剧扩大到2004年的6 171亿美元(占GDP的5.3%),美国净对外债务余额由1996年的3 600亿美元攀升到2003年的26 510亿美元,占GDP的比重相应由4.6%猛增到24.1%。[1]美国巨额经常项目逆差的原因及其可持续性可以用经常项目的跨时理论进行分析。

一、经常项目跨时分析

在开放经济条件下,一国可以从世界其他国家和地区引进或者输出资源。当一个国家的国民收入出现短期波动时,能够借助国外贷款避免消费和投资的急剧萎缩。类似地,一个国家如果储蓄充足,就能够参与国外的生产性投资项目或对外放款。这种资源的跨时交易就是跨时贸易(inter-temporal trade),而跨时贸易通常可以用经常项目的收支平衡状况来反映。短期内经常项目逆差并不是坏事,与封闭的经济相比,一个处于经常项目逆差的国家的经济运行甚至更好,因为跨时贸易使得消费在不同时期“平滑”成为可能,这会使消费者能达到更高效用的无差异曲线。

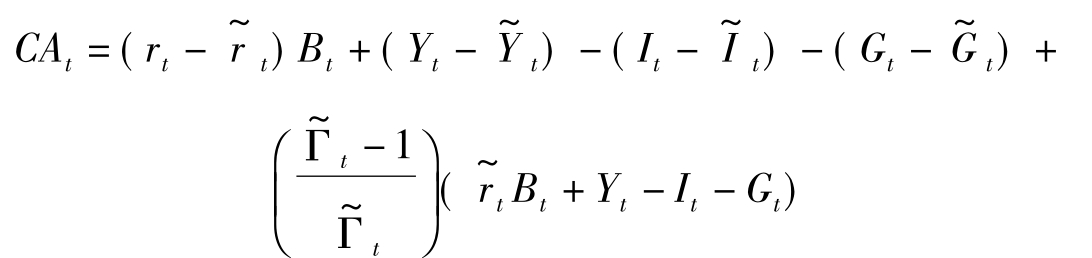

在20世纪80年代早期,许多研究者建立了经常项目的跨时分析(inter-temporal approach to the current account),跨时分析能够分析短期的动态问题,也能够用来分析一国的跨时预算约束和政府的跨时预算约束。经常项目的跨时分析是从消费者个人效用最大化的跨时分析演变而来的,经过推导可以得到小国经济的两期跨时模型CAt= St-It。[2]如果把储蓄分为私人储蓄和政府储蓄,则有CAt= -It-(Gt-Tt)。其中CA代表经常项目余额,S代表储蓄,Sp代表私人储蓄,I代表投资,G代表政府购买,T代表政府从家庭和企业征收的净税收。从这个恒等式不难看出在众多影响经常项目赤字的长期因素中私人投资、私人储蓄和政府赤字是起关键作用的。

-It-(Gt-Tt)。其中CA代表经常项目余额,S代表储蓄,Sp代表私人储蓄,I代表投资,G代表政府购买,T代表政府从家庭和企业征收的净税收。从这个恒等式不难看出在众多影响经常项目赤字的长期因素中私人投资、私人储蓄和政府赤字是起关键作用的。

两期模型可以扩展为多期的模型。[3]

B为外汇资产净值,对于一个常数利率,定义变量X在t时刻的永久水平为 ,定义

,定义 为时期t及其以后时期之间按所现率加权平均的消费增长率。

为时期t及其以后时期之间按所现率加权平均的消费增长率。

如果一国经济对外有净债权,且当前世界利率水平超过其永久水平,则经常项目盈余会非常高,因为人们会储蓄以使当前超常高的资产收入与将来收入趋平。若一国经济为对外净债务,则情况正好相反。经常项目可以维持在一个长期稳定值并随产出增长而不断扩大的逆差规模。但是这种稳态的逆差规模必定带来债务的积累,债务积累会带来收入流出,为了维持经常项目的稳态均衡,必须产生相应的贸易顺差来偿还一部分债务,以避免债务过快积累和经常项目的发散。

二、美国经常项目逆差的原因

本文分析美国经常项目赤字产生的原因是从两期跨时贸易模型展开的。根据两期模型公式,经常项目余额是由私人储蓄、投资、政府财政盈余(赤字)决定的。分析近年来美国经常项目逆差产生的原因也可以从三方面展开:一是由于美国生产力加速发展引起投资支出剧增,二是美国的私人低储蓄率和高消费支出,三是政府巨额的财政赤字。

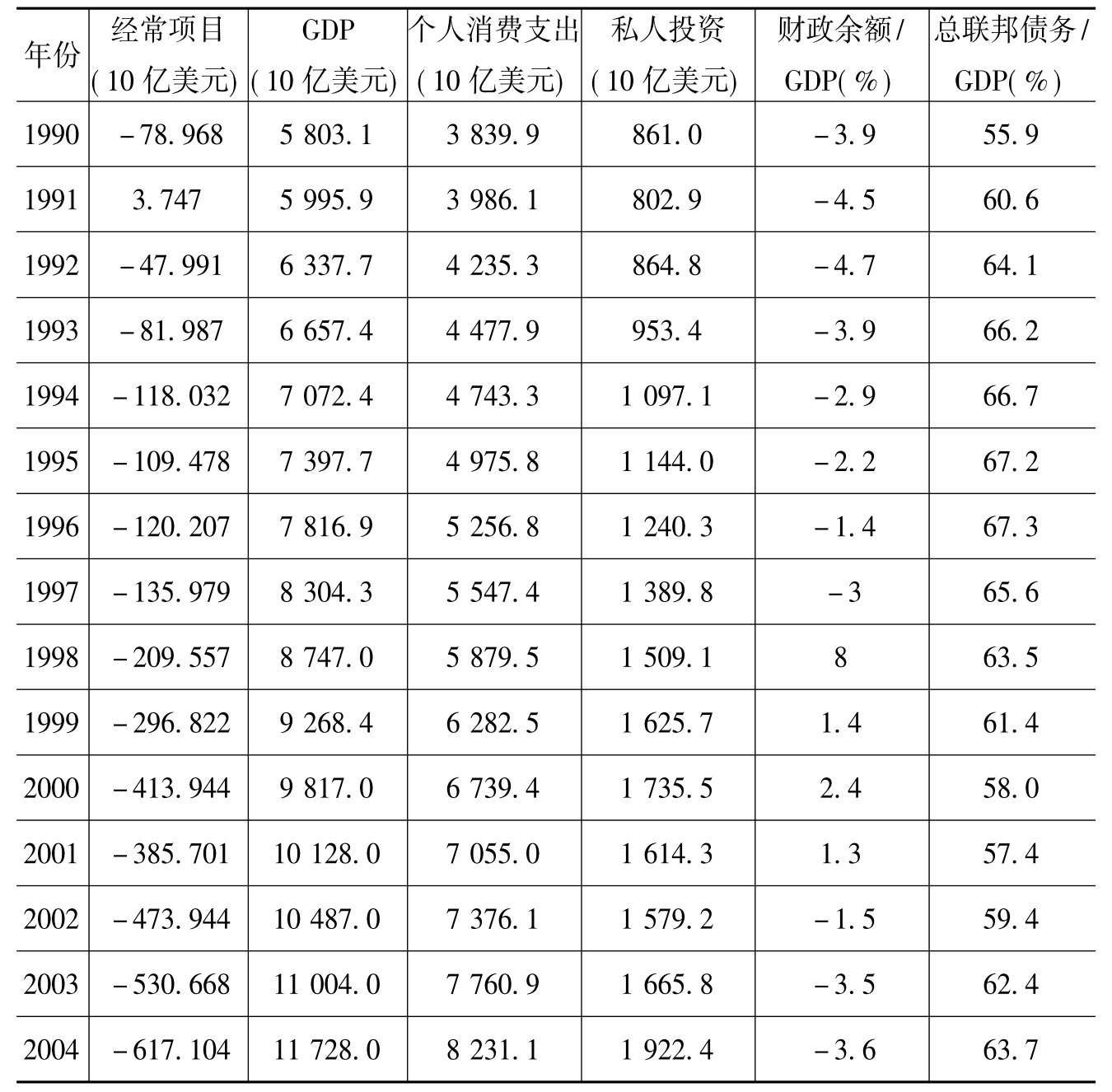

1.美国生产力加速发展引发的投资热潮

从1992年到2004年三季度,美国商业部门劳动生产率上升了35%,劳动生产率的快速提高引发了新一轮投资高潮,从1991年至2000年,作为GDP的重要份额之一的美国私人投资稳定、持续增长。1999年私人投资占GDP比重为17.5%,在2000年上半年达到战后最高比例18.3%,此后由于受到整个世界经济和泡沫经济的影响,美国私人投资有所下降。2003年投资增长新拐点开始出现,随着世界经济和美国经济的复苏,私人投资又开始重新增长,2004年占GDP比重达到16.4%(见表1)。此轮投资热潮受到美国国内劳动生产率迅速提高的推动和技术创新的鼓舞。投资热点主要集中在高科技产业,如通讯、网络和计算机等。技术不断进步已经提高了许多公司的未来预期,国内劳动生产率的加速提高将激发企业生产更多商品、提供更多服务的潜力,这种潜在供给转换成经济中现实的商品和服务供给需要一段时间,并需要加速投入资本,自然就引起了投资高潮。

表1 美国经常项目及相关指标

资料来源:Economic Report of the President,2005,2.

国内投资变化在相当大程度上影响着本国的经常项目状况。假设其他经济量不变,生产力的提高会促使国内投资支出增加,导致短期内国内支出超过国内产出,为弥补缺口,需要进口更多的商品和服务。不仅如此,投资热潮也导致外国资金的流入和本国货币的升值,本币升值会在短期内使本国贸易情况恶化,从而扩大经常项目赤字,而外国资金的流入又为经常项目赤字剧增的持续性创造了条件。纵观20世纪90年代以来美国经济发展情况和经常项目赤字情况,其变化轨迹基本遵循了上述经济理论。在此阶段的大部分时期内,美国生产力迅速发展,促使投资支出剧增,进而导致经常项目赤字缺口增大,同时伴随美国资本项目赤字的增加。

2.美国私人低储蓄水平和高消费支出

美国国内已经发展起来的完善社会保障体系和发达金融市场等特征决定了美国私人更倾向于积极消费,因此,储蓄水平较低。相关数据表明,美国私人储蓄率低于世界平均水平,更远远低于东亚国家储蓄水平,从1990年以来,美国私人储蓄率整体上不断走低,2001年几乎进入谷底。另一方面,20世纪90年代美国股票市场持续牛市,1990~1999年期间标准普尔和道琼斯工业指数数值都增长2倍,股票市场高涨极大地增加了美国家庭的净财富,净财富与可支配收入之比也增长了32.8%,达到史无前例的高度。因此,一方面是国内储蓄水平不断走低,另一方面是股票市场价格上涨引起财富剧增,两种因素共同作用导致美国消费的飙升。1995~2004年,美国消费支出平均年增长率为7.3%,其中进口消费占据绝大部分,许多美国消费者都是通过进口来满足对部分商品和服务的需求,从而使贸易逆差扩大,经常项目赤字相应地扩大。

3.美国政府的预算赤字

美国国民经济研究局主席Feldstein(1993年)曾认为美国赤字财政政策是造成美国贸易逆差的根本原因。Feldstein的观点反映了典型的主流经济学思路,就是货币当局为了防止通货膨胀,不会为财政赤字融资,因此财政赤字会导致利率升高、外资流入、本币升值,从而产生了贸易逆差。

从前文中提到的恒等式可以看出,若国内私人储蓄与私人投资基本相等,则经常项目状况完全取决于国内财政状况,因此,财政赤字的增加将诱发经常项目赤字的增加,这也就是所谓的“双赤字”。一国政府实施扩张型财政政策,扩大财政支出,加大政府购买,对国内商品和服务产生强大需求,致使国内商品和服务在一定程度上供给不足,缺口部分必须依靠进口,从而导致经常项目赤字扩大。20世纪80年代,美国经常项目赤字与其财政赤字具有很高的相关性,尽管在进入90年代以后国内财政赤字逐渐下降,并于1998~2001年期间出现盈余,但经常项目赤字却仍然在扩大,其原因可能在于国内财政赤字不断减少的正面效应不足以抵消国内持续的投资和消费热潮所带来的负面影响。2001~2004年期间,美国家庭和政府消费支出增长迅速,而国内投资在前两年明显下降后有所回升,却仍明显低于20世纪90年代中期的水平,这表明2001年以来美国经常项目逆差扩大的主要原因就是为美国家庭和政府消费支出而不断融资造成的。

4.其他原因

除了上述三个主要原因之外,一些其他因素也会对美国经常项目逆差产生影响。首先是美国和世界其他国家经济增长周期不同步。从1998年到2000年上半年正是美国经济迅速扩张时期,但美国的许多贸易伙伴,例如部分亚洲国家和地区却正经历金融危机,货币纷纷贬值,处于经济萧条时期。这就促使美国进口增加,而对外出口增长缓慢,从而使经常项目更加恶化。其次是美国产业结构调整和产业转移的步伐加快。美国产业发展升级无疑是世界上最快的,美国服务业发达且发展迅速,服务贸易持续顺差,但是各种针对高新技术产品出口的限制条款无法充分发挥服务贸易的作用以抵消部分贸易逆差,反而传统制造业的外迁或退出却加大了贸易逆差的缺口。

三、美国经常项目逆差的可持续性分析

对于美国经常项目逆差增长态势可持续性的判断需要运用经常项目跨时分析的多期模型。根据多期模型,经常项目可以维持在一个长期稳定并随产出增长而不断扩大的逆差规模,但是债务会迅速上升,如果经常项目逆差的增长速度不下降,将导致经常项目逆差呈发散状态,最终是不可持续的。所以分析经常项目逆差的可持续性要看为经常项目逆差进行的融资规模是否可以持续扩大、融资在将来能否缩小经常项目逆差。

如果美国经常项目逆差的增长是基于国内投资而非国内消费不断增长的融资,且融资主要来源于私人长期投资,那么这种逆差增长是可持续的。具体而言,如果美国经常项目逆差的增长源于国内投资融资,且这种投资又集中在贸易部门以增加国际贸易部门的生产能力,那么这种增长是可持续的,因为债务偿还是必须依靠出口的,贸易部门未来生产能力的提高为偿还债务提高物质基础,极具竞争力的出口部门(制造业)就意味着强偿债能力;如果为美国经常项目逆差融资的主体为外国私人长期投资者,则对于美国经常项目逆差的增长不必太担心,因为私人长期投资,如直接投资或购买股票,是相对稳定的,不太容易导致接受国爆发债务危机。

1.赤字融资以债务融资为主

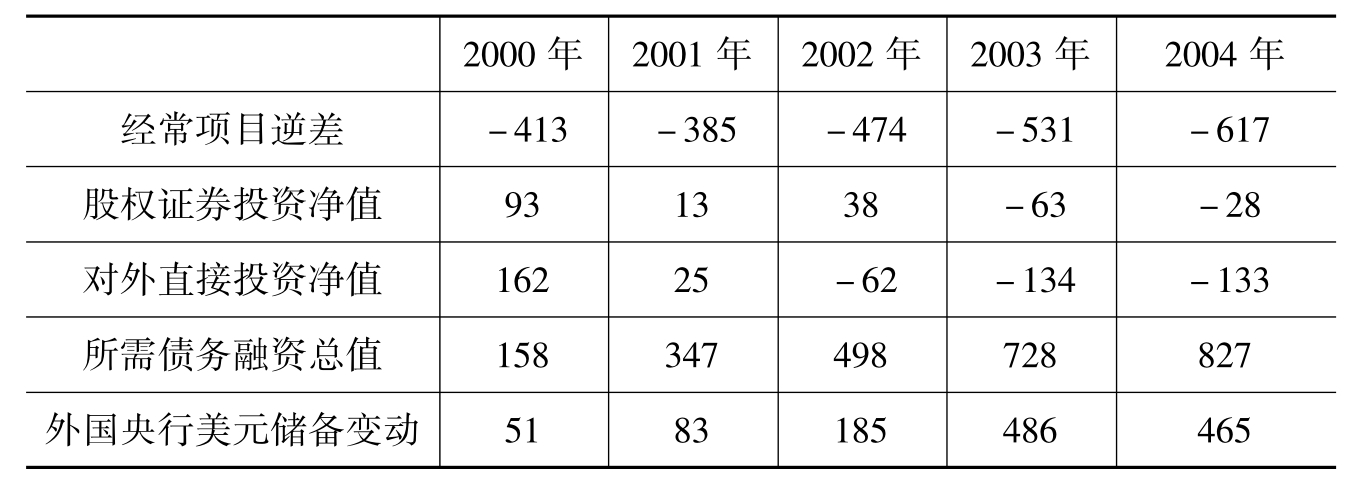

与20世纪90年代后期外国资本绝大部分是以直接投资和购买美国股票的形式流入美国不同,近两年外国资本流入美国的形式发生了变化,美国股票净买入量出现逆转,外国投资者转而卖出美国股票,购买国债成为外国资本流入美国的最重要形式,增幅最大。(见表2)

表2 美国经常项目逆差的融资情况 单位:10亿美元

资料来源:Roubini和Setser(2005).

由表2可知,自2001年以来,美国资本项目下股权证券投资净值、对外直接投资净值数额都较小,甚至成为负值,比如对外直接投资净值在2002年为-620亿美元,说明美国对国外直接投资开始超过国外对美国的直接投资,而且净对外直接投资负数的绝对值呈迅速扩大之势,表明现在美国不仅要靠债务为经常项目逆差融资,而且要靠债务为其对外直接投资融资。2004年外部净负债占GDP的比重就已经达到了25%。

2.赤字融资的很大一部分流向了非贸易部门

在美国国内少见的低利率和制造业受到国外竞争压力的背景下,美国国内投资结构发生了显著变化,投资越来越集中于如房地产这样的非贸易部门,美国主要城市房地产价格的显著上升很好地证明了国内投资结构的悄然变化,说明2001年以来美国经常项目逆差为国内投资的融资大部分流向了非贸易部门特别是房地产业,而贸易部门的生产能力并没有得到很好的提升,这种投资增加并不能增强美国未来偿还外债的能力,因为一个国家降低净对外债务余额的惟一途径是加大出口,实现贸易顺差。

3.赤字融资主要来自外国中央银行

美国需要的债务融资有超过一半以上是由外国中央银行提供的,例如2004年美国需要的全部债务融资为8 270亿美元,其中4 650亿美元是通过外国中央银行美元储备资产的增加实现的。国外对美国固定收益证券的购买需求成为美国外部融资的主要来源,但这种购买需求并不是以海外私人投资者为主,而是外国政府有意识的决策行为的结果。2003年下半年到2004年上半年近一年时间内,外国官方买入的美国证券总值占美国净流入资金的35%,高于长期正常水平的一倍多,而2000~2002年该比例仅维持在7.6%。照此趋势预测,亚洲国家中央银行的外汇储备将要从目前的2.4万亿美元上升到2008年的5.2万亿美元,年增长量将超过5 000亿美元,其中日本和中国中央银行美元储备的年增长量可能要较目前水平翻番,这既超出了亚洲国家中央银行的吸收能力,也超出了亚洲国家中央银行的吸收意愿。[4]因此,一旦亚洲国家中央银行不能按比目前更高的速度增持美元储备,复活的布雷顿森林体系便会迅速崩溃。[5]那时美国利率将会急剧上升,美元汇率大幅贬值,以吸引国外私人资本的流入。

因此,从目前经常项目逆差的融资和经常项目的动态关系来看,中长期内,美国经常项目逆差不可能以目前的速度持续增长,这最终是不可持续的。

四、美国经常项目逆差的解决途径与中美经济摩擦

假设目前对美国经常项目逆差不作任何调整,当美国经常项目逆差增加到GDP的8%、净对外债务余额增加到GDP的50%,美国和世界经济才开始对美国经常项目的不平衡进行调整时,那么在调整过程中,美国对外债务比例继续上升的空间就会很小,只有保证美国贸易逆差的大幅急剧下降才能阻止美国对外债务比例的继续上升。要实现美国贸易逆差的大幅急剧下降,要么通过美国经济的严重衰退(支出变更),要么通过美元的大幅贬值(支出转换)来实现,但通常情况下贸易逆差的急剧调整往往意味着进口的急剧下降而非出口的急速增加。美国进口的急速下降将导致全球经济的急剧衰退,显然,这个时候被迫进行的调整对于美国和世界其他国家而言都是灾难性的结果。因此,尽早对美国经常项目逆差进行调整是必要的。目前,讨论得比较多的主要是两方面的考虑,一是通过削减美国国内财政赤字,二是美元大幅贬值(人民币升值)。就削减美国财政赤字措施来看,根据国民核算恒等式,美国财政赤字每下降一美元直接导致美国经常项目逆差下降一美元,因此,通过消除美国财政赤字来消除美国经常项目逆差似乎是理所当然的选择。但从经济理论上讲,只有当削减财政赤字行为本身不影响民间储蓄水平,减少财政赤字才会减少经常项目逆差,因此,财政赤字减少对于经常项目逆差减少的正面效应在理论上是不能确定的。克林顿执政时期,美国政府虽然实现了财政盈余,但是美国经常项目的逆差却并没有减少,反而以更大的幅度在扩大。事实上从全球视角的两国模型看,由于美国是一个“大国经济”,如果财政赤字下降(政府储蓄增加),从而国民储蓄上升,那么世界实质利率水平将因此下降,除非“其他国家”的储蓄同时下降。这是与“小国经济”不同的地方。所以,如果“其他国家”的储蓄没有进行相应的调整,那么美国财政赤字下降只能导致已经很低的全球利率和美国利率的进一步下降,而美国利率的下降将进一步刺激美国私人借贷消费的膨胀,结果美国财政赤字下降仅仅是挤出了美国私人储蓄,而对美国的经常项目不会有很大的影响。因此,削减财政赤字并不一定奏效。

另一个措施就是美元贬值。此措施的核心就是要确定为纠正美国经常项目逆差所需要的美元贬值程度,根据Obstfeld和Rogoff(2004)的估算,要弥补美国巨额的经常项目逆差,至少需要美元实际汇率下跌50%,而名义汇率的贬值很可能要远远大于这个幅度。另外根据美国国际经济研究所(IIE)估计,美元需要比2002年最高水平贬值30%才能将经常项目逆差减少到GDP的2%~3%。但是,如果美元大幅急剧贬值,那么可能会导致美国国内物价上升,投资者抛售美国股票和债券,资本流入减少,长期利率上升,消费投资减少,进而影响美国经济,这是美国所不愿意看到的,当然对世界经济也是一个灾难。

既然美国不希望美元对主要货币都大幅急剧贬值,一个解决美国贸易逆差的办法是迫使顺差国家货币对美元升值,人民币首当其冲。美国方面要求人民币升值和人民币汇率改革的最大理由是美中之间的巨大贸易失衡,而且人民币与美元保持密切联系。根据美国普查局的资料,从2000年开始,中国已经超越日本成为美国最大的商品贸易逆差产生地。2004年美中之间的商品贸易逆差达到了1 620亿美元,占美国全部商品贸易逆差的24%。1995~2004年的十年之间,美中商品贸易逆差增长了将近4倍。

美国商品贸易逆差的中国因素被夸大了,中国并非美国商品贸易逆差增量意义上的最大来源地。虽然从存量上看,美中之间的商品贸易逆差已经相当惊人,但是从美国商品贸易逆差中中国所占比重看,则一直处于比较稳定的状态,虽然2004年突然加速到了24%,但仍然没有突破1997年25%的历史高位。从增量意义上讲,中国对美国商品贸易逆差累积的贡献度也处于相当稳定的态势。1997~2004年间,美国商品贸易逆差的增量中,中国贡献的比例为24%,对比1991~1996年间23.5%没有出现明显加速的趋势。[6]

退一步讲,即使人民币真的升值了,并不一定就能减少美国的贸易逆差。如果单单是人民币升值,而美国政府财政赤字和私人借贷消费的状况没有改变,那么结果只能是与中国处于竞争状态的“其他国家”的出口替代了中国商品对美国的出口,并转由这些国家继续为美国的财政赤字“买单”而已,同样无法解决美国经常项目巨大且不断增长的逆差问题。如果整个东亚(美国主要的贸易顺差地区)地区的货币都对美元升值,那么东亚的经常项目和官方储备将减少,从而流向美国的储蓄将显著减少,除非美国财政赤字同时显著减少,否则美国利率将急剧上升,美元汇率将急剧下跌,高利率将挤出美国的生产性投资和消费支出,以便释放出更多的国内储蓄为美国财政赤字融资,美国经济将因此急速地陷入经济衰退。

作为一个“大国经济”,美国巨大且不断增长的经常项目逆差中长期是不能持续的,这反映了全球储蓄结构的巨大失衡,这种全球经济的失衡已经到了必须进行调整的时候。美国的经常项目逆差问题不是孤立的一个国家的问题,而是全球经济问题。要实现美国经常项目逆差的平稳而有序的调整,需要国际间宏观经济政策协调和共同努力。单单通过削减美国财政赤字,或单单通过人民币升值,都不足以解决美国经常项目巨大且不断增长的逆差问题。

[1]NOURIEL ROUBINI,BRAD SETSER.The US as a net debtor: the sustainability of the US external imbalances.unpublished paper,2004.

[2]EIJI OGAWA,TAKESHI KUDO.How much depreciation of the US Dollar for sustainability of the current accounts?.Hitotsubashi University Discussion Paper,2004,44(11).

[3]CATHERINE.L.MANN.Perspectives on the U.S currentaccount deficit and sustainability.Journal of Economic Perspectives,2002,16:131-152.

[4]MAURICE OBSFFELD,KENNETH ROGOFF.The sustainable US current account position revisited.NBER Working Paper,2004(10).

[5]FELDSTEIN,MARTIN.The Dollar and the Trade Deficit in the 1980s:a personal view.NBER Working Paper,1993.

[6]NOURIEL ROUBINI,BRAD SETSER.The sustainablility of the US external imbalances.CESifo Fomm,2005.

[7]施建准.怎样正确分析美国经常项目逆差.国际经济评论,2005(7-8).

[8]高海红.美元长期贬值与美国经常项目逆差的纠正.世界经济,2005(3).

[9]黄燕君,陈鑫云.美国巨额贸易逆差能维持吗.国际贸易问题,2005(4).

[10]姚枝仲.美国的贸易逆差问题.世界经济,2003(3).

【注释】

[1]数据来自美国商务部经济分析局网站(www.bea.doc.gov)。除非特别说明,本文其他数据均来自2005年美国总统经济报告。

[2][美]奥博斯特弗尔德,若戈夫.高级国际金融学教程.中国金融出版社,2002,10:19.

[3][美]奥博斯特弗尔德,若戈夫.高级国际金融学教程.中国金融出版社,2002,10:73.

[4]参见Roubini和Setser(2005).

[5]关于复活布雷顿森林体系的研究,旧金山联邦储备银行召开了Revived Bretton Woods System:A New Paradigm for Asian Development的学术会议,[2005-02-04].http://www.frbsf.org/economics/conferences/0502/.

[6]美国普查局网站(www.census.gov)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。