(一)虚拟经济背景下的不公平现象

社会不公平表现在多个方面,虚拟经济背景社会不公平则趋向于更加复杂化。接下来笔者以利益冲突为视角,将这些不公平归纳为以下五个主要方面:

(1)贫富分化与贫富之间的利益冲突。由于在本质上虚拟经济是一种虚拟价值的市场化运动,其既不包含劳动价值,也不参与生产与再生产活动,因而是一种典型的寄生性经济[27]。特别是参与者必须要有生活之外的富余财富,故斯蒂格利茨在评价股市时将其称之为“只是有钱人游戏赌博的场所”。尽管这种说法有夸大及消极的一面,但这毕竟反映了虚拟经济的运行特征。同时,由于信息、网络大大降低了交易成本和信息成本,使得市场竞争更为紧张激烈,并使市场竞争越来越成为时间本身的竞争,时间价值成了产品价格的决定因素,因而虚拟经济中的市场竞争有别于传统经济中的竞争,传统的“大鱼吃小鱼”的竞争方式,开始向“快鱼吃慢鱼”的竞争方式转变。另外,前一章提到的“市场接力棒理论”也是一个很好的说明:市场竞争者见到大家都看好某一金融资产,自己也加入这一行列,期望自己的“接力棒”往下传,由于大家有相同的预期,在相反的预期未形成主流之前,市场接力棒就不乏接手者。而虚拟经济适用的是资本化定价方式,其价格是靠观念和信心支撑的,其运行特征是价格具有更大的波动性或弹性,一旦出现风险,未能及时将接力棒传给下手的人可能立即被套牢而被淘汰出局(这就像击鼓传花的游戏),甚至可能一朝沦为乞丐。有人指出:“虚拟经济是一种适者生存的速度经济,是贫富差距不断扩大的经济。”[28]有人举例说,近10年来全球兴起的兼并浪潮、“胜者通吃”“报酬递增”和高科技公司普遍施行股票期权分配制度,造成了贫富差距不断扩大。在美国,最底层的40%的家庭所拥有的财富仅占全部财富的0.2%,相反,占1%的最富有家庭支配着全部财富的40%[29]。总之,虚拟经济的运行可能会带来更为严重的两极分化,使贫者愈贫,富者愈富。

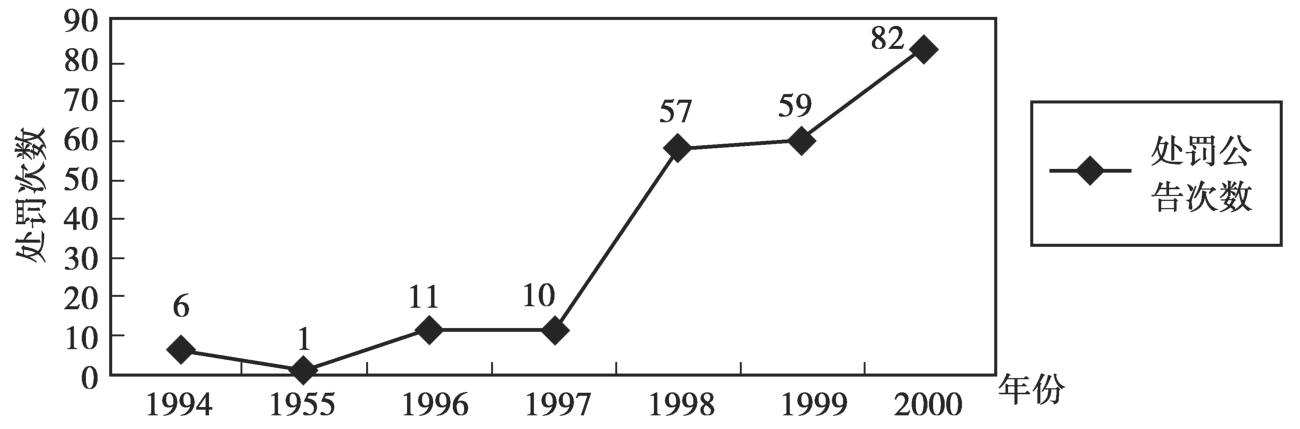

(2)违法者与守法者之间的利益冲突。投机是虚拟经济运行过程中的天然副产品,而在投机过程中难免出现败德行为与违法操作。以我国为例,自我国金融、证券、期货、外汇等市场建立以来,违法犯罪行为一直比较突出。如,编造财务、不实陈述、内幕交易、市场操纵、欺诈客户等,在我国虚拟经济领域屡见不鲜。在证券市场,1999年的统计资料即表明:“截至1999年6月底,我国证监会共公布了133起市场不当行为案件,涉及大约271家单位、近200名个人,总计没收非法所得约为65 687万元,罚款约为10 408万元”;[30]而且,相关统计数据还表明,证券市场中的违法犯罪行为,总的发展趋势是呈逐年上升趋势(见图3.1);最近有人在分析证券市场的违法行为时再次指出:“我国证券市场存在的一个比较突出的问题,就是各类证券市场主体的违法行为不断发生,有些相当普遍、突出。”[31]虚拟经济领域的违法犯罪行为,不仅破坏市场秩序,增加市场运行与监管成本,而且损害了其他市场主体的利益。其一,违法者众则市场效率低。虚拟经济市场的出现是现代市场经济衍化的必然结果,其运行有其固有的规律。只有在市场主体恪守公平、诚信与合法原则的前提下,市场才能发挥其应有的功能,保持其应有的效率。如果违法犯罪猖獗,市场的功能与效率就会大打折扣,市场预设的目标就很难实现。因此,衡量市场效率的标准,除了统计学上虚拟经济给实体经济带来的收益外,还有一个就是违法犯罪行为的发生比率,比率越大,市场效率越低,反之市场效率则越高。

图3.1 证监会历年公布的处罚公告次数[32]

就我国目前虚拟经济领域违法犯罪的发生率较高的情况来看,很难说我国虚拟经济的功能已经有了较好的发挥;其二,违法者猖则监管者辱。从某种意义上说,虚拟经济中的违法犯罪是不可避免的,正因为如此,各国都要专门设立虚拟经济的监管机构,其目的即在于预防、发现与制裁违法犯罪,以此保障市场的安全、健康与高效运作。市场中违法犯罪猖獗,一方面会给监管者带来巨大的压力,国家不得不支付更大的监管成本;另一方面也会给监管者(监管部门)的声誉带来重大损害,因此,违法犯罪者与国家之间的冲突既直接又尖锐;其三,违法者富则守法者穷。违法犯罪无论我们发现和制裁与否,都会导致虚拟经济市场中总财富的非正常流动,即违法犯罪者会剥夺守法者们应得的一部分财富,市场中所有的守法者都直接或间接地成为违法犯罪行为的受害人,特别是因主客观方面的各种原因,守法者往往得不到任何救济和补偿,结果是,“马无夜草不肥”,“撑死胆大的,饿死胆小的”,类似“逆向淘汰”的局面也就不可避免——违法者(尤其是未被发现与未受到制裁的违法者)富,而守法者穷。因此,就虚拟经济领域来看,虚拟经济中的违法犯罪是社会公平又一主要威胁。

(3)大投资者与中小投资者之间的利益冲突。虚拟经济市场,主要是一种资本扩张的市场。在这种市场中,拥有庞大经济实力的个人和组织(如上市股份公司的大股东)可以凭借自己的经济实力或在资本控制权方面的绝对优势,影响甚至人为控制虚拟经济的运行,既可规避风险,又能攫取暴利,而中小投资者(如上市公司的中小股东)势单力薄,既没有经济实力,也没有影响决策的发言权,往往只能在资本市场上无奈地随波逐流。在大投资者与中小投资者的竞争中,胜利者永远是大投资者;在虚拟经济领域中,初次分配因总是向大投资者倾斜而呈现不公。例如,有人就股票市场上中小投资者利益受损问题作了专门的研究,认为中小投资者基于我国现行的股份结构、监管方式及法律制度等存在的缺失而利益受损却得不到相应的保护,是我国股市运行的一大特点[33]。一是,中小投资者在现行股市结构中处于不利地位。为了不动摇公有制的主体地位,我国的股权被划分为国家股、法人股和个人股,形成了公有股不能流通的畸形格局;为了吸引外资并限制境外资本对我国市场的控制,我们设计了A,B股并存的双轨运行机制。股票市场被人为分割的一个直接后果就是股市中的分配关系被人为扭曲,持有同一公司股票的人因持有的股票类别不同而收益不同,出现同股不同权、同股不同利的局面,严重违背了股票市场的一般分配规律。二是,中小投资者于股市承担之义务与其获益不对等。许多企业在上市改制时对大股东的资产评估及折股采用了明显不同于中小股东的歧视性政策,例如,国有股的折股价大大低于公众股东的认股价,上市之后公司在实施配股增资方案时,相当多的国家股和法人股东放弃全部或部分配股权,最常见的方式是用资产参与配股,很少用现金,以致中小股东从一开始起就在事实上承担了为上市公司提供发展资金支持的主要义务,但是中小股东却没有从股市上获得相应的权利(其实他们正是上市公司“圈钱”的对象)。三是,中小股东的投票权形同虚设。股东行使控制权主要通过“用手投票”和“用脚投票”两种方式。但在我国“一股独大”是股市结构的基本特征,在占绝对控股地位的国家股、法人股主体代表不到位的情况下,极易产生内部人控制。在此局面下,中小股东的表决权、知情权、质询权、受损诉讼权不是得不到保障,就是流于一种摆设。同时,中小投资者因势单力薄,“用脚投票”也不能对管理层造成足够的压力。实践证明,大投资者或其代表常常利用自己的经济优势和管理优势,损害中小股东的利益。那些进行市场操纵、内幕交易、不实陈述的人,往往都是大投资者或由其操纵的管理层。四是,我国证券监管及证券立法对中小股东利益的保护存在严重缺失。如管理过程中出现设立“大户室”这种世界上绝无仅有的现象,表明我国管理层价值理念的偏差;又如,中小投资者在受到多数由大股东操纵的价格操纵、内幕交易、不实陈述等行为侵害时,法律并未为其提供充分而有效的保护机制。我国1999年公布的枟证券法枠,在众多法律责任条文中,有关民事责任的仅有两条,不到全部法律责任条款的1/10,而其他条文多为行政责任之规定。[34]就连参与起草枟证券法枠的当事者也承认:“法律责任一章,偏重于行政责任和刑事责任,对民事责任规定得不够”。[35]表面上,没有民事责任制度对于大投资者与中小投资者而言似乎是一视同仁的,但在大投资者与中小投资者的博弈中,没有追究违法者民事责任的权利,简直就是对大投资者“以大欺小”的一种放纵。

(4)不同身份的投资者之间的利益冲突。虚拟经济的典型代表是股票市场,但在一些经济转型国家,股票市场上的投资者因法律制度及监管体制的预先设计而分为不同的种类,而且不同种类的投资者往往具有不同的身份,在法律制度与监管活动中享有不同的地位。一是参与和分配机会的不平等。如我国的股市自20世纪90年代国家正式统管股市以后,一直以为国有企业解困、融资为价值取向,因此,法律制度关心的重点是国有企业,在具体制度设计上,排斥非公有企业的参与,形成国家股一股独大、无人与之抗衡的局面。即使符合上市条件的非公有企业,也只能望洋兴叹,没有平等的上市机会,成为股市利益分配的局外人。二是投资人的分配受其身份的影响。我国的股权被划分为国家股、法人股和个人股,而这三种股在法律上的待遇是不同的。如国有股不仅在法律与政策上有诸多的保护与优惠措施,且国有股不参与股市的日常流通(即非流通股),不仅形成市场结构的畸形发展,且导致分配上的不公平。在是否将非流通股投放流通吵得沸沸扬扬之时,中国广大股民基于非流通股的折价问题而拒绝让其流通,就是两者之间利益无法平衡的突出表现。又如,金融机构在我国境内从事证券发行和交易要缴纳营业税,非金融机构和个人买卖有价证券或期货却不征收营业税。再如,企业转让股票所得要缴纳所得税,个人转让股票所得却暂不征收所得税。三是国内外投资者的利益分配差异。在我国股市建设之时,搞了一个内外有别:国内投资者只能参与A股市场,国外投资者则只能参与B股市场。据说设立B股市场的目的既是要从外国人那里为国内企业筹资,又是为了防止国外投机资本对我国的控制与冲击,[36]但问题在于,如果中国的一家公司既在A股市场发行股票,又在B股市场发行股票,那么,同一公司的股票在A、B股票市场就有不同的价值,这就意味着持有同一公司相同数量股份的中国人与外国人享有不同的分配权利。具有讽刺意味的是,目前B股市场几乎成为“死市”,国家采取了类似向国内投资者开放B股市场等重大举措,也无法挽救其败落的命运,而试图将A、B两市合并,又面临重重困难。[37]此外,众所周知,改革开放以来,外商投资者在中国享有“超国民待遇”,国内投资者与国外投资者之间存在法律制度层面上公开的分配不公。[38]如,对内外资金融企业实行两套税制,中国金融企业的所得税是33%,而外资银行第一年免征企业所得税,第二三年则按7.5%征收企业所得税,以后每年均按15%征收企业所得税;又如,中国人从企业取得的股息、红利要征收所得税,外国人从外商投资企业取得股息、红利则免征所得税。今后随着外国人广泛进入我国虚拟经济领域,外国人与中国人是否享受同等待遇,也将成为疑问。

(5)投资者与利益相关者之间利益冲突。虚拟经济市场中的主体与市场外的民众之间,在利益分配方面的冲突可能比较复杂,也比较隐蔽。近年来较为流行的“利益相关者”理论,可以说也是对这类冲突的一种回应。在笔者看来,市场内与市场外的利益冲突大致可以归纳为两种类型:即直接的冲突与间接的冲突。直接的冲突,表现为投资者与公司、企业中的经营管理者和职业劳动者之间的利益冲突。例如,劳动者以自己的劳动为公司企业创造实体财富,而投资者以投资为公司、企业提供运行资本,但在虚拟经济条件下,劳动者适用按劳分配,投资者则适用按资分配。由于分配原则的不同,在劳动力定价与资本定价都不可能找到最科学、最合理的方法的情况下,必然会导致投资者与职业劳动者之间的利益分配失衡,传统的劳资冲突势必会被放大。又如,投资者与经营管理者之间也存在利益冲突。经营管理者是投资者以一定方式挑选出来经营管理公司、企业的群体,以经理为其典型代表。由于股份公司股东的社会化和分散化,公司、企业中经理层控制现象十分突出。在谋求股东利益最大化的过程中,经营管理者常常也会掺杂进自己的利益,从而与股东利益发生冲突。再如,经营管理者与职工之间、投资者与公司债权人之间也存在直接的利益冲突。间接的冲突,表现为投资者与其他普通社会成员的利益冲突。这种冲突具有间接性和隐蔽性,且目前表现得并不十分突出。但从社会经济发展的总趋势看,这种冲突是值得我们重视的。虚拟经济的运行过程是一种资本扩张的过程,要进入虚拟经济领域就必须有一定的财富积累和闲置资金。就此而言,虚拟经济主要是有钱人(包括个人和社会组织)的一种游戏:对于生活贫困的人,他们除了忙于眼前的生计外,没有参与虚拟经济的条件与可能。结果是,虚拟经济领域的参与者与其他没有机会参与虚拟经济的社会成员,在事实上并不平等地占有社会资源,也不能享有平等的获利机会。另一方面,虚拟经济是“钱生钱”的一种游戏,按资分配是该游戏中的基本准则,因此,虚拟经济参与者会越来越富,而市场外那些没有闲钱的普通民众则会越来越穷,贫富差距将日益扩大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。