二、社会保障基金来源的渠道与负担方式

(一)社会保障基金的来源渠道

1.被保障人、企业(雇主)、政府三方负担。在社会保险制度创立初期,保险费多由被保险人与雇主缴纳,且雇主负担的比例又低于被保险人,所以被保险人的负担很重,使得一部分低收入者因缴费困难而无法参加保险,没有达到社会保险的目的。但自1935年美国建立社会保险制度,规定了政府应对低收入者或因工作中断不能维持生活的劳动者给予保险以后,各国的社会保险政策都先后作了一些改变:雇主缴纳保费增多,职工缴费比例降低,政府也负担一部分社会保险费及全部或部分行政事务费。综观当今世界各国,社会保险费基本上是由被保险人、企业(雇主)、政府三方负担。

●企业(雇主)负担保险费的理由。首先,企业(雇主)负担的保险费,本质上可以看做是工资的一部分。对于工薪阶层而言,工资所得有限,如遭遇意外事故而中断工作,失去生活来源,不但影响自身劳动力的再生产,同时将殃及家人,影响子女教育。因此,从劳动力再生产的角度来看,举办社会保险,不仅能解决人们生活的困难,更重要的是保证劳动力的再生产,提高劳动生产率。其次,企业(雇主)应对员工提供安全的工作场所,负有安全保护的责任。在员工因工致残(死)时,(企业)雇主应负责医疗、生活、抚恤等费用,如同机器出现故障,雇主(企业)要负责修理一样。这些费用都包括在生产成本中。再次,员工从年轻时开始就业至老年退出工作岗位,如同机器投入使用后逐渐磨损、折旧直至报废,机器在使用中需连续提取折旧费,形成折旧基金,所以对员工也相应地要提取养老保险费,形成养老保险基金。

●政府负担保险费的理由。(1)社会保险作为一项社会政策,它的实施,一方面起保国安民的作用,为国家、社会服务,另一方面是维护统治阶级的利益,如举办失业保险,是贯彻劳动就业政策;举办伤残、疾病、养老保险,是贯彻国家职业安全和社会福利政策;举办生育保险,是贯彻妇女保护和生育政策等。因此,政府为推行各项社会政策,负担部分保费是理所当然的。并且,社会保险的举办者一般是政府指定的专门机构,政府负担部分保险费,成为保险关系一方的当事人,也有利于加强对社会保险的宏观调控和指导。(2)政府未实施社会保险制度时,至少应履行社会救济义务,对低收入者提供最低保障,也就是说,政府对社会保险所负担的保费,最少应不低于未实施社会保险制度时相应的社会救济的预算数。(3)员工为国家、社会的发展做出了重大贡献,有权分享社会发展的共同成果,因此,给付的标准应随着社会发展的进步而相应地提高。当给付标准提高后,如果企业(雇主)、员工所提供的保险费不足时,应由政府补足不足部分。(4)政府负有促进员工职业安全保护和改善生活条件的责任,所以,对于不符合安全卫生条件所引起的残废及死亡等事故无法予以预防时,应提供部分补偿费用。

●被保险人负担保险费的理由。首先,被保险人缴纳部分保险费,成为保险契约的主体,当危险事故发生后,按照契约的规定领取保险给付,这是他的权利。这样就有利于被保险人摆脱接受救济的窘境,增强自尊心。其次,由被保险人负担部分保险费,有利于他们养成良好的储蓄习惯,也有利于调整他们的消费结构。再次,从实际情况来看,危险事故的发生,既有客观的、被保险人不能预防的原因,也有当事人不可推卸的责任,因此,由被保险人分担部分费用,可以起到督促被保险人加强安全预防,减少危险事故发生的作用。最后,举办社会保险,需要巨额资金支持,从政府的角度来看,多一方掏钱,就多一点来源,因此,由被保险人负担部分费用,事实上可以减轻政府的财政负担,在财政困难的国家更是如此。

2.特别捐税补助。所谓特别捐税补助,是指政府除按照有关规定从财政预算中直接拨付社会保险金外,为扩大社会保险金的来源而开设的特别新捐税。此项新税的收入直接进入社会保险基金特别账户,由有关社会保险机构单独支用。各国现行征收的特别税一般包括财产税、超额所得税、出口税等,还有的国家从指定的专用税款或消费税(如汽油税、烟草税)中拨款。目前,加拿大、瑞士、挪威、法国、比利时、希腊、智利、乌拉圭、芬兰、玻利维亚等国均实行一种或数种特别税制,以充实社会保险和救济福利事业经费。如加拿大《老年安全法》规定了三种特别税:一是销售税,按售货价值征收2.2%;二是所得税,按所得税额征收2%;三是公司利润税,按各种企业净利润征收2.3%。以上三种税收,均充做办理社会保险和老年福利事业之用。玻利维亚的《社会保险法》规定:征收锡出口税,每磅锡出口时,附加征收美金1分,专门用做疾病、生育、医药、护理设施费用;对于其他金属矿产出口,达到规定价格时,征收1%的出口税。依照法律规定,这两项特别税,均拨入社会保险基金特别账户。法国的家庭津贴保险,除向企业主征收保险费外,并征收农产品特别税,充做基金。新西兰规定征收各种企业公司利润税7.5%,并对收入超过规定数额的国民征收一种累进税,这两种税均存入社会保障基金账户,专供各项社会保障措施的支出用。增加特别税收的目的,在于减轻各方负担,充分保障被保险人的利益。这一资金来源对那些生产力发展水平不很高、国家财力有限的国家尤为重要。但是我们应该明确,国家以开设特别税的方式筹措社会保险经费,所要征收的是国民收入的剩余部分,希望通过这一形式来调剂财富的分配。因此,对于税种的选择应慎之又慎,切忌出现取之于一般老百姓的多而用之于一般老百姓的少的现象。那样与开设特别税收的目的是背道而驰的。

3.基金营运收入。采用完全积累模式或部分筹资模式筹措保险资金的国家,当年的保险基金总额扣除当年保险给付(有的国家还须扣除全部或部分行政管理费)后的部分余额可用来投入营运,其营运的收入也是社会保险基金的来源之一。

4.滞纳金和罚金收入。由于雇主不遵守缴费制度,拖欠保险费,将对他们征收滞纳金;如果劳动者隐瞒真情,冒领保险金,发现后,除追回冒领的金额外,还要处以罚款。这些滞纳金和罚款全都构成基金的收入。

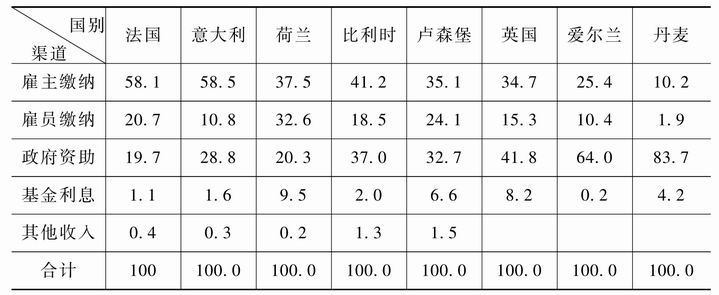

以上介绍了社会保险基金的来源渠道,下面仅以欧洲若干发达国家的具体情况说明如下(见表2-1):

表2-1 欧洲若干国家社会保险基金的筹集渠道 (单位:%)

资料来源:李连友:《社会保险基金运行论》,西南财经大学出版社,2000年版,第20页。

(二)社会保险基金的负担方式

社会保险基金主要由被保险人、企事业单位和政府三方负担,至于三者负担比例的多寡,则要视险种类别、危险程度、企业和被保险人负担保费的能力及国家的社会保险政策而定。例如,养老保险中多数国家是由三方共同负担的,以企业和个人负担为主;工伤保险,因属于劳动过程中的意外伤害,应由企业承担缴费责任。具体说来,社会保险费的负担方式主要有如下七种:

1.被保险人全部负担。在社会保障基金的负担方式中,采用这种负担方式的较少,目前世界上诸如南斯拉夫、巴西等国的社会保险基金采用这种负担方式,其目的是为了增强被保险人的责任感,适当减轻政府和企事业单位的经济负担。值得注意的是,上述国家并非对所有的社会保障项目都采取由被保障人全部负担的方式,只是局限于某些险种,如养老保险等。这种负担方式的缺点主要是被保险人收入参差不齐,低收入者可能面临因缴费困难而被拒之门外的困境。

2.企事业单位全部负担。在国家社会经济政策稳定的条件下,企事业单位的发展策略以及资源的优化配置是导致社会保险风险事故发生的重要原因。因此,企事业单位负担全部社会保障基金缴费(税)既有客观依据又有积极意义。一般这种负担方式在工伤保险和家庭津贴中采用,如阿根廷、意大利、新加坡、法国等国的工伤保险,意大利、巴西、芬兰、葡萄牙、瑞士、法国等国的家属津贴,其保险费全部由企事业单位负担。

3.政府全部负担。从世界范围考察,社会保障一部分项目的缴费全部由政府负担的方式主要在社会福利、社会救助和部分社会保险项目中采用,这种负担方式目的是扶持某些社会保障项目的发展和更好地加强政府对各社会保障项目,尤其是社会保险项目的宏观调控。在社会保险项目中采用这种负担方式的大多是财力充裕的国家,实行的往往是全民保险,如:瑞典、挪威、英国等国的家属津贴,澳大利亚的老年残废死亡保险、疾病生育保险、失业保险、家属津贴也全部由政府负担。

4.由政府和企业负担。这种负担方式中被保险人不负担缴费义务,是政府和企事业单位为减轻被保险人的经济负担,扩大社会保险范围而采取的一种负担方式。经济发达的国家如德国、日本、韩国、新西兰等国的工伤保险、意大利的失业保险以及瑞典等国的疾病生育保险,都采用这种负担方式。此外,一些采取低收入政策的国家也在社会保障项目缴费中使用这种负担方式,如前苏联和东欧一些国家、改革前的中国。在这些国家中,社会保障基本上是由国家包办。

5.被保险人和企事业单位共同负担。这种负担方式历史悠久,早在德国创立社会保险制度时,其疾病保险费就规定由被保险人和企事业单位共同负担。至今绝大多数国家的疾病保险采用这种负担方式。如新加坡、法国、美国和埃及等国的老年、残障和遗属保险,挪威、秘鲁、阿根廷等国的生育保险以及瑞典、法国的失业保险,均属于这种负担方式。这种负担方式的优点是可以加强企事业内部的风险管理,避免风险事故发生时对企事业单位造成过大的影响,有利于企业劳动力资源的合理流动和配置,为企业创造良好的环境,有利于企业的经济平稳发展。

6.被保险人和政府共同负担。这种负担方式既减轻了企事业单位的经济负担又有利于企业自身的资本积累,这种负担方式也有助于政府推行社会保障政策、提高企业竞争力和创造良好的市场环境。如澳大利亚、瑞士和法国等国的疾病生育保险,阿根廷的老年、残障和遗属保险均采用这种方式。

7.企业(雇主)、被保险人和政府三方共同负担。这是一种较理想的负担方式,一方面它能够较好调动各方积极性,有利于社会保障制度的实施;另一方面也可以加强整个社会的风险管理责任。采用这一办法的,在老年、残障、死亡保险中,约有50个国家,在疾病、生育保险中约有20个国家。玻利维亚、塞浦路斯、厄瓜多尔、伊拉克、以色列、意大利、新西兰、挪威、菲律宾、西班牙、瑞士、哥伦比亚、英国、荷兰、丹麦、美国、加拿大、墨西哥、巴西等国的老年、残障和遗属保险,奥地利、比利时、缅甸、智利、哥伦比亚、希腊、意大利、以色列、墨西哥、韩国、印度等国的疾病生育保险,奥地利、比利时、智利、加拿大等国的失业保险,以色列、卢森堡、荷兰、西班牙等国的家庭津贴均采用这种负担方式。

(三)社会保障基金的负担方式评价

社会福利和社会救助基金的负担方式相对简单,由于几乎所有国家都采用税收方式筹集资金,只有少数资金来自社会捐助,因此,社会福利和社会救助基金主要由国家一方负担。社会保险基金的负担方式则复杂得多,大多数国家和地区采用国家、企业和员工三方负担或企业和员工共同负担缴款,也有一些福利国家采用全部由企业缴款,但一般而言企业缴费部分占缴款总额的比例与国家经济状况和社会制度相关。在发达国家中,有一些福利国家的社会保险基金通过税收的形式筹集大部分资金,个人缴费只占较小比例;另一些国家则采纳“延期工资”的观点[3],鼓励发展企业补充保险,相对降低社会基本保障水平,社会基本保障的资金来源主要由国家负担,而企业补充保险基金的缴费主要由企业和职工负担,美国就是采用的这种负担方式。但是,社会保险基金的资产(统筹和个人账户部分)并不完全是延期工资,其中有部分资金属于剩余劳动,因此,国家、企业和员工共同负担方式更加合理,国家负担部分的主要目的是为社会提供最基本的保障(或最低保障),而企业和个人负担的目的是改善被保障者的生活质量,国家负担通常以税收优惠或减免方式出现,而没有实际出资。在发展中国家,由于国家财力的限制,国家从政策上鼓励个人自我保障,个人缴费比例相对较高,也有一些计划经济国家,国家负担比重较高,但绝对保障水平较低,如前苏联及东欧等国家(改革开放前的中国),职工低工资和广就业政策,个人自我保障能力非常弱,只能由国家全部或大部分承担基金的缴费,企业与员工共同负担不仅可以增强企业的责任感也可以实现员工福利改善。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。