二、甘肃装备制造业的优势与差距

甘肃装备制造业中既有传统产业,又有高技术产业;既有劳动密集型产业,又有资金技术密集型产业,工业结构呈多层次特征。经过“十五”的努力和近几年的企业改制、技术改造,石油钻采及炼化设备、数控机床、真空设备、集成电路等生产企业在全省表现出了突出的产品优势和市场竞争优势。在一些传统产业领域,为主业配套服务的装备制造业也呈现出强劲的发展趋势。

(一)甘肃装备制造业在省内的强势特征突出

部门经济增长对经济整体的带动作用的大小可用影响力系数来衡量,影响力系数反映当国民经济某一部门增加一个单位最终使用时,对国民经济各部门所产生的生产需求波及程度。影响力系数大于、等于或小于1,表示该部门的生产对其他部门产生的波及影响程度超过、等于或低于全社会平均影响力水平,影响力系数越大,表明该部门对其他部门的拉动作用也越大。

根据《2002年甘肃省投入产出表》,计算得出甘肃装备制造业的七个工业部门的影响力系数在1.79与1.02之间,占到全省影响力系数大于1的工业部门的35.3%。从行业的辐射带动作用看,装备制造业各部门的影响程度都超过社会平均影响力水平,装备制造业在省内的强势特征突出,其中,通信设备、计算机及其他电子设备制造和专用设备制造业对其他工业行业的带动作用尤为明显。

(二)甘肃装备制造业的技术创新潜力巨大

技术创新能力的强弱直接制约着装备制造业企业开发新产品、改进生产工艺和提高劳动生产率的能力,进而影响装备制造业产业竞争力。技术创新能力用科技投入强度(研发投入占主营业务收入比重)和新产品产值率评价。2006年甘肃装备制造业投入研究开发经费1.32亿元,科技投入强度0.99%,高于全省平均水平0.74个百分点,位列全省各行业之首。新产品产值率19.9%,高于全省平均水平15.82个百分点,仅低于列首位的冶金行业0.97个百分点。从全省38个大类行业看,通信设备、计算机及其他电子设备制造业、电气机械及器材制造业、专用设备制造业、通用设备制造业、交通运输设备制造业等大类行业技术创新能力表现突出。在科技投入强度方面,通信设备、计算机及其他电子设备制造业为3.88%,排在全省38个大类行业之首,交通运输设备制造业、电气机械及器材制造业、通用设备制造业、仪器仪表及文化、办公用机械制造业分别为1.38%、1.18%、0.85%和0.58%,分别列第4、5、6和7位,科技投入强度超过全省平均水平,专用设备制造业为0.18%,列第14位。在新产品开发方面,通信设备、计算机及其他电子设备制造业新产品产值率为36.74%,列全省38个大类行业第一位,专用设备制造业为23.39%,列第二位,电气机械及器材制造业、通用设备制造业、交通运输设备制造业、仪器仪表及文化新产品产值率分别为20.06%、18.05%、17.59%和4.52%,以上六个大类行业新产品产值率均超过全省平均水平。通信设备、计算机及其他电子设备制造业、电气机械及器材制造业、通用设备制造业、交通运输设备制造业等行业在科技投入强度、新产品产值率方面都表现出了强劲的优势。

(三)甘肃装备制造业的规模与效益出现恢复性增长,在省内处于中游水平

从省内看,2006年全省规模以上装备制造业实现工业增加值、资产总额、主营业务收入、利税总额占全省的比重均列全省有色、石化、电力、冶金行业之后,排第五位;出口交货值占全省的比重列有色、冶金行业之后,排第三位。甘肃装备制造业目前在省内规模和效益处于中游水平。

从装备制造业内部看,专用设备制造业、电气机械及器材制造业、通用设备制造业优势明显。2006年这三个大类行业实现工业增加值分别占到了装备制造业27.11%、21.45%和21.25%;实现主营业务收入分别占了28.66%、25.9%和18.35%;资产总额分别占到了24.85%、19.28%和16.11%;利税总额分别占到26.85%、14.77%和25.91%;出口交货值分别占到72.87%、4.78%和21.67%。

(四)甘肃装备制造业在全国区域分工中处于弱势地位

通过用区位商(LQ)来测定一个地区工业产业部门在全国的相对专业化程度,从而确定该地区的产业分工优势,并最终反映区域间经济联系的结构和工业发展方向。区位商是指一个地区某种产业或产品生产在全国该产业或产品生产中所占的比重与该地区某项指标占全国该项指标的比重之比。一般来说,某个行业区位商越大,表明该行业在这个地区专业化程度越高,越具有区域优势;反之亦然。当某个行业区位商等于1时,表明该行业在这个地区的专业化程度与全国相当,产品基本自给自足,已不具有区域优势。

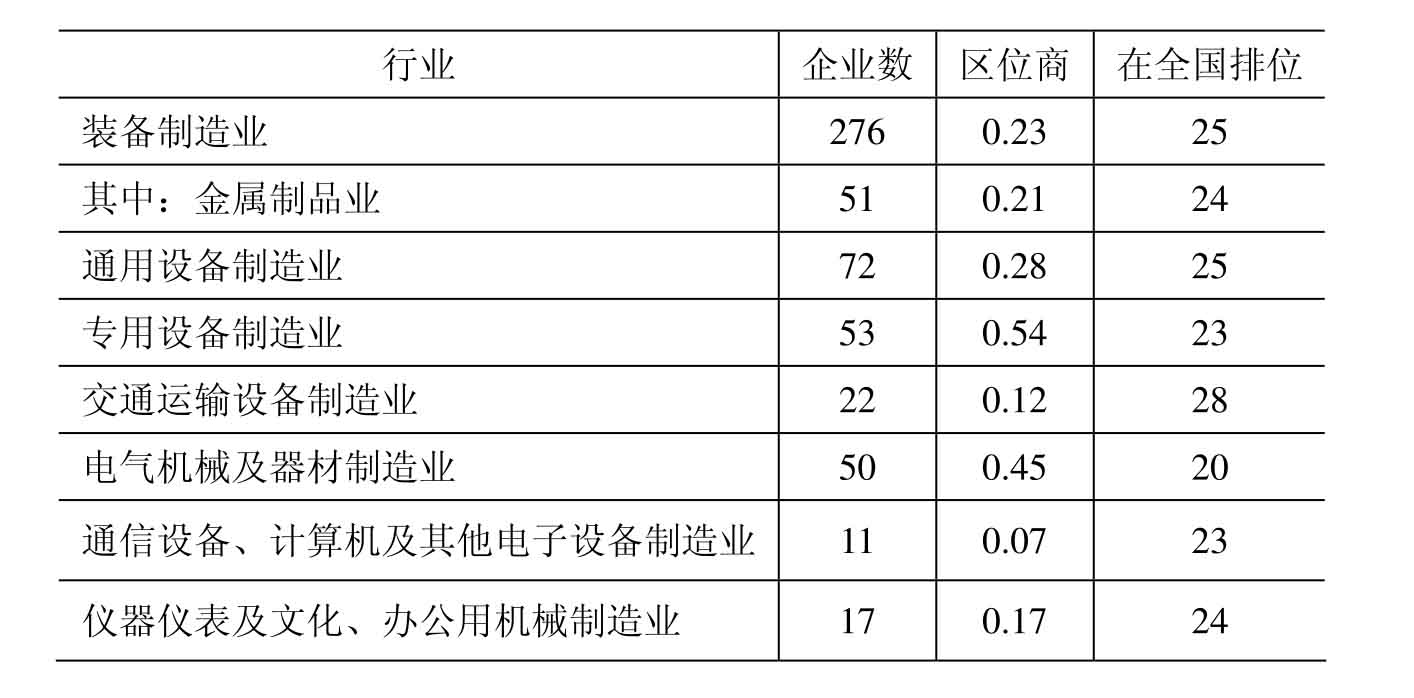

根据2005年规模以上工业增加值对甘肃装备制造业及其行业大类的区位商

从全国范围看,甘肃装备制造业区位商只有0.23,处于全国第25位,整体实力上在区域分工中处于不利地位。从装备制造业所包括的七个行业大类看,甘肃没有一个行业的区位商大于1,虽然在单一产品上如石油钻采设备、电机、真空设备、集成电路等产品表现出了一定的产品优势和市场竞争力,但专用设备制造业、电气机械及器材制造业等七个行业整体上处在全国区域分工中的弱势地位。

(五)甘肃装备制造业的市场占有程度在全国排第27位

市场占有程度按内向市场占有率(某行业主营业务收入与全国同行业主营业务收入之比)和外向市场占有率(某行业出口交货值与全国同行业出口交货值之比)两部分测算。

从全国范围看,2005年甘肃装备制造业实现主营业务收入106.51亿元,占到国内市场份额的0.13%,排在全国第27位。其中,专用设备制造业、通用设备制造业和电气机械及器材制造业分别为0.44%、0.21%和0.2%,高于甘肃装备制造业平均水平,分别位列全国第24和23位。2005年甘肃装备制造业完成出口交货值8.21亿元,占到国内装备制造业的0.03%,位列全国第26位,其中,专用设备制造业、通用设备制造业和金属制品业高于甘肃装备制造业平均水平,分别为0.66%、0.15%和0.14%,位列全国第21、22和29位。甘肃装备制造业在市场中占有程度总体不强,仅有专用设备制造业、通用设备制造业相对略显优势。

(六)甘肃装备制造业的可持续发展能力较弱

评价一个产业的可持续发展,可以运用行业能源消耗强度、总资产贡献率和成本费用利润率等指标来衡量。行业能源消耗强度,用行业万元增加值能源消耗量表示。总资产贡献率反映行业全部资产的获利能力,它是行业管理水平和经营业绩的集中体现。成本费用利润率反映工业行业生产成本及费用投入的经济效益,同时也反映降低成本的经济效益。

2006年全省规模以上装备制造业能源消耗强度为0.58吨标准煤/万元,比全省平均水平低4.01吨标准煤/万元,在全省11个行业中由高向低列第9位。这说明装备制造业每消耗1吨标准煤所创造的增加值比全省规模以上工业平均水平高1.49万元。从装备制造业内部看,交通运输设备制造业能源消耗强度最高,达到1.42吨标准煤/万元,低于全省平均水平3.17吨标准煤/万元,排在全省38个大类行业的第15位;金属制品业能源消耗强度最低,为0.3吨标准煤/万元,低于全省平均水平4.29吨标准煤/万元,排在全省38个大类行业的第35位。

2006年全省规模以上装备制造业总资产贡献率为4.67%,比全省规模以上工业平均水平低4.7个百分点。其中,通用设备制造业和专用设备制造业高于装备制造业平均水平,分别为6.94%和4.81%,仪器仪表及文化、办公用机械制造业最低,只有0.03%。装备制造业成本费用利润率为2.57%。其中,交通运输设备制造业、通信设备、计算机及其他电子设备制造业、通用设备制造业和专用设备制造业高于装备制造业平均水平,分别为6.5%、5.49%、4.48%和2.69%,仪器仪表及文化、办公用机械制造业和电气机械及器材制造业为负值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。