20世纪60年代当政的林登·约翰逊总统推行“伟大社会”和“向贫困开战”政策,推进美国社会进入民权时代,注重向穷人提供平等机会和提高民众福利。约翰逊总统当政时期,美国长期积累起来的财政资源充足,问题不是贫困,而是财富分配的不均衡。“伟大社会”计划使美国民众在收入、就业、医疗保健、受教育机会、公民权等许多方面均得到不同程度的改善。但也存在明显缺陷,即制造了一个“大政府”。70年代,后遗症显现出来,如经济滞胀、福利负担过重、经济低迷。80年代,里根政府上台后推行“小政府、大社会”,急剧减少政府干预,一方面加强私有化和私营化,另一方面,把原来由联邦政府负责的许多国内责任转给州政府,表现为一些授权项目(mandate programs,entitlement programs),比如公共医疗补助(Medicaid)(1)、教养(Correction,监狱和劳教)、K12教育等,这一新保守主义联邦政策走向被称作新联邦政治(New Federalism)。联邦政府规定的这些授权项目增加了对州财政资金的需求,而且,州政府不能随意削减授权项目的财政拨款。从20世纪80年代起,教养和公共医疗补助支出迅速增加。由于医疗保健成本的增加和联邦授权,在1990年,公共医疗补助增长为占州总支出的12%(见表21),取代高等教育,成为州第二大支出种类,仅次于K12教育,在2003年又超过K12教育,成为州第一大支出种类。(2)由于州总支出包括普通资金、州其他资金、债券和联邦资金,而公共医疗补助不像K12教育那样依赖州普通资金支出,所以,公共医疗补助占州普通资金的百分比要低于K12教育,是州普通资金支出的第二大种类。但即便是这样,不断增长的公共医疗补助和教养支出主要还是与高等教育竞争州普通资金。

表2-1州主要支出种类占州总支出和州普通资金支出的百分比(1990年,2000年,2005年)

1990年

2000年

2005年

趋势

高等教育占州总支出的百分比

11.8%

10.9%

10.6%

下降

K—12教育占州总支出的百分比

22.5%

22.5%

21.8%

下降

公共医疗补助占州总支出的百分比

12.0%

19.5%

22.9%

增长

教养占州总支出的百分比

3.5%

3.8%

3.5%

稳定

高等教育占州普通资金支出的百分比

14.9%

12.2%

11.7%

下降

K—12教育占州普通资金支出的百分比

33.5%

35.7%

35.8%

增长

公共医疗补助占州普通资金支出的百分比

9.3%

14.4%

16.9%

增长

教养占州普通资金支出的百分比

5.5%

7.0%

7.0%

增长

资料来源:National Association of State Budget Officers. State Expenditure Report,1990,2000,2005.

新联邦政府在高等教育资助方面的表现是,自20世纪80年代以来,联邦政府放弃了20世纪六七十年代实行的平等教育机会的高等教育资助政策,(3)更强调自助,联邦学生资助重点从赠款转向贷款、工读项目和税收扣除。在1965年《高等教育法》中,联邦关注点从“精英主义”转向“平等主义”,资助学生获得平等的高等教育机会。1972年创建的佩尔助学金项目,基于学生的财政需要直接为学生提供赠款,旨在帮助低收入或处境不利学生消除高等教育入学的财政障碍,从而获得平等的高等教育机会。但佩尔助学金项目招致“偏向低收入人群,忽视中等收入人群”的抱怨以及其他批评,比如基于财政需要评估的学生资助,间接鼓励院校提高学费以增加学生的财政需要。(4)基于对佩尔助学金的误导性分析,以及证明联邦学生资助以贷款方式提供更合理的多种逻辑论证下,贷款逐渐取代赠款成为联邦学生资助的主要形式。1978年《中等收入家庭学生资助法案》放宽了对联邦担保的贷款的申请限制。

在 20世纪90年代,新保守主义者批评高等教育无生产率(unproductive)、学生资助效果不佳(ineffectual)。这些批评离间了高等教育共同体,高等教育共同体开始为增加的成本寻找另外的解释。然而,新的批评态度使得高等教育共同体准备不足,不能为高等教育进行有效的辩驳,这使得新保守主义者更容易在联邦削减基于需要的学生助学金和增加贷款时获得大多数支持。本质上,新保守主义者的立场是经济发展的价值高于社会发展的价值。这种立场在20世纪90年代早期的联邦高等教育政策中居支配地位,对许多州的高等教育政策也产生实质影响。结果,联邦政府没有增加对佩尔助学金的拨款,而是出台学生直接贷款(1993)和税收扣除(1997)的政策,导致佩尔补助金的购买力不断下滑,而学生贷款的比例显著增长,贷款成为居支配地位的学生财政资助方式,资助高等教育的责任从联邦政府向州政府和学生个体转移。

(二)高等教育在州预算中的优先级下降

自20世纪80年代以来,美国州政府面临税收收入减少和支出限制与社会需求增长并存的财政困境。自20世纪70年代以来的选民抗税运动对州财政造成两个方面的影响:一方面,使州政府难以增加新的税种和提高税率,知识和高科技推动的产业结构调整催生了服务业扩张,服务业消费在增加,但州政府却不能对此征税,造成州政府税基老化,此外还实行减税政策,致使州收入增长受限。另一方面,州支出限制法案的颁布使得州政府的支出受到州宪法的限制。比如1979年加州选民投票通过了第4项决议(Proposition 4),也被称作“(议员)甘上限”(“Gann Ceiling”)。这是一项州支出限制法案,该法案根据加州人口、消费者价格指数(CPI)和人均收入的变化,限制州或地方政府由税收支持的年度拨款水平,超出此限制的州收入要返还给纳税人(即使州支出存在财政赤字)。1987年,这项决议产生了实质性的影响,由于公共服务需求增加导致的州支出上涨和通货膨胀率增长慢,满足州需要的项目成本远超出了这项决议的限制,因此,州政府返还给纳税人约11亿美元(即使当时州政府还有急需资助的项目)。根据美国州预算官员协会的统计,州支出中基于宽广税基的普通资金支出占州总支出的比例是下降的。州总支出的来源包括州普通资金、州其他资金、债券和联邦资金,其中,州普通资金占州支出的百分比从1990年的53%下降到2005年的43.7%,见表2-2。

表2-2州支出来源及其百分比(1990年, 2000年, 2005年)

州支出来源及其百分比

1990年

2000年

2005年

趋势

州普通资金

53%

48.1%

43.7%

下降

州其他资金

23%

24%

25%

增长

债券

2.4%

1.9%

2.4%

稳定

联邦资金

21.6%

26.0%

28.9%

增长

资料来源:National Association of State Budget Officers. State Expenditure Report,1990,2000,2005.

除了选民的抗税运动带来的对州收入和州支出的影响,经济周期也使得州收入和州支出产生定期的波动。自20世纪80年代以来,美国经济经历了20世纪80年代初、90年代初、21世纪初三次完整的经济衰退及随后的经济复苏,自2008年再次陷入经济危机。虽然每次的经济危机对各州的影响程度不同,但都造成州收入的增长放缓或下降以及相应的州支出的削减。

有人认为高等教育在州预算中的优先级下降,原因在于对高等教育的批评声增加,其实,更关键的原因在于州预算结构以及这种预算结构中其他支出项的强大竞争。面对收入缩减、支出受限和财政需求增加之财政困境,州政府领导人已经决定降低高等教育在州预算中的优先级。因为他们认为,高等教育可以从其他渠道筹集资金,即使削减州财政拨款,也可以安全地维持下去。州普通资金的主要支出种类是K12教育、公共医疗补助、高等教育和教养。高等教育在得到的联邦资助减少的同时,又要与州政府的其他日益增加的支出项(比如K12教育、公共医疗补助、教养项目)竞争州普通资金拨款。而且,高等教育与K12教育、公共医疗补助和教养项目不同,属于州可自由决定的支出项。结果,在经济衰退和其他预算困难形势下,州政府经常把高等教育当作预算平衡工具(budget balancing tool)。对此,保守主义政治领导人一般持支持态度,自由主义政治领导人则将其视作对财政状况不得已做出的短期适应。在资助高等教育上,纳税人也显示出自相矛盾的态度,一方面,根据美国教育理事会(ACE)等机构的调查,(5)公众想要保护州高等教育预算和资助水平;另一方面,又不愿意提高税率,增加纳税负担。

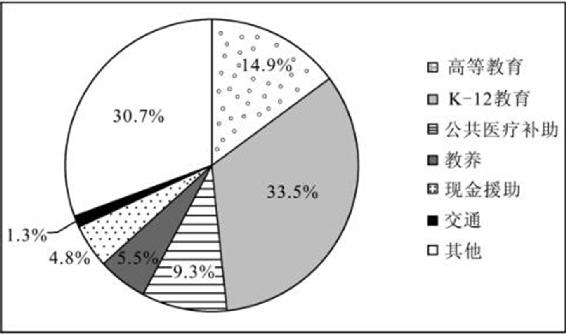

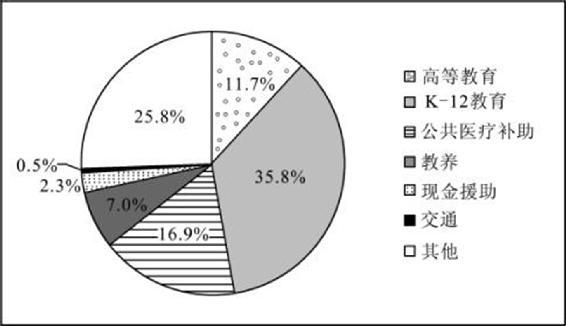

多种统计指标都显示高等教育在州预算中的优先级确实在下降。不管从州总支出而言还是从州普通资金支出而言,高等教育已经从州第二大支出项沦为第三大支出项,排在K12教育和公共医疗补助之后。根据美国州预算官员协会出版的州支出报告所做的统计,高等教育占州普通资金支出的比例从1990年的14.9%下降到2005年的11.7%,占州总支出的比例已经从1990年的11.8%下降到2005年的10.6%,见表2-1、图2-1和图2-2,并且呈继续下降趋势。如果把时间跨度往前延伸到1980年,则下降幅度更大。以每1,000美元个人收入用于高等教育税收拨款额计算的州投资高等教育的努力,自80年代以来呈下降趋势。每1,000美元的个人收入中,用于高等教育运作支出的州税收拨款额从1980年的10美元以上下降到2004年的7美元以下。(6)按照美国州高等教育行政官员协会(SHEEO)的《州高等教育财政报告》统计的公立院校的教育收入,(7)生均州拨款占生均教育收入的比例已经从1986年的76.7%下降到2011年的56.9%。(8)与州高等教育拨款水平下降相对应的是,州拨款占公立高等教育收入来源的比例不断下降。州拨款占州立大学预算的比例已经从1980—1981年度的47%下降到2000—2001年度的32.1%。(9)根据《教育统计摘要》的统计,公立授予学位院校的流动资金收入来源中,州资助占总收入的比例已从1979—1980年度的46%下降到2000—2001年度的36%,见表2-3。

图2-1 1990年州各支出种类占州普通资金支出的百分比

资料来源:National Association of State Budget Officers. State Expenditure Report,1990.

图2-2 2005年州各支出种类占州普通资金支出的百分比

资料来源:National Association of State Budget Officers. State Expenditure Report,2005.

表2-3公立高等教育资助来源的百分比变化

(单位:%)

年度

州资助占总的政府高等教育支出的比例

联邦资助占总的政府高等教育支出的比例

地方资助占总的政府高等教育支出的比例

政府资助占高等教育总收入的比例

州资助占高等教育总收入的比例

学费占高

等教育总

收入的

比例

1979—1980

73

21

6

63

46

13

1985—1986

76

18

6

59

45

15

1989—1990

75

19

7

56

42

16

1995—1996

70

22

8

51

36

19

1999—2000

71

21

8

50

36

19

2000—2001

70

22

8

51

36

19

资料来源:NCES. The Digest of Education Statistics.(10)

注:表中数据四舍五入保留到小数点后两位。

州政府可能从公立院校的主要股东,变成公立院校的众多股东之一。德克萨斯州15个校园组成的大学系统的名誉校长(chancellor)马克·鲁道夫(Mark Yudof)称,“州政府与其旗舰大学(Flagship University,即州内最好的公立大学)之间的特别契约”正在被扔进历史的垃圾堆。他指出:“在一个多世纪里,这两方形成了一项协议:为了回报来自纳税人的财政支持,这些大学将保持低学费,并提供宽广的入学途径,培训研究生和专业学生,提升艺术和文化,帮助解决地方的问题,并从事突破性研究。”(11) 有不少学者抱怨和批评州对公立院校的资助义务(funding commitment)的减少没有经过深思熟虑的公共辩论,而是在一个更宽广和有意为之的全国背景下发生的,即通过不断减税和日益免除特殊利益达到在各级水平上永久缩减政府规模的全国性行为。(12)但没有其他稳定的收入流能够取代充足而稳定的州资助来支持公立院校的教学使命。

自20世纪80年代以来,学生应该分担更大比例的高等教育成本的观念,逐渐被州政治领导人所接受,取代了由州拨款补贴公立院校、人为保持公立院校学费尽可能低的传统思路。这是由以下四个原因造成的:(1)高等教育成本分担理论的提出和影响;(2)私立院校的高学费率在高等教育市场中的成功;(3)知识经济时代对大学毕业生的需求更加凸显高等教育的个体收益;(4)州政府和公立院校可以通过提高州学生资助水平,来确保高等教育的入学途径和可承受性。

首先,1986年美国经济学家和国际高等教育财政比较问题专家D.B.约翰斯通在《高等教育的成本分担:英国、联邦德国、法国、瑞典和美国的学生财政资助》一书中提出的“教育成本分担理论”在世界范围内产生了影响,成为政府提高学费和学生财政资助的重要理论依据。该理论认为政府、社会(主要是企业和慈善家)、学生及其家庭应共同分担高等教育成本,至于如何分担,则主要基于两个原则。一是教育收益率原则,是指教育成本的支付应与收益相配合,谁受益,谁承担。收益多的人应分担较多的成本,收益少的人分担较少的成本。因此,政府、企业与个人在负担教育成本时应依据各自的收益来决定,同时,不同的个人在负担教育成本时也应依据收益而定。二是能力支付原则,是指所有从教育中获得好处和利益的人,无论是直接的还是间接的,都应按其支付能力大小分担教育成本,能力越大支付越多,能力越小支付越少,从而达到社会公平的效果。D.B.约翰斯通认为,将一部分成本转移给负担得起的学生及其家庭,并基于财政需要评估,对负担不起学费的人给予财政资助,能使高等教育向公平迈进一大步。

其次,私立院校一贯的高学费政策在高等教育市场中的成功,也为州政府和公立院校提高学费提供了市场标杆和鼓舞。美国的私立院校由于很少得到州政府的财政拨款,因而其学费水平一直显著高于公立院校。根据学院委员会的统计,(13)在1980—1981年度,私立四年制院校的平均学费和杂费标价是3,617美元,而公立四年制院校的平均学费和杂费标价是804美元,公立两年制院校的平均学费和杂费标价是391美元,私立四年制院校的平均学杂费是公立四年制院校的4倍还多(college board,2005);在2009—2010年度,平均的本科生学费标价,在私立四年制院校是26,129美元,而在公立四年制院校是7,050美元,(14)在公立两年制院校是2,558美元,私立四年制院校的平均学杂费是公立四年制院校的3倍还多(college board,2010),学费增长状况详见表24。尽管在20世纪六七十年代的高等教育财政大辩论中,私立院校的代言人宣称,公私立院校之间的学费差距导致的竞争劣势,会危及私立院校的生存及其提供的多样性。但历史证明,私立院校不仅在民众心目中的评价要高于公立院校,而且保持了注册人数的增势,尤其是自20世纪90年代以来,公立院校大幅提高学费和杂费水平后,私立院校在总的秋季注册人数中所占的百分比是上升的。根据《教育统计摘要》的统计,在全美总的秋季注册人数中,私立院校吸纳的注册人数所占的百分比,从20世纪90年代以来持续增长,而公立院校吸纳的百分比则是下降的,从1990年的78.5%下降到2006年的74.2%,见表2-5。

表2-4平均本科生标价学杂费及其年度百分比增长

(1981—1982年度到2011—2012年度)

学年

私立四年制院校

百分比变化

公立四年制院校

百分比变化

公立两年制院校

百分比变化

1981—1982

$4,113

$909

$434

1982—1983

$4,639

12.8%

$1,031

13.4%

$473

10.5%

1983—1984

$5,093

9.8%

$1,148

11.3%

$528

10.4%

1984—1985

$5,556

9.1%

$1,228

7%

$584

10.7%

1985—1986

$6,121

10.2%

$1,318

7.3%

$641

7.8%

1986—1987

$6,658

8.8%

$1,414

7.3%

$660

8.2%

1987—1988

$7,048

5.9%

$1,485

5%

$739

7.7%

1988—1989

$8,004

13.6%

$1,578

6.3%

$799

8.4%

1989—1990

$8,663

8.2%

$1,696

7.5%

$841

7%

1990—1991

$9,340

7.8%

$1,908

12.5%

$906

14.1%

1991—1992

$9,812

5.1%

$2,107

10.4%

$1,171

10.8%

1992—1993

$10,448

6.5%

$2,334

10.8%

$1,116

12%

1993—1994

$11,007

5.4%

$2,535

8.6%

$1,245

4%

1994—1995

$11,719

6.5%

$2,705

6.7%

$1,310

6.1%

1995—1996

$12,216

4.2%

$2,811

3.9%

$1,330

5.6%

1996—1997

$12,994

6.4%

$2,975

5.8%

$1,465

6.2%

1997—1998

$13,785

6.1%

$3,111

4.6%

$1,567

5.4%

1998—1999

$14,709

6.7%

$3,247

4.4%

$1,554

4.1%

1999—2000

$15,518

5.5%

$3,362

3.5%

$1,649

1.6%

2000—2001

$16,072

3.6%

$3,508

4.3%

$1,642

1.2%

2001—2002

$17,377

8.1%

$3,766

7.4%

$1,608

0.5%

2002—2003

$18,060

3.9%

$4,098

8.8%

$1,674

5.4%

2003—2004

$18,950

4.9%

$4,645

13.3%

$1,909

14%

2004—2005

$20,045

5.8%

$5,126

10.4%

$2,079

8.9%

2005—2006

$20,980

4.7%

$5,492

7.1%

$2,182

5%

2006—2007

$22,308

6.3%

$5,804

5.7%

$2,266

3.8%

2007—2008

$23,745

6.4%

$6,191

6.7%

$2,294

1.2%

2008—2009

$25,177

6%

$6,591

6.5%

$2,372

3.4%

2009—2010

$26,129

3.8%

$7,050

7%

$2,558

7.8%

2010—2011

$27,265

4.3%

$7,613

8%

$2,727

6.6%

2011—2012

$28,500

4.5%

$8,244

8.3%

$2,963

8.7%

资料来源:1987—1988 and after: Annual Survey of Colleges, the College Board, Weighted by Full-time Undergraduate Enrollment; 1986—1987 and prior: Integrated Postsecondary Education Data System (IPEDS), U.S. Department of Education, National Center for Education Statistics, Weighted by Full-time Equivalent Enrollment.

表2-5秋季高等教育注册人数及其公立高等教育注册人数所占百分比

年份/注册人数及其百分比

1970

1980

1990

2000

2006

加州

高等教育

1,257,245

1,790,993

1,808,740

2,256,708

2,434,774

公立高等教育(百分比)

1,123,529(占89.4%)

1,599,838(占89.3%)

1,594,710(占88.2%)

1,927,771(占85.4%)

2,047,565(占84.1%)

密歇

根州

高等教育

392,726

520,131

569,803

567,631

634,489

公立高等教育(百分比)

339,625(占86.5%)

454,147(占87.3%)

487,359(占85.5%)

467,861(占82.4%)

511,776(占80.7%)

美国

高等教育

8,580,887

12,096,895

13,818,637

15,312,289

17,758,870

公立高等教育(百分比)

6,428,134(占74.9%)

9,457,394(占78.2%)

10,844,717(占78.5%)

11,752,786(占76.8%)

13,180,133(占74.2%)

资料来源:NCES. The Digest of Education Statistics, 2009.

再次,在知识经济时代,大学学位成了人们获得一份能够维持中产阶级生活的工作所必需的文凭,高等教育的个体收益更加凸显。高等教育作为州和个体的经济发动机(economic engine),其对任何州的经济发展影响都是重要的,但这一影响对普通的公民而言并不明显。对个体而言,高等教育的私人收益是明显的:年工资、终身收入的增加和生活品质的提高,但这些私人收益的总和及其向公共收益的转变并不总是能被考虑到。已有不少研究计算不同学历水平的平均年工资和终身收入,一致的结论是拥有大学学位的人的平均年工资和终身收入明显高于高中毕业生,甚至有过大学经历但没获得学位的人的平均年工资和终身收入也高于高中毕业生,总的来说,平均年工资和终身收入水平与个体的学历水平高度正相关。高等教育的个体收益还不止如此,实际上,个体收益和社会收益是很难分开的,《教育支付2010——高等教育的个体和社会收益》(15)用数据统计描述了高等教育的个体和社会收益,涵盖诸多方面,包括收入和其他经济收益,比如就业机会或就业率、工作满意度、退休金、健康保险以及良好的生活和卫生习惯、志愿工作率和投票率等。这与20世纪80年代以前描述高等教育的社会收益、个体收益的内容和方式是很不一样的,比如舒尔茨和鲍恩的描述。有关高等教育的个体和社会收益的新的计算和描述更为凸显高等教育的个体收益,让政策制定者和学生及其家庭都感到,为了获得这些个体收益,学生应该支付更高的学费,分担更大比例的高等教育成本,而且值得这么做。因而80年代以来,即使高等院校学费持续上涨,也没有出现70年代所预测的注册入学人数的缩减。根据SHEEO《州高等教育财政报告》,净学费收入(16)占公立院校(17)的比例从1986年的23.2%上升到2011年的43.3%。

最后,在提高公立院校学费的同时,州和公立院校可以通过增加学生资助的水平来确保高等教育的入学途径和可承受性。实际上就是实行高学费、高资助策略,这为提高学费造成的入学途径和可承受性问题提供了解决方案(这一点将在下一节“州资助策略的变革”中详述)。事实上,根据学院委员会(college board)的统计,(18)公立院校学生实际支付的净学费占学费标价的百分比下降了。在1995—1996年度,公立四年制院校净学费占学费标价的百分比是1,900/3,564=53.3%,公立两年制院校净学费占学费标价的百分比是900/1,686=53.4%;在2005—2006年度,相应的百分比分别是2,200/5,491=40.1%,400/2,191=18.3%。这反映了学生资助力度的加大。但根据SHEEO的统计,净学费占公立院校总的教育收入的比例是增长的,从1986年的23.2%,增加到2001年的29.4%,2006年的36.6%,再到2010年的41.2%。(19)这反映了学生分担成本的比例增大,而政府分担成本的比例减少。

为了给大多数人提供高等教育入学途径,维持低学费和无学费一直是美国主要的公共政策机制。这种传统有助于解释州为什么尽可能地支持高等教育:支付所有或几乎所有的高等教育成本,这是非常昂贵的。这种维持低学费和无学费的传统政策,在20世纪六七十年代的高等教育扩张中是居支配地位的。但是到70年代初,两份全国性的报告预示了一个偏离传统州政策的运动。其一是由卡内基高等教育委员会在1973年提出的,其二是由经济发展委员会(即CED,这是一个由商业和社区领导者组成的有全国影响的群体)在1973年提出的。这两份报告包含了一个显著相似的建议,即:州应该由低学费政策转向州与学生及其家长成本分摊,学费应该反映教育成本的1/3。这一对传统低学费政策的偏离,其背后的观念是学生及其家庭应该为公立高等教育的私人收益,即参与和完成大学教育所带来的更高的收益进行支付。当这些报告首次在70年代初出版时,其关于成本分担的主要建议都没有得到足够的支持。大多数州政策制定者不愿意放弃低学费方法。有几个例外,可能最有重要意义的是纽约城市大学决定第一次收学费的决议,这是由1975—1976年的纽约城的财政危机导致的。但在70年代上半期,全国公立院校学费的平均水平很低,由于高通货膨胀,公立机构的学费实际上是下降了。70年代后半期,公立院校学费增长率(71%)不比通货率(以消费者价格指数测量是56%)高多少。直到80年代初的经济衰退,公立院校学费才开始实质性的攀升。由于经济衰退及其对州征税能力的影响,导致州收入下降,给公立高校带来了财政压力,州立法机构和公立院校开始更关注成本分担理念,将其作为州支出下降时维持院校预算的一个手段。在80年代上半期,公立院校学费率增长了2/3。随着80年代后半期从衰退中复苏和持续的经济增长,州对公立高等教育资助的重新增长减缓了公立院校学费的增长步伐,在20世纪80年代后半期,公立院校学费率实际仅增长了15%。90年代初的衰退,巩固了把学费作为资助公立高等教育的一个重要而永久性的组成部分的观念和实践。大多数州走向了成本回收体制,纷纷正式或非正式地把学费定为生均成本的一部分。公立四年制院校的学费在20世纪90年代上半期实际增长率超过了1/3。结果,学费也成为所有公立院校的更重要的收入来源,增加到几乎占所有收入的20%——在前一个阶段,占总收入的比例不到13%。(20)进入21世纪后,这一比例继续增长。

自80年代以来,公立院校的学费大幅增长,在某种程度上正是对学生应当分担更大比例的教育成本这一观念的回应。公立四年制院校的学费和杂费标价从1981—1982年度的909美元上涨到1990—1991年度的1,908美元,2000—2001年度的3,508美元,2009—2010年度的7,050美元;两年制院校则从1981—1982年度的434美元上涨到1990—1991年度的906美元,2000—2001年度的1,642美元,2009—2010年度的2,558美元,具体见表24。学费和杂费上涨速度远高于通货膨胀率。公立院校的学费和杂费平均年度增长率在20世纪90年代以来要高于私立院校。在20世纪80年代,公立四年制院校和两年制院校的学费和杂费的平均年度增长率分别是4.2%和3.9%,低于私立四年制院校的平均年度增长率5.1%,但90年代和21世纪的第一个10年中,公立院校,尤其是公立四年制院校,学费和杂费的平均年度增长率要高于私立四年制院校,具体见图2-3。

图2-3通货膨胀调整后的高等院校学费和杂费标价的平均年度百分比增长

(1980—1981年度至2010—2011年度)

资料来源:College Board. Trends in College Pricing 2010,2010:3.

传统上,州政府通过充足的院校资助使公立院校保持低学费率,以此确保宽广的入学途径。但自20世纪80年代以来,关于入学途径的政策研究不再关注财政在保障入学途径中的作用,这表现在:许多联邦资助的研究已得出结论说,学术准备的差异,尤其是在注册高中数学课程和提前申请大学方面的差异,是导致少数族群和白人群体入学途径差距的主要原因。经济学家也指出联邦赠款的减少导致了教育机会的差距,但其研究却很少带来联邦基于财政需要的赠款的恢复。随着学费的不断上涨,可承受性成了州政府主要关注的议题。在州拨款水平下降的条件下,州政府通过限制学费增长和增加学生财政资助,使高等教育对学生及其家庭而言能够承受。州政府在资助高等教育时,更为关注州优先的政策目标的实现,在拨款时制定绩效指数来反映州政府的政策偏好和要求,要求公立院校用更少的钱办更多的事。

(1) 是由州政府和联邦政府资助的一个需要收入测算的授权项目,为低收入人群提供综合和长期的医疗保健的一项授权项目。

(2) National Association of State Budget Officers. State Expenditure Report,2005:4.

(3) Edward P.St.John(in collaboration with Eric H.Asker). Refinancing the College Dream:Access,Equal Opportunity,and Justice for Taxpayers[M].The Johns Hopkins University Press,2003.

(4) 联邦学生资助项目的财政需要计算公式是这样的:学院成本预期的家庭贡献=财政需要。院校认为,增加学费就会增加学生的上学成本,进而增加学生的财政需要。

(5) 美国教育理事会(ACE)在2001年年底所做的一项调查显示,公众继续高度重视大学教育,77%的人认为大学教育比10年前更重要。83%的人认为,公立院校为教育成本提供了好的回报。70%的人认为公立院校的质量是优异的或好的(76%的人认为私立院校的质量是优异的或好的)。

(6) Katharine C.Lyall,Kathleen R.Sell. The True Genius of America at Risk: Are We Losing Our Public Universities to De Facto Privatization?[M]. American Council on Education Praeger Series on Higher Education,2006:13.

(7) 教育收入是教育拨款加上净学费收入。教育拨款是州和地方对公立院校提供的运作拨款,减去了研究、农业和医学教育拨款。之所以减去这部分拨款,是因为各州之间差异很大,减去这部分有助于提高可比性。SHEEO在统计净学费时,是用总的学费和杂费收入减去政府和院校的财政资助、学费免除和折扣,以及医学学生的学费和杂费。净学费是对通过学费和杂费支持公立院校教学和相关运作的资源的测量,总体上反映了学生及其家庭对教学支持的分担。

(8) SHEEO. State Higher Education Finance,2011:20, Figure 3,Public FTE Enrollment and Educational Appropriations per FTE,U.S.,Fiscal 1986—2011.

(9) Katharine C.Lyall,Kathleen R.Sell. The True Genius of America at Risk: Are We Losing Our Public Universities to De Facto Privatization[M]. American Council on Education Praeger Series on Higher Education,2006:12.

(10) 根据NCES. Digest of Education Statistics 1990,Table 291.Current-fund Revenue of Public Degree-granting Institutions, by Source:1977—1978 to 1986—1987,1995年报告,Table 319. Current-fund Revenue of Public Institutions of Higher Education, by Source: 1980—1981 to 1992—1993,2005年报告,Table 329. Current-fund Revenue of Public Degree-granting Institutions, by Source of Funds: Selected Years, 1980—1981 through 2000—2001的数据整理而得。

(11) David L.Kirp,Patrick S. Roberts. Mr.Jefferson's “Private College”:Darden Graduate School of Business Administration,University of Virginia:131132,in David L.Kirp. Shakespeare,Einstein,and the Bottom Line: The Marketing of Higher Education. Harvard University Press,2003:120-140.

(12) Katharine C.Lyall,Kathleen R.Sell. The True Genius of America at Risk: Are We Losing Our Public Universities to De Facto Privatization[M]. American Council on Education Praeger Series on Higher Education,2006:xviii.

(13) College Board. Advocacy & Policy Center. Trends in College Pricing 2010[R].2010:10.

(14) 这里是指本州居民本科生学费,公立院校向其所在州之外的居民收取的学费和杂费堪比私立四年制院校的学费。

(15) Sandy Baum,Jennifer Ma,Katleen Payea. Education Pays 2010: The Benefits of Higher Education for Individuals and Society[R]. College Board Advocacy & Policy Center,2010.

(16) SHEEO在统计净学费时,是用总的学费和杂费收入减去政府和院校的财政资助、学费免除和折扣,以及医学学生的学费和杂费。净学费是对通过学费和杂费支持公立院校教学和相关运作的资源的测量,总体上反映了学生及其家庭对教学支持的分担。

(17) 教育收入教育收入=净学费收入+州和地方运作拨款。

(18) College Board.Trends in College Pricing 2005[R].所用数据是以2005年不变美元计。

(19) SHEEO. State Higher Education Finance 2011[R].2011:22.

(20) NCES. Digest of Education Statistics 1997,table325.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。