第一节 国家助学贷款回收制度的设计[33]

一、国家贷款经营主体的选择及其对贷款回收的保障作用

在不同的国家,国家助学贷款的经营主体不同。国际上,国家助学贷款事业的经营主体主要有四种形式:第一,国家有关部门或国家设立专门机构直接经营大学生贷款,日本属于这种情况;第二,国家补贴利息由商业银行经营大学生贷款,中国属于这种情况;第三,商业银行单独经营国家大学生贷款,这种方式不常见;第四,上述多种经营主体并存,美国属于这种情况。

从理论上来看,不同经营主体在贷款的回收保障上各有其弊,第一种经营主体易于成为官僚机构,降低贷款办事效率,从而影响贷款的回收;第二种因为国家担保国家助学贷款的回收和补贴利息,因而会降低商业银行催还贷款的积极性,影响回收率;第三种由于商业银行不会积极参与利率极低的学生贷款,因而会使国家助学贷款利率居高不下;第四种各种经营主体之间易于形成良性竞争,比较理想,但是容易造成混乱,形成微观上看似有效率但宏观上却浪费的局面。

从实践效果来分析,仅仅站在国家助学贷款的回收这一角度上,可以说日本所采取的第一种国家助学经营主体比较有效,其根本原因在于,这种国家贷款机构能够把机构活动及经营国家助学贷款的目的集中于社会公平,而不是机构本身的利益,对此本书在多章中都有涉及。同时,由政府设立政策性贷款机构并负责贷款机构的运营费用,表面看来和商业银行运营国家助学贷款相比,多出了贷款机构所花费的费用这一部分,但是这种方式节省了政府为了提高商业银行经营国家助学贷款积极性所付出的费用,即经济学上所说的交易成本(transaction cost)。主要依靠商业银行进行国家助学贷款的制度无疑是追求政策效率的经济学思想的产物,但是正如一些学者所指出的那样,经济学家们过于关注效率,而忽略了任何交易都是要付出成本的,追求效率的行为其交易成本有可能最高。[34]

日本政府设立的专门管理国家助学贷款的机构原名为日本育英会,在以提高政府运营效率和减少财政支出为背景的行政、财政改革大潮中,从2004年4月起,它和其他机构合并成为日本学生支援机构(JASSO),性质为独立行政法人。对此前文已有详细分析,在此不再赘述。

二、有利于还款的利息设定

日本国家助学贷款的回收制度主要包括利率设定和还款方式两个方面,首先来看如何设定利率。日本国家大学生贷款分第一种贷款和第二种贷款两种,第一种贷款为无息贷款,第二种贷款为有息贷款,因此这里只需论述第二种贷款的利率。

第二种贷款在校期间无息,利息从毕业后算起。如果因特殊情况还可以申请还款展期,展期后利息从展期结束算起。第二种贷款利率体系比较复杂,因为第二种贷款又细分为一般贷款、新生入学特别增额贷款和一般贷款增额等三个部分,三部分的利率各不相同。

首先分析一般贷款的利息设定。一般贷款的利率随贷款资金来源利率的变动而变动,一般贷款的资金来源是财政融资借款、JASSO发行的债券和学生还款等三个部分,而财政融资借款和JASSO的债券的年利率每月变动。学生贷款按月打进学生账户,打进贷款者账户当月上述两者的加权平均数就是这个月学生贷款将来返还时的年利率,权重为该两种借款的比例。贷款者贷款结束后的还款年利率为上述月贷款年利率的平均数,还款利率固定不变。但是2007年之后,还款学生也可以选择变动利率方式。另外,还款利率的上限是3%,也就是说即使每月贷款年利率的平均数超过3%,还款利息也只能以3%的利率来征收。如下所述,到现在为止,还款利率还从未达到过3%这个上限。

其次分析特别增额贷款的利息设定。新生入学特别增额贷款针对新生,一年为期,贷款额固定,2006年为30万日元。还款利率也采取固定制,2006年的还款利率为年1.2%。

第三分析一般贷款增额部分的利息设定。鉴于某些专业如医学、牙科、药学和兽医学等的特殊性,这些专业的学生和其他专业的学生相比可以多申请一些贷款。这个高于一般贷款数额的贷款额为一般贷款增额。医学、牙科、药学和兽医学等专业的大学生贷款超过10万以上部分和法学研究生贷款超过13万以上部分,年利率固定为1.5%。

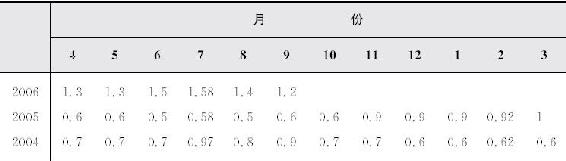

由于负责发放学生贷款的机构在2004年4月由日本育英会变为学生支援机构的一部分,而且有关规定也有不少变动,所以即使在同一个月不同年限开始获得贷款者的贷款年利率也稍有不同。表7-1所示为2004年4月之后开始贷款者的每月贷款利率的变化。虽然这个利率在不断增高,但是也没有超过两个百分点,还是远低于银行贷款10%以上有时候高达20%~30%的年利率,也低于国民生活金融公库的教育贷款2.3%(国民生活金融公库的教育贷款如果没有保证人,需要加上1%的保证金,为3.3%)的年利率。

表7-1 2004—2006年日本贷款利息的变化

资料来源:日本学生支援機構ホームページ,「利息付き奬学金の貸与率(日本学生支援機構で採用された方)」http://www.jasso.go.jp/taiyochu/riritsu-jasso.html,2006年10月12日查阅,笔者整理而成

三、有利于还款的还款方式

还款方式上第一种贷款和第二种贷款有所不同,首先来看第一种贷款。第一种无息贷款的还款开始于贷款结束后的第七个月,如有特殊情况可以申请展期,最长要于20年内还清。还款采取一年单位、半年单位、月单位或其他一年以内单位的分期还款方式。但是若采取银行转账,则只能采用按月还款或按月和半年还款相结合两种方式。每年的返还金额根据贷款总额的不同而不同,贷款总额越高,每年返还金额也越高,同时还款时间也越长。这样的制度不至于使高额贷款者负担过重,因而有利于还款的顺利进行。由于最长还款期为20年,每年还款额一般不超过总额的二十分之一。

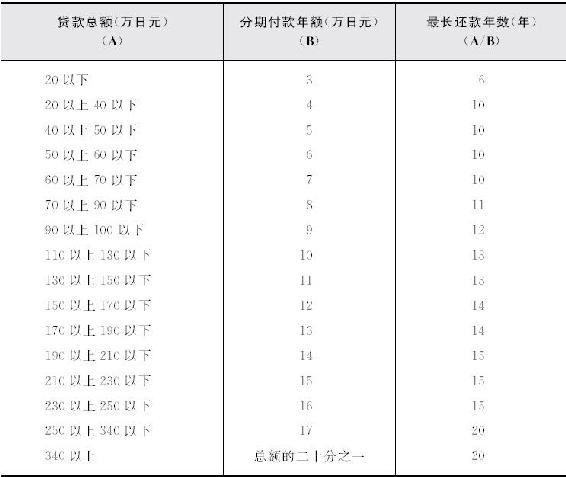

第二种有息贷款对还款开始时间和时期等方面的规定都和第一种贷款类似,但是由于是有息贷款,和第一种无息贷款略有不同。首先是参照第一种贷款的有关规定(见表7-2)算出每年应还金额。贷款结束时,根据总贷款额在表7-2中的位置找出每年规定的分期还款本金金额,总贷款额除以每年分期还款金额得出还款年数。贷款总额乘以根据还款年数调整后的利率就是应还总额。应还本息总额除以还款年数为每年平均应还贷款本息。如果本金在计算时出现小数,暂时舍去留在最后一年调整。每年还款金额采取等额方式,而且金额中既包括本金也包括利息,还款初期本金的比例大利息的比例小。这种规定有利于促进贷款者尽快还款。

表7-2 贷款总额、还款年额和最长还款年数

注:还款年数计算时,小数点后舍去。本表以贷款最高额计算

资料来源:日本育英会奖学章程(2004年修正案),笔者整理而成

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。