第一节 国家助学贷款制度中的基本问题

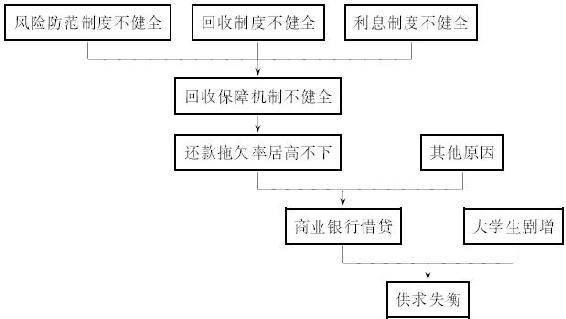

在诸多关于我国国家助学贷款的研究论文和其他类型的文章中,对现行制度持肯定态度,哪怕有50%左右肯定的也不多见,一般认为,我国国家助学贷款制度存在着这样那样或大或小的问题。笔者以为主要存在三个基本问题:第一,供求失衡,具体说就是商业银行发放的国家助学贷款远远不能满足日益增长的大学生对国家助学贷款的需要;第二,商业银行惜贷;第三,贷款学生还款拖欠率即违约率居高不下。三者之间存在着明显而密切的因果联系,但显然只是部分因果关系。贷款学生还款拖欠率高是商业银行惜贷的原因之一,而商业银行惜贷又是供求失衡的原因之一(见图11-1)。

图11-1 国家助学贷款制度中的基本问题及其相互联系

一、国家助学贷款供求失衡

供求失衡是我国国家助学贷款的核心问题,所有政策的目的最终都指向于此。2005年8月,教育部公布的2004—2005学年全国公办普通高等学校经济困难学生资助执行情况的统计数据显示:我国目前在校生中共有经济困难学生263万人,而全国一年资助总额约为91.5亿元,人均3479元。且不说高额的学费,这个资助额即使解决大学生的生活费也有一定的困难。[19]供求失衡一方面来自随着扩招,高等教育在校学生的持续增多尤其是贫困学生的增多,使对国家助学贷款的需求急剧增大。但是这种潜在的需求(needs)是否都要转化为实际需求(demand)呢?而且它的客观性和刚性究竟有多大呢?在保证公平和效率的前提下,能否有效抑制这种需求呢?供求失衡的另一方面毫无疑问是国家助学贷款的供给量相对太少。解决国家助学贷款供求失衡问题,必须从扩大供给和抑制需求两方面入手,对此将在本章第四节分析。

二、经营国家助学贷款的商业银行惜贷

在现行的国家助学贷款制度体系下,虽然国家助学贷款由国家出台相关政策,但是却由商业银行出资和经营,因而商业银行惜贷是产生国家助学贷款供给量过少这一结果的主要原因。商业银行是追求个体利息最大化的社会实体,而贷款是其主要业务之一。如果经营国家助学贷款收益颇丰,商业银行理应积极从事才是,没有任何惜贷的理由。如此推理,那么商业银行惜贷的原因主要就是经营国家助学贷款的总收益太低。而且我们没有理由指责商业银行惜贷和要求商业银行经营不赚钱的事业,如国家助学贷款。商业银行经营国家助学贷款收益太低的原因之一是贷款学生拖欠率过高。当然,商业银行在大学生贷款上惜贷还有其他原因,比如存在着即使大学生贷款还款率很高也不经济的可能性。

那么,该如何从根本上提高商业银行在经营国家助学贷款上的收益呢?在维持目前国家助学贷款体制的前提下,提高国家助学贷款供给量的最有效方法就是,通过提高商业银行经营国家助学贷款的收益以消除惜贷现象。现在出台的各种政策充分体现了这种思路。同时,和抑制分散且相对呈刚性的助学贷款需求相比,扩大相对集中且曾经是政府下属部门的国有银行的助学贷款供给,不仅从政策操作上来说相对容易一些,而且没有引发社会不满的政治风险。主要方法有两个:一是采取措施,提高学生贷款还贷率,二是消除促使商业银行惜贷的其他经济因素。在保持现有制度的思维下,第二个方法就是如何完善现有贷款框架,妥善处理国家、高校和商业银行之间的关系,换句话说,就是国家和高校尤其是国家需要多给商业银行一些实惠。但是如果这种给予商业银行的实惠多到一定程度,还不如国家直接经营贷款或者说直接发放国家奖助学金更为合适,也就是改变现有国家助学贷款由商业银行主导的基本体制。因此,这里的问题实质是如何处理政府、高校和商业银行之间的关系,这是完善现有以商业银行为中心的国家助学贷款体制的关键。

三、贷款学生还款拖欠率过高

一般认为,导致商业银行经营国家助学贷款收益太低而惜贷的主要原因之一是贷款学生拖欠率过高。据统计,我国自1999年开始实行国家助学贷款,2003年迎来第一个还款高峰年,随着还款期的到来,违约现象日益严重。2003年5月,在开办国家助学贷款的884所高校中,不能按合同还本付息的达1.3万人,违约率为24.1%,涉及227所高校;连续90天以上违约者0.9万人,违约率为16.7%,涉及188所高校。于是,经办银行暂停了不少高校的助学贷款。西安交通大学违约率高达50%,成为第一个被叫停的高校,天津大学和兰州大学等也被叫停,而北京的高校也无一幸免。[20]在2004年中,不少高校毕业生还款违约率超过20%,有的高校甚至高达30%~40%。[21]所以在坚持主要由商业银行经营国家助学贷款的基本体制下,如果要扩大商业银行的国家大学生贷款规模,以达到国家助学贷款的供求平衡,关键之一是必须提高贷款学生的还款率。提高贷款学生还贷率主要可以从利息和回收制度的改进,以及风险防范措施的完善三个方面努力。

从上述分析我们可以知道:国家助学贷款供求失衡、商业银行惜贷和学生还款率过低三个问题由大到小,之间具有层层递进的因果关系。虽然解决了商业银行惜贷未必就能完全解决供求失衡问题,解决了学生还款率过低未必就能解决商业银行惜贷;但是若想解决商业银行惜贷就必须首先解决学生贷款还款率过低的问题,若想解决供求失衡问题就必须首先解决商业银行惜贷问题。为此本章以下采取从小到大的顺序,分析我国在解决这三个问题上的对策及对策中的不足之处,并指出将来的改革方向。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。