第三节 采购业务的核算

采购过程是工业企业经营过程的第一个阶段。在采购过程中,其主要经济业务一方面是用货币资金购买生产所需的各种材料物资,支付采购费用,计算采购成本;另一方面是购置生产所需的各种周转材料。采购过程核算的主要任务是:核算与监督材料的买价和采购费用,确定采购成本,检查材料采购计划执行情况,核算与监督储备资金占用量,考核储备资金使用情况。

一、采购过程核算需要设置的主要账户

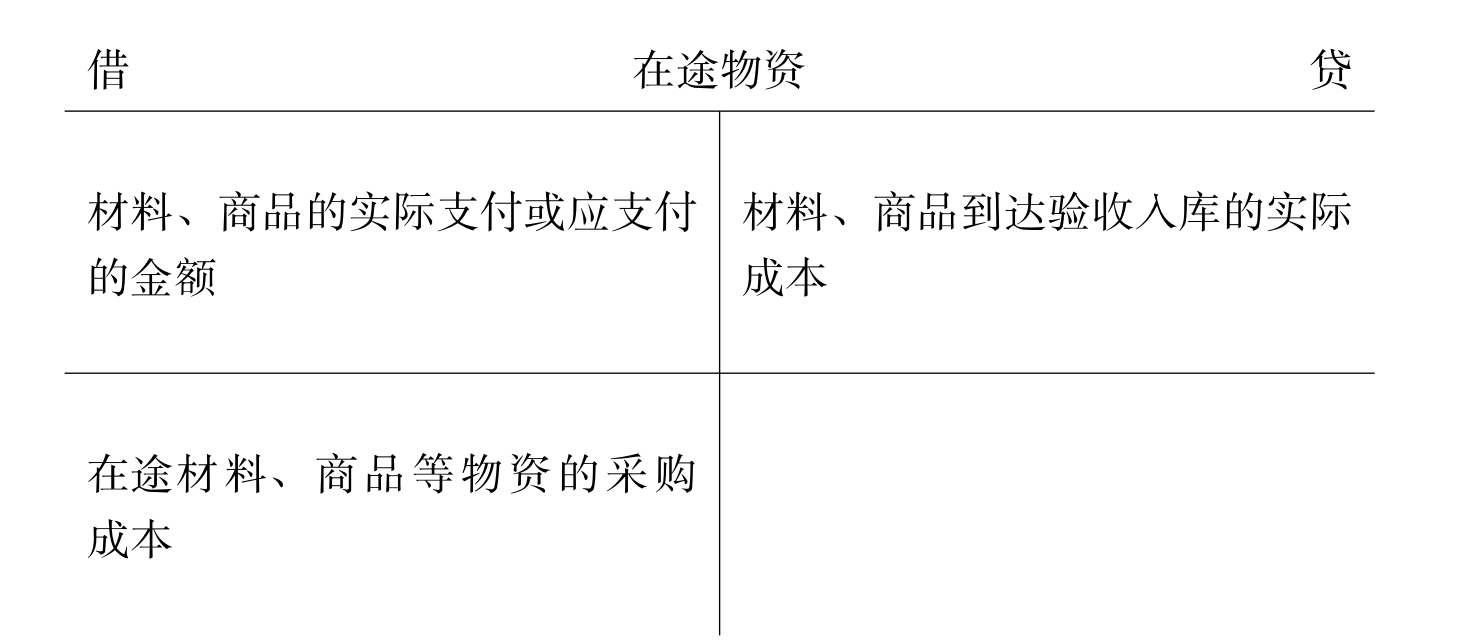

(一)“在途物资”账户

该账户核算企业采用实际成本进行材料、商品等物资的日常采购,核算包括货款已付尚未验收入库的在途物资的采购成本。

该账户是资产类账户,它的借方登记购入材料、商品的实际支付或应支付的金额,贷方登记材料、商品到达验收入库的实际成本。

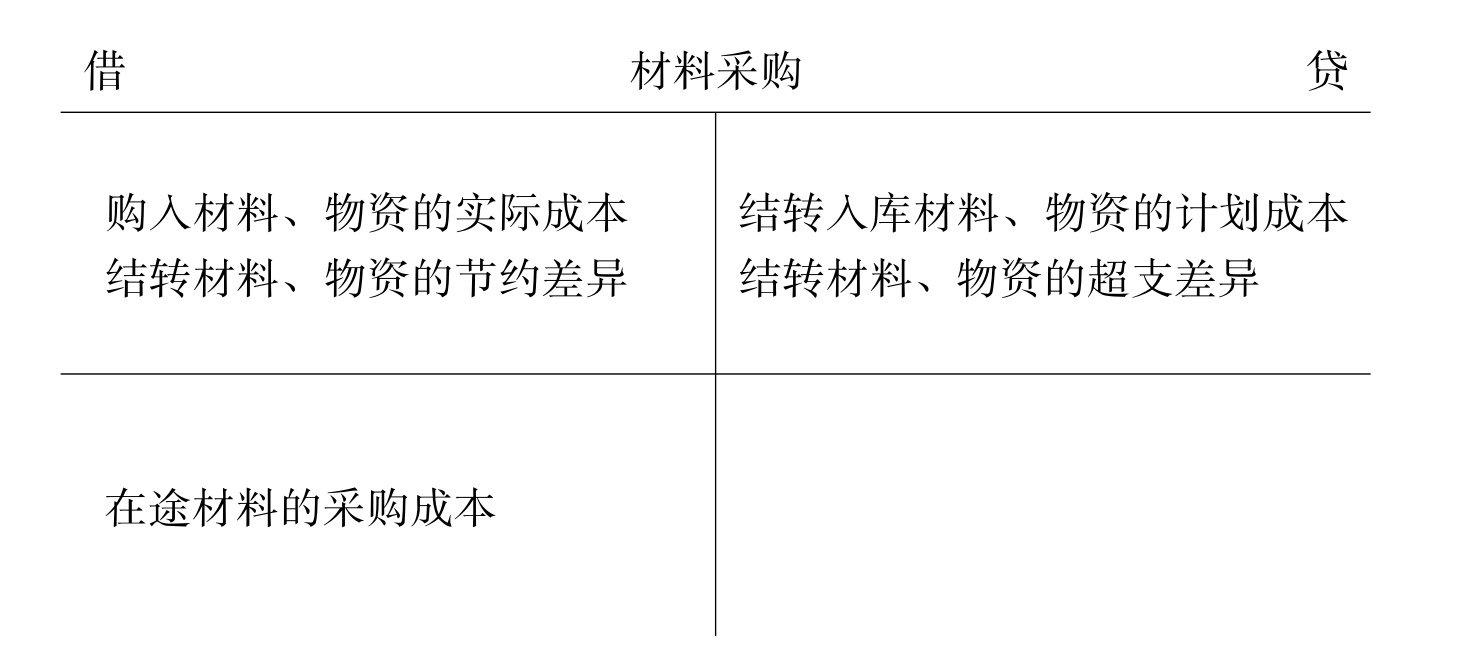

(二)“材料采购”账户

该账户是资产类账户,用来核算企业采用计划成本进行材料日常核算而购入材料的采购成本。

该账户借方登记购入材料、物资实际支付的货款或应支付的款项,贷方登记期末已经付款或已开出、承兑商业汇票的收料凭证,按计划成本结转至“原材料”或“周转材料”等账户。将实际成本大于计划成本的差异,记入“材料成本差异”账户的借方;实际成本小于计划成本的差异,记入“材料成本差异”账户的贷方。期末借方余额,反映企业在途材料的采购成本。

(三)“原材料”账户

该账户是资产类账户,用来核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。

该账户的借方登记企业购入或自制,并已验收入库的材料的计划成本或实际成本,贷方登记生产经营领用材料的成本、出售材料结转的成本、发出委托外单位加工的材料成本等。期末借方余额,反映企业库存材料的计划成本或实际成本。

“原材料”账户可按材料的保管地点(仓库)、材料的类别、品种和规格等进行明细核算。

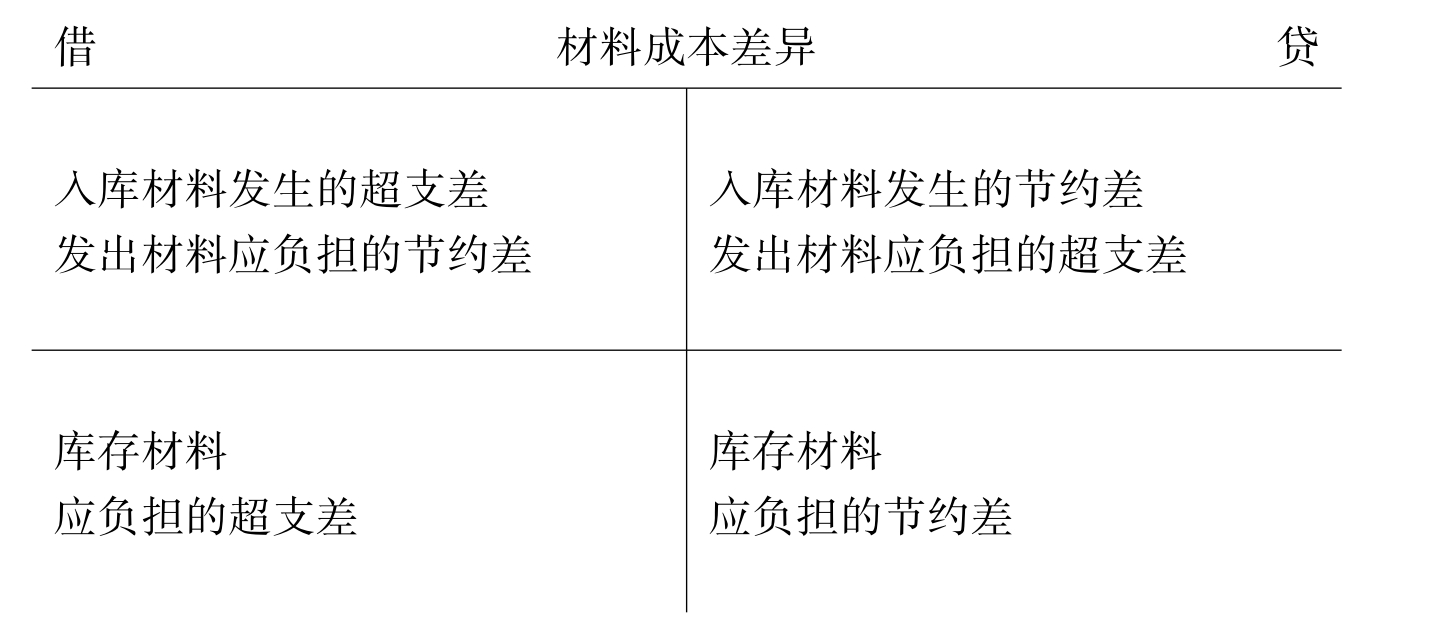

(四)“材料成本差异”账户

该账户核算企业采用计划成本进行日常核算的材料计划成本与实际成本的差额。

该账户的借方登记入库材料发生的实际成本大于计划成本的差异(超支差);该账户的贷方一方面登记入库材料发生的实际成本小于计划成本的差异(节约差),另一方面登记发出材料应负担的材料成本差异。

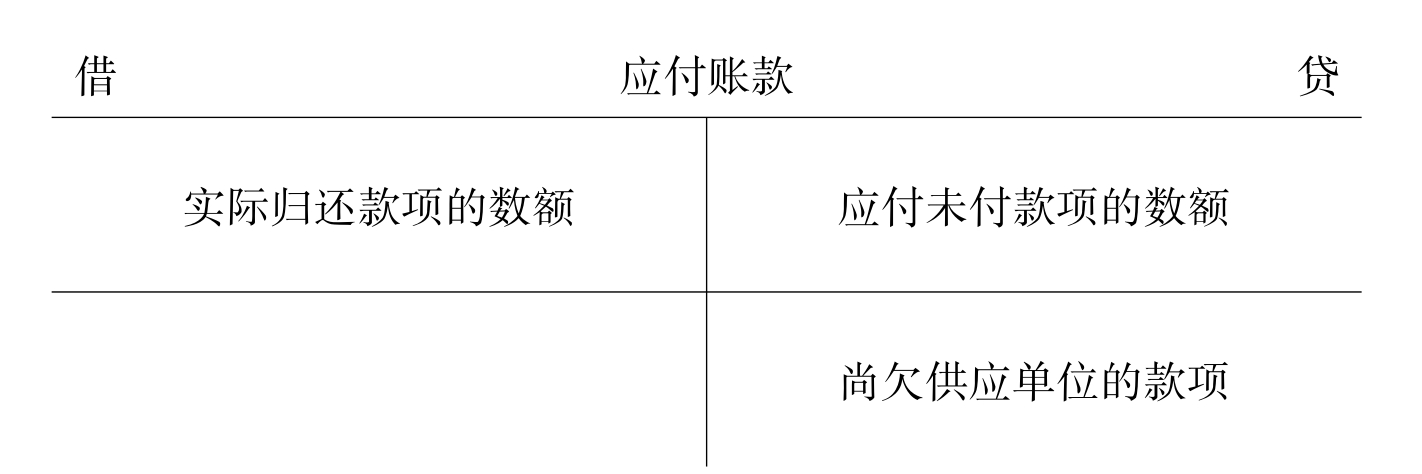

(五)“应付账款”账户

该账户是负债类账户,用来核算企业因购买材料、商品和接受劳务等经营活动应支付的款项。它的贷方登记应付未付款项的数额;借方登记实际归还款项的数额;贷方余额表示尚欠供应单位的款项。

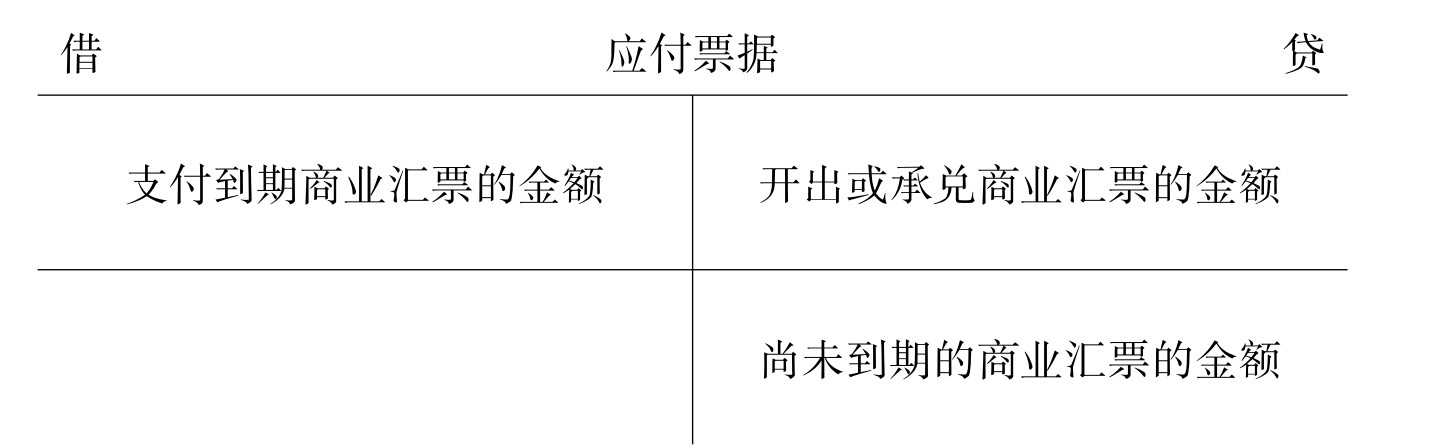

(六)“应付票据”账户

该账户是负债类账户,用来核算企业购买材料、商品和接受劳务供应等开出、承兑的商业汇票,包括银行承兑汇票和商业承兑汇票。

贷方登记开出或承兑商业汇票的金额;借方登记支付到期商业汇票的金额;贷方余额反映企业尚未到期的商业汇票的票面金额。

企业应当设置“应付票据备查簿”,详细登记商业汇票的种类、号数和出票日期、到期日、票面金额、交易合同号和收款人姓名或单位名称以及付款日期和金额等资料。应付票据到期结清时,在备查簿中应予注销。

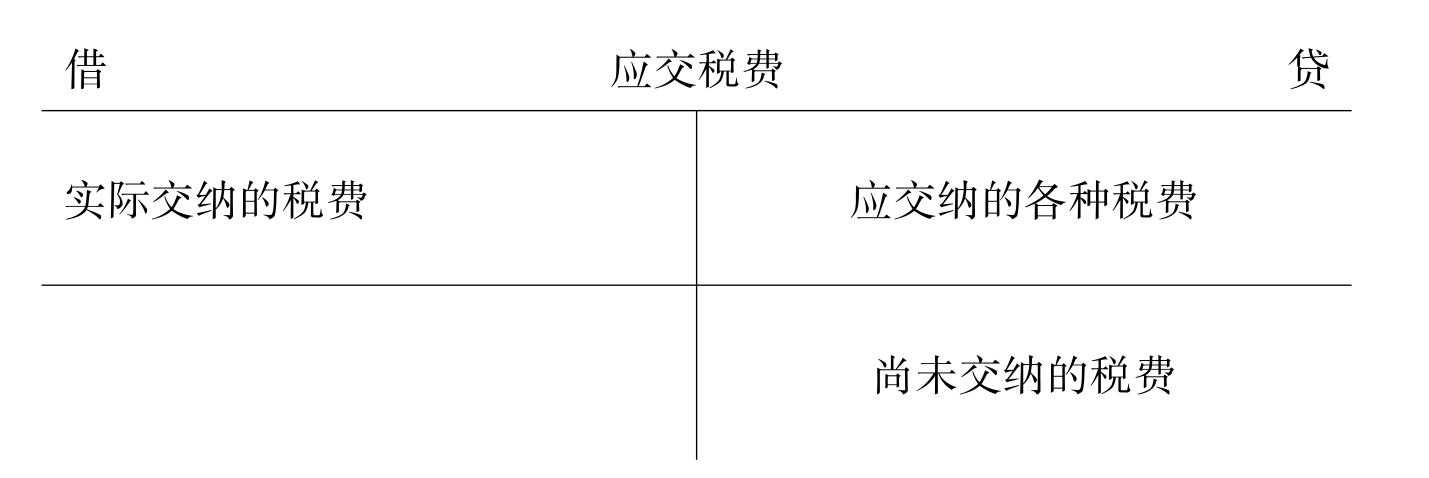

(七)“应交税费”账户

该账户是负债类账户,用来核算企业应交的各种税金,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、企业所得税等。该账户应按交纳税费的项目进行明细核算。应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏。

二、采购过程中的主要经济业务核算

采购过程中的主要经济业务是购买材料、结算运费、结转材料入库成本。在购进材料时,一般有:材料已验收入库,货款尚未支付;材料验收入库的同时支付货款;支付材料采购费用;结转材料实际采购成本等经济业务。现按不同经济业务,举例说明如下(假设材料采用实际成本核算):

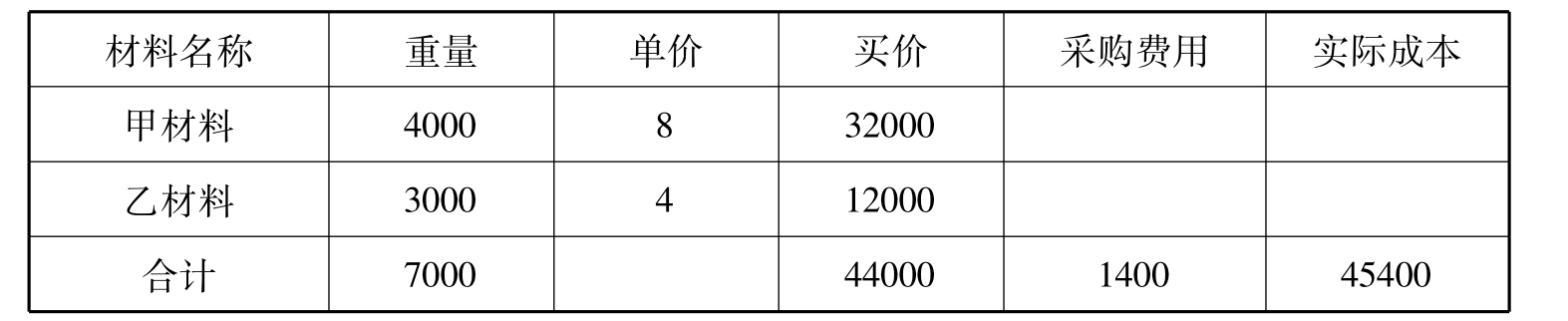

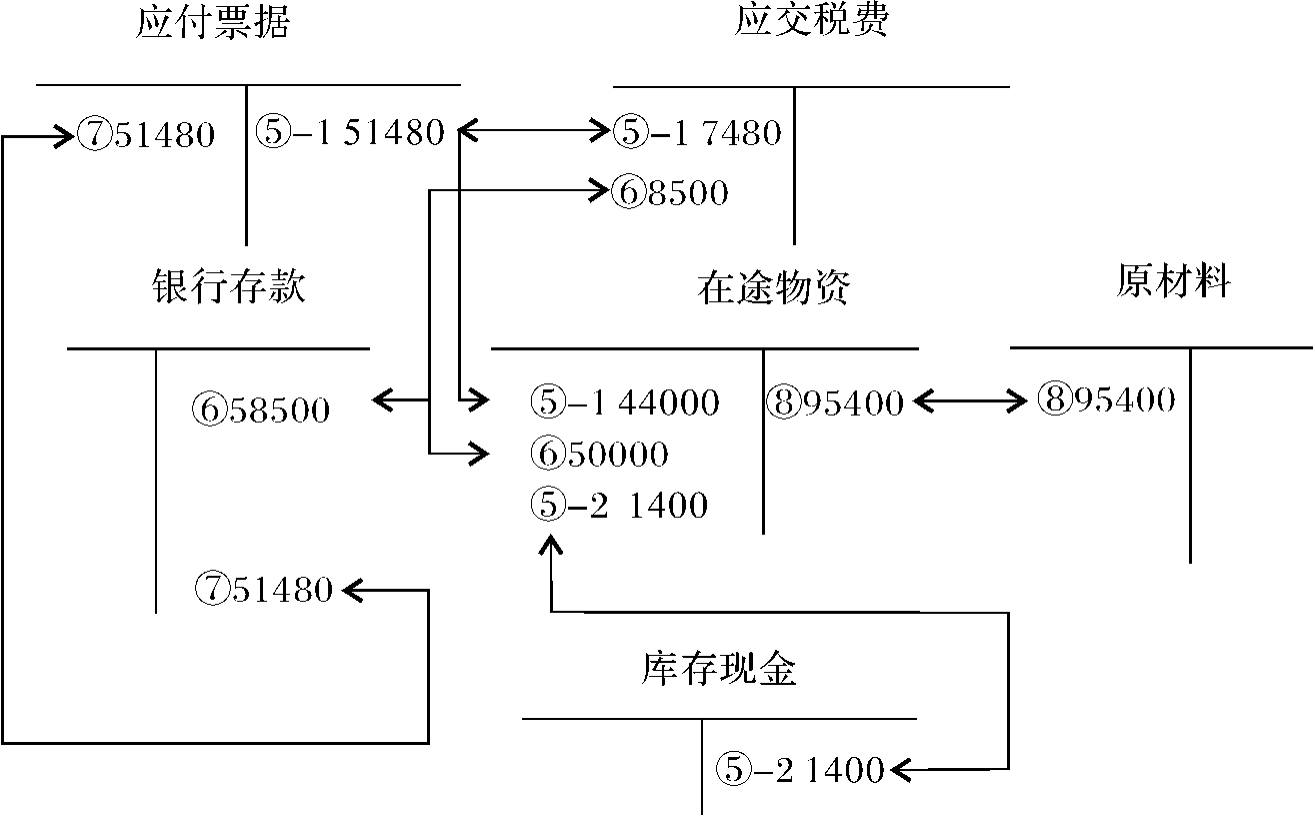

例5:向外地某单位购入甲材料4000公斤,每公斤8元;乙材料3000公斤,每公斤4元。以上共计44000元。进项增值税税率17%,计7480元。以现金支付购买材料的运费1400元。材料尚未验收入库,货款以商业汇票付讫。

这笔经济业务的发生,一方面表明甲、乙两种材料的买价是44000元,应记入“物资采购”账户的借方,进项增值税额7480元,应记入“应交税金”账户的借方;另一方面表明货款以商业汇票支付,形成企业对供应单位的债务,应记入“应付票据”账户的贷方。其会计分录如下:

例6:向本地某单位购入丙材料5000公斤,每公斤10元,计50000元。进项增值税税率17%,计8500元。材料已验收入库,货款以银行存款支付。

这笔经济业务的发生,一方面表明丙材料的买价是50000元,已验收入库,应记入“物资采购”账户的借方,进项增值税额8500元,应记入“应交税金”账户的借方;另一方面表明材料价款已用银行存款付清,应记入“银行存款”账户的贷方。其会计分录如下:

例7:商业汇票到期,企业以银行存款归还票据款51480元。

![]()

例8:月末甲、乙、丙三种材料均已入库,结转三种材料的实际成本。

![]()

三、材料采购成本的计算

材料采购成本的计算,就是将采购过程中所发生的材料买价和相关采购费用,按一定种类的材料进行归集和分配,确定各种材料的实际成本的过程。

(一)材料采购成本的构成

①买价(供货单位的发票价格,不包含增值税专用发票中的增值税额);

②运杂费(包括运输费、装卸费、保险费、包装费、仓储费等);

③运输途中的合理损耗;

④入库前的挑选整理费用(包括挑选整理中发生的工资支出和必要的损耗);

⑤购入材料负担的相关税金和其他费用。

(二)计算方法

在材料成本计算过程中,凡是能直接归属的采购费用,应直接计入有关材料的成本中;不能直接归属的采购费用,应按照一定分配标准,分配计入各种材料的采购成本中。常常采用材料重量或买价为分配标准。

根据例5说明甲、乙两种材料成本的计算,见表4-1、4-2。

表4-1 材料采购成本计算表

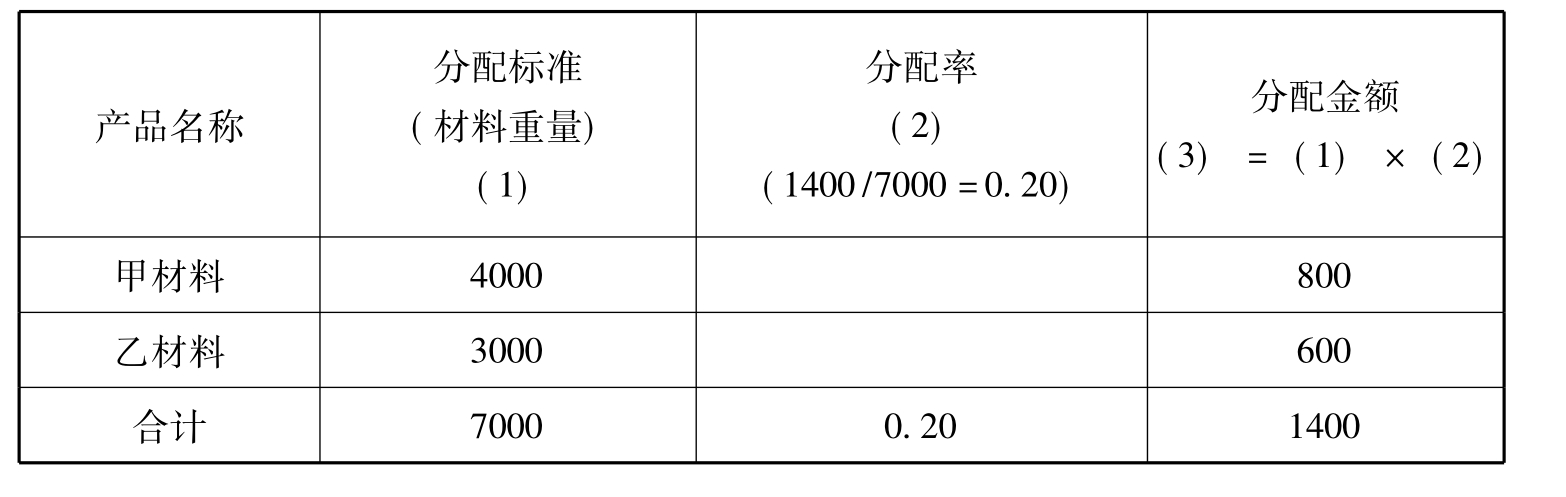

表4-2 采购费用分配表

根据上列资料,材料的买价可以直接计入各种材料的采购成本。而采购费为两种材料共同负担的间接费用,需要按一定标准,在两种材料之间进行分配,然后再分摊计入各种材料的采购成本。

具体计算分配方法:

按重量分摊共同运杂费

每公斤材料应负担的运杂费=1400/7000=0.20(元)

甲材料应分摊的运杂费=0.20×4000=800(元)

乙材料应分摊的运杂费=0.20×3000=600(元)

图4-2 采购过程会计核算图示

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。