第三节 供应过程的核算

一、材料采购业务的核算

企业要进行正常的产品生产活动,就必须购买和储备一定种类和数量的材料。在产品生产过程中,材料经过劳动者的加工而改变原来的实物形态或者构成产品实体的一部分,或者在生产过程中作为辅助材料被消耗掉。它的价值就一次性地转移到产品中去,构成产品成本的一个重要组成部分。企业采购是按计划进行的,材料的储备也有核定的定额,以避免超储积压,浪费资金,同时也要防止储备不足,影响生产。

材料采购过程核算的主要经济业务有:与材料供应单位及其他单位(如运输部门、保险部门等),办理货款、增值税、运输费、装卸费、保险费等款项的结算;办理材料入库手续等。

在以上材料供应过程中发生的材料买价和采购费用构成了材料的采购成本,采购费用包括,运杂费(包括运输费、装卸费、保险费等)运输途中的合理损耗、入库前的整理挑选费及进口材料的税金等。至于采购人员的差旅费、专设采购机构的经费、市内运杂费等,一般不计入采购成本,而作为企业管理费用处理。

(一)材料采购业务的核算设置的主要账户

1.“材料采购”账户。该账户属于资产类账户。专门用来核算企业采用计划成本法时,外购材料和商品的采购成本,该账户借方登记企业购入材料的买价和采购费用,贷方登记已验收入库而转入“原材料”账户的实际成本,期末一般无余额,若有余额,在借方,表示尚未验收入库的在途材料的实际采购成本。在本账户下,按材料的品种设置明细账,进行明细核算。

2.“原材料”账户。该账户属于资产类账户。专门用来核算库存材料增减变动及结存情况。该账户借方登记由“材料采购”账户转入的已验收入库的材料的实际成本,贷方登记仓库发出材料的实际成本,期末余额在借方,表示库存材料的实际成本。在本账户下,按材料的类别、品种和规格设置明细账,进行明细核算。

3.“应付账款”账户。该账户属于负债类账户。专门用来核算企业因采购材料和接受劳务等应付给供应单位的款项。该账户贷方登记应付给供应单位的款项,借方登记偿还供应单位的款项,期末余额在贷方,表示尚未偿还供应单位的款项。在本账户下,按供应单位设置明细账,进行明细核算。

4.“应付票据”账户。该账户属于负债类账户。专门用来核算企业对外发生债务时开出的商业汇票,包括银行承兑汇票和商业承兑汇票。该账户贷方登记因采购业务发生应付款时而开出的承兑商业汇票额,借方登记兑付的商业汇票额,期末余额在贷方,表示已开出承兑但尚未到期兑付的商业汇票额。在本账户下,不设置明细账,因为开出的商业汇票可以转让给其他单位,因而该账户下,只设“备查登记簿”,记录商业汇票开出及注销情况。

5.“预付账款”账户。该账户属于资产类账户。专门用来核算企业按购货合同规定预付给供方单位的款项。该账户借方登记预付给供方单位的款项,贷方登记收到供方发来的物资冲销的预付款项,期末余额在借方,表示企业实际预付的款项。期末余额若在贷方,表示企业尚未补付的款项。本账户下,按供应单位设置明细账,进行明细核算。

6.“应交税费—应交增值税”账户。该账户属于负债类账户。是“应交税金”账户下设的明细账,专门用来核算企业应交增值税款。该账户借方登记企业因采购材料物资时向供应单位支付的进项税,贷方登记企业销售产品时向购方单位收取的增值税,期末余额一般在贷方,表示本期应交纳的增值税。

(二)材料采购业务核算举例

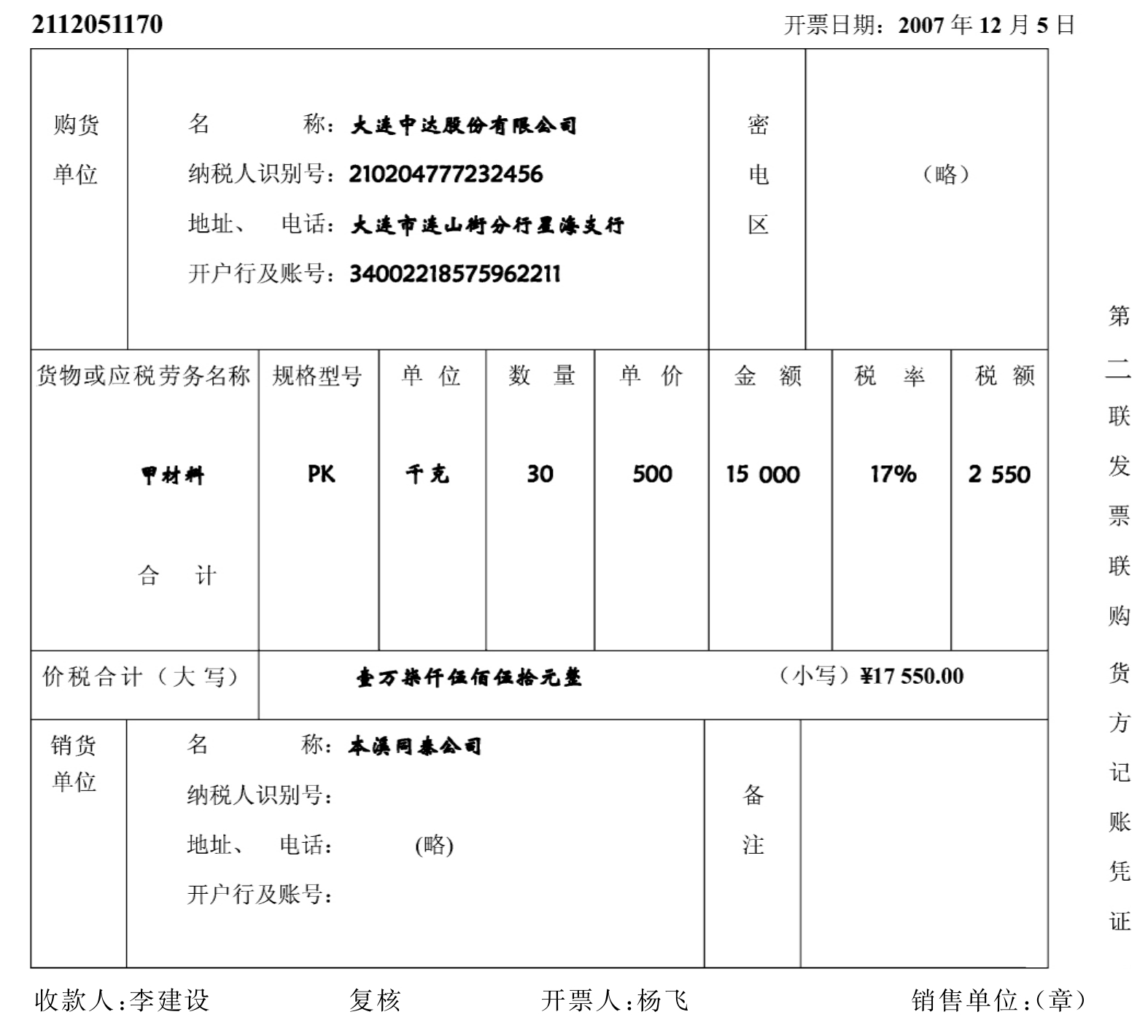

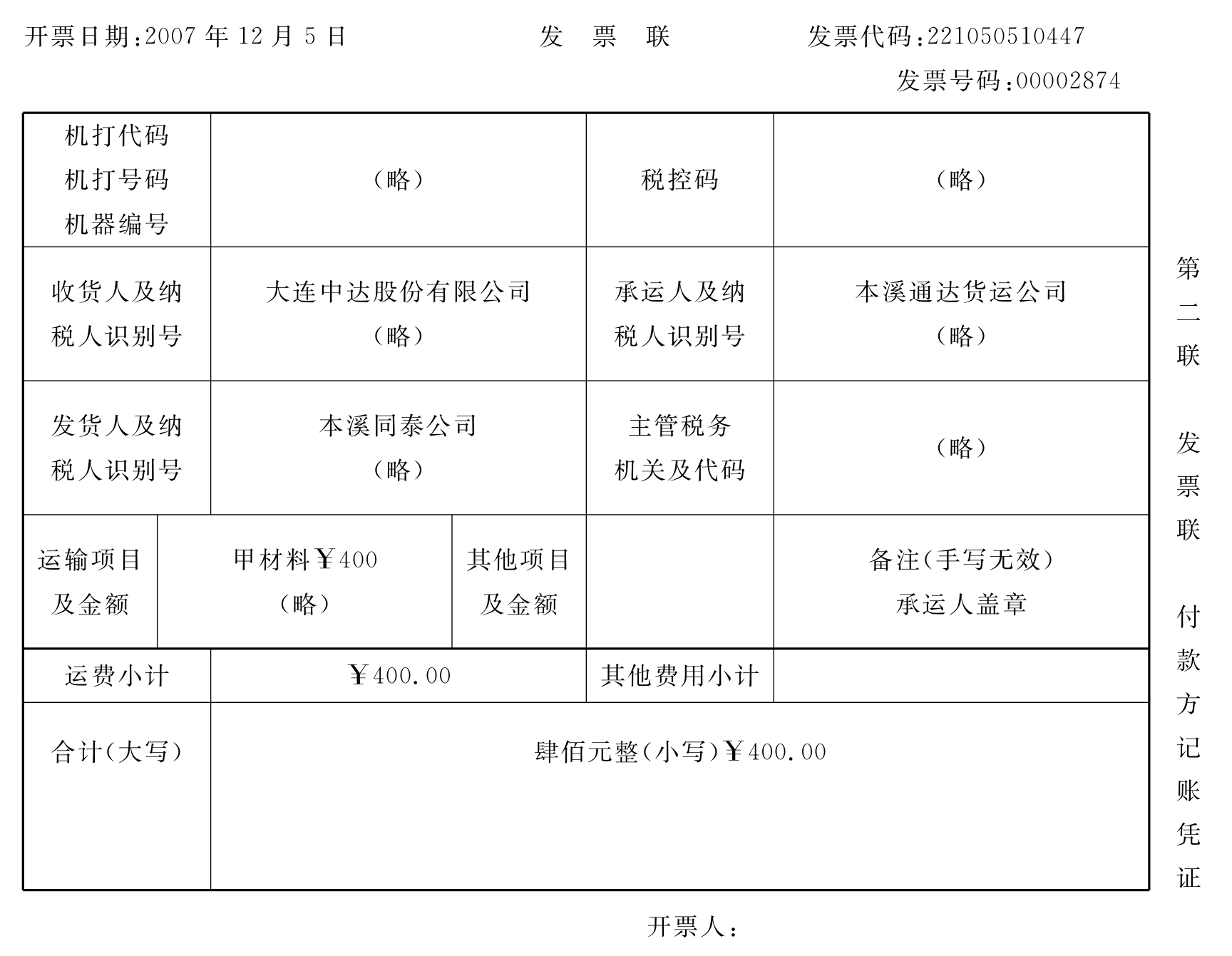

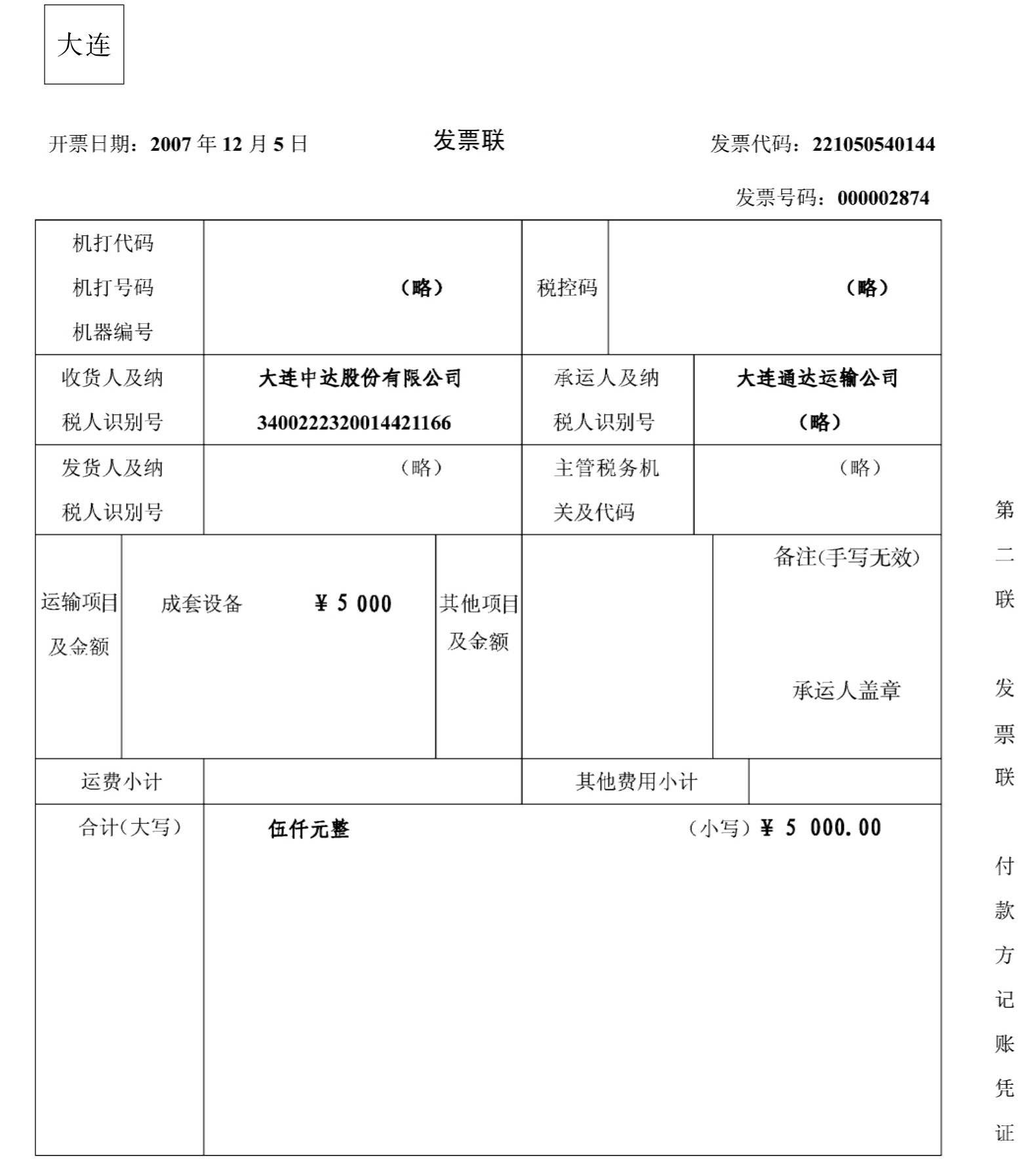

[例3-4〗12月5日中达公司购入一批甲材料,取得增值税专用发票,货款11 000元,增值税率17%,增值税进项税2 550元,运杂费用400元,货款以银行存款支付。

这项业务的发生,一方面增加了材料的采购成本(15 000+400=15 400),增值税进项税增加2 550元,应分别记入“材料采购”账户和“应交税费—应交增值税”账户的借方,同时减少了企业的银行存款,应记入“银行存款”账户的贷方。这笔业务涉及的主要原始凭证是增值税专用发票、运输发票和转账支票存根(格式略),如表3-4和表3-5所示。

表3-4 辽宁增值税专用发票 No02103639

表3-5 本溪公路、内河货物运输业统一发票

根据上述原始凭证,编制以下会计分录:

借:材料采购—甲材料 5 400

应交税金—应交增值 2 550

贷:银行存款 17 950

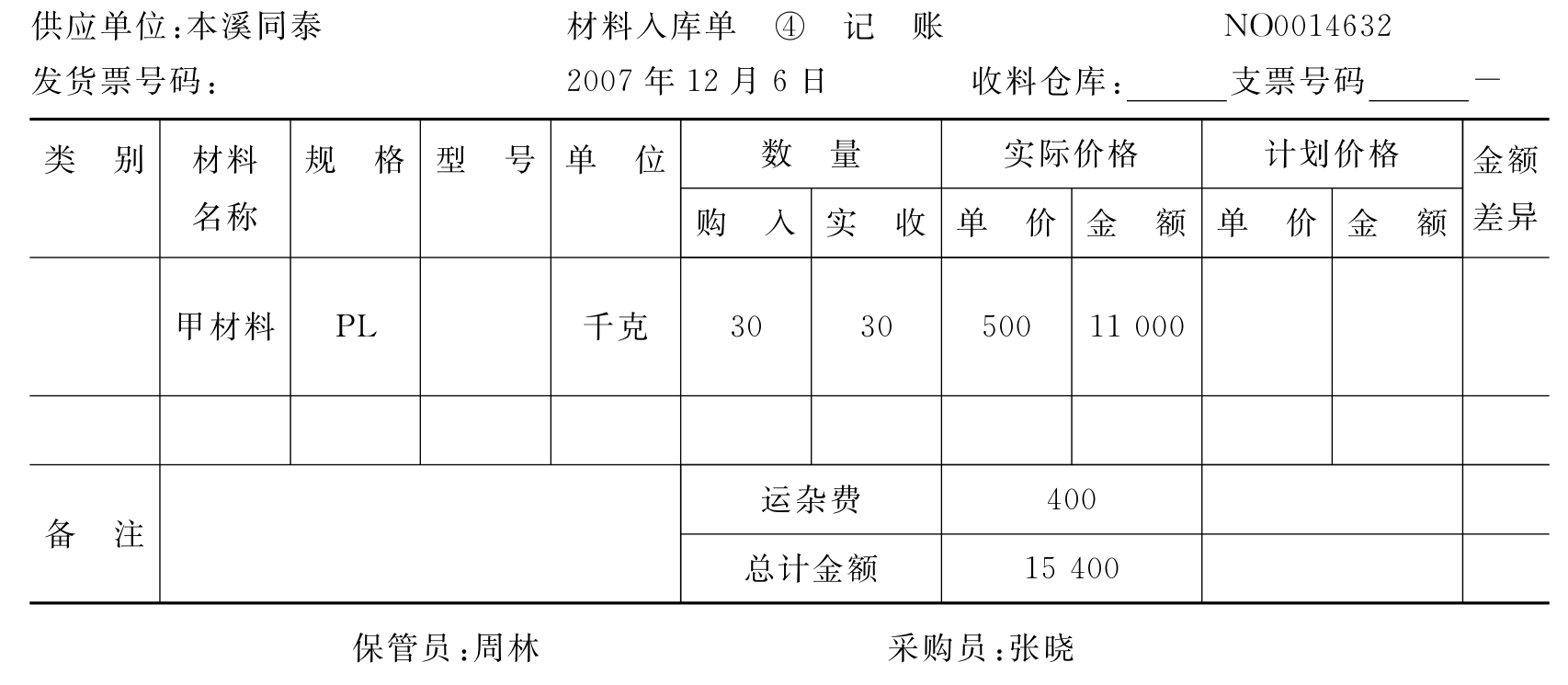

[例3-5〗12月8日上述甲材料运达企业并验收入库。结转其材料实际成本。

这项业务的发生,一方面增加了库存材料,应按材料的实际成本记入“原材料”账户的借方;另一方面,入库材料实际成本是由在途材料贷方转出,为使实物转移和价值转移相结合,应记入“材料采购”账户的贷方。这笔业务涉及的主要原始凭证是材料验收入库时填制的“材料入库单”,如表3-6所示。

表3-6

根据上述原始凭证,编制以下会计分录:

借:原材料—甲材料 5 400

贷:材料采购—甲材料 15 400

需要说明的是,在实际工作中,为了简化日常的核算工作,对平时验收的材料,一般于月末时再结转其采购成本。

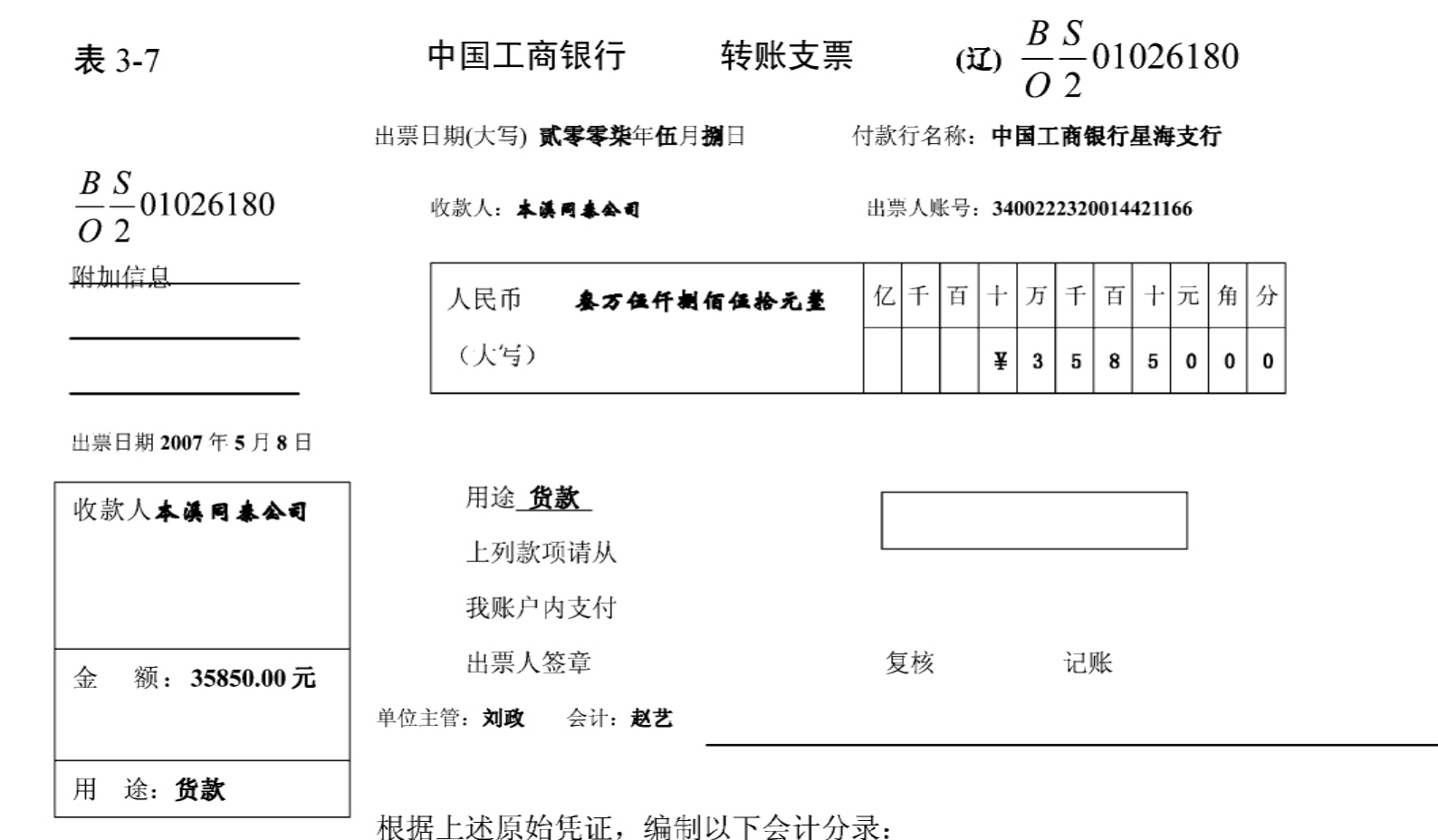

[例3-6〗5月8日,中达公司开出一张转账支票,支付前欠大华公司货款。

这项业务的发生,一方面使所欠款额减少,应记入“应付账款”账户的借方,同时使企业的银行存款减少,应记入“银行存款”账户的贷方。这笔业务涉及的主要原始凭证是“转账支票存根”,如表3-7所示。

借:应付账款—大华公司 35 850

贷:银行存款 35 850

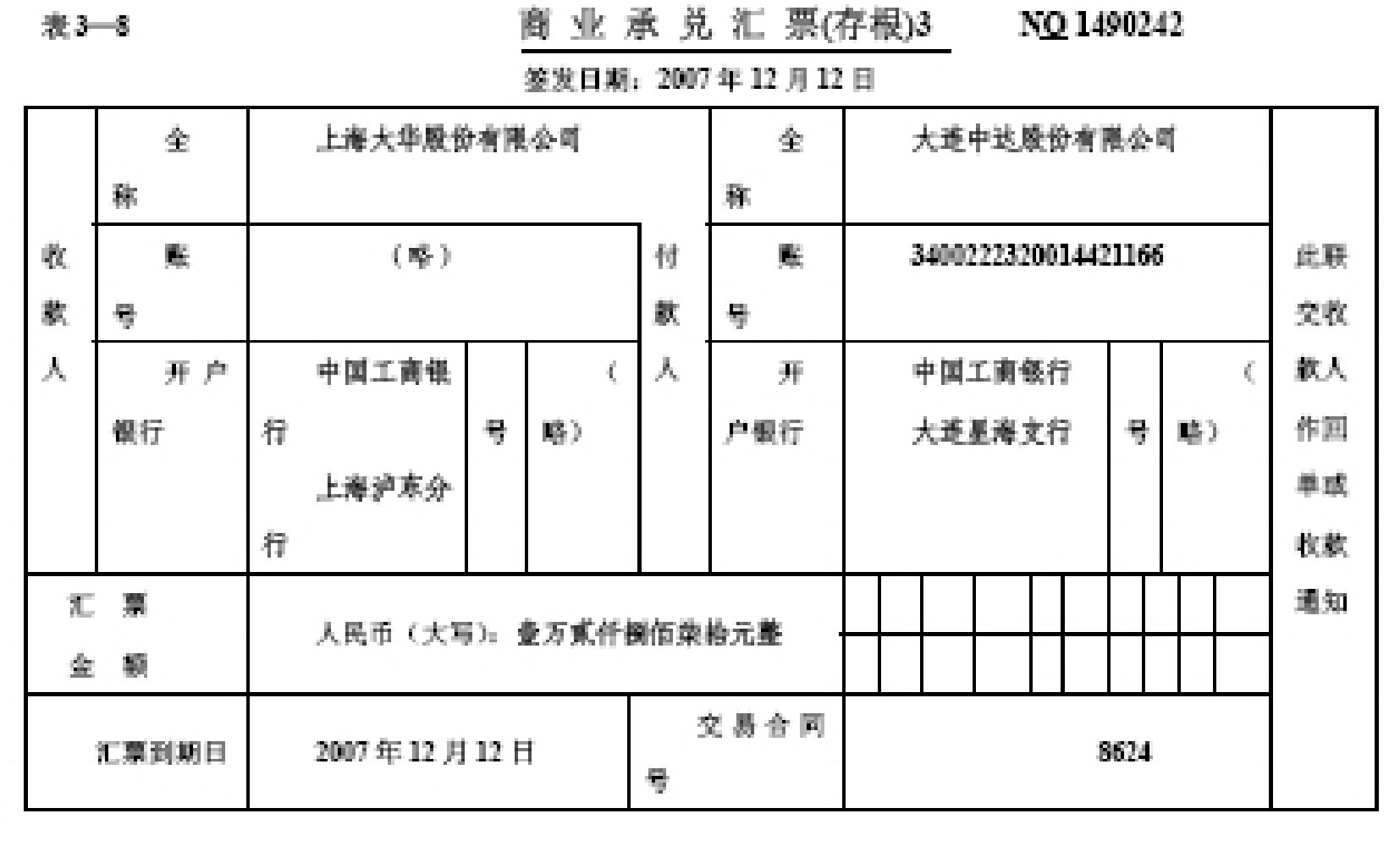

[例3-7〗12月12日中达公司,开出一张三个月商业承兑汇票12 870元,以偿还前欠大华公司货款。

这项业务的发生,一方面减少了负债中的应付账款,应记入“应付账款”账户的借方,同时企业开出商业承兑汇票,表明对债务单位承诺了一笔到期付款的债务,增加了企业的另一项负债,应记入“应付票据”账户的贷方。这笔业务涉及的主要原始凭证是企业开出的“商业承兑汇票”,如表3-8所示。

根据上述原始凭证,编制以下会计分录:

借:应付账款—大华公司 12 870

贷:应付票据 12 870

[例3-8〗12月15日开出转账支票,金额为10 000元,预付三环公司甲材料款。

这项业务的发生,一方面使预付账款增加应记入“预付账款”账户的借方,另一方面减少了企业银行存款10 000元,应记入“银行存款”账户的贷方。这笔业务涉及的主要原始凭证是转账支票存根(格式略)。

借:预付账款—三环公司 10 000

贷:银行存款 10 000

[例3-9〗12月20日收到三环公司发来的一批甲材料,取得增值税专用发票,货款8 000元,增值税率17%,增值税进项税1 360元,货款及税款以原预付款抵扣。

这项业务的发生,一方面增加了材料的采购成本8 000元,增值税进项税增加1 360元,应分别记入“材料采购”账户和“应交税费—应交增值税”账户的借方,同时减少了预付账,应记入“预付账款”账户的贷方。这笔业务涉及的主要原始凭证是增值税专用发票、运输发票和转账支票存根(格式略)。

借:材料采购—甲材料 8 000

应交税金—应交增值(进项税) 1 360

贷:预付账款—三环公司 9 360

(三)材料采购成本的计算

材料采购成本的计算就是把企业在供应过程中所支付的材料的买价和各项采购费用,按照材料的品种根据成本项目计算各种材料的采购总成本和单位成本,各种材料的采购总成本是通过“材料采购”明细分类账户提供的资料来归集的。

材料采购成本的内容主要由以下几项构成:

1.材料的买价:主要是指供货单位开出的发票上标明的货物价格。

2.采购费用:主要是企业在采购材料过程中所支付的各种费用,主要包括:

(1)运杂费:包括运输费、装卸费、保险费、包装费、仓储费等。

(2)入库前的整理挑选费用:包括材料整理挑选中发生的工、费支出和必要的耗费,并扣除回收的下脚废料价值。

(3)购入材料负担的外汇差的其他费用。

采购人员差旅费、专项设机构的经费、企业供应部门和仓库的经费(包括入库后的材料的整理挑选费用)列为管理费用,不计入材料采购成本。

计算材料总成本和单位成本时,凡是能分清是为了采购哪一种材料支付的费用,应直接计入该种材料的采购,如例4-5中的400元运杂费;凡不能分清的,比如,为采购两种或两种以上材料所支付的运杂费,就应采用合理的分配标准,在两种或两种以上的材料之间分配。分配标准主要考虑分担共同费用的公平性、合理性,可根据费用的性质分别选择材料的重量、体积、买价等作为分配标准,在两种或两种以上的材料之间分配。其分配的步骤是,先计算分配率(即每一个分配标准单位应负担的共同采购费用),然后以各分配对象的分配标准乗以分配率,计算出应分担的共同费用,其计算采购成本的基本公式如下:

某种材料应分配的费用=该种材料的分配标准×分配率

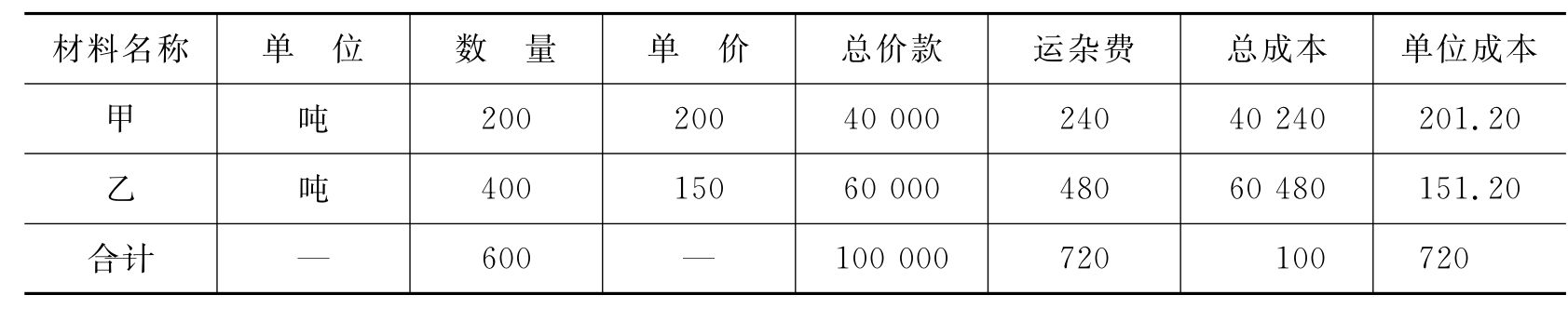

[例3-10〗12月15日中达公司购入甲、乙两种材料,取得增值税专用发票,甲材料200吨,单价200元,价款40 000元,增值税进项税6 800元,运杂费用720元货款尚未支付。

乙材料400吨,单价150元,价款60 000元,增值税进项税10 200元,为运输甲、乙两种材料,共同发生运杂费用720元。计算甲、乙两种材料的实际采购成本(按材料的重量分配共同发生的费用)。

甲材料应分配的运杂费用=200×1.2=240(元)

乙材料应分配的运杂费用=400×1.2=480(元)

甲、乙两种材料的实际采购成本计算如表3-9所示。

表3-9 材料的采购成本计算表

二、固定资产购入业务的核算

固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用期在一年以上,单位价值较高的有形资产,包括房屋建筑物、机器设备、运输设备等。固定资产的特点表现在:它能在若干个生产周期中发挥作用,其实物形态并不改变,它的价值损耗是以折旧费的形式,逐期转移到新产品中去,并从产品销售收入中得到逐期补偿。企业购入固定资产应按取得时的实际成本入账,即原始价款入账。实际成本包括为使固定资产达到预定可使用状况前所发生的一切合理的、必要的支出,其中包括买价、运杂费、安装费和税金等。

(一)固定资产业务核算应设置的主要账户

1.“固定资产”账户。该账户属于资产类账户。用于核算企业固定资产增减变动及结存情况。借方登记增加的固定资产的原始价值,贷方登记减少的固定资产的原始价值,期末余额在借方,表示期末结存的固定资产成本。在本账户下,按固定资产的种类设置明细账,进行明细核算。

2.“累计折旧”账户。该账户属于资产类账户。核算企业固定资产累计折旧数。贷方登记企业按月计提的固定资产折旧数额,借方登记调出、投出、售出或报废的折旧数额。期末余额在贷方,表示现有固定资产的累计折旧额。该账户只进行总分类核算,不进行明细核算,需要查明某项固定资产已提折旧时,可根据固定资产卡片上记载的该项固定资产原值折旧率和实际使用数等资料进行计算。

“累计折旧”按用途结构,它是固定资产的调整账户,用来调整固定资产的原始价值,用固定资产的原始价值减去累计折旧额就是固定资产的净值。

(二)固定资产业务核算举例

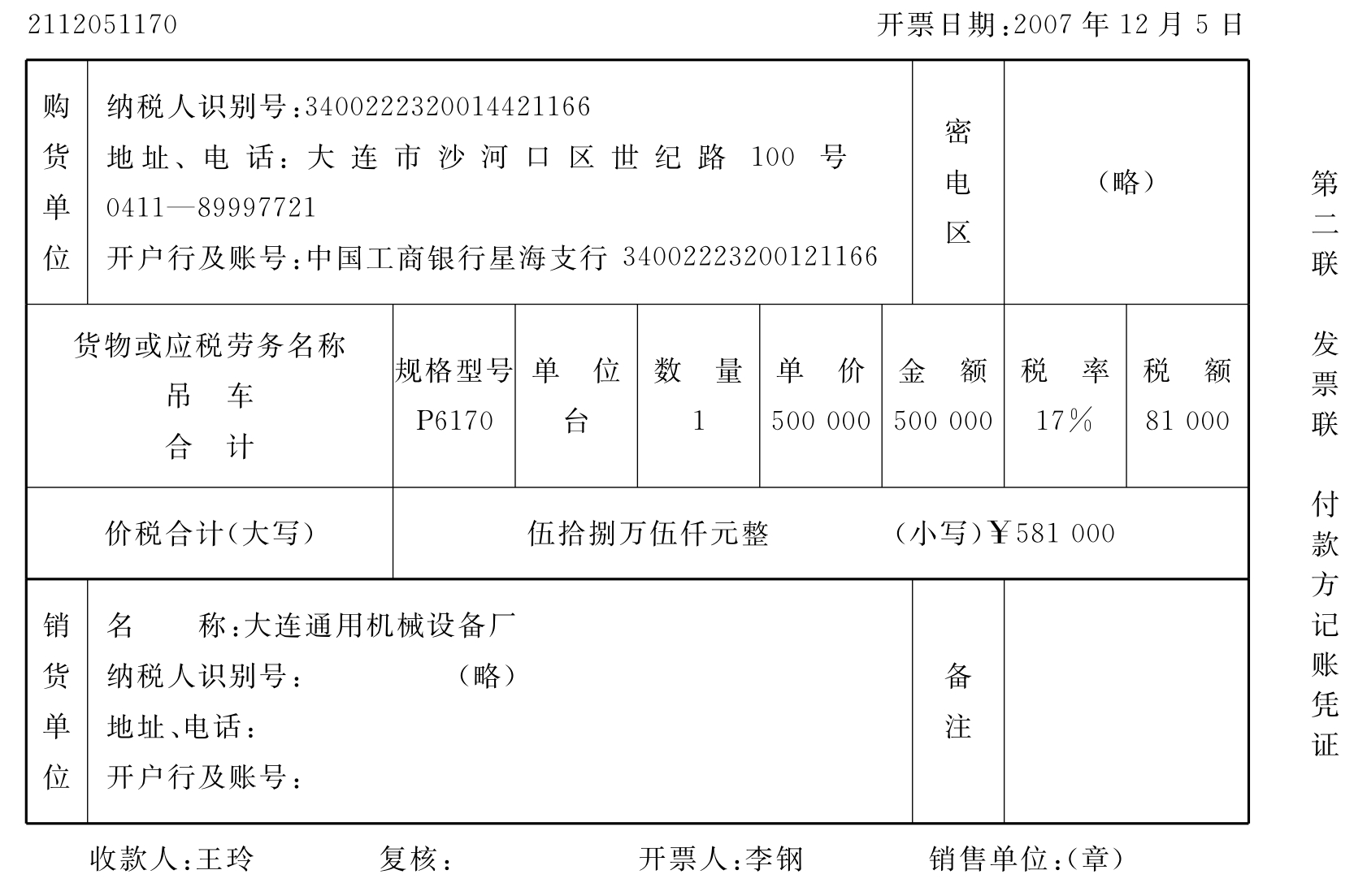

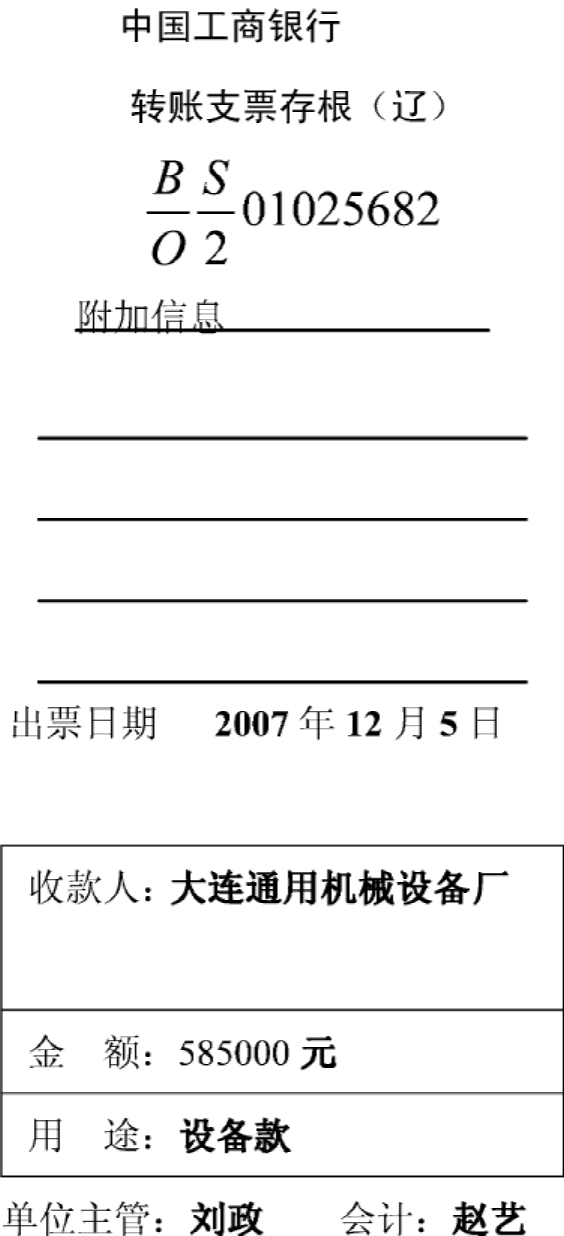

[例3-11〗12月5日中达公司购入机器设备一台供生产部门使用,增值税专用发票上注明的价款500 000元,增值税81 000元,购进固定资产所支付的运输费用1 000元,款已全部支付。

这项业务发生,一方面使企业的固定资产增加,应记入“固定资产”账户的借方;同时使企业的银行存款减少,应记入“银行存款”的账户贷方。这笔业务涉及的主要原始凭证是增值税专用发票、运输发票和转账支票存根,如表3-10、表3-11和表3-12所示。

表3-10 大连增值税专用发票 No02103639

表3-11

表3-12

新《企业会计准则》规定,外购固定资产所支付的增值税进项税业务,可采用与购买材料相一致的会计处理方法。借记“应交税费—应抵扣固定资产增值税(固定资产进项税额)”科目,按照增值税专用发票上记载的应计入固定资产价值的金额,借记“固定资产”等科目,按照应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。对于随固定资产购置发生的运费,在取得货物运费发票,经国税、地税交叉稽核比对无误后,按税法规定准予抵扣的7%直接计入增值税“应交税费—应抵扣固定资产增值税(固定资产进项税额)”,其余部分转入固定资产的价值,会计处理方法与材料采购业务的会计处理方法一致。根据上述原始凭证,编制以下会计分录:

借:固定资产 504 650(500 000+5 000×93%)

应交税费—固定资产进项税 85 350(1 000×7%+81 000)

贷:银行存款额 590 000

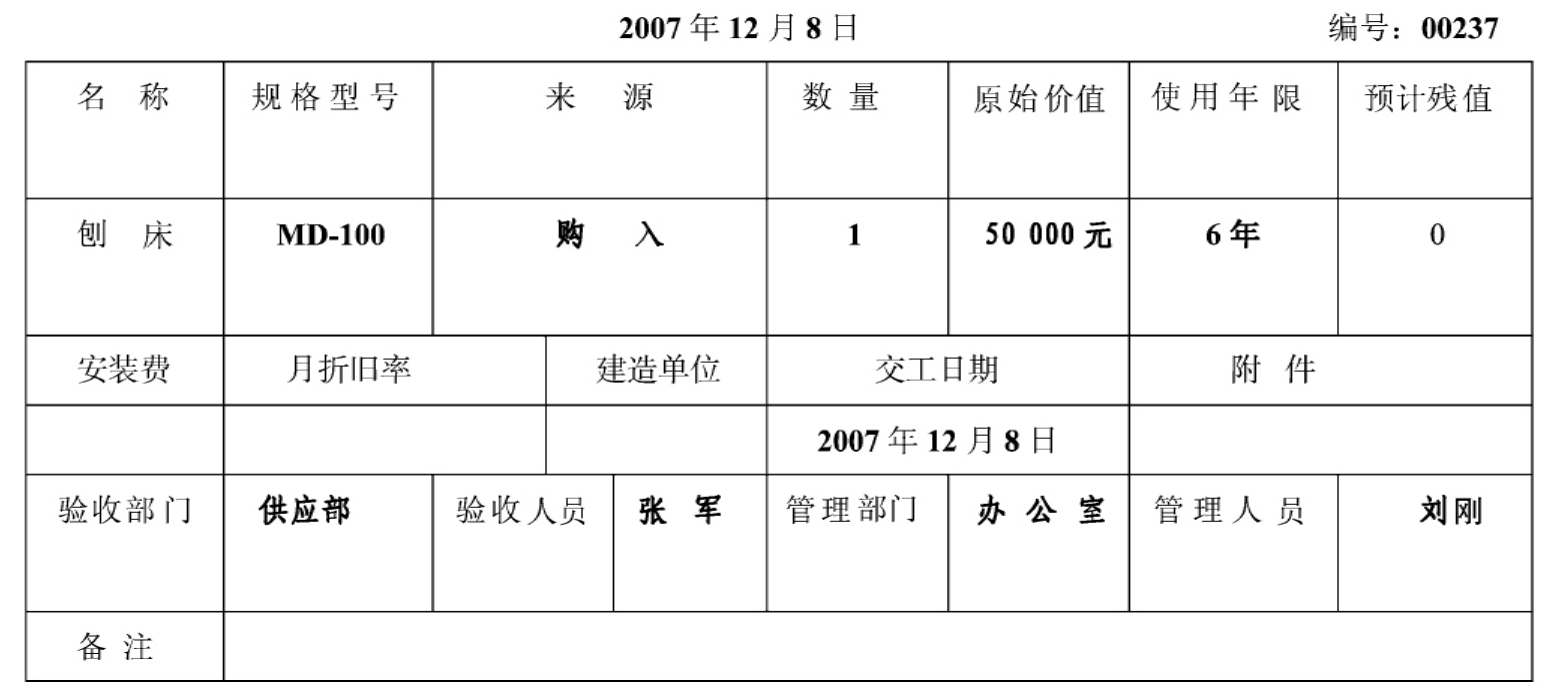

[例3-12〗12月8日企业购入一台旧刨床,原账面价值50 000元,已提折旧10 000元,企业用银行存款支付销售方40 000元。

这项业务的发生,一方面使企业的固定资产增加,应记入“固定资产”账户的借方,同时使折旧增加,记入“累计折旧”账户的贷方;另一方面使企业的银行存款减少,应记入“银行存款”账户的贷方。这笔业务涉及的主要原始凭证是转账支票存根(格式略)和固定资产验收单,如表3-13所示。

表3-3 固定资产验收单

根据上述原始凭证,编制以下会计分录:

借:固定资产 50 000

贷:累计折旧 10 000

银行存款 40 000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。