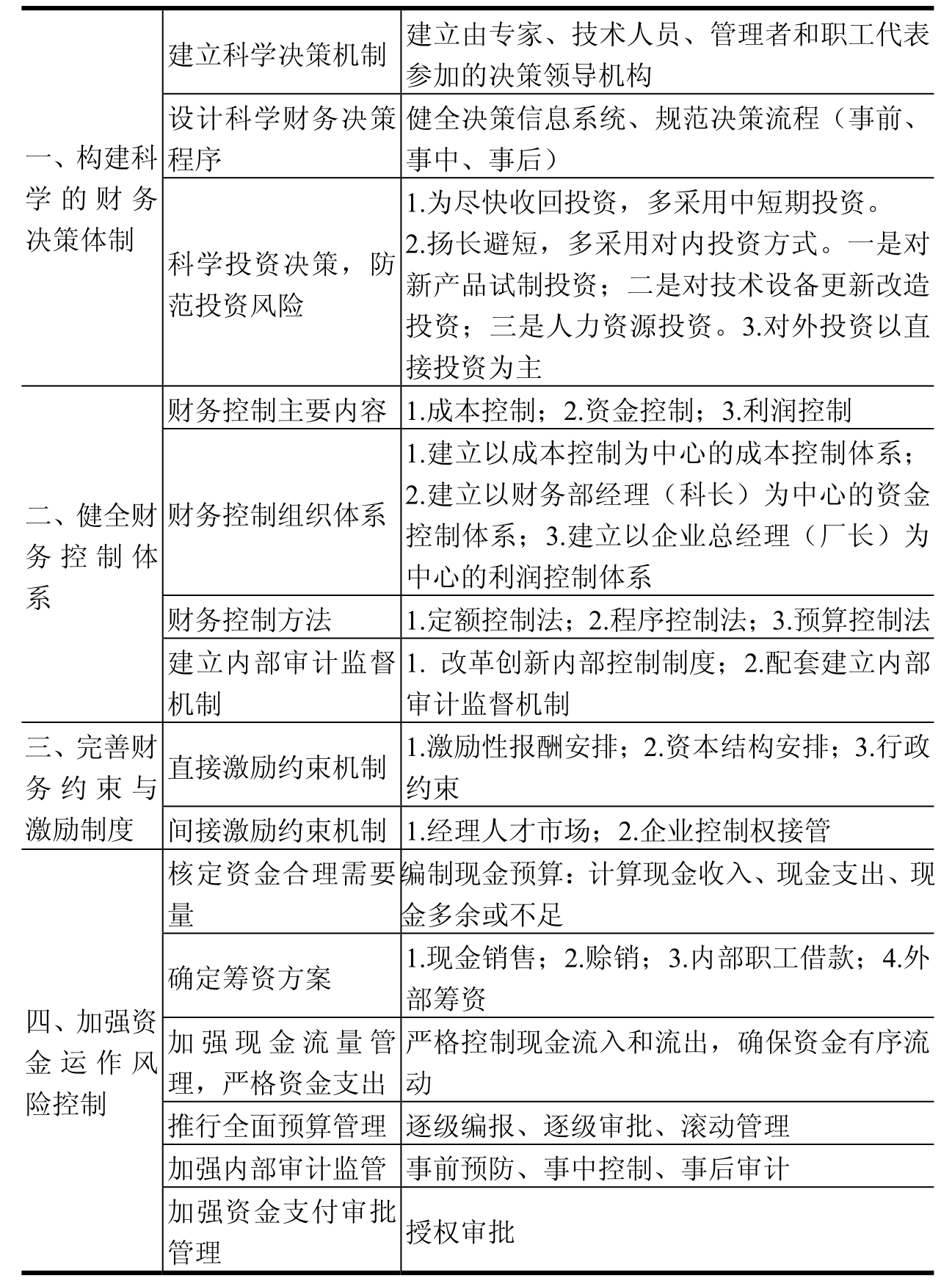

【摘要】:提高企业自身的信用度,建立完善的财务报表体系,提高经营者和财会人员的业务水平,加强应收账款管理,建立健全财务风险预警机制,保持合理的资金结构和负债比率,充分运用杠杆效应,健全财务控制制度。我国中小企业财务风险控制框架如表4-1所示。财务风险可以划分为内部财务风险和外部财务风险。

目前,我国很多中小企业所在的行业和产品结构多属于“夕阳产业”,加上市场组织程度和行业组织程度十分低下,融资能力普遍偏低,企业总体上缺乏长远的竞争能力。所以中小企业必须认真做好投资项目的分析决策,科学地评估准备投资的产业及投资的产品市场前景,充分认识市场供给与需求的关系,防止投资经营过程中出现资金链断裂。中小企业必须在项目的收益、可承担风险和投资风险之间进行合理的平衡,在可以承受的风险范围内谨慎选择最优的投资方案和经营模式,避免“大而全”的投资经营模式和“多元化投资”陷阱。加强政府政策扶持力度,加快金融机构改革,放宽对中小企业放贷的条件。提高企业自身的信用度,建立完善的财务报表体系,提高经营者和财会人员的业务水平,加强应收账款管理,建立健全财务风险预警机制,保持合理的资金结构和负债比率,充分运用杠杆效应,健全财务控制制度。我国中小企业财务风险控制框架如表4-1所示。

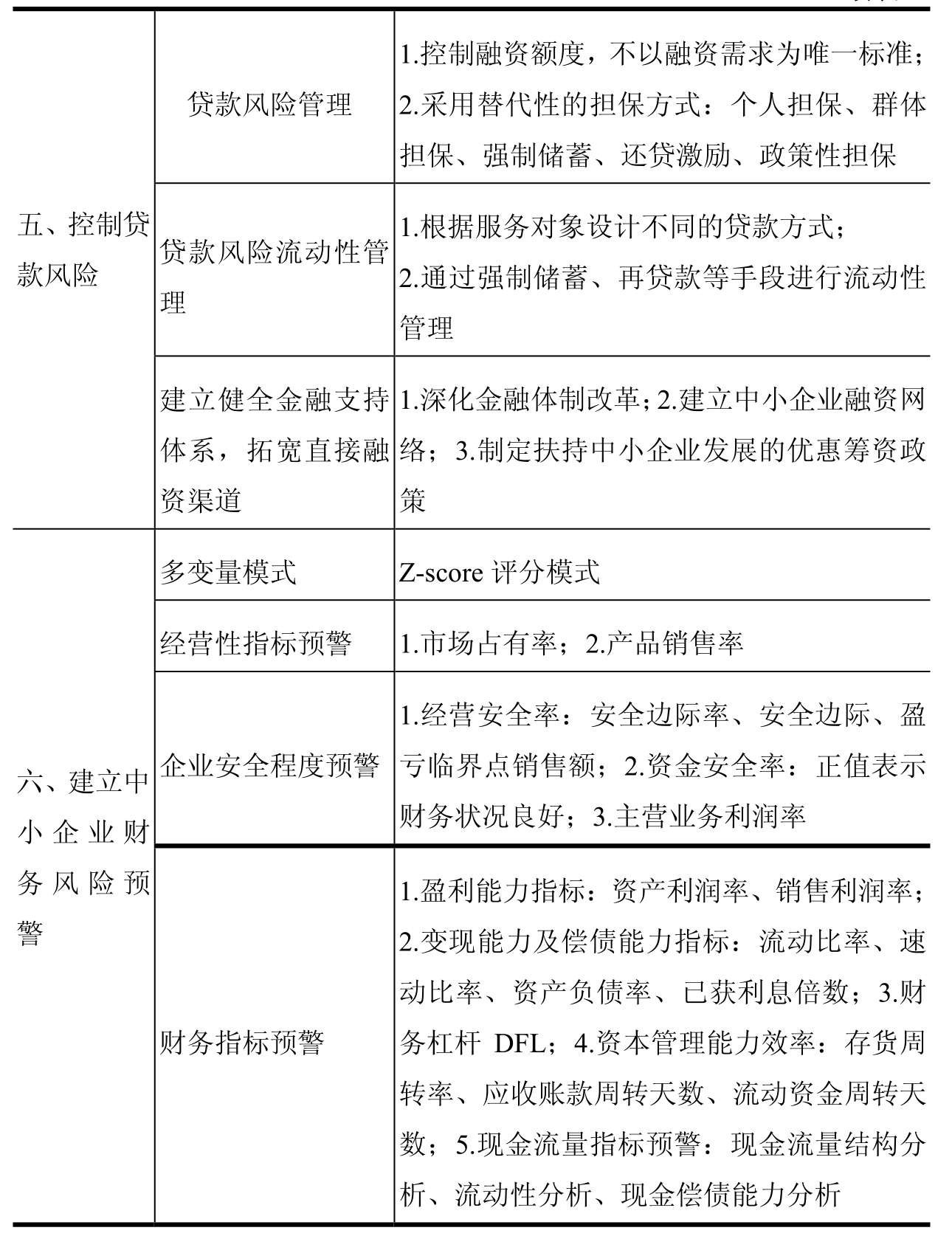

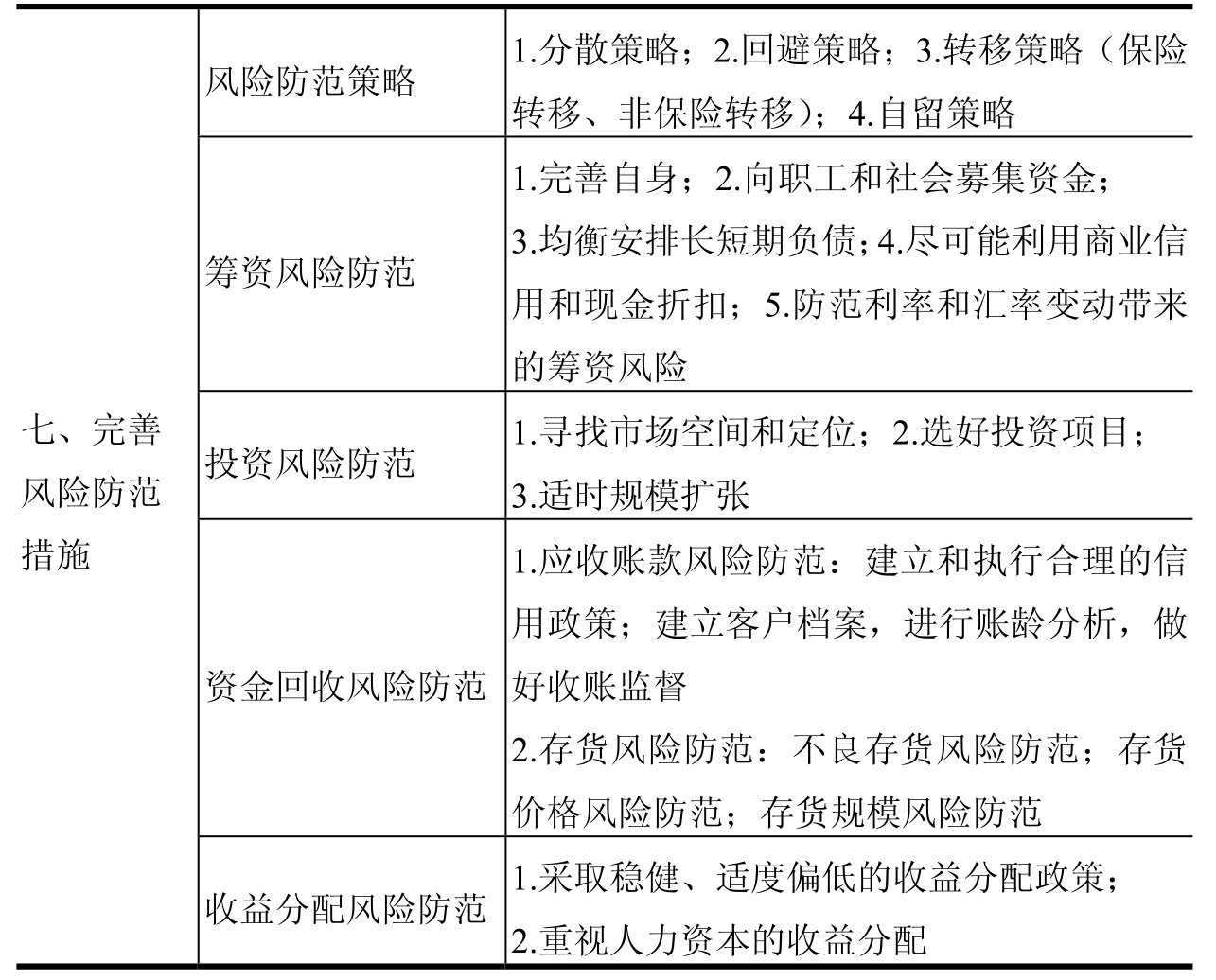

表4-1 中小企业财务风险控制框架

(续表)

(续表)

无论企业处于生存、发展与盈利的任一阶段,财务风险的控制始终是一个重要的问题,控制、防范和化解财务风险是确保企业在激烈的市场竞争中立于不败之地的前提条件。财务风险可以划分为内部财务风险和外部财务风险。内部财务风险具有一定的可控制性,主要是在强化会计基础工作的基础上,通过技术性方法和完善内控制度的方法来化解与防范;外部财务风险只能在务实企业管理的基础上,采用动态系统的方法予以规避和转移。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。