1.企业财务风险与会计要素及其结构的关系

企业财务风险是一种微观经济风险,它是企业经营风险的浓缩和集中体现。具体是指企业在特定的客观环境下和特定的期间内,在企业经营运作过程中,由于各种难以或无法预料、控制的企业外部经营环境和内部经营条件等不确定性因素的作用使得企业资金运动、资金流的效益降低和连续性中断,进而使得企业的实际经营成果与预计目标发生背离,从而对企业的生存、发展和盈利目标产生负面影响或不利结果的可能性。

从企业理财的角度看,一旦这种负面影响或不利结果产生,将会直接引起企业财务状况恶化和企业经营成果的降低,进而给企业投资者、债权人、经营者、职工以及政府、企业等各类利益主体造成经济利益的损失,即财务损失。所以,为了衡量这种由企业财务风险造成的企业利益主体的财务损失的程度,我们可以从反映企业财务状况和反映企业经营成果的会计要素及其结构之间的变动关系来展开对企业财务风险的分析,即可以从企业一定期间内的资产、权益、负债、收入、费用、利润及其结构的变化情况与预期的偏差来表征或衡量企业存在的财务风险及其大小。

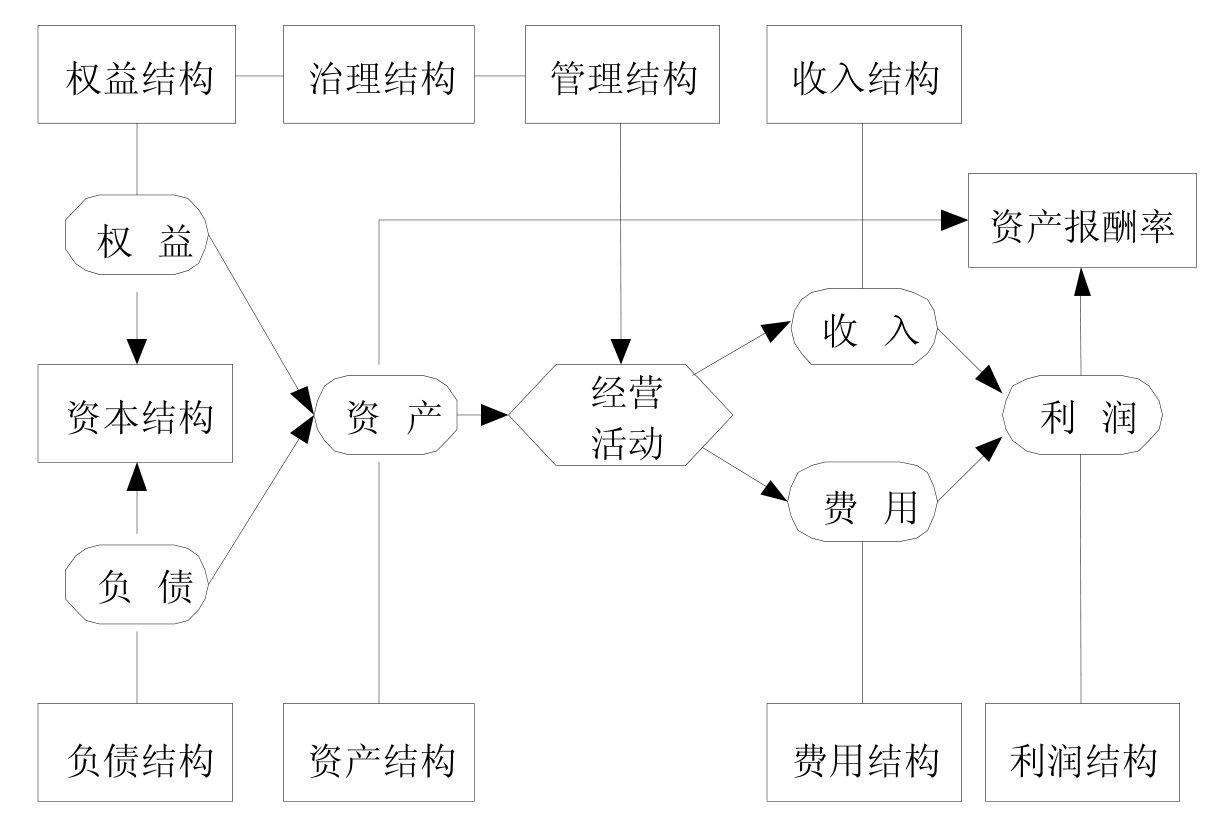

依据会计基本原理可知,企业一定期间内所有资产的形成不是来自于权益资本的投入,就是来自于负债资本的投入,或者是两者共同作用的结果,即资产=负债+所有者权益,权益资本或负债资本的任何变化都将引起企业资本或资本结构的变动。以企业一定时期形成的资产为基础,通过企业的经营活动可以取得一定的经营收入,同时也要发生一定的经营费用,两者的差额即形成了企业的利润,即利润=收入-费用,收入或费用的任何变化也都将引起企业利润的变化。所以根据企业各类会计要素的这种联动传导关系,基于系统分析的思想可以得到以企业权益、负债、资产、收入、费用和利润及其结构比例关系为构成要素的企业财务风险表征因素体系,如图1-2所示。

图1-2 企业财务风险的表征因素体系

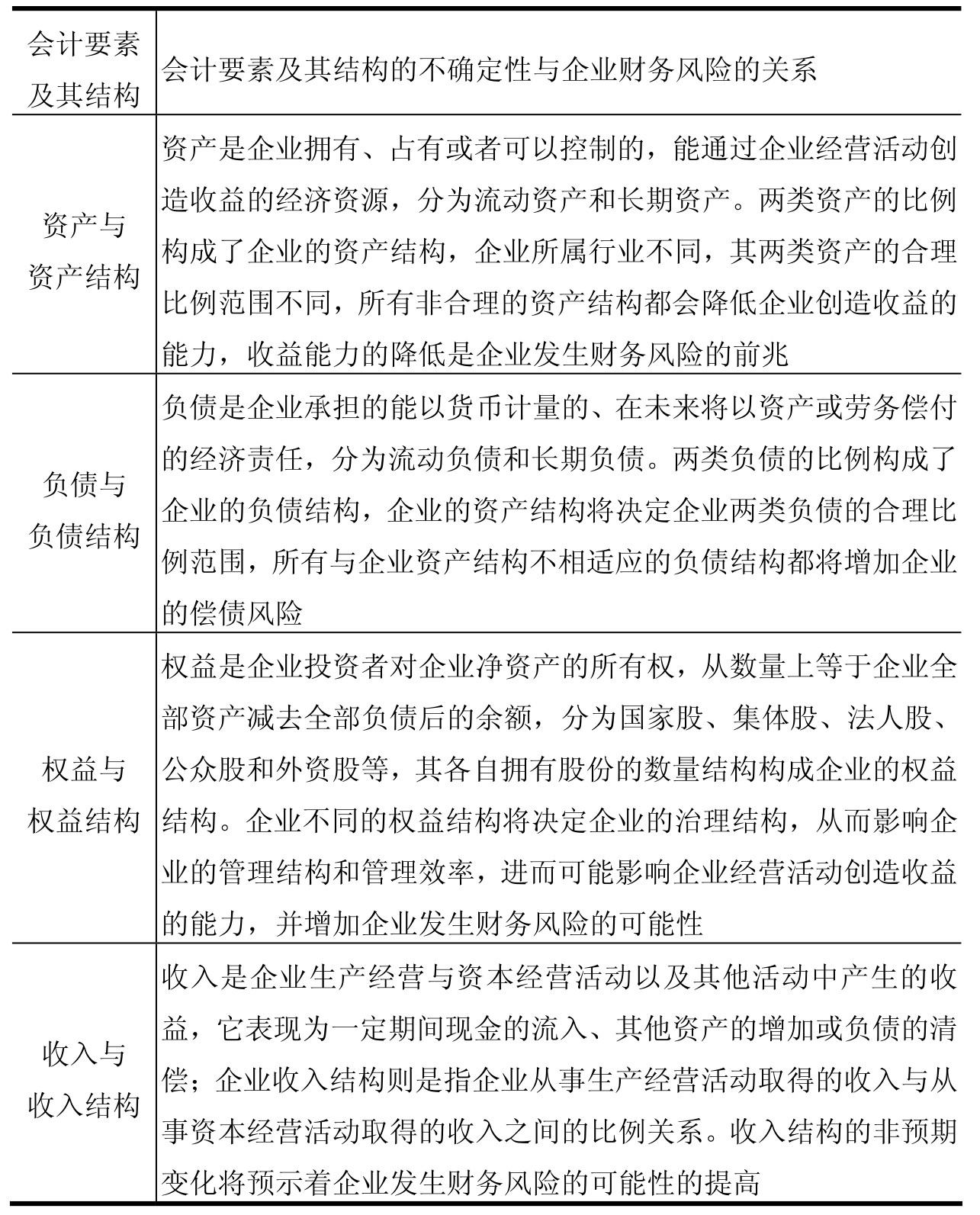

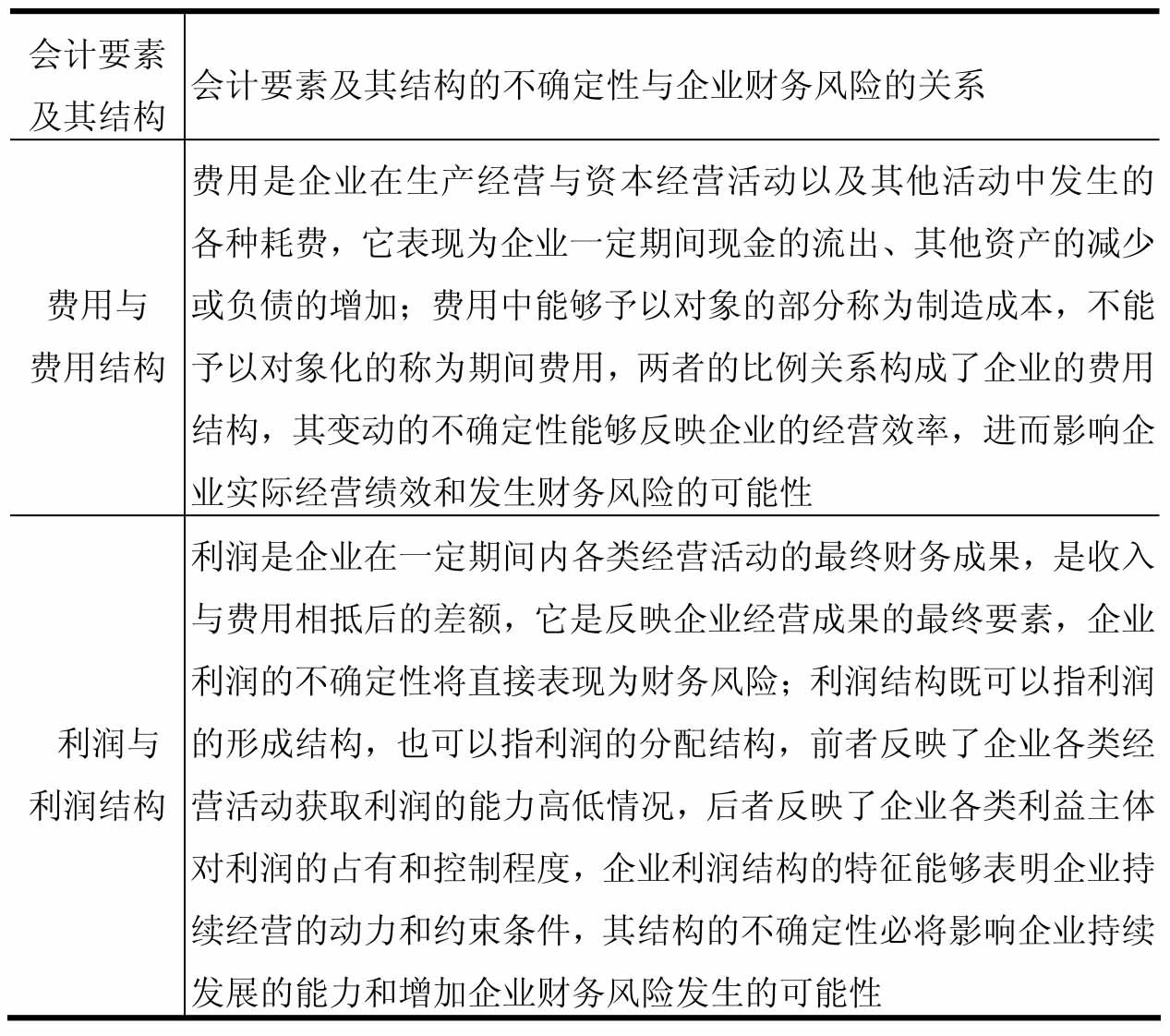

从图1-2中各类会计要素之间的关系可知,不论是反映企业财务状况的资产、负债和所有者权益等会计要素及其结构的不确定性变化,还是反映企业经营成果的收入、费用和利润等会计要素及其结构的不确定性变化,其最终结果都将可能导致企业经营成果与预计目标的背离。结合财务和会计理论知识,可以逐一分析各类会计要素及其结构的不确定性与企业财务风险的关系,如表1-2所示。

2.企业财务风险与环境及管理因素不确定性的关系

任何企业都是一个开放的、有人的主观行为参与的经济系统。所以,引起企业财务风险的因素或原因可以分为两大类,即企业系统外部客观环境的不确定性和企业系统内部主观管理决策的不确定性。

表1-2 会计要素及其结构的不确定性与企业财务风险的关系表

(续表)

(1)企业外部环境的不确定性引发企业财务风险的发生

企业外部环境的变化必然会引起企业经营管理和经营决策的变化,从而引发企业财务风险的发生。同时企业外部环境的变化也会直接引发企业财务风险的发生。根据外部环境对企业经营活动和财务风险的影响程度,可以将企业外部环境分为总体环境和产业环境两个层次。

1)总体环境不确定性对企业财务风险的影响

总体环境不确定性对企业财务风险的影响主要体现在总体环境的不确定性因素上。总体环境的不确定性因素指的是对不同产业的经营都会产生影响的各种因素,它主要包括政治、经济、社会、科技以及自然环境等方面的不确定性因素。这些因素的变化一方面引起企业经营管理和经营决策的直接变化,从而间接导致企业会计要素及其结构发生变化,引发企业财务风险。另一方面这些因素的变化也会直接引起企业会计要素及其结构的变化,引发企业财务风险。

2)产业环境不确定性对企业财务风险的影响

产业环境不确定性对企业财务风险的影响主要体现在产业环境的不确定性所分析的内容上。产业环境不确定性所分析的内容主要包括产业要素市场的不确定性、产业产品市场的不确定性和产业竞争的不确定性等三个方面的内容。其中任何一项内容发生变化也都可能直接或间接地引发企业会计要素及其结构发生变化,从而导致企业财务风险的发生。

(2)企业内部管理的不确定性导致企业财务风险的发生

企业管理主要通过计划、组织、控制、激励和领导等环节来协调人力、物力、财力资源,以期更好地达成组织目标。企业管理对工作的各个环节都是由企业内部组织机构来完成的,而企业内部组织结构往往都存在不完善之处,从而为企业财务风险的发生提供了可能。另外企业财务风险管理人员自身的素质,也直接影响着企业财务风险的发生。企业各项管理职能的发挥从本质上讲都是企业经营管理者决策行为的结果,由于信息的不充分性和管理者经营能力的有限性,企业各项经营管理决策都具有较大的主观性和不确定性。根据企业管理决策的内容不同,可以将企业内部管理决策存在的不确定具体细分为采购管理决策、生产管理决策、营销管理决策、质量管理决策、技术管理决策、人力组织管理决策、信息管理决策以及财务管理决策等若干方面,但其核心是企业投资、筹资和收益分配等理财决策的不确定,其他管理决策的不确定都将通过理财决策的不确定而得以体现。因此,分析企业内部管理决策的不确定性,应主要集中于企业理财决策过程存在的不确定性因素,由此展开分析引起企业财务风险的内部决策因素。

企业内部管理的不确定性直接引起了企业各会计要素及其结构发生变化,从而导致企业财务风险的发生。

企业系统外部客观环境不确定引起的企业财务风险,是同类企业共同面临的风险,我们称之为系统风险;而企业系统内部主观管理决策的不确定引起的企业财务风险,我们称之为非系统风险。两类风险共同构成了企业的总体财务风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。