【摘要】:企业内部管理引起风险因素的变化也会直接导致企业财务风险表征因素的变化,以至于企业实际经营成果与企业预期发生偏离,产生企业财务风险。对企业财务风险生成及传导的研究是为了加强对企业财务风险的认识,从而开阔控制风险的思路。

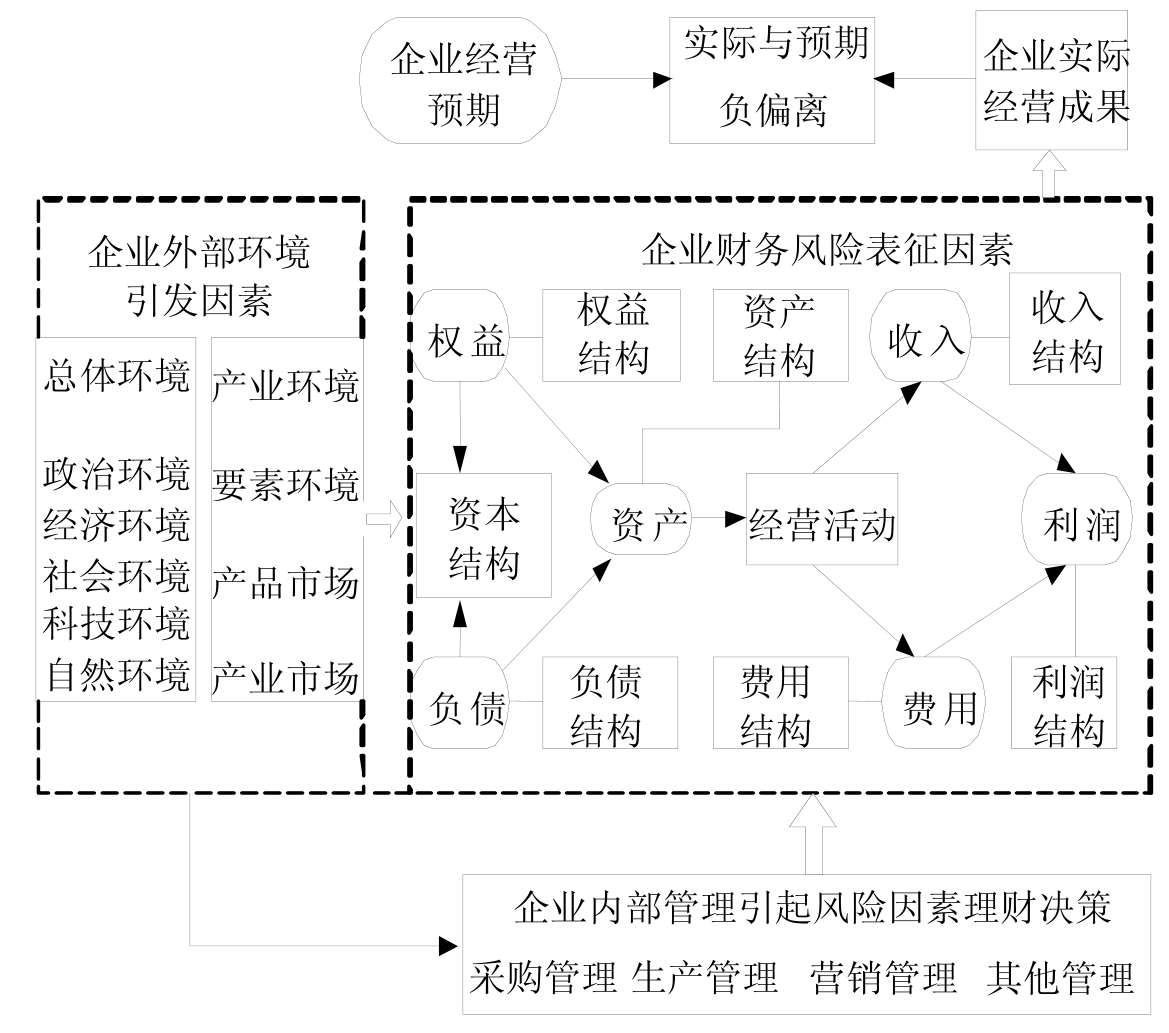

基于以上对企业财务风险表征因素(会计要素及其结构)和风险引起因素(企业外部环境因素和内部管理决策的不确定性)的分析,按照“风险引起因素——风险表征因素——企业财务风险”的因果关系分析流程,根据系统的目标、要素、结构、功能、环境和效应的相互作用关系,我们可以得出企业财务风险生成与传导的框架图,如图1-3所示。

从图1-3中,我们可以清楚地看出,企业财务风险表征因素的变化将直接导致企业实际经营成果与企业预期发生偏离,产生企业财务风险。企业外部环境引发因素发生变化时,一方面会直接引起企业财务风险表征因素发生变化,从而导致企业实际的经营成果发生变化,使实际成果与企业的预期发生偏离,产生企业财务风险;另一方面企业外部环境引发因素发生变化时,还会导致企业内部管理引起风险因素的变化,从而间接引起企业财务风险表征因素发生变化,导致实际经营成果与企业预期发生偏离,引发企业财务风险。企业内部管理引起风险因素的变化也会直接导致企业财务风险表征因素的变化,以至于企业实际经营成果与企业预期发生偏离,产生企业财务风险。因此,从企业财务风险生成与传导的分析框架图可知,在企业经营管理过程中,其外部客观环境和内部管理决策客观存在的不确定性,都将可能引起企业会计要素及其结构变动的不确定,其最终结果将可能使得企业实际经营成果与企业预期经营目标产生偏离,从而导致企业财务风险的发生。对企业财务风险生成及传导的研究是为了加强对企业财务风险的认识,从而开阔控制风险的思路。

图1-3 企业财务风险生产与传导的框架

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。