企业财务风险处理是完成财务风险识别和评估之后实施具体风险控制的操作阶段。所谓风险处理是指全面考虑企业财务风险的性质、大小、企业风险管理目标、企业实力和风险承受能力、风险控制能力等因素。从企业自身实际出发,对其面临的财务风险选择相应的风险控制策略及手段,实施不同的处理方式,包括财务风险转移、财务风险回避、财务风险保留三种风险处理方式。

1.企业财务风险转移

企业财务风险转移是针对企业在生产经营中无法回避或难以回避的风险,如产品销售市场风险、运输风险、财产火灾等不可预见损失风险等。对此类财务风险,企业从根本上难以回避且自身管理这类风险的能力有限,或即使可以管理此类风险,但管理此类风险的成本和代价太大。因此,处理此类风险的方式是将其进行适当的转移。企业财务风险转移,一般采用三种基本方法,即保险、分散和对冲。

(1)保险。针对企业中易出现的人员工伤等意外事故、车辆事故、火灾、爆炸等不可预见因素所产生的资产损失等财务风险,企业最简单、最有效的风险处理方式是购买保险,将此类风险进行转移。

保险作为管理特定风险的有效工具和方式之一,在企业风险管理中得到广泛应用。所谓保险,从本质上来看,是处理和防范特定风险事故损失的保护机制。企业按照所保风险的性质,支付一定数额的费用,同保险公司签订保险合约,以便在出现对应的风险损失事件时,得到适当的补偿,从而实现此类风险的部分或全部转移。这样,可使企业对此类风险事件,有一种正常的保护和处理机制(如企业职工工伤和意外保险),不致给生产经营造成重大影响;或虽有重大影响,但可以通过保险的赔付机制,使企业资产损失得到适当的补偿。如企业出现意外的火灾和其他不可预见的严重灾害时,通过保险公司理赔和其他应急措施,减少事故损失,尽快恢复生产等。

(2)分散。分散是指企业在面临项目投资、股票或其他证券投资、进出口业务外汇结算的币种选择等风险决策时,为转移不确定性因素给企业可能带来的财务风险,通过多样化的投资组合或币种组合,降低企业的风险。利用分散方式转移风险的实质,在于利用不同种类资产的风险相关性,或不同货币种类的风险特性来有效转移或减小风险程度。例如,当企业进行股票投资时,一般可利用若干股票的投资组合来降低股票投资风险。但应该指出的是,通过分散方式可转移或可减少的仅是非系统性风险,而不能减少系统性风险。此外,利用分散方式转移风险的同时,也存在减少企业收益水平的可能性。

(3)对冲。对冲是指即期售出某种市场风险,或通过交易一种在未来某一时刻可转移或消除该种市场风险的金融工具。对冲交易,是企业在生产经营的产品销售、原材料采购中,为转移市场价格波动所采用的风险转移手段之一。如企业利用期货对冲交易所具有的套期保值功能,锁定和转移产品销售的市场价格波动风险等。

2.企业财务风险规避

企业财务风险规避是指在某项可能的财务风险发生之前,企业因发现该项财务风险可能会给自身的生产经营活动带来较大的风险损失,因而有意识地采取规避措施,主动放弃或拒绝承担该项风险。

企业在下列情况下应采取风险规避措施:(1)该项业务可能产生的财务风险过大,超过了企业的风险承受能力。例如,某项业务所包含的风险具有较大的发生概率,且这种风险一旦发生,会给企业造成致命打击。(2)该项经济业务的风险承担与风险收益不平衡,其获得的预期收益远远小于可能出现的风险损失。(3)该项财务风险较为复杂,超出了企业现有的风险控制能力,且企业对该项财务风险无法将其转移或分散。(4)对于仅有损失没有收益的纯风险。

在风险源的处理上,主动放弃或拒绝承担风险的风险规避方式与风险转移的不同之处在于:风险规避方式是从根本上消除、中断风险源,并不伴随风险的转移和风险承载主体的转换;风险转移则是将风险从一个主体转移给另一个主体。例如,当企业发现刚开始的某项投资活动,因情况变化,其预期的投资回报可能显著降低而具有较大的风险时,企业果断地中止该项目,这属于风险规避方式;而将该投资项目转让给他人,由他人承担风险,则属于风险转移方式。

3.企业财务风险保留

企业财务风险保留是指对于那些无法规避又不能转移的财务风险,或者由于自身生产经营活动的需要而必须承担的风险,企业采取保留此种风险的方式。如果风险发生,产生的风险损失由企业自行消化补偿。

企业采用财务风险保留方式,一般适用如下情况:(1)企业自身业务特点决定,为了获得某种风险收益,必须承担此种风险。即虽然某项经营业务有风险,但是对企业整体生产经营活动至关重要,不承担此种风险,将影响其整体业务和发展。如企业不会因存在技术创新风险而停止技术开发和新产品开发,银行不会因贷款风险而放弃贷款业务等。(2)企业财务风险保留的费用低于其风险控制的成本。(3)企业面临较好的投资机会,而投资风险相对较小。(4)企业所面对的某种风险,其发生时最大的风险损失预期较小。(5)企业对某种财务风险具有充分的风险控制能力和风险管理手段。

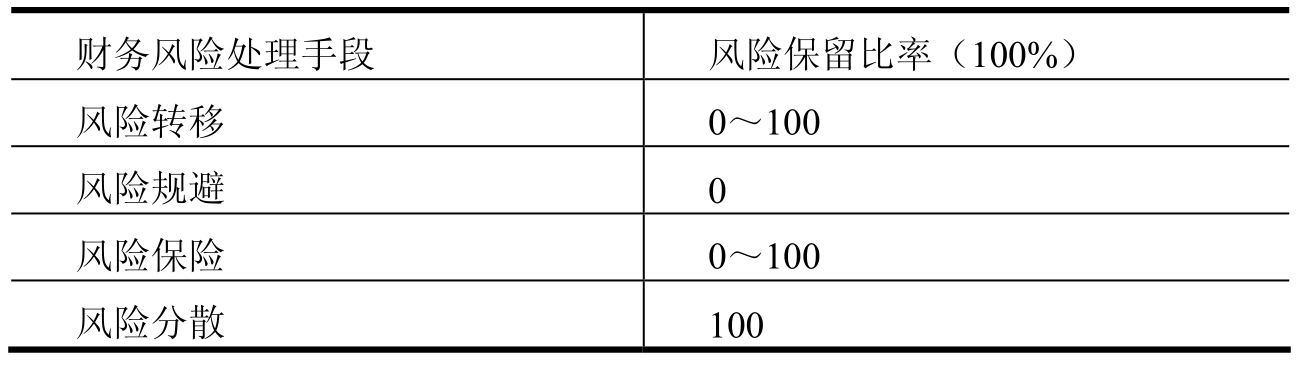

企业财务风险保留,作为风险管理和风险控制手段之一,又同其他风险管理和风险控制手段同时存在、交叉并用。不同风险控制手段的风险保留比例如表4-2所示。

表4-2 不同企业财务风险处理手段与风险保留比例

在企业具体的财务风险处理实践中,采用何种风险处理手段及风险保留比例,取决于企业所面临的风险类型及特点、企业的经济实力、风险管理水平、风险收益与风险损失的权衡比较等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。