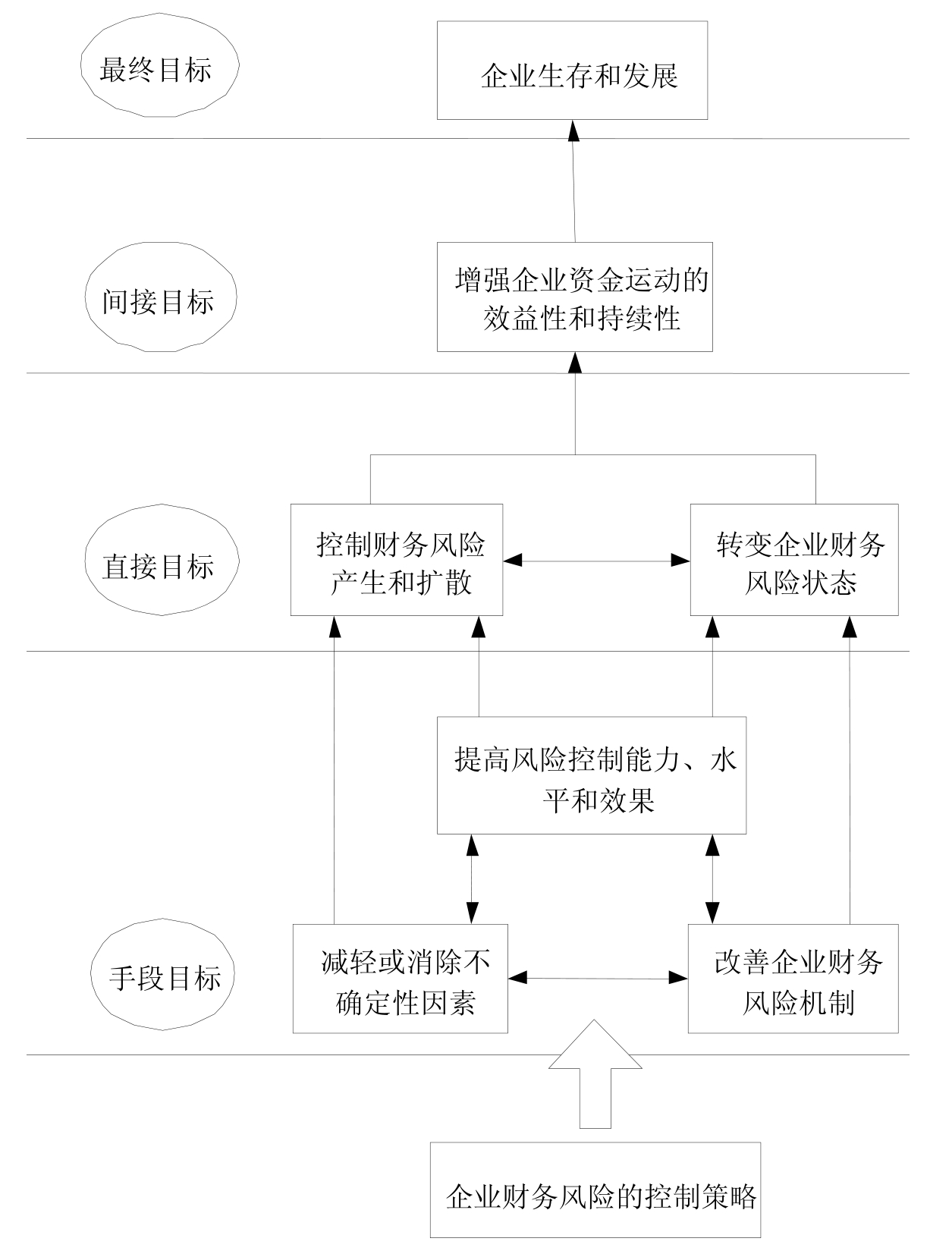

明确中小企业财务风险控制应达到的目标是研究中小企业财务风险控制的基本前提。中小企业控制财务风险的目标应包括:减轻或消除企业经营运作过程中不确定性因素的影响,改善企业财务风险控制系统的动力机制和运行机制,提高企业财务风险控制的能力、水平和效果,进而尽可能地控制企业财务风险的产生和扩散,实现企业财务风险状态的转移,以增强企业资金运动的效益性和持续性,保障企业的生存与发展。以上各类目标之间具有一定的关联性和层次性。其中,减轻或消除不确定性因素的影响、改善企业财务风险机制、提高企业财务风险控制的能力水平和效果等是企业财务风险控制的手段性目标;控制企业财务风险的产生和扩散、改变企业财务风险状态是企业财务风险控制的直接目标;增强企业资金运动的效益性和持续性,实现企业价值最大化的理财目标是企业财务风险控制的间接目标,而保障企业生存和发展则是企业财务风险控制的最终目标。各类目标之间的逻辑和层次依赖关系如图4-1所示。

图4-1 企业财务风险控制目标之间的逻辑和层次依赖关系

根据企业的财务风险控制目标体系层次图,对各层次目标的内涵进行具体分析如下:

1.企业财务风险控制的最终目标

企业财务风险控制的最终目标是要保障企业的长期生存和持续发展。从系统的观点来看,企业生存的基本特征表现为企业系统的输入、转换和输出功能都处于正常的状态,这种状态应能够满足企业各个相关利益主体的最低限度的需求。企业能否生存的衡量标准,可通过利益主体的这种最低需求的满足程度来反映。企业持续发展的基本特征表现为企业系统能够由落后、低级的状态,逐步演化到先进、高级的状态。企业能否持续发展的衡量标准,可通过企业在技术、管理、资本、人才等要素市场和产品市场上的竞争能力的提高来反映。从企业理财的角度看,企业生存和持续发展的目标,受企业资金运动的效益性目标和持续性目标的制约,即企业财务风险控制的最终目标的实现,受中间目标(间接目标)的制约。

2.企业财务风险控制的间接目标

企业财务风险控制的间接目标是增强企业资金运动的效益性和持续性。资金运动的效益性是指企业资金在按照“资金——成本——收入——利润——资金”的运动轨迹循环过程中的价值增值特性,可通过总资产报酬率、净资产报酬率、成本费用利润率等反映企业盈利性的财务指标来衡量。资金运动的持续性是指资金运动循环过程的不间断以及资金净流量和流速不断增大的特性,可通过固定资产周转率、流动资产周转率等反映企业资产周转能力的财务指标来衡量。企业资金运动效益性目标和持续性目标的实现,要受企业控制财务风险产生与扩散目标以及企业财务风险状态转移目标的制约,即企业财务风险控制的间接目标(中间目标)的实现,受直接目标的制约。

3.企业财务风险控制的直接目标

企业财务风险控制的直接目标是控制企业财务风险的产生与扩散,实现企业财务风险状态的转移。控制企业财务风险的产生是指避免企业财务状况恶化现象和经营成果降低现象的出现;控制企业财务风险的扩散是指在已出现风险的情况下,避免企业财务状况的进一步恶化和经营成果的进一步降低;企业财务风险状态的转移是指企业从严重风险状态向低风险状态、直至无风险状态的转变。控制企业财务风险产生和扩散目标的实现,要以减轻或消除不确定性因素的影响、改善企业财务风险的机制为基础;企业财务风险状态的转移,则要以提高企业财务风险控制的能力和水平为前提,即企业财务风险控制的直接目标的实现,要以最基层目标为条件。

4.企业财务风险控制的手段性目标

企业财务风险控制的手段性目标是减轻或消除不确定性因素的影响、改善企业财务风险机制、提高企业财务风险控制的能力、水平和效果。减轻或消除不确定性因素的影响是指通过建立目标明确、观念先进、方法科学、信息完备、程序合理的理性决策系统,以减少企业内部管理决策的不确定性,并通过加强对外部环境因素,包括政策因素、市场因素、技术因素等的预测和分析,以增强企业决策者对外部环境变化的敏感性和应变能力,做到及时、准确、有效地处理各类突发事件,抑制企业财务风险的生成与传导;改善企业财务风险机制则是通过树立科学的风险观念,建立有效的行为激励与利益约束机制,使企业各个利益相关主体都能意识到企业财务风险的后果对其各自利益的威胁,由此而优化企业各个利益主体控制风险抵押的行为,增加其对风险控制的资源投入;提高企业财务风险控制的能力和水平则主要是通过企业财务风险机制的完善和企业管理决策能力及水平的提高来实现;提高企业财务风险控制的效果则要求企业风险控制主体以最少的投入,取得最大的企业经营安全保障。企业财务风险控制的手段性目标的实现是企业财务风险控制策略实施的直接后果。

在企业财务风险控制目标层次体系中,上层目标对下层目标具有指导和约束作用,下层目标对上层目标则起到保障和支持的作用。即企业财务风险控制的手段目标是直接目标实现的基础,直接目标的实现又是间接目标的保障,间接目标的实现又将促进企业最终目标的完成;反过来,企业财务风险控制的最终目标的完成又将有利于实现其间接目标、直接目标和手段目标,以此实现企业财务风险控制的良性循环。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。