二、中小企业财务风险预警指标的构建原则

财务风险预警作为一种行之有效的防范危机的手段,已经有比较成熟和有效的方法。但是由于各国的经济状况、人文环境、市场经济的发展完善程度存在差异,不同类型企业各有特点。因此,财务风险预警必须符合企业的实际情况,绝不能照搬照抄。考虑到我国中小企业的独有特性,我们认为我国中小企业进行财务风险预警指标设置时,应突出考虑以下几个原则:

1.简便性原则

在现有的财务风险预警模式中,大多数模式预警指标比较多,不仅涉及到企业的盈利能力、偿债能力、发展能力等,而且计算方法也比较复杂繁琐,通常需要具备高深的数理统计知识才能实现。笔者认为中小企业应该选择预警指标较少、计算方法简单的预警模式。首先,进行企业财务风险预警最重要的就是确认影响企业营运的核心问题。其实真正决定企业营运核心的关键变量不多,特别是中小企业本身产出规模小、业务内容简单,决定企业变量的方面和指标更有限,因此中小企业的预警指标没有必要面面俱到,只要能够反映出本质问题就可以;其次,所有设定的各项财务风险预警指标应尽量做到好算易懂,并且最好用浅显字句描述说明,让员工能够遵循。

2.灵敏性原则

所选取的财务风险预警指标能够敏感地反映财务风险中的某一方面,即一旦财务风险出现变动,能够在预警指标值上迅速反映出来。因此在设计预警指标时,充分考虑到这些指标与财务风险的相关程度,尽量选取与财务风险程度相关度大、先导性强的指标。

3.重要性原则

中小企业经营失败的另一个突出表现是资金短缺、偿债能力降低,导致不能清偿到期债务。首先“不能清偿”指的是到期债务,已经到期债务即使初借时是长期债务,到期时也已经变为短期;其次由于中小企业的信用较差,资金的筹措能力一般也比较差,所以在中小企业的债务中应付账款等商业信用债务和短期银行贷款等短期流动债务所占比重较大,长期负债的比例一般较少。另一方面,大多数中小企业投入资金的构成是流动资金大于固定资本,在企业创办或发展初期,投资者更多关心的是流动资金尤其是货币资金的运用和控制,而不像固定资产规模较大的大企业那样,重点关注的是固定资产的回收。这两方面原因决定中小企业财务风险预警应特别关注相对流动性程度。这方面的指标主要包括现金比率、流动比率、速动比率等短期偿债能力指标。

4.动态性原则

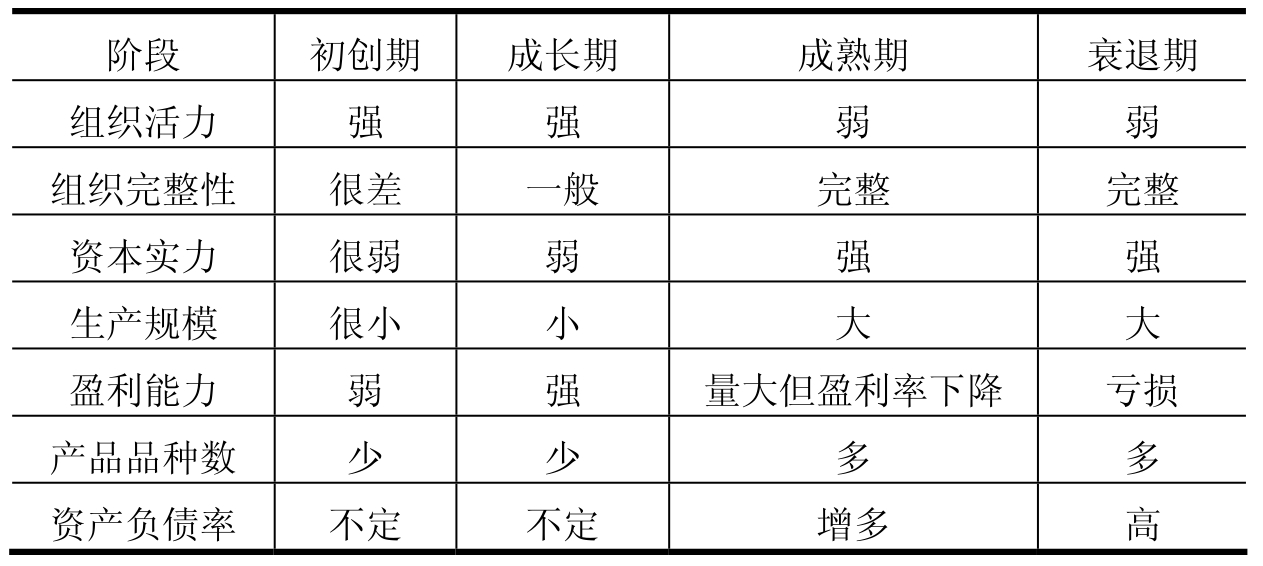

企业不同的发展阶段有不同的特点,如表5-4所示。财务预警体系应根据中小企业的发展保持动态的调整,只有这样才能提高其适应性,才具有生命力。

表5-4 中小企业不同发展阶段特点表

一般来讲,在初创期,中小企业需要大量资金投入,力图在市场上站稳脚跟。这一阶段面临的主要问题是生存,主要的预警指标是反映企业偿债能力的指标,如流动比率、已获利息倍数等指标;在成长期,预警指标应该关注增长率、财务结构类指标,如销售增长率、资本积累率、资产负债率等;在成熟期,由于企业的市场占有率比较稳定,企业可以获得较大的利润。因此,应注重盈利类、资产运营类指标,如销售利润率、资产周转率等;在衰退期,由于企业盈利能力低,这时应该重点关注企业的财务结构类指标,如资产负债率、资本化比率等。

5.成本效益原则

在财务风险预警指标体系及指标项目的设置过程中应充分考虑成本效益原则。有些评价指标即使有实用价值,但如果为获取该项指标数据所花费的成本大于其所能提供的收益,一般会用其他取得成本较低的指标项目来加以替代。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。