9.4 项目特有风险的衡量与处置

在项目评估时,是否要考虑项目的特有风险?答案是肯定的,并且整个经济形势好,公司的经营状况就会比较好,大部分项目的状况也会比较好。如果反过来看,项目状况好的一个重要原因是公司经营状况好,而公司经营状况好的一个重要原因是整个经济形势比较好。因此,从一个项目的状况就可以大体看出公司经营好坏,甚至整个经济形势的好坏。因此,在典型情况下项目特有风险和项目的公司风险高度相关,所以项目特有风险是公司风险的一个很好的度量。对于大多数公司来说,市场风险与公司风险高度相关,公司风险高于平均水平的项目会有更高的市场风险,或者说,公司风险低的项目其市场风险也比较低。

其次,项目的公司风险和系统风险是很难计量的。衡量项目的特有风险比衡量项目的公司风险和系统风险要容易。我们能够判断一个特定项目的特有风险比公司项目的平均风险水平高或者低,对此,我们比较有信心,而对于项目公司风险和系统风险的判断,往往缺乏信心。

衡量项目特有风险的方法主要有三种:敏感性分析、情景分析和模拟分析。

9.4.1 敏感性分析

投资项目的敏感性分析,是假定其他变量不变的情况下,测定某一个变量发生特定变化时对净现值(或内含报酬率)的影响。

敏感性分析的主要步骤是:

①给定计算净现值的每项参数的预期值。计算净现值时需要使用原始投资、预计的销售收入、成本和费用、终止期价值、资本成本等参数。这些参数都是最可能发生的数值,称为预期值。

②根据参数的预期值计算净现值,由此得出的净现值称为基准净现值。

③选择一个变量给定一个假设的变化幅度,并计算净现值的变动。例如资本成本提高2%,重新计算项目的净现值,并确定净现值的百分比。

④选择第二个变量,并重复③过程,直至每个变量都在预期值的基础上增加或降低若干百分比,同时维持其他变量不变。

⑤列出敏感分析表或画出敏感分析图,找出最敏感的参数。

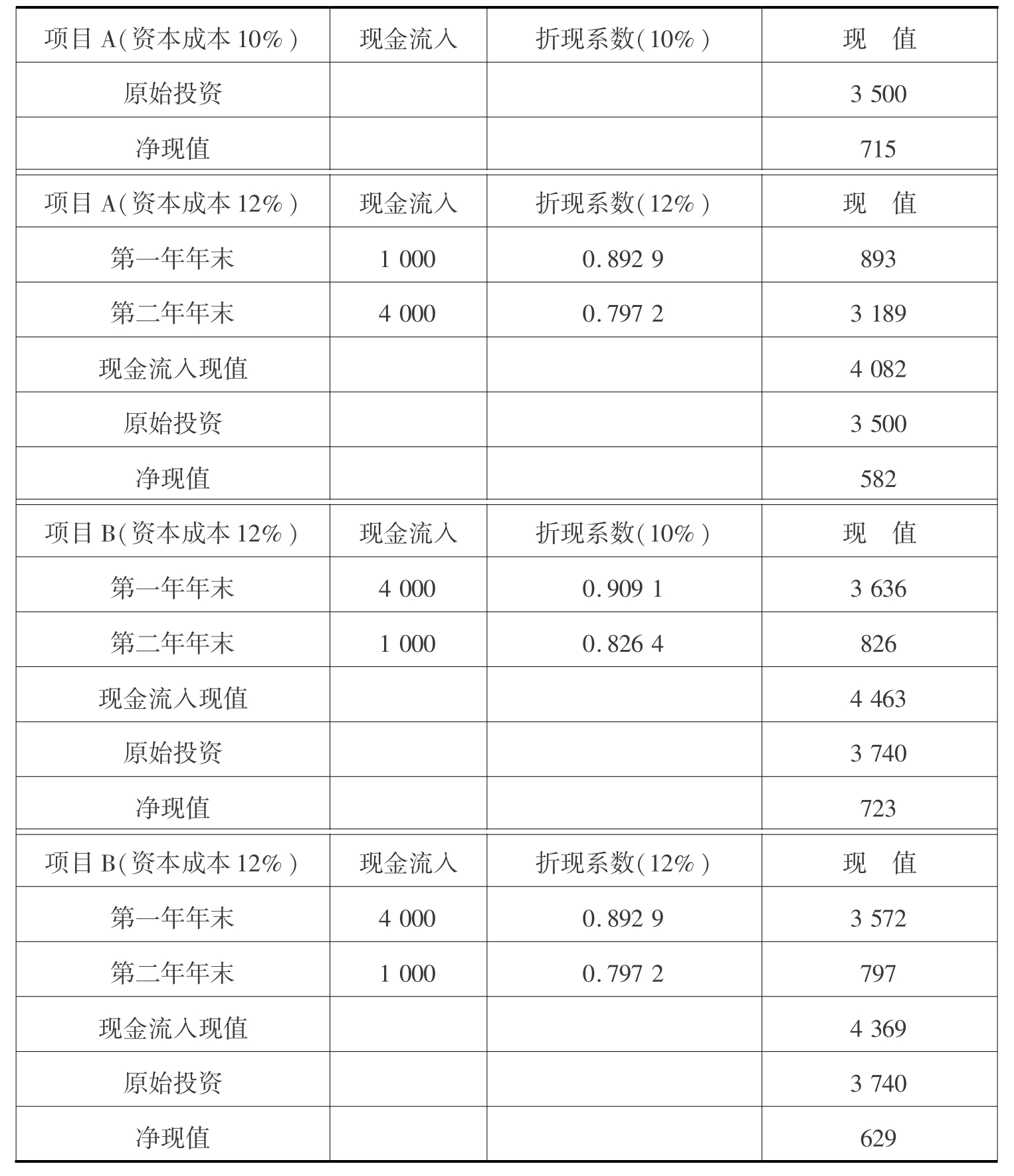

【例9.5】甲公司拟投产一个新产品,有两个生产项目A和B。A项目投资3500万元,B方案投资3740万元,有关的现金流量如表9.6所示。目前估计项目的资本成本为10%。

①计算两个项目的基准净现值:A为715万元,B为723万元,几乎相同。

②假设资本成本提高到12%(提高了20%),重新计算净现值,A为582万元,B为629万元。

③计算净现值变动百分比:A为18.61%,B为13%。

表9.6 资本成本变动对净现值的影响 单位:万元

续表

结论:资本成本上升时,两个项目的净现值均下降了,净现值下降的幅度均小于资本成本增加的幅度(20%),不是很敏感;A项目净现值下降的幅度比B项目大,对资本成本的变动A更敏感,或者说从资本成本的角度看,A项目的风险大。计算结果列示在表9.7中。

表9.7 比较A和B的净现值变动 单位:万元

敏感性分析是一种最常用的风险分析方法,计算过程简单,也易于理解。敏感性分析的局限性:首先,在进行敏感性分析时,只允许一个变量发生变动,而假设其他变量保持不变,但是现实世界中这些变量通常是相互关联的,会一起发生变动,但是变动的幅度不同。其次,该分析方法每次测定一个变量变化对净现值的影响,可以提供一系列分析结果,但是没有给出每一个数值发生的可能性。

9.4.2 情境分析

情境分析是经常使用的一种评估项目风险的方法。情境分析与敏感性分析的区别在于:情境分析允许多个变量同时变动,而不是假设其他前提因素不变,考虑不同情境下关键变量出现的概率。

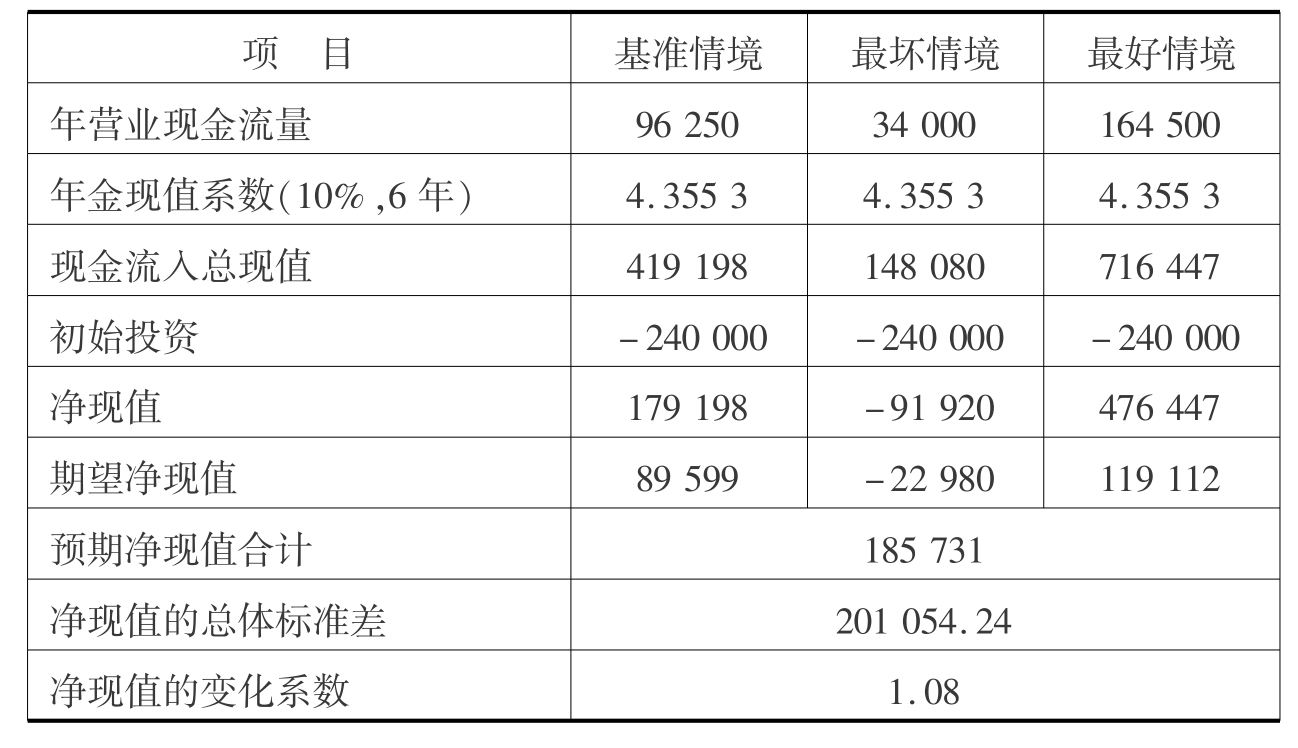

情境分析一般设定三种情境:基准情境,即最可能出现的情况;最坏情境,即所有变量都处于不利水平;最好情境,即所有变量都处于最理想的局面。通常假设基准情境出现的概率为50%,最坏和最好的情境出现的概率各占25%。实际的概率分布可能并非如此,但这样估计并不妨碍我们发现风险分析中的主要问题。情境分析的主要过程是:根据不同情境的三组数据,计算不同情境下的净现值,然后计算预期净现值及其离散程度。

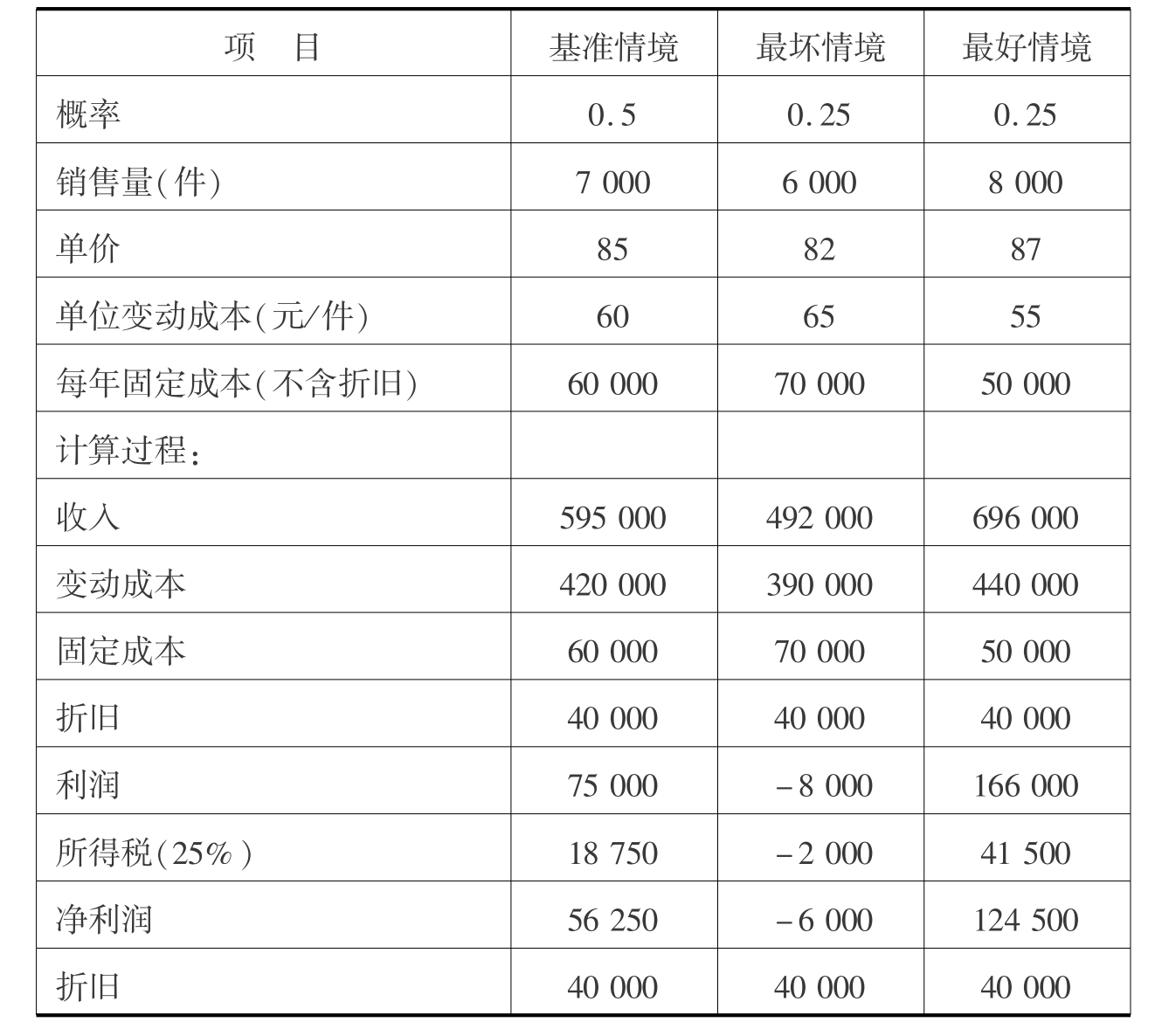

【例9.6】假设某投资项目需购买一台设备,支付现金240000元,设备寿命期6年,无残值,采用直线折旧法。项目的资本成本为10%,所得税率为25%。其他信息如表9.8所示。

表9.8 投资项目的相关信息 单位:元

续表

9.4.3 模拟分析

模拟分析,也经常被称为蒙特卡洛模拟。它是敏感分析和概率分布原理结合的产物。模拟分析使用计算机输入影响项目现金流的基本变量,然后模拟项目运作的过程,最终得出项目净现值的概率分布。

模拟过程通常包括如下步骤:

①对投资项目建立一个模型,即确定项目净现值与基本变量之间的关系。基本变量包括收入、单价、单位变动成本等。有时使用更为基本的变量,如人工成本、材料成本、材料消耗量等。

②给出基本变量的概率分布。

③从关键变量的概率分布中随机选取变量的数值,并计算不同情景下的净现值。

④重复多次③,如1000次,直到得到项目净现值具有代表性的概率分布为止。

⑤评估项目净现值的概率分布,它反映了项目的特有风险。

模拟方法相对于情景分析来说,是一个进步。它不是只考虑有限的几种结果,而是考虑了无限多的情景。这种方法的主要局限性在于基本变量的概率信息难以取得。由于分析人员很难挑选到合适的分布来描述某个变量,也很难选择该分布的各种参数。当这些选择进行得很随意时,我们所得到的模拟结果尽管很吸引人,但实际上毫无用处。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。