9.3 项目系统风险的衡量和处置

9.3.1 加权平均成本与权益资本成本

计算项目的净现值有两种办法:一种是实现现金流量法,即以企业实体为背景,确定项目对企业实体现金流量的影响,以企业的加权平均成本为折现率;另一种是股权现金流量法,即以股东为背景,确定项目对股权现金流量的影响,以股权资本成本作为折现率。

【例9.3】某公司的资本结构为负债60%,所有者权益为40%;负债的税后成本为5%,所有者权益的成本为20%,其加权平均成本为:

加权平均成本=5%×60%+20%×40%=11%

该公司正在考虑一个投资项目,该项目需要投资100万元,预计每年产生息税前现金流量11万元,其风险与公司现有资产的平均风险相同。该项目可以不断地持续下去,即可以得到一个永续年金。公司计划筹集60万元的债务资本,税后的利息率仍为5%,企业为此每年流出现金3万元;筹集40万元的权益资本,要求的报酬率仍为20%。

按照实体现金流量法,项目引起的公司现金流入增量是每年11万元,这个现金流应由债权人和股东共享,所以应使用两者要求报酬率的加权平均数作为资本成本。

![]()

按照股权现金流量法,项目为股东增加的现金流量是每年8(11-3)万元,这个现金流量属于股东,所以应使用股权资本成本作为折现率。

![]()

这个例子说明了什么?

①两种方法计算的净现值没有实质区别。如果实体现金流量折现后为零,则股权现金流量折现后也为零;如果实体现金流量折现后为正值,股权现金流量折现后也为正值。值得注意的是,不能用股东要求的报酬去折现企业实体的现金流量,也不能用企业加权平均的资本成本折现股权现金流量。经常有学生问:“借款利息是否应计入现金流量?”这个问题不能用“是”或“不是”来回答,要看使用的资本是加权平均成本还是股权资本成本。利息是实体现金流量的一部分,但不是股权的现金流量。

②折现率应当反映现金流量的风险。股权现金流量的风险比实体现金流量大,它包含了公司的财务风险。实体现金流量的风险不包含财务风险,比股东的现金流量风险小。

③增加债务不一定会降低加权平均成本。如果市场是完善的,增加债务比重并不会降低加权平均成本,因为股东要求的报酬率会因财务风险增加而提高,并完全抵消增加债务的好处。即使市场不够完善,增加债务比重导致的加权平均成本降低,也会大部分被权益成本增加所抵消。

④实体现金流量法比股权现金流量法简洁。因为股东要求的报酬率不但受经营风险的影响,而且受财务杠杆的影响,估计起来十分困难。不如把投资和筹资分开考虑,首先评估项目本身的经济价值而不管筹资的方式如何,如果投资项目有正的净现值,再去处理筹资的细节问题。筹资只是如何分配净现值的问题,主要是利息减税造成的股东和政府之间分配问题。

9.3.2 使用加权平均资本成本的条件

使用企业当前的资本成本作为项目的资本成本,应具备两个条件:一是项目的风险与企业当前资产的平均风险相同;二是公司继续采用相同的资本结构为新项目筹资。

1)项目风险与企业当前资产的平均风险

用当前的资本成本作为折现率,隐含了一个重要假设,即新项目是企业现有资产的复制品,它们的系统风险相同,要求的报酬率才会相同。这种情况是经常会出现的,例如固定资产更新、现有生产规模的扩张等。

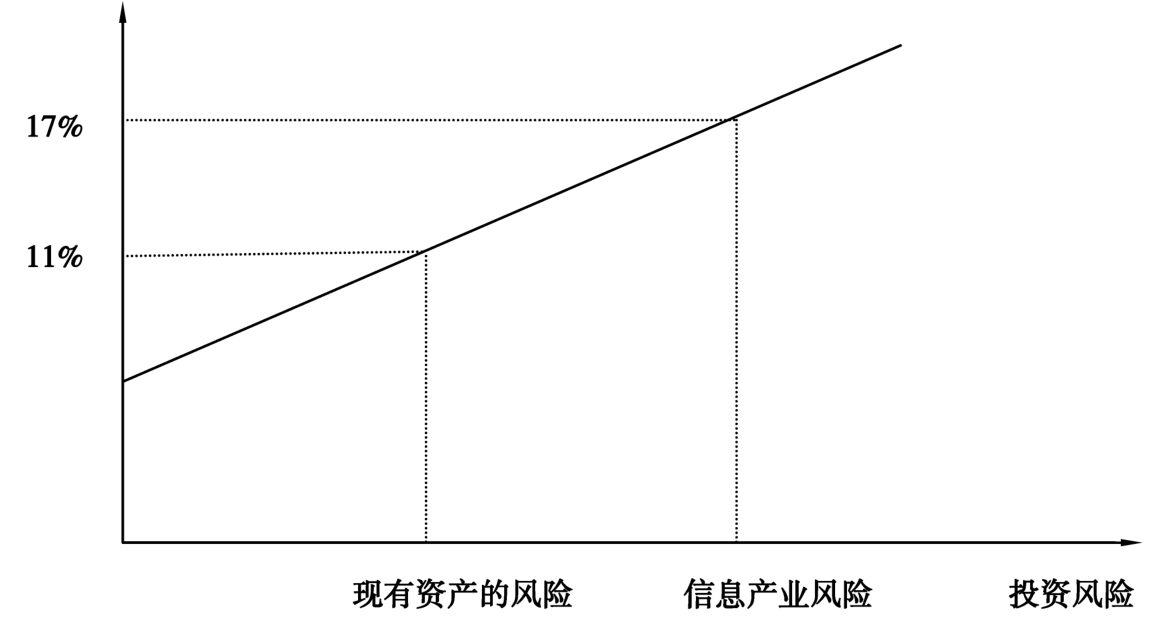

如果新项目与现有项目的风险有较大差别,必须小心从事。例如,北京首钢公司是个传统行业企业,其风险较小,最近进入了信息产业。在评估其信息产业项目时,使用公司目前的资本成本作折现率就不合适了。新项目的风险和现有资产的平均风险有显著差别。

由图9.2可知新项目的风险大,要求比现有资产赚取更高的收益率。只有当新项目的风险与现有资产的风险相同时,企业的资本成本才是合适的接受标准。对其他的风险投资,无论比现有资产风险高或低,资本成本都不是合适的标准。但是,公司当前的资本成本是我们进一步调整的基石,具有重要的实际意义。

图9.2 风险调整贴现率随风险增加示意图

2)继续采用相同的资本结构为新项目筹资

所谓企业的加权平均资本成本,通常是根据当前的数据计算的,包含了资本机构因素。

如果假设市场是完善的,资本结构不改变企业的平均资本成本,则平均资本反映了当前资产的平均风险。或者说,可以把投资和筹资分开,忽略筹资结构对平均资本成本的影响,先用当前的资本成本评估项目,如果通过了检验,再考虑筹资改变资本结构带来的财务影响。如果承认资本市场是不完善的,筹资结构就会改变企业的平均资本成本。例如,当前的资本结构是债务为40%,而新项目所需资金全部用债务筹集,将使负债上升70%。由于负债比重上升,股权现金流量的风险增加,他们要求的报酬率会迅速上升,引起企业平均资本成本的上升;与此同时,扩大了成本较低的债务筹资,会引起企业平均资本成本下降。这两种因素共同的作用,使得企业平均成本发生变动。因此,继续使用当前的平均资本成本作为折现率就不合适了。

总之,在等风险假设或资本结构不变假设明显不能成立时,不能使用企业当前的平均资本成本作为新项目的资本成本。

9.3.3 投资项目系统风险的衡量

如果新项目的风险与现有资产的平均风险显著不同,就不能使用公司当前的加权平均资本成本,而应当估计项目的系统风险,并计算项目的资本成本即投资人对于项目要求的必要报酬率。

项目系统风险的估计,比企业系统风险的估计更为困难。股票市场提供了股价,为计算企业的β值提供了数据。项目没有充分的交易市场,没有可靠地市场数据时,解决问题的方法是使用可比公司法。

可比公司法是寻找一个经营业务与待评估类似的上市公司,以该上市公司的β值作为待评估项目的β值。运用可比公司法,应该注意可比公司的资本结构已反映在其β值中。如果可比公司的资本结构与项目所在企业显著不同,那么在估计项目的β值时,应针对资本结构差异作出相应调整。

调整的基本步骤如下:

1)卸载可比公司财务杠杆

根据B公司股东收益波动性估计的β值,是含有财务杠杆的β权益。B公司的资本结构与A公司不同,要将资本结构因素排除,确定B公司不含财务杠杆的β值。该过程通常叫“卸载财务杠杆”。卸载使用的公式是:

![]()

β资产是假设全部用权益资本融资的β值,此时没有财务风险。或者说,此时股东权益的风险与资产的风险相同,股东只承担经营风险即资产的风险。

2)加载目标企业财务杠杆

根据目标企业的资本结构调整β值,该过程称“加载财务杠杆”。加载使用的公式是:

3)根据得出的目标企业的β权益计算股东要求的报酬率

此时的β权益既包含了项目的经营风险,也包含了目标企业的财务风险,可据以计算权益成本:

股东要求的报酬率=权益成本=无风险利率+β权益×风险溢价如果使用股东现金流量法计算净现值,它就是适宜的折现率。

4)计算目标企业的加权平均成本

如果使用实体现金流量法计算净现值,还需要计算加权平均成本:

![]()

【例9.4】某大型联合企业A公司,拟进入飞机制造业。A公司目前的资本结构为:负债/权益为2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,债务税前成本为6%。飞机制造业的代表企业是B公司,其资本结构为:债务/权益成本为7/10,权益的β只为1.2。已知无风险利率为5%,市场风险溢价为8%,两个公司的所得税税率均为30%。

①将B公司的β权益转换为无负债的β资产。

![]()

②将无负债的β值转换为A公司含有负债的股东权益β值:

![]()

③根据β权益计算A公司的权益成本。

权益成本=5%+1.1813×8%=5%+9.4504%=14.45%

如果采用股东现金流量计净现值,14.45%是适合的折现率。

④加权平均资本成本。

如果采用实体现金流量法,10.35%是适合的折现率。

尽管可比公司不是一个完美的方法,但它在估算项目的系统风险时还是比较有效的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。