第三节 风险报酬及其衡量

一、风险报酬的概念

一般而言,投资者都讨厌风险,并力求回避风险。那么为什么还有人进行风险投资呢?这是因为风险投资可得到额外报酬——风险报酬。风险报酬也有两种表示方法:风险报酬额和风险报酬率。投资者因冒风险进行投资而获得的超过时间价值的那部分额外报酬就是风险报酬。投资者因冒风险进行投资而获得的超过时间价值率的那部分额外报酬率就是风险报酬率,即风险报酬额与原投资额的比率。如果把通货膨胀因素抽象掉,投资报酬率就是时间价值率和风险报酬率之和。

二、单项资产的风险报酬

(一)确定概率分布

一个事件的概率是这一事件可能发生的机会。例如,一个企业的利润有60%的机会增加,有40%的机会减少。如果把所有可能的事件或结果都列示出来,并且每一事件都给出一种概率,把它们列示在一起,便构成了概率分布。上例的概率分布详见表3-5。

表3-5 各种情况及其概率分布

(二)计算期望报酬率

期望报酬率是各种可能的报酬率按其概率进行加权平均得到的报酬率,它是反映集中趋势的一种量度。

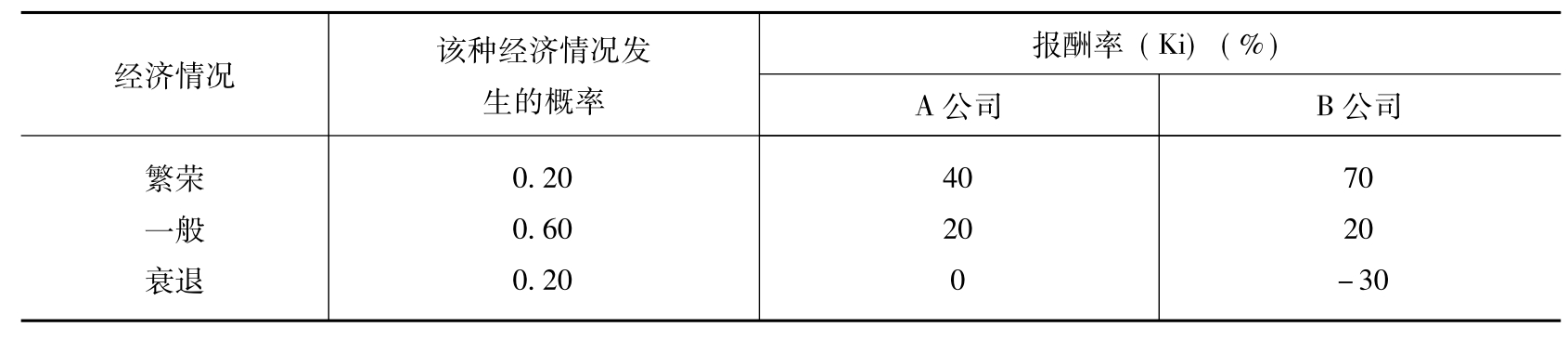

例1:A公司和B公司的股票报酬率及其概率分布情况详见表3-6,试计算两家公司的期望报酬率。

表3-6 A公司和B公司股票报酬率的概率分布

下面,根据上述期望报酬率公式分别计算A公司和B公司的期望报酬率。

A公司  =K1P1+K2P2+K3P3

=K1P1+K2P2+K3P3

=40%×0.20+20%×0.60+0%×0.20

=20%

B公司=70%×0.20+20%×0.60+(-30%)×0.20

=20%

两家公司股票的期望报酬率都是20%,但A公司各种情况下的报酬率比较集中,而B公司却比较分散,所以A公司的风险小。

(三)计算标准差

标准差是各种可能的报酬率偏离期望报酬率的综合差异,是反映离散程度的一种量度。标准离差可按下列公式计算。

式中,δ为期望报酬率的标准差;K为期望报酬率;Ki为第i种可能结果的报酬率;Pi为第i种可能结果的概率;n为可能结果的个数

具体来讲,计算标准差的程序是:

1.计算期望报酬率。

![]()

2.把期望报酬率与每一结果相减,得到每一种可能结果的报酬率与期望报酬率的差异。

Di=Ki-

3.计算每一差异的平方,再乘以与其相关的结果发生的概率,并把这些乘积汇总,得到概率分布的方差。也就是说,方差是各种可能结果值与期望报酬率之差的平方,以各种可能结果的概率为权数计算的加权平均数,常用δ2表示。其计算公式为:

![]()

4.对方差开方,得到标准差。

![]()

将上例中A公司和B公司的资料代入上述公式得两家公司的标准差。

A公司的标准差为:

B公司的标准差为:

![]()

标准差越小,说明离散程度越小,风险也就越小。根据这种测量办法,B公司的风险要大于A公司。

(四)计算标准离差率

标准离差率是反映随即变量离散程度的一个指标,用来比较期望报酬率相同的各项投资的风险程度,不能用来比较期望报酬率不同的各项投资的风险程度。要对比期望报酬率不同的各项投资的风险程度,应该用标准差同期望报酬率的比值,即标准离差率。标准离差率的计算公式为:

![]()

式中,V为标准离差率;δ为标准离差; 为期望报酬率。

为期望报酬率。

在上例中,A公司的标准离差率为:

![]()

B公司的标准离差率为:

![]()

当然,在上例中,两家公司的期望报酬率相等,可直接根据标准差来比较风险程度,但如果期望报酬率不等,则必须计算标准离差率才能对比风险程度。例如,假设上例A公司和B公司股票报酬的标准差仍为12.65%和31.62%,但A公司股票的期望报酬率为15%,B公司股票的期望报酬率为40%,那么究竟哪种股票的风险更大呢?这时不能用标准差作为判别标准,而要使用标准离差率。

A公司的标准离差率为:

![]()

B公司的标准离差率为:

![]()

这说明,在上述假设条件下,A公司股票的风险要大于B公司股票的风险。

(五)计算风险报酬率

标准离差率虽然能正确评价投资风险程度的大小,但这还不是风险报酬率。要计算风险报酬率,还必须借助一个系数——风险报酬系数。风险报酬率、风险报酬系数和标准离差率之间的关系可用公式表示为:

RR=bV

式中,RR为风险报酬率;b为风险报酬系数;V为标准离差率。

那么,投资的总报酬率可表示为:

K=RF+RR=RF+bV

式中,K为投资报酬率;RF为无风险报酬率。

无风险报酬率,是加上通货膨胀贴水以后的货币时间价值,西方一般把投资于国库券的报酬率视为无风险的报酬率。

风险报酬系数是标准离差率转化为风险报酬的一种系数,假设A公司的风险报酬系数为5%,B公司的风险报酬系数为8%,则两家公司股票的风险报酬率分别为:

A公司RR=bV=5%×63.25%=3.16%

B公司RR=bV=8%×158.1%=12.65%

如果无风险报酬率为10%,则两家公司股票的投资报酬率应分别为:

A公司K=RF+bV=10%+5%×63.25%=13.16%

B公司K=RF+bV=10%+8%×158.1%=22.65%

至于风险报酬系数,可根据以往的同类项目加以确定。也可由企业领导或企业组织有关专家确定。实际上,风险报酬系数的确定,在很大程度上取决于各公司对风险的态度。敢于承担风险的公司,往往把b值定得低些;反之,稳健的公司则常常把b值定得高些。还可以由国家有关部门组织专家确定。国家有关部门如财政部、国家银行等组织专家,根据各行业的条件和有关因素,确定各行业的风险报酬系数,由国家定期公布,作为参数供投资者参考。

三、证券组合的风险报酬

投资者在进行投资时,一般并不把其所有资金都投资于一种证券,而是同时持有多种证券。这种同时投资多种证券叫证券的投资组合,简称为证券组合或投资组合。

(一)证券组合的风险

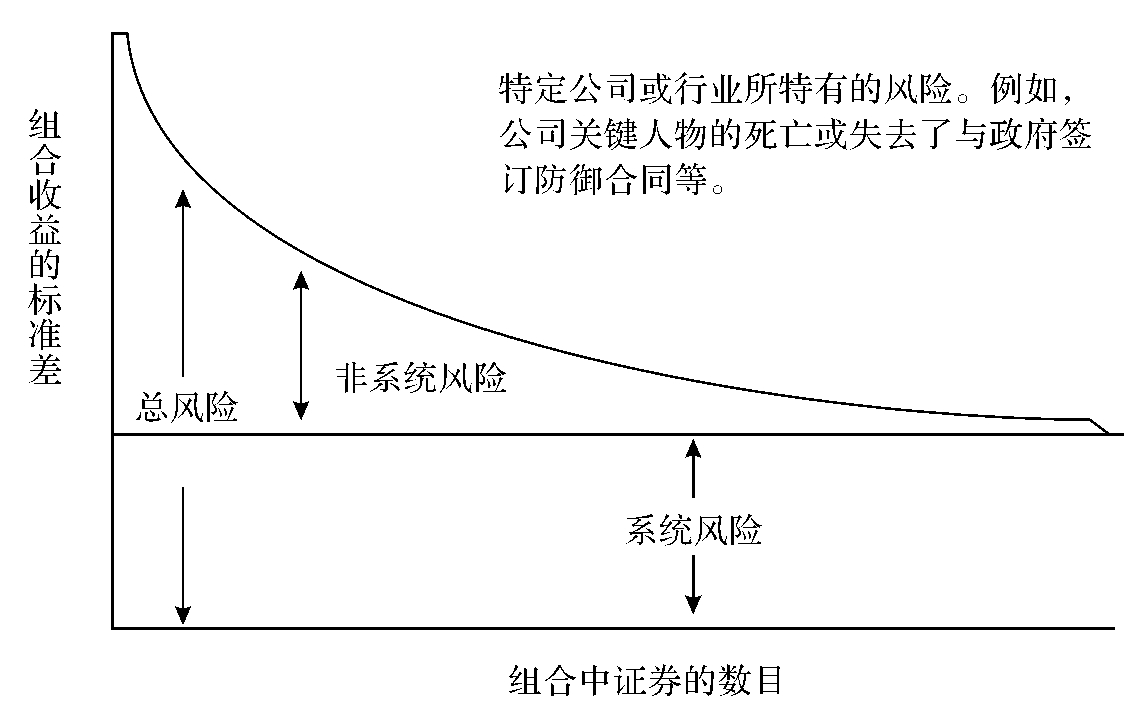

证券组合的风险可以分为两种性质完全不同的风险,即可分散风险和不可分散风险,总风险=系统风险+非系统风险。

1.可分散风险。这是指某些因素对单个证券造成经济损失的可能性。如个别公司工人罢工,公司在市场竞争中失败等。这种风险可通过证券持有的多样化来抵消,即多买几家公司的股票,其中某些公司的股票报酬上升,另一些股票的报酬下降,从而将风险抵消。因而,这种风险又称非系统性风险或公司特别风险。非系统性风险是一种特定公司或行业所特有的风险。

一般地,当两种股票完全负相关(r=-1.0)时,所有的风险都可以分散掉;当两种股票完全正相关(r=+1.0)时,从抵减风险的角度来看,分散持有股票没有好处。实际上,大部分股票都是正相关,但不是完全正相关,一般来说,随机取两种股票相关系数为+0.6的最多,而对绝大多数两种股票而言,r将位于+0.5~+0.7之间。在这种情况下,把两种股票组合成证券组合能抵挡风险,但不能全部消除风险,不过,如果股票种类较多,则能分散掉大部分风险,而当股票种类足够时,几乎能把所有的非系统性风险分散掉。

图3-2 可分散风险(非系统风险)

2.不可分散风险又称系统风险或市场风险。系统风险是由那些影响整个市场的风险因素所引起的,是由于某些因素给市场上所有的证券都带来经济损失的可能性,如宏观经济状况的变化、国家税法的变化、国家财政政策和货币政策的变化、世界能源供给的变化等都会对股票市场产生巨大的影响,使股票报酬发生变化。这些风险会影响到所有证券,因此,不能通过证券组合分散掉。换句话说,即使投资者持有的是经过适当分散的证券组合也将遭受这种风险。因此,对投资者来说,这种风险是无法消除的,故称不可分散型风险,但这种风险对不同的企业也会产生不同的影响。不可分散风险的程度,通常用β系数来计量。

图3-3 不可分散风险(系统性风险)示意图

图3-4 股票的系统风险

图3-5 证券市场线

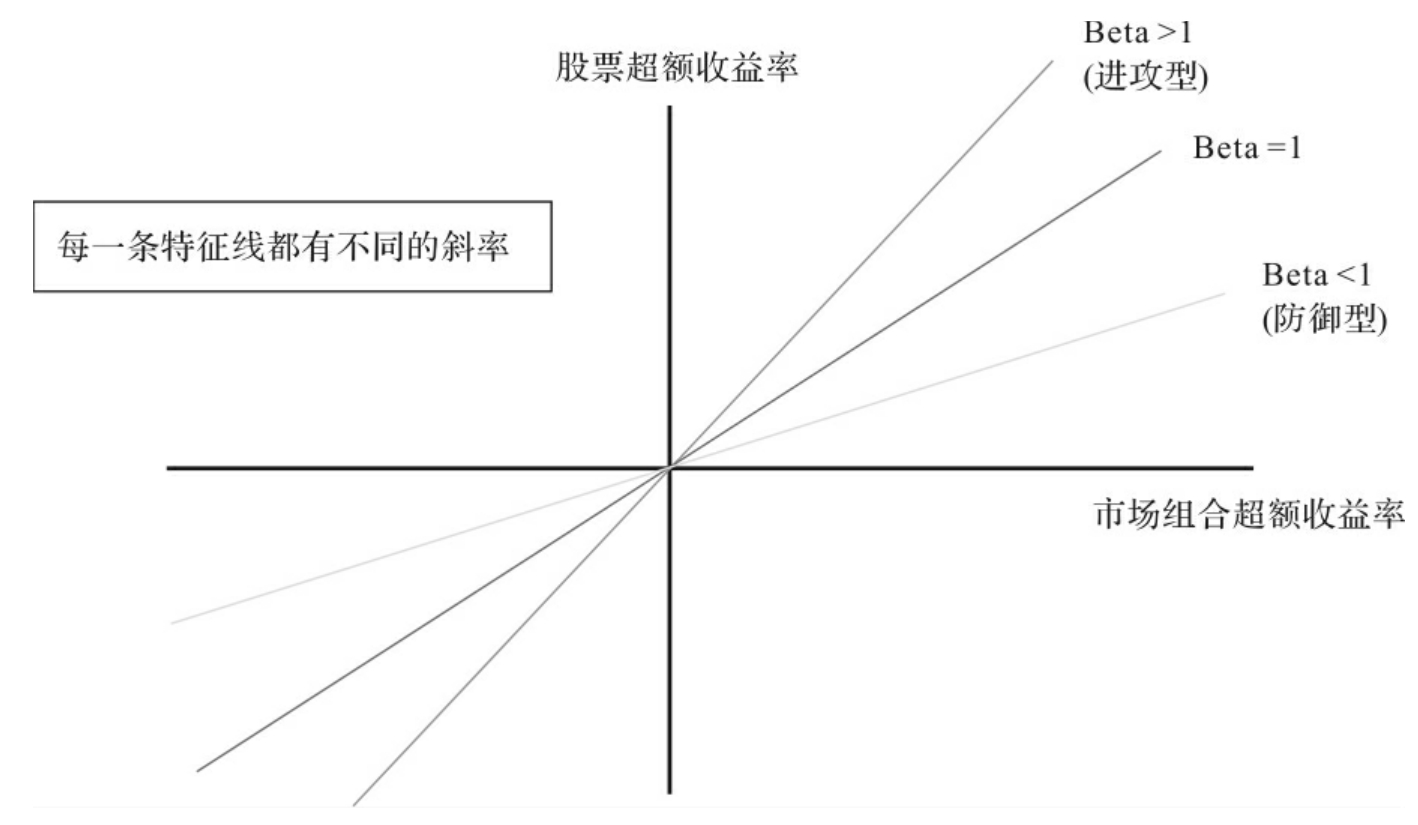

图3-6 不同Betas特征线

作为整体证券市场的β系数为1。若β系数=1,说明某种股票的风险情况与整个证券市场的风险情况相一致;若β系数>1,说明某种股票的风险大于整个证券市场的风险;若β系数<1,说明某种股票的风险小于整个证券市场的风险。

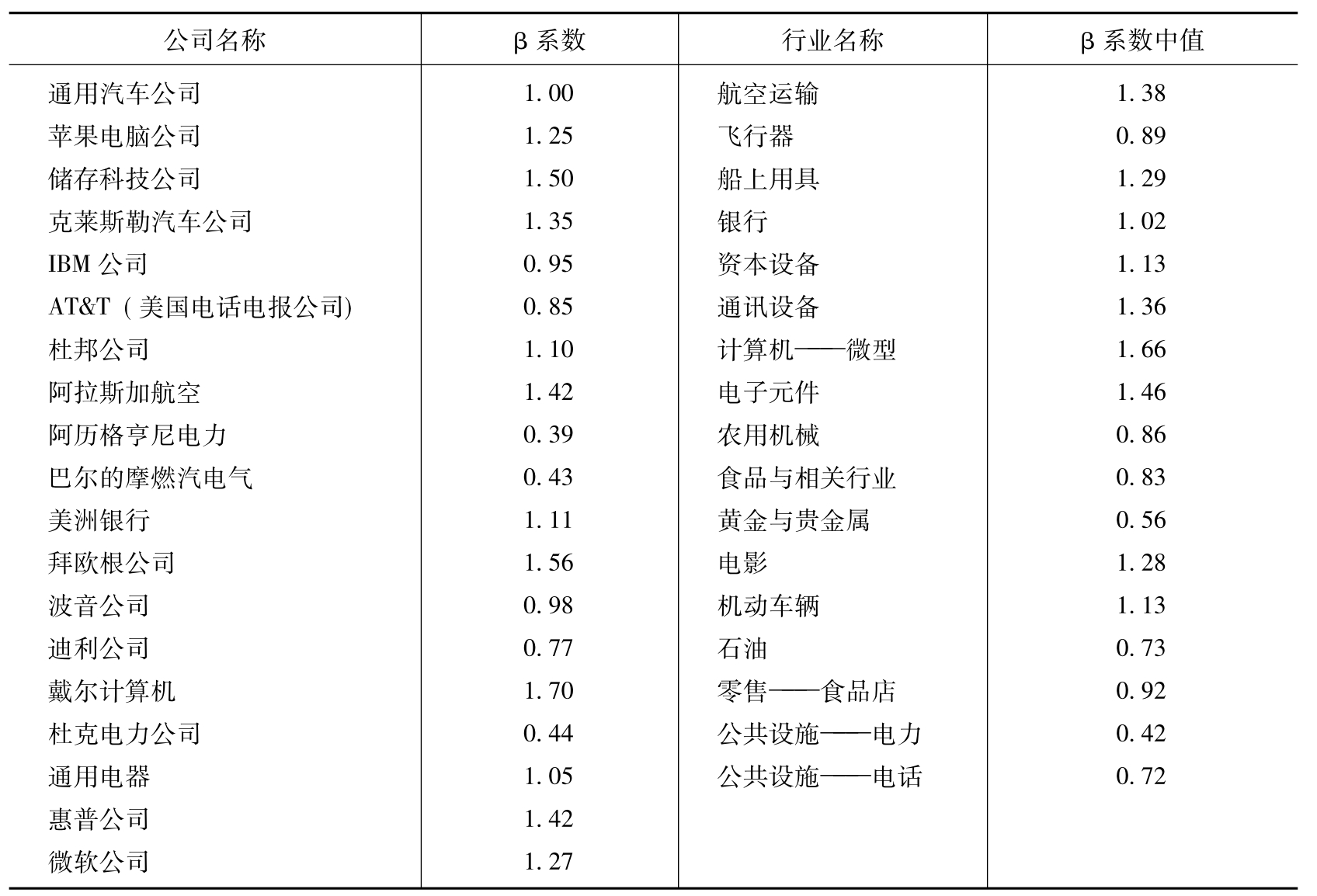

β系数有多种计算方法,计算过程十分复杂,但一般不需投资者自己计算,而由一些投资服务机构定期计算并公布。表3-7列示出美国几家著名公司的β系数。

表3-7 美国几家著名公司的β系数

资料来源:ValueLinelnvestmentsurvey,May 31 1991.

证券组合的βp系数是单个证券β系数的加权平均数,其计算公式为:

![]()

式中,βp为证券组合的β系数;xi为证券组合中第i种股票所占的比重;βi为第i种股票的β系数;n为证券组合中股票的数量

综上所述,一种股票的风险由两部分组成,即可分散风险和不可分散风险;可分散风险可通过证券组合来消减,而大部分投资者正是这样做的。可分散风险随证券组合中股票数量的增加逐渐减少。不可分散风险由市场变动而产生,对所有的证券都会产生影响,不能通过证券组合来抵消,不可分散风险是通过β系数来测量的。

(二)证券组合的风险报酬

投资者进行证券组合投资与进行单项投资一样,都要求对承担的风险进行补偿,股票风险越大,要求的报酬也越高。但与单项投资不同,证券组合投资要求补偿的风险只是不可分散风险,而不要求对可分散风险进行补偿。如果可分散风险的补偿存在,善于科学地进行投资组合的投资者将购买这部分股票,并抬高其价格,其最后的期望报酬率只反映不可分散的风险。因此,证券组合的风险报酬是投资者因承担不可分散风险而要求的、超过时间价值的那部分额外报酬。可用下列公式计算:

Rp=βp(Km-RF)

式中,Rp为证券组合的风险报酬率;βp为证券组合的系数;Km为所有股票的平均报酬率,也就是由市场上所有股票组成的证券组合的报酬率,简称市场报酬率;RF为无风险报酬率,一般用国库券的利息率来衡量

例2:E公司持有由甲、乙、丙三种股票构成的证券组合,它们的β系数分别是2.0、1.0和0.5,它们在证券组合中所占的比重分别为60%、30%和10%,股票的市场报酬率为14%,无风险报酬率为10%,试确定这种证券组合的β系数。

1.确定证券组合的β系数。

βp= xiβi=60%×2.0+30%×1.0+10%×0.5=1.55

xiβi=60%×2.0+30%×1.0+10%×0.5=1.55

2.计算该证券组合的风险报酬率。

Rp=βp(Km-RF)=1.55×(14%-10%)=6.2%

当然,计算出风险报酬率后,便可根据投资额和风险报酬率计算出风险报酬的数额。从以上计算可以看出,调整各种证券在证券组合中的比重可改变证券组合的风险。

(三)风险和报酬率的关系

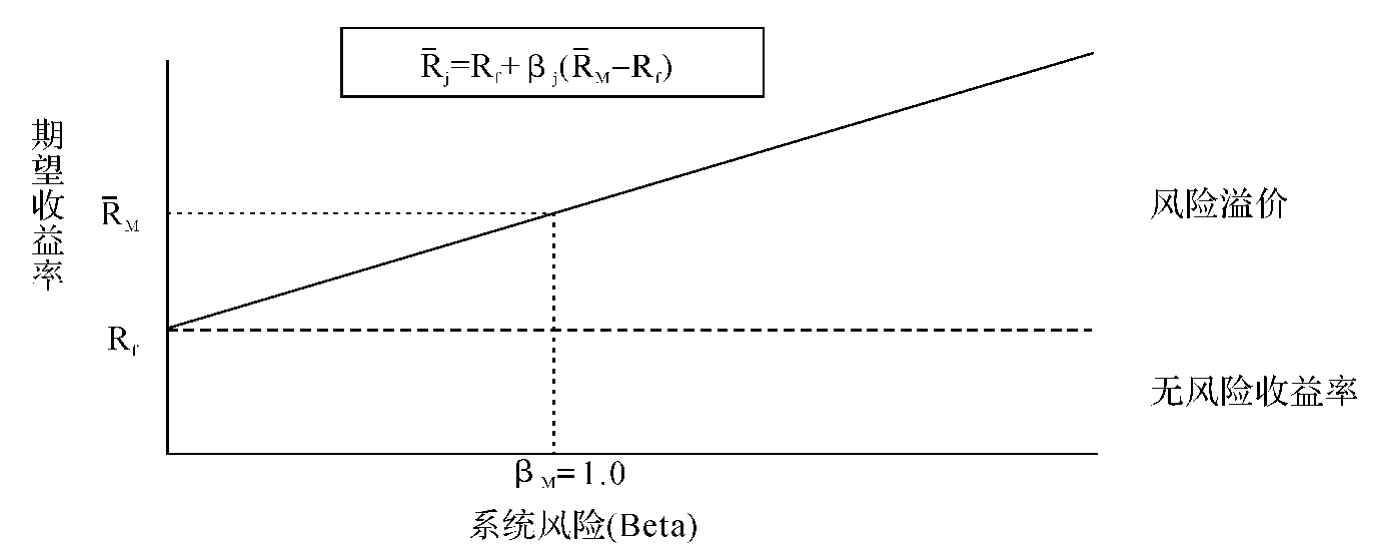

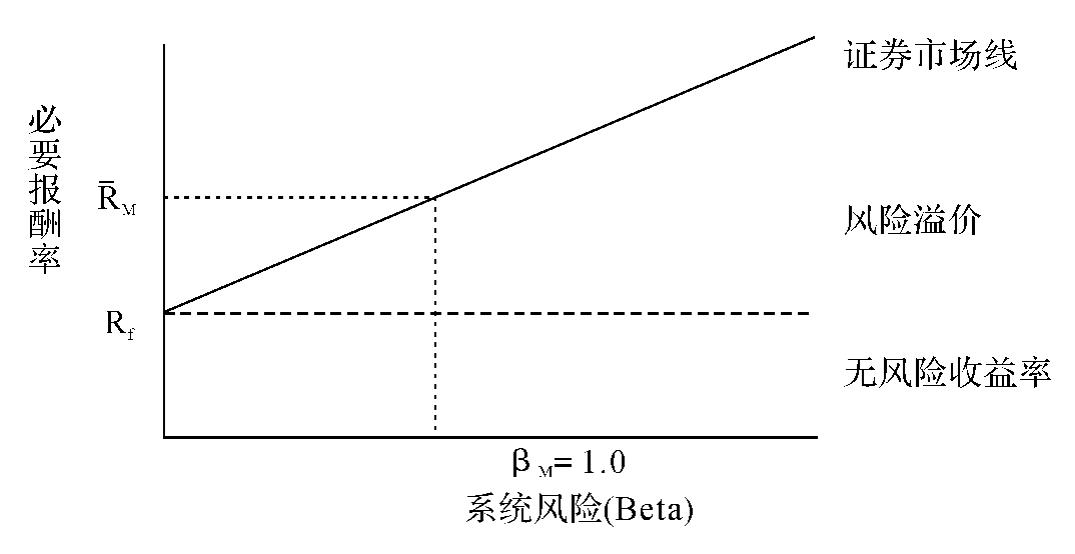

有许多模型论述风险和报酬率的关系,其中一个最重要的模型为资本资产定价模型,这一模型为:

Ki=RF+βi(Km-RF)

式中,Ki为第i种股票或第i种证券组合的必要报酬率;RF为无风险报酬率;βi为第i种股票或第i种证券组合的β系数;Km为所有股票的平均报酬率。

例3:E公司股票的β系数为2.0,无风险利率为6%,市场上所有股票的平均报酬率为10%,那么,E公司股票的报酬率应为:

Ki=RF+βi(Km-RF)=6%+2.0×(10%-6%)=14%

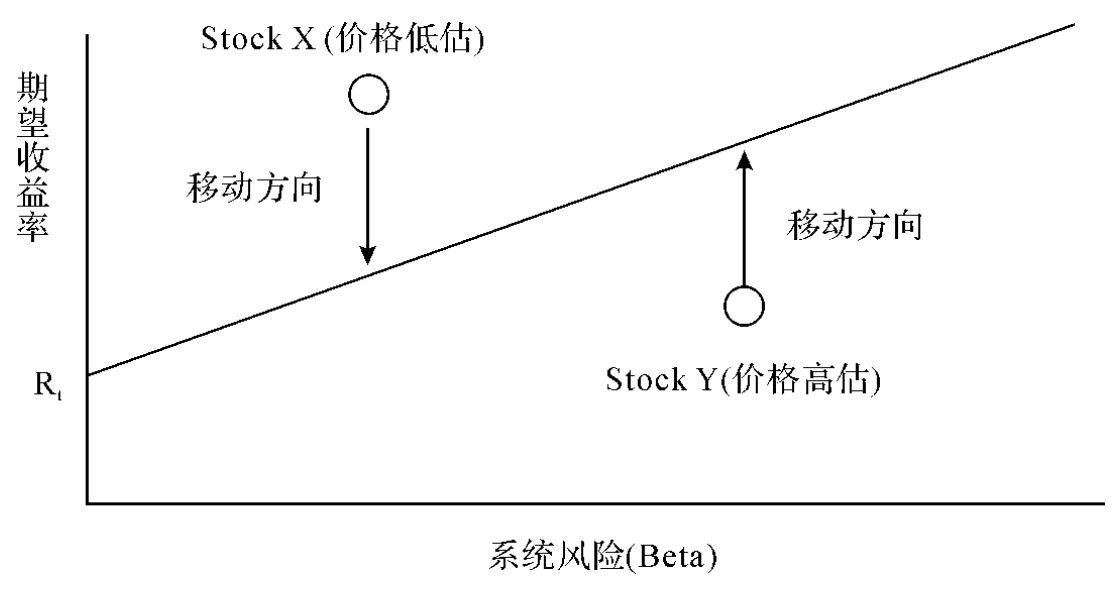

这就是说,E公司股票的报酬率达到或超过14%时,投资者方肯进行投资,如果低于14%,则投资者不会购买该公司的股票。资本资产定价模型通常可用图形加以表示,叫证券市场线(简称SML)。它说明必要报酬率K与不可分散风险β系数之间的关系。用图3-7加以说明。

图3-7 证券报酬与β系数的关系

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。