第二节 项目风险的处置

当我们假定备选项目的风险与公司总的风险水平基本相当时,我们在进行项目选择的时候就可以使用公司当前的加权资本成本作为贴现率。但是,实际上,项目的风险与公司资产平均的风险可能相差比较大。在这种情况下,直接使用公司的加权资本成本作为项目取舍的依据就会犯错误。所以,为了投资决策的科学性,必须对项目的风险进行恰当的处置。

为了更好地理解项目风险的处置方法,有必要先了解三种不同类型的项目风险:项目独立风险、公司风险和β风险。其中,项目独立风险是指不将项目当做公司总体资产的一部分而单独进行考察时具有的风险,即完全不考虑该项目对公司其他项目的影响时的风险;公司风险指项目对公司整体风险性的影响,即站在公司的角度,把公司看做拥有的各个项目的投资组合,公司选择该项目对公司整体风险有何影响; β风险,即从持有一个良好的资产组合的股东角度出发衡量该项目的风险度,这是进一步把公司当成了股东投资组合中的一个成分。项目独立风险由项目的期望回报率的变动性来衡量;公司风险则根据该项目对公司盈利性的影响来衡量; β风险则根据该项目对公司β系数的影响来确定。高独立风险或高公司风险的项目不一定会对公司的β系数有很大影响。但如果该项目回报的不确定性很高,而且这些回报与公司其他资产以及经济中大多数资产回报都高度正相关,那么该项目的三种风险都将很高。比如,上海通用公司要开发一种充电汽车,但不能确定这种技术是否能用于大批量生产。那么可以判定,该项目的独立风险很高,另外,公司预测只有在经济形势强劲时该项目才能盈利——这与公司的其他项目是一致的——所以项目的公司风险很高,最后就是项目的这个特性与其他的汽车公司也高度正相关,因而项目的β系数也将很高。

总的来说,对项目风险有两类处置方法:一类是风险调整贴现率法;另一类是风险调整现金流量法。前者是通过缩小净现值模型的分子使净现值减少;后者是通过扩大净现值模型的分母使净现值减少。

一、风险调整贴现率法

风险调整贴现率法将与特定投资项目有关的风险报酬,加入到资本成本或企业要求达到的报酬率中,构成按风险调整的贴现率,并据以进行投资决策分析的方法。风险调整贴现率法有多种,如资本资产定价模型、项目风险等级调整贴现率法和风险报酬率模型调整贴现率法等。

(一) CAPM模型

CAPM模型利用的是项目的β (系统)风险来确定适合项目的贴现率。

在投资组合理论中,我们主要讨论的是证券投资组合问题,由于非系统风险可以通过多样化来有效降低或者消除,因此系统风险就是公司的相关风险。同样,我们可以把投资组合原理用于资本预算,因为实际上公司可以被看做是一系列项目构成的投资组合。因此,一个项目的相关风险就可以视为对公司系统风险的影响,公司的β系数就是项目β系数的加权平均。从这种推理看,如果项目的β系数可以确定,那么就可以利用CAPM模型来计算项目的必要报酬,并用这个必要报酬率来衡量该项目是否可取。此时,项目的必要报酬率为:

Kj= RF+ βj( Rm- RF)

这里,Kj指的是项目j的必要报酬率; RF指的是无风险报酬率; βj指的是项目j的β系数; Rm指的是市场平均的报酬率。

从理论的角度出发,分散化良好的投资者只关心β风险,管理层应该关心公司股票价格的最大化,从这两点来看,使用β风险来衡量项目的必要报酬率是当仁不让的。然而,由于股票本身的β系数都难以准确确定,项目的β系数就更难确定了,所以这种方法在实际操作中困难重重。实际上,任何投资者都希望公司的管理层在资本预算的时候能够多少考虑公司项目的独立风险与公司风险,而不仅仅是β风险。

(二)风险报酬率模型

风险报酬率模型使用的是项目的独立风险来调整其必要报酬率。在第三章风险报酬一节中,我们已知,一项证券或投资的总报酬可分为无风险报酬率和风险报酬率两部分,如公式所示:

K = RF+ bV

因此,特定项目按风险调整的贴现率可按下式计算:

Ki= RF+ biVi

式中,Ki指项目i按风险调整的贴现率; RF指无风险报酬率; bi指项目i的风险报酬系数; Vi指项目i的预期标准离差率。

风险报酬率模型有四个基本步骤:

1.项目的风险衡量,计算项目的综合变异系数Vi。

( 1)计算项目现金流量各年的期望值Et。

( 2)计算项目现金流量各年的标准差σt。

( 3)计算项目现金流量总的离散程度,即综合标准差D。

( 4)计算项目各年现金流量期望值按照无风险报酬率贴现的现值和EPV。

![]()

( 5)计算项目的综合变异系数Vi。

Vi= D/EPV

2.参照第三章风险报酬一节来确定风险报酬系数b。

3.根据公式来确定项目的风险调整贴现率Ki:

Ki= RF+ biVi

4.以“风险调整贴现率”Ki为贴现率计算方案的净现值NPV,并根据净现值法的规则来选择方案(这里并非只能用NPV法,其他方法也可行) 。

【例7- 3】已知某类项目风险报酬系数b为0. 1,无风险报酬率为6%,现有一项目A资料如表7 -15所示。

表7-15 项目A基本情况表单位:元

试利用风险报酬率模型确定该项目是否可行?

由于在前面章节中已经就如何计算现金流的期望值、标准差等进行了讨论,所以本例题直接给出了一些已经经过处理的资料。根据这些资料,计算如下:

1.项目的综合标准差D为:

2.项目各年现金流量按照无风险报酬率贴现现值和EPV为:

EPV =2000 × PVIF6%,1+3000 × PVIF6%,2+2000 × PVIF6%,3=6236 (元)

3.项目的综合标准差率VA:

VA= D/EPV =931/6236 =0. 15

4.所以,适合A项目的贴现率为:

KA= RF+ bAVA=6% +0. 1 ×0. 15 =7. 5%

5.项目A按照适合自己的贴现率贴现的净现金流量为:

NPVA=2000 × PVIF7.5%,1+3000 × PVIF7.5%,2+2000 × PVIF7.5%,3-5000

=1066 (元)

按照净现值法的决策准则,项目A的净现金流量大于零,所以是可行的项目。

需要注意的是,风险报酬率模型计算结果的准确性取决于项目独立风险能否精确衡量。而实践中,精确衡量项目的风险往往是不现实的。

(三)项目风险等级调整贴现率模型

项目风险等级调整贴现率方法并不需要精确衡量项目的风险,如果项目的风险和公司平均水平有明显不同,那么就应该对贴现率风险差异进行调整。但是,由于风险通常很难精确衡量,因而就无法精确确定使用何种贴现率。所以,风险等级调整贴现率模型带有很强的主观判断色彩。

项目风险等级调整贴现率模型分为两个基本步骤:首先,确定公司现有资产的必要报酬率。如果公司非常大,那么就要求每个部门分别计算然后加总平均,其中甚至会用到CAPM模型。其次,将所有的项目分为大致的三类——高风险、平均风险和低风险。然后用平均必要报酬率贴现平均风险项目的现金流量;在平均必要报酬率的基础上调整其他风险程度的项目的现金流量。比如,一个公司的平均必要报酬率为12%,那么它的高风险项目的必要报酬率可能达到18%,低风险项目则可能只有9%。

表7 -16是一个应用风险调整贴现率对4个项目进行评估的例子。4个项目的经济寿命都是5年,且现金流量都是年金模式。分析显示,如果考虑风险因素,那么只有项目A和项目C可以接受。注意,如果用平均的必要报酬率对所有项目现金流量进行贴现,那么由于项目C和项目D的IRR都高于12%,这两个项目都可以被接受。可见,在进行资本预算的时候,如果不考虑项目本身的风险,就有可能得到错误的决策。

表7-16 利用项目风险等级调整贴现率进行资本预算决策单位:元、 %

虽然项目风险等级调整贴现率模型并不精确,但是从中我们可以看出,不同的项目有不同的风险,因而对于不同风险的项目,我们要用不同的必要报酬率去衡量。

风险调整贴现率法主张对风险大的项目采用较高的贴现率,对风险小的项目采用较低的贴现率,优点是便于理解,因此,被广泛采用。但这种方法把时间价值和风险价值混在一起,人为地假定风险一年比一年大,这是不合理的。

二、风险调整现金流量法

风险的存在使得各年的现金流量变得不确定,因此,就需要按风险情况对各年的现金流量进行调整。所谓风险调整现金流量法是把项目的不确定的现金流量调整为确定的现金流量,然后用无风险的报酬率作为贴现率计算净现值的风险处置方法。在这里我们主要介绍最常用的确定当量法。

所谓确定当量法基本思路主要是两步:

一是把不确定的各年现金流量按照确定当量系数(或者约当系数)折算为大约相当于确定的现金流量的数量;

二是利用无风险贴现率来评价风险投资项目。

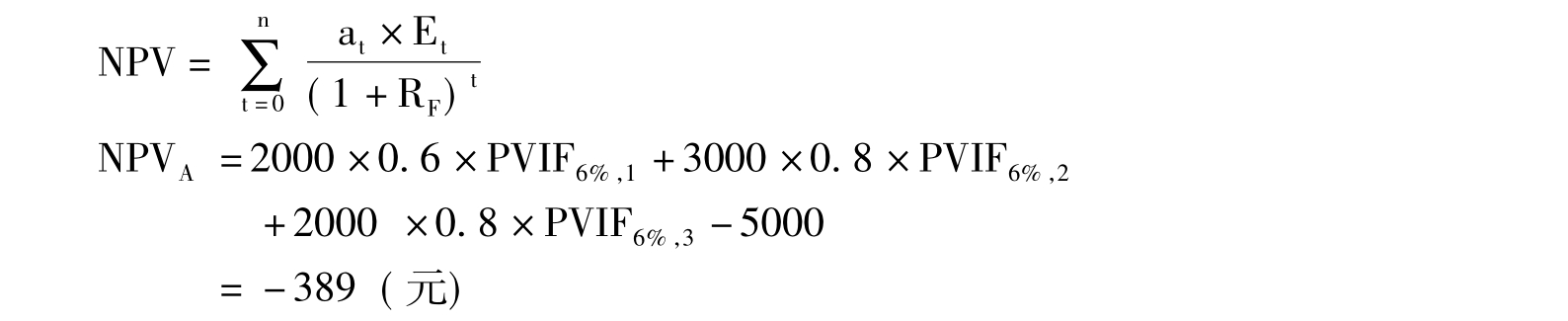

式中,at为t年现金流量的确定当量系数; RF为无风险报酬率; Et为税后现金流量期望值。

确定当量系数是指不确定的1元现金流量的期望值相当于使投资者满意的确定的金额的系数,通常用d表示。它可以把各年不确定的现金流量换算为确定的现金流量。在进行评价时可根据各年现金流量风险的大小,选用不同的约当系数。当现金流量为确定时,d = 1. 00;当现金流量的风险很小时,可取0. 80≤d<1. 00;当风险一般时,可取0. 40≤d<0. 80;当现金流量风险很大时,可取0<d<0. 40。

约当系数的选用可能会因人而异,敢于冒险的分析者会选用较高的约当系数,而不愿冒险的分析者会选用较低的约当系数。为了防止因决策者的偏好不同而造成决策失误,有些企业根据项目的标准离差率来确定约当系数。因为它是衡量风险大小的一个很好的指标。标准离差率与约当系数的经验对照关系如表7 -17所示:

表7-17 标准离差率与肯定当量系数对照表

续表

【例7- 4】续上例,试结合表7 - 17,用确定当量法来测算风险项目A是否可行。

根据表7 -15提供的关于每年现金流量的期望值与标准差可以分别计算出第1~3年的标准差率Vt= σt/Et,分别得到1~3年的标准差率为0. 35、0. 21、0. 19 ;查表7 -16得到对应的确定当量系数at分别为0. 6、0. 8、0. 8,则有:

净现值小于零,所以项目不可取。注意,这个结论恰好与风险调整贴现率法相反。什么因素导致了这个问题呢?我们大家可以思考一下。

风险调整现金流量法克服了风险调整贴现率法夸大远期风险的缺点,但是确定当量系数带有一定的主观性。因此,如何准确、合理地确定当量系数不是件容易的事情。

【注释】

(1)注意,这里讨论的是现金流出量,所以正号表示现金流出,负号反而表示现金流入,这与营业现金流量和终结现金流量恰好相反。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。