第四节 风险和不确定条件下的生产决策分析

前已介绍,决策可按决策者所掌握的信息特点不同分为确定性决策、风险性决策和不确定性决策三类。其中,确定性决策所涉及的各种方案的各项条件都是已知的,而且每个方案都只有一个确定的结果,因而比较各方案的成本效益,从中选择效益最大的方案即可,上节所介绍的生产决策分析就属于确定性决策分析。但在现实的在市场经济环境下,决策所涉及的因素往往充满着许多不确定性,例如,某产品市场销售量可能会出现多种不同情况,产品销售价格或单位成本会发生波动等。因此,企业的很多生产决策都是在对变量估计的基础上做出的。由于决策结果的不确定性,使得在这种情况下做出的决策存在一定的风险。

一、风险性决策

如果决策者能依据过去的有关历史资料或根据多年的实践经验估计出各种情况可能出现的机会,就可采用概率分析进行决策。在决策分析中,如果决策方案中的各项条件都是已知的,但未来发展状况不能确定,每一方案的执行都可能会出现若干种不同的结果,同时可依据有关资料对各种可能出现的结果分别确定其发生的概率,这样的决策就称为“风险性决策”。

(一)概率与概率分析

许多经济要素的未来发展状况是不确定的,可能会出现多种不同的结果,用概率论的术语就是发生多个事件或随机变量。出现某一随机变量的可能性相对于所有事件的集合用比率表现就是该随机变量的概率(Probability)。所谓概率分析,就是以概率论原理为基础,针对那些有多种可能结果的不确定因素而采取的一种定量分析方法。

概率分析通常要经过以下三个步骤:

第一步,针对分析对象确定未来可能出现的每一种事件(即随机变量),并为每一事件的发生估计一个概率。概率的估计既可以在会计、统计或其他业务核算历史数据的基础上进行预测推算,也可以由决策者根据以往经验凭其主观判断加以确定。按前一种方法确定的概率称为客观概率,按后一种方法确定的概率称为主观概率。若以Pi表示第i种事件发生的概率,那么各种事件的概率必须符合以下两条规则:

(1)每种事件的概率在0和1之间,即0<Pi<1;

(2)所有可能事件的概率之和必须等于1,即 。

。

第二步,根据每种事件及其估计的概率,编制概率分析表,计算数学期望值(Expected Value)。期望值的计算公式如下:

期望值(E)=∑(随机变量×概率)

式中:

E为随机变量X的期望值;

Xi为随机变量X的各种可能取值;

Pi为与Xi相对应的概率;

n为随机变量X各种可能取值的数目。

公式中的随机变量Xi会因分析的内容不同而有所不同。如果随机变量是由多个不确定因素决定的,则上式中每一随机变量的相应概率必须按其决定因素的联合概率来确定。数学期望值的实质是一种以随机变量为基础,以相应概率为权数计算的加权平均值。

第三步,根据因素的期望值或在此基础上求得的有关期望值指标进行决策。决策者一般会选择期望值有利的方案,即选择利润期望值最大的方案,或选择成本期望值最小的方案。

需强调的是,对于风险性决策,虽然可以用期望值进行方案的选择,然而,不同的决策者最终可能会选择不同的结果,这主要取决于决策者对待风险的态度。根据决策者对待风险的态度,可以将决策者分为三类:风险偏好者、风险中性者和风险回避者。

风险偏好者(Risk Seeker),对决策结果乐观的决策者,他们愿意承担较大的风险,只要承担这样的风险可以获得较大的收益,便认为承担这样的风险是值得的。

风险中性者(Risk Meutral)是指关注最有可能结果的决策者,他们更注重用期望值作决策。然而选择期望值最好的方案并不能保证企业的决策是最优的。

风险回避者(Risk Averse)通常较关注决策的最坏结果,他们会尽量避免选择收益可能较大但风险也较大的方案,而更愿意实施收益较小但风险也较小的方案。

由此可见,对同一方案进行决策分析时,不同的决策者可能会选择不同的结果。

(二)风险性决策分析举例

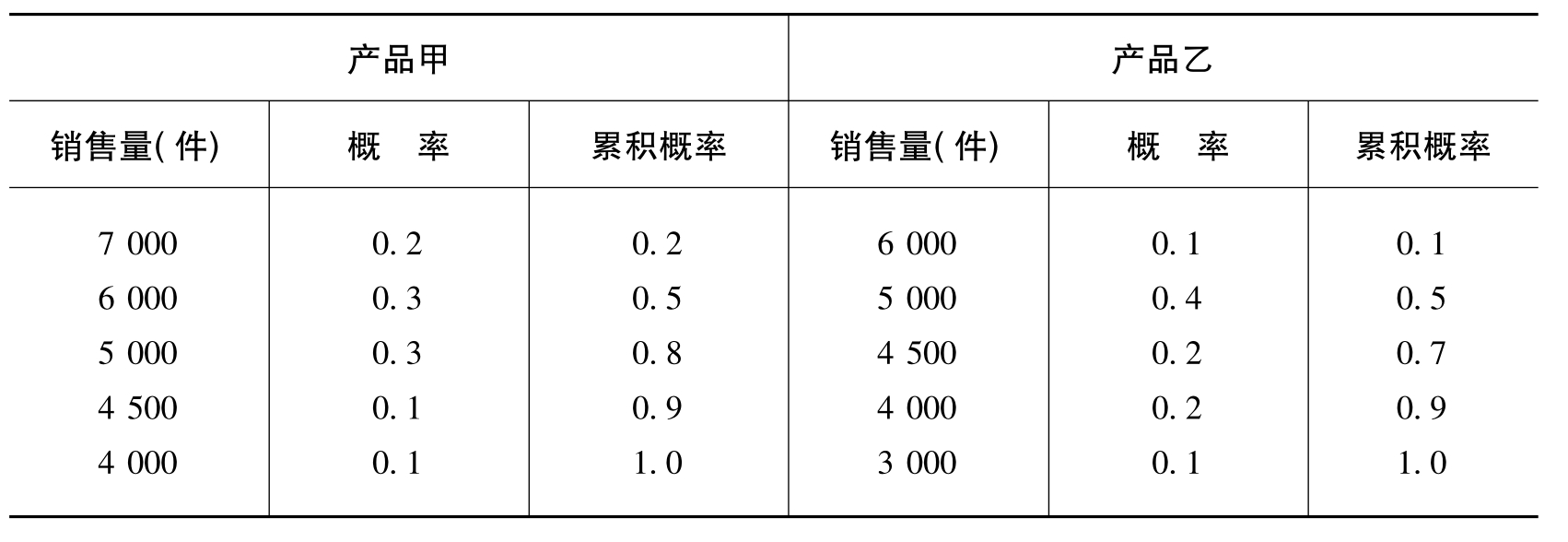

【例6-13】新亚公司准备在下一年度利用其剩余生产能力生产一种新产品。该公司现有甲、乙两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下:

甲、乙两种产品的销售量是一随机变量,有关下年销售预测资料如表6-27所示。

表6-27 销售量概率分布

应该生产哪种新产品?可采用边际贡献分析法。

首先,计算两种产品的单位边际贡献:

产品甲的单位边际贡献=560-400=160元

产品乙的单位边际贡献=500-320=180元

根据上述资料计算各方案的期望边际贡献如下:

产品甲的期望销售量=4 000×0.1+4 500×0.1+5 000×0.3+6 000×0.3+7 000×0.2

=5 550件

产品甲的期望边际贡献=5 550×160=888 000元

产品乙的期望销售量=3 000×0.1+4 000×0.2+4 500×0.2+5 000×0.4+6 000×0.1

=4 600件

产品乙的期望边际贡献=4 600×180=828 000元

从上面的计算可以看出:虽然产品乙的单位边际贡献大于产品甲,但由于产品甲的期望销售量大于产品乙,使得产品甲提供的边际贡献总额的期望值超过了产品乙。另外,从概率分析来看,产品甲销售量超过5 550件的可能性为50%,产品乙销售量超过4 600件的可能性也为50%,因此,两种产品销售量超过期望值的可能性相同,即销售两种产品的风险相似。在这种情况下,应选择期望边际贡献总额大的方案,即生产新产品甲较为有利。

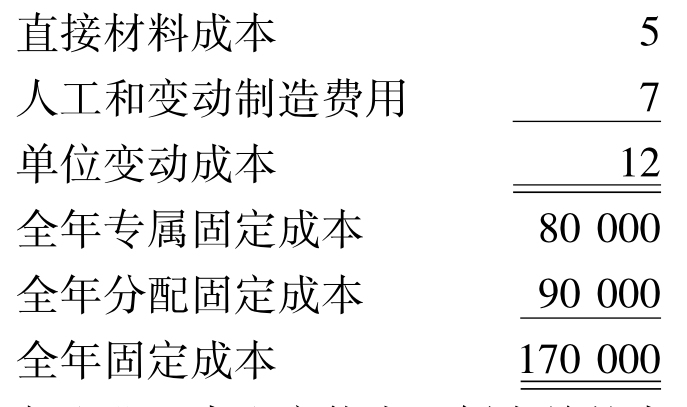

【例6-14】威利公司正在开发一种新产品,该产品的寿命期为一年,主要针对一个市场,预计其市场价格为26元。经初步市场调查,公司估计该产品年销售量可达到30 000件,这个数量在企业正常生产能力范围之内。该产品销售量最悲观的估计为24 000件,最乐观的估计为36 000件。

该产品的成本估计如下(元):

与企业正常生产能力比例有关的半变动成本:

正常生产能力比例 80% 90% 100% 110% 120%

全年半变动成本(元) 100 000 107 500 115 000 122 500 130 000

公司如果不生产新产品,则可继续生产老产品,年获利为120 000元。由于老产品是销售给既定的现有顾客,因而这120 000元的利润是确定的。

要求:(1)分别计算销售量为24 000件、30 000件和36 000件时的利润。

(2)根据进一步的市场调查,上述三种销售量的概率分别为:

24 000件 0.3

30 000件 0.5

36 000件 0.2

另外,单位产品直接材料成本又因材料价格的变动有两种可能,其金额和概率为:

5元 0.7

6元 0.3

用概率分析法计算期望利润,并根据概率对结果进行分析。

分析过程如下:

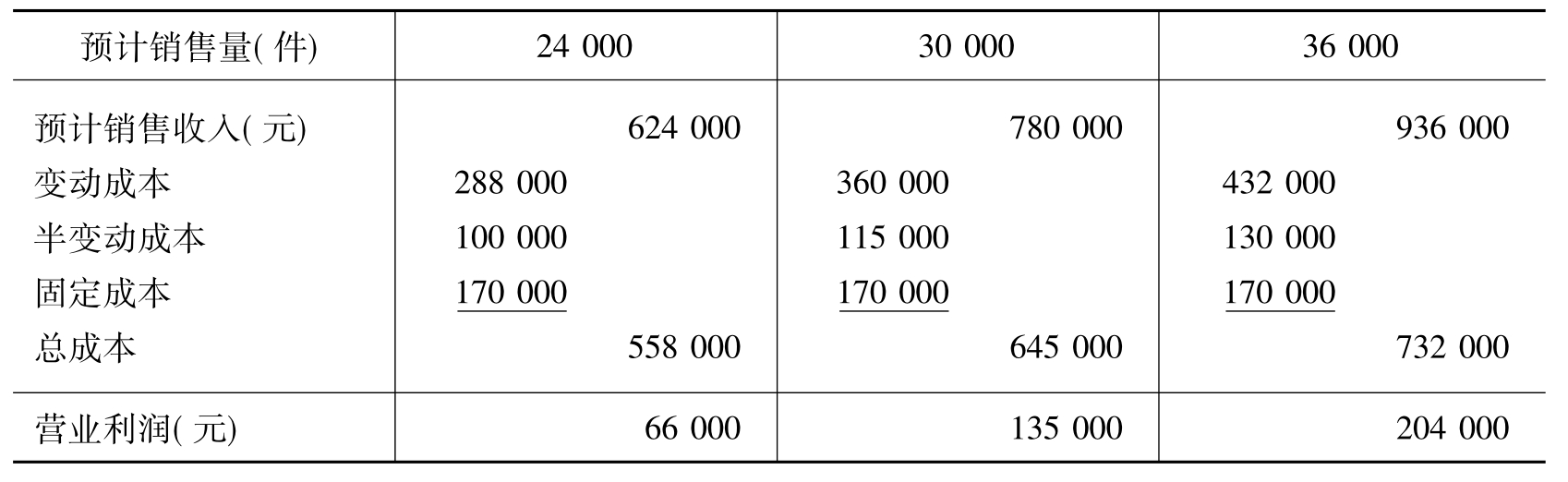

(1)计算三种销售量的利润

首先确定三种销售量所对应的半变动成本。因为正常生产能力的销售量为30 000件,其对应的半变动成本应为115 000元;销售量24 000件是正常生产能力的80%,其对应的半变动成本应为100 000元;销售量36 000件是正常生产能力的120%,其对应的半变动成本应为130 000元。然后计算三种销售量的利润,如表6-28所示。

表6-28 三种销售量的营业利润

(2)概率分析

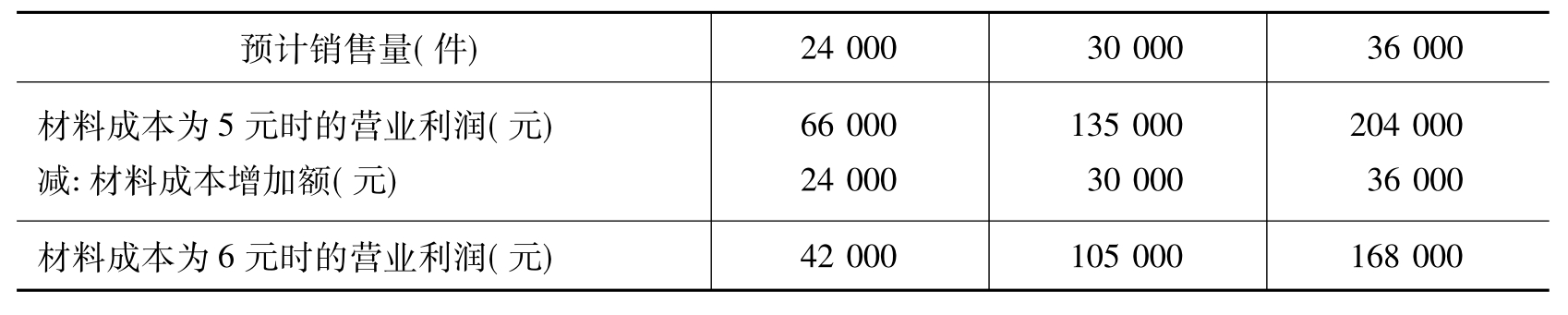

如果材料价格上涨导致直接材料成本由5元上升至6元,变动成本也将上涨,利润将下降。当直接材料成本上升至6元时,每单位产品直接材料成本增加1元,则三种销售量下的利润计算如表6-29所示。

表6-29 三种销售量的营业利润

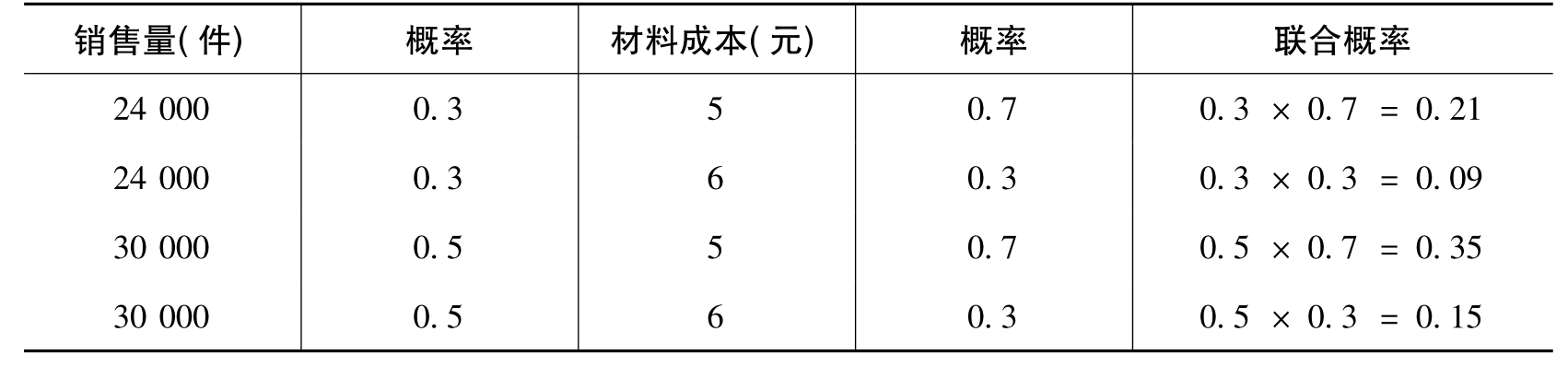

根据销售量的三种可能性以及材料价格的两种可能性,从而组成了六种可能的组合。在这六种组合中,每一组合的概率称为联合概率。计算出不同组合的营业利润,然后用每一组合的联合概率进行加权平均从而计算出期望利润。

每一组合的联合概率计算如表6-30所示。

表6-30 联合概率

续表6-30

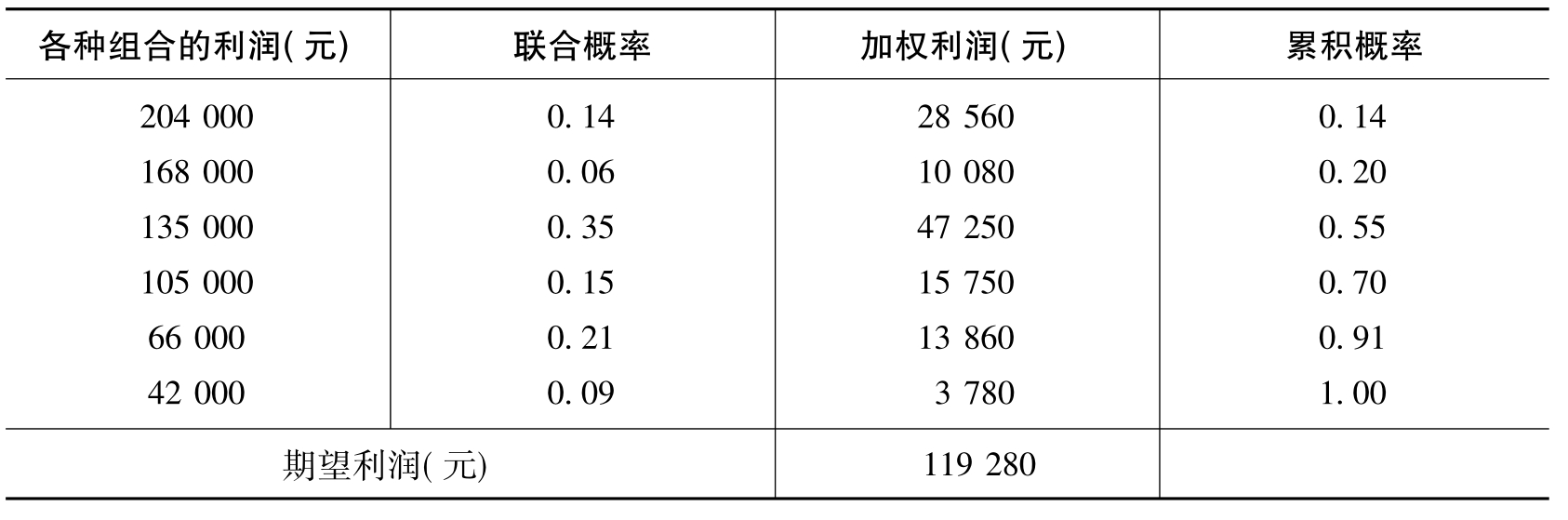

根据上面六种组合的利润及联合概率,计算销售新产品的期望利润,如表6-31所示。

表6-31 期望利润

由表6-31可见,开发新产品的期望利润119 280元与目前老产品的利润120 000元相差无几,因而该方案的决策主要取决于决策者对待风险的态度。

如果以目前120 000元利润为衡量标准,则大于120 000元利润的可能性为55%。特别是如果销售量达到最大36 000件,而材料成本为最低5元时,可获得204 000元的最大利润,联合概率表明出现这个结果的可能性为14%。风险偏好者可能会选择开发新产品。

然而,采纳该方案后,利润低于66 000元的可能性也达到30%,而66 000元利润几乎只有标准利润的一半。风险回避者可能会拒绝此方案,而继续生产老产品,以保证获得120 000元的利润。

由此可见,在不确定情况下,运用概率分析能够帮助企业管理人员确定决策结果可能出现的范围以及出现的可能性,从而有助于决策者在风险和无风险两者之间做出选择。

二、不确定性决策

不确定性决策是指决策方案的各项条件虽然为已知,但每一方案的结果无法确定,或每一方案会出现若干种不同的结果,但决策者无法确定各种结果的可能性,因而只能以其经验判断进行的决策。

对于不确定性决策通常取决于决策者对未来风险所持的态度,不同的态度所选用的决策分析方法是不同的。在不确定性决策中,由于每一方案的结果无法确定,因而决策者在分析时通常只考虑每一方案可能的三种典型结果,即最好结果、最有可能结果和最坏结果。在此基础上,决策者根据其对待风险的态度选择不同的决策方法。不确定性决策常用的方法有保守决策方法、乐观决策方法和折衷决策方法。

(一)保守决策方法

保守决策方法也称悲观决策方法,通常是风险回避者在不确定性决策中采用的方法。采用该法的决策者一般对前途持谨慎态度,因而比较保守和稳健。保守决策方法又包括以下两种:

1.小中取大法

小中取大法是在几种不确定的结果中,选择最不利的市场需求情况下具有最大收益值的方案作为最优方案的一种决策方法。采用小中取大法,首先从各个方案中选出一个最小的收益值,然后再从中选出一个收益值最大的方案作为最优方案。这里的“收益值”在生产经营决策中通常是指“边际贡献”或“营业利润”。

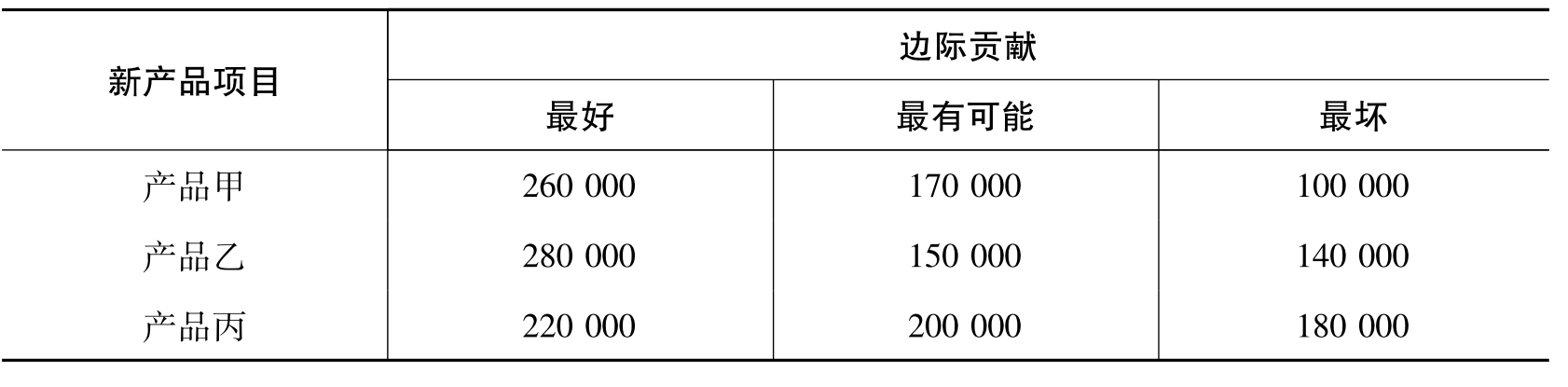

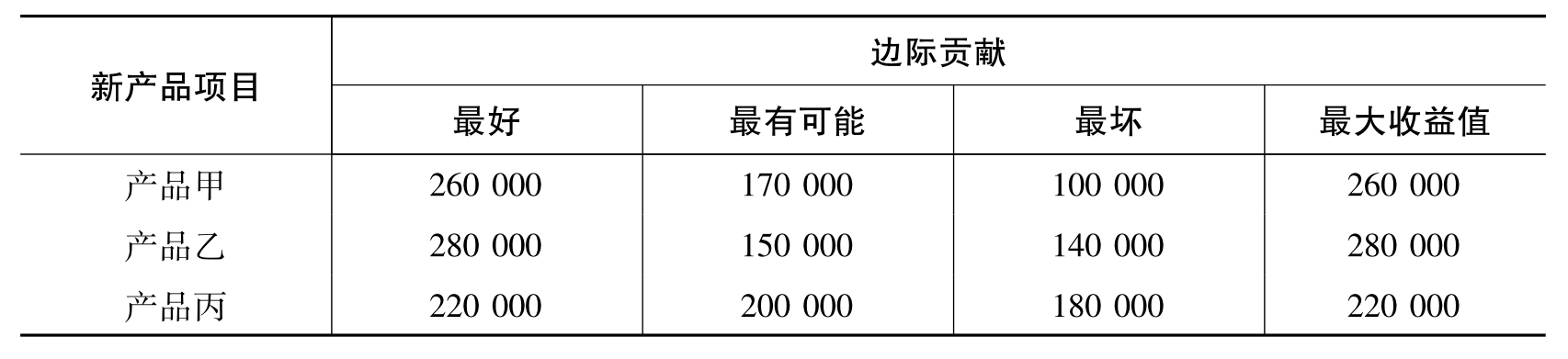

【例6-15】百利公司在下一年度准备生产一种新产品,现有三个相互独立的新产品项目可供选择。公司根据市场调查,估计出每个项目在市场销路为最好、最有可能和最坏三种不同情况下获得的边际贡献,有关资料见表6-32所示。

表6-32 相关方案边际贡献 (单位:元)

采用小中取大法为该公司选择最优新产品项目。

根据资料编制决策分析表如表6-33所示。

表6-33 小中取大法分析表 (单位:元)

根据表6-33,在小中取大法下,各方案的最小收益值都集中在“最坏”栏,而最小收益值中的最大值是180 000元,其对应的新产品项目为产品丙,则应该选择生产产品丙。

2.大中取小法

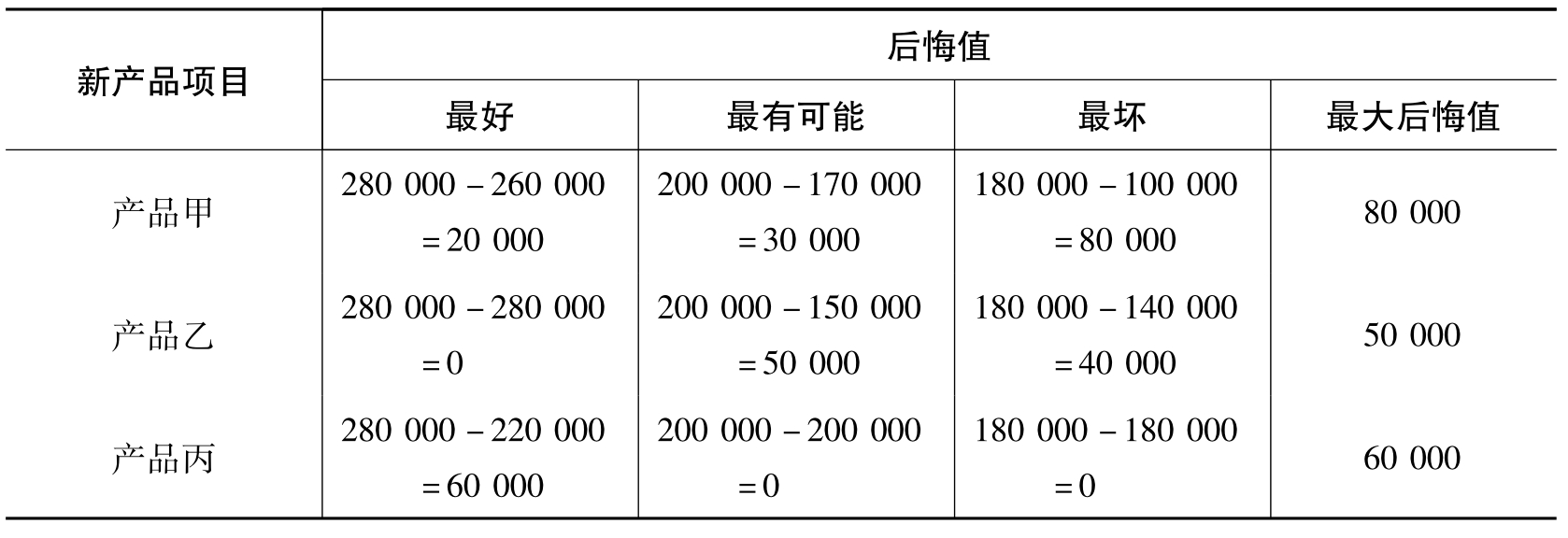

大中取小法也称为“最小的最大后悔值法”,它是在几种不确定的结果中,选择最大后悔值中最小值的方案作为最优方案的一种决策方法。这里所谓的“后悔值”(Regret Value)是指在各种不同的结果下,各方案中最大收益值超过该方案收益值的差额,它表示如果选错方案将会受到的损失额。显然,出现几种不确定结果,每个方案就会相应地出现几个后悔值,然后把各个方案的最大后悔值集中起来进行比较,选择其中后悔值最小的方案。

【例6-16】沿用例6-15的资料,要求采用大中取小法为该公司选择最优新产品项目。

首先,就市场销售的三种不同情况分别确定各方案中的最大收益值:销售最好情况下的最大收益值为280 000元;销售最有可能情况下的最大收益值为200 000元;销售最坏情况下的最大收益值为180 000元。然后,分别计算不同销售情况下各方案的后悔值,如表6-34所示。

表6-34 后悔值计算分析表 (单位:元)

根据表6-34,最大后悔值中的最小值是50 000元,因此应选择生产产品乙。

大中取小法的基本要点也是以各个方案出现最不利情况为基础,从不同方案的最大损失额(后悔值)中选择最小的方案作为最优方案,因而仍是一种比较保守和稳健的择优方法。

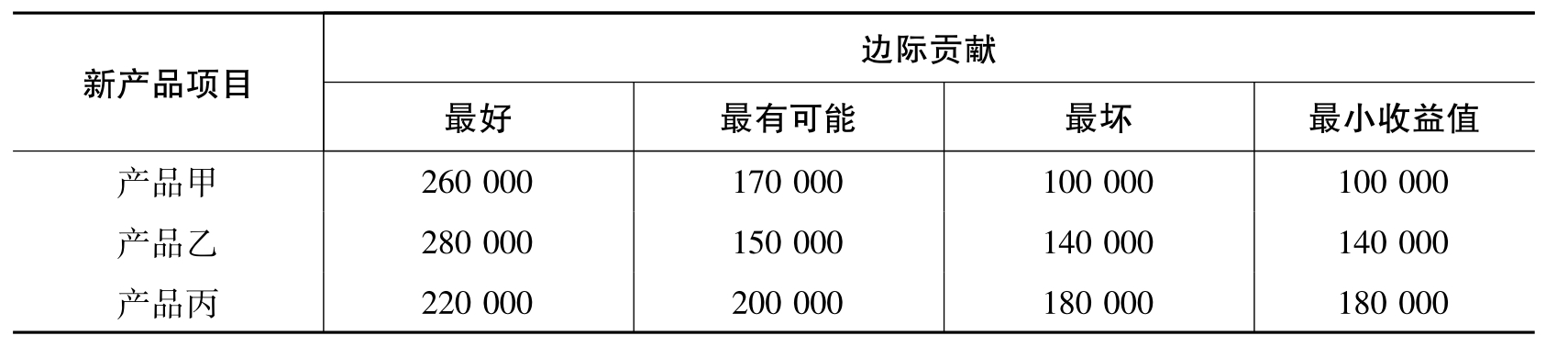

(二)乐观决策方法

在不确定条件下,如果决策者对未来前途持乐观态度,则可采用乐观决策方法,这种方法常称为大中取大法,而且是风险偏好者愿意采用的方法。大中取大法是在几种不确定的结果中,选择最有利的市场需求情况下具有最大收益值的方案作为最优方案的一种决策方法。

【例6-17】仍沿用例6-15的资料,要求采用大中取大法为该公司选择最优新产品项目。

根据资料编制决策分析表如表6-35所示。

表6-35 大中取大法分析表 (单位:元)

由表6-35可见,在大中取大法下,各方案的最大收益值都集中在“最好”栏,而最大收益值中的最大值是280 000元,其对应的新产品项目为产品乙,则应该选择生产产品乙。

大中取大法的基本要点是选择最有利(最好)情况下最大收益值的方案作为最优方案,一般说来是决策者对前途非常乐观并充满信心的择优方法。

(三)折衷决策方法

折衷决策方法是决策者对未来前途既不过于乐观,也不过于悲观而采取一种现实主义的折衷标准进行决策的方法。此法是在计算各个方案预期收益的基础上,选择预期收益最大的方案作为最优方案。

折衷决策方法的具体做法是:首先,要求决策者根据实际情况和实践经验确定一个折衷的乐观系数α,其取值范围在0和1之间。如果α的取值大于0.5,则决策者比较乐观;如果α的取值小于0.5,则决策者比较悲观。然后,为每个方案按下列公式计算它们的预期收益:

各方案的预期收益=该方案的最高收益值×α+该方案的最低收益值×(1-α)

最后,从各个方案的预期收益中选择最大的收益作为最优方案。

这里须要注意的是,α值的大小,应根据不同决策的对象和具体情况而定,是个经验数据。

【例6-18】仍沿用例6-15的资料,假定该公司对开发新产品比较乐观,把α的值定为0.7。要求:用折衷的决策方法为该公司选择最优新产品项目。

根据资料,分别计算三个项目的预期收益:

产品甲的预期收益=260 000×0.7+100 000×0.3=212 000元

产品乙的预期收益=280 000×0.7+140 000×0.3=238 000元

产品丙的预期收益=220 000×0.7+180 000×0.3=208 000元

从以上计算结果看出,产品乙的预期收益238 000元最高,因此应该选择生产产品乙。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。