2.4.3 引入控制权收益的情形

现在我们引入控制权收益PB,在此假设PB是为市场和控制股东所共知的变量。控制股东根据自身的最大收益来进行融资决策。

此时,市场对发行前公司股权价值的评价为

P'=E(AST)+E(INV)-PB (2-9)

募集资金额为

![]()

市场对发行后股权价值评价为P'+I,由于不认购新股,控制股东的股权被稀释,持股比例下降到α× 。

。

发行后公司股权真实价值为

V=AST+INV+I-PB (2-11)

如果融资,则控制股东收益为

R1C= ×(K×P+AST+INV-PB)+PB (2-12)

×(K×P+AST+INV-PB)+PB (2-12)

如果放弃融资,则控制股东收益为

R0C=V0C=α×AST (2-13)

当R1C>R0C时,控制股东会选择融资,得到公司再融资的充要条件,即

INV>K×AST-KP'+ ×PB (2-14)

×PB (2-14)

将P'=P-PB代入(2-14)式,得到

INV>K×AST-KP- (1+K)×PB (2-15)

(1+K)×PB (2-15)

图2.1中的直线(b)为不等式(2-15)边界线。比较直线(a)和直线(b),斜率相同,直线(b)在INV轴的截距小于直线(a)。

从图2.1中可以看到,对于同样的投资机会,直线(b)分割的融资区包括了更多较大现有资产价值和更多投资机会较差的公司。例如,对图中现有资产价值大于B点而小于A点的公司,在没有控制权收益时选择不进行股权融资,而存在控制权收益时选择股权融资。对于投资机会低于B点高于C点的公司,不考虑控制权收益时不融资,而考虑控制权收益时选择融资。这说明,在某种程度上,由于控制权收益的存在,再融资传递的关于现有资产价值和投资机会的信息变得混浊了。并且随着控制权收益的增大,直线(b)将向下移动,信息混浊的程度增加。

根据上面的分析,我们得到推论2.1。

[推论2.1]当控制权收益的信息为市场和控制股东所共知,而关于现有资产价值或投资机会的信息存在不对称时,控制权收益的存在将阻止再融资决策向市场传递关于现有资产价值的负面信息或关于投资机会的正面信息,也就是说,再融资的信号传递功能被削弱了,削弱的程度随控制权收益的增长而扩大。

为了便于进一步理解控制权收益如何减弱再融资决策的信息传递功能,我们举一个例子来说明。

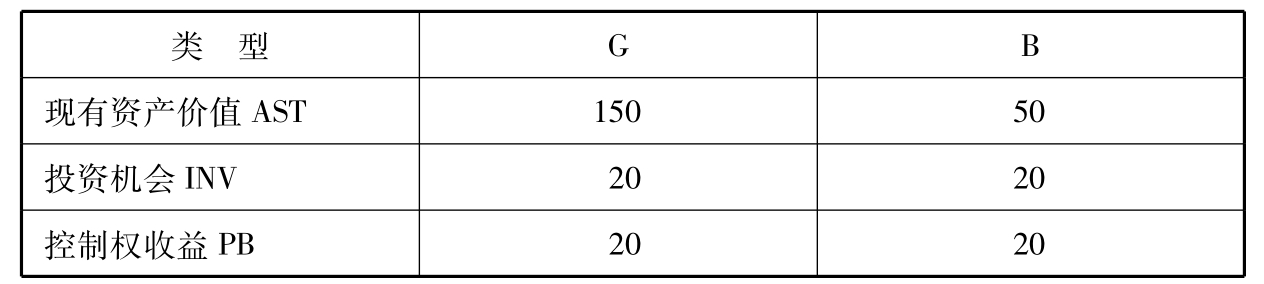

假设某上市公司原有股份为100股,有控制权的非流通股股东拥有α=50%的股权,公司可能有两种类型:类型G和类型B,可能性各占50%,表2.2、表2.4列出了两种类型的现有资产、投资机会和控制权收益的数据。在T=0时,控制股东就了解公司确切的类型,而外部流通股投资者并不了解该信息,直至T=1。假设公司拥有的自由现金流为0,要实现投资机会必须从外部股权融资,对外发行股数为100股,控制股东放弃优先认购权。

(1)不考虑控制权收益

表2.2 公司可能的类型:不考虑控制权收益

VG=150+20=170

VB=50+20=70

在T=0,由于信息不对称,市场不能分辨公司类型,于是只能按照概率对公司定价为

P= (VG+VB)/100=

(VG+VB)/100= (170+ 70)/100=1.20

(170+ 70)/100=1.20

可募集资金额为

I=1.2×100=120

如果选择发行股票:

对类型G,发行股票后控制股东的股权价值为

VC= ×(VG+ I)×α=

×(VG+ I)×α= ×290×50%=72.5

×290×50%=72.5

对类型B,发行股票后控制股东的股权价值为

VC= ×(VB+ I)×α=

×(VB+ I)×α= ×190×50%=47.5

×190×50%=47.5

如果选择不发行股票:

对类型G,控制股东的股权价值为

VC=VG×α=150×50%=75

对类型B,控制股东的股权价值为

VC=VB×α=50×50%= 25

表2.3 不考虑控制权收益的情况下,控制股东关于融资决策的NASH均衡

G类型的公司会选择不融资,而B类型的公司会选择融资,因此融资决策向市场传递了关于公司类型为B的负面信息。

(2)考虑控制权收益

在控制股东拥有强大控制权的情况下,控制股东的收益函数中很重要的一个部分是控制权收益。延续上面的例子,我们假设发行股票后两类公司的控制权收益增加20,投资者了解控制权收益的值,但是不了解公司的类型。

表2.4 公司可能的类型:考虑控制权收益

公司的价值为现有资产与投资机会之和减去相应的控制权收益。

VG=150+20-2= 150

VB=50+20-2=50

投资者对公司的定价为

P= (VG+VB)/100=

(VG+VB)/100= (150+ 50)/100=1.00

(150+ 50)/100=1.00

可募集的资金为

I=1.00×100= 100

如果选择融资:

对类型G,发行后控制股东的收益为

RC= ×(VG+ I)×50%+PB=

×(VG+ I)×50%+PB= ×250×50%+20=82.5

×250×50%+20=82.5

对类型B公司,发行后控制股东的收益为

RC= ×(VB+ I)×50%+ PB=

×(VB+ I)×50%+ PB= ×150×50%+20

×150×50%+20

=57.5

如果选择不融资,控制股东的收益同不考虑控制权收益的情况。表2.5列出了此时控制股东融资决策的Nash均衡。

表2.5 考虑控制权收益的情况下,控制股东关于融资决策的NASH均衡

这时,我们看到无论公司属于哪种类型,控制股东都会选择股权融资,或者说由于控制权收益的干扰,股权再融资不能传递关于发行公司投资机会和现有资产价值的信息。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。