2.5.2 再融资对控制权收益信号作用

既然再融资会对控制权收益的大小产生内在影响,那么如果控制权收益的信息是不对称的,控制权收益改变的程度能否为市场所知呢?为了回答这一问题,让我们回到上一节的模型并放宽控制权收益信息对称的假设,在本节的模型中我们假设关于控制权收益的信息是不对称的。

当控制权收益的信息不对称时,市场对融资前原有股权价值的估计为

P″= E(AST)+ E(INV)-E(PB) (2-20)

融资额为 I= K×P″ (2-21)

如果融资,则控制股东股权价值为

R1C= (K×P″+ AST+ INV-PB)+ PB (2-22)

(K×P″+ AST+ INV-PB)+ PB (2-22)

如果放弃融资,则控制股东股权价值仍为公式(2-13)。

当R1C>R0C时,控制股东会选择融资,即公司再融资的充要条件为

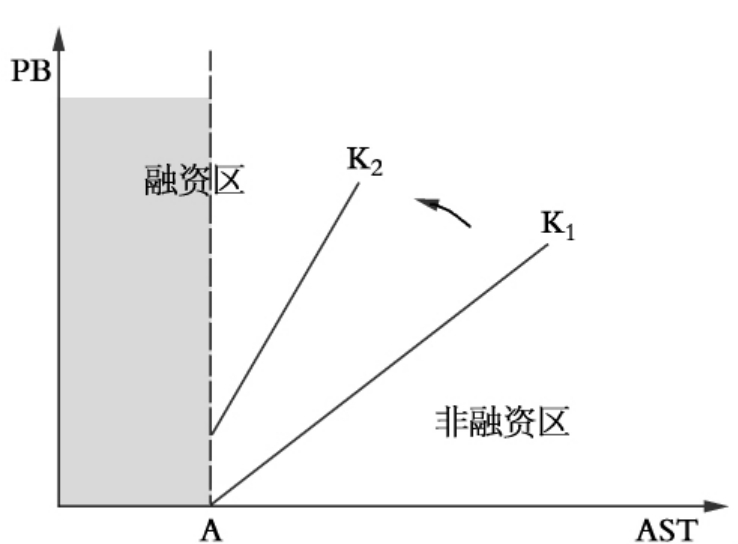

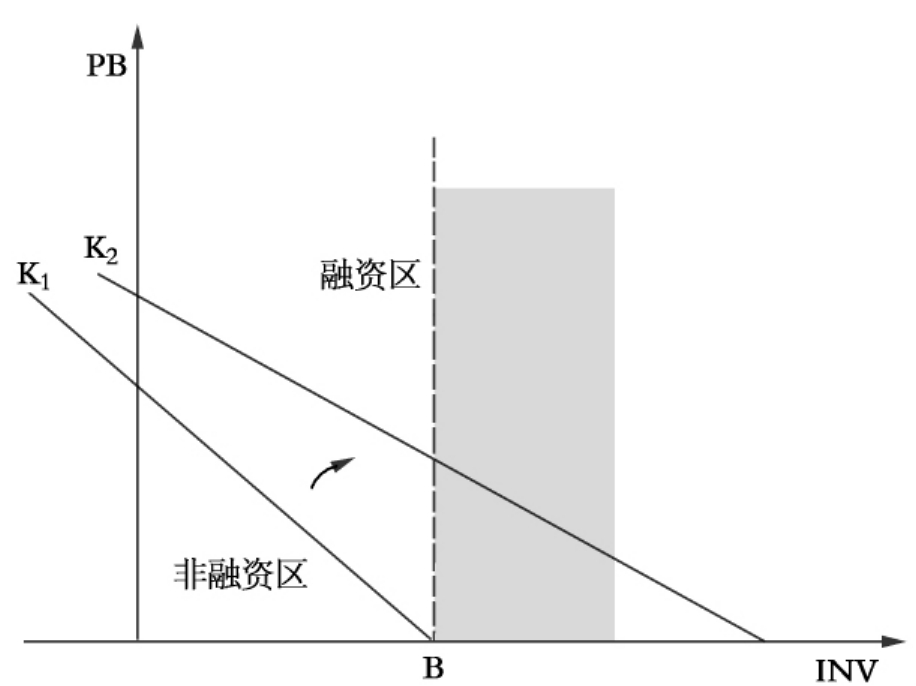

根据不等式(2-23)我们可以得到在PB-AST平面上的融资区域,见图2.2中标注K1的直线分割的区域。从图中看,当AST大于A点时,对某个AST值,PB值越大,越容易落入融资区;当AST小于A点时,无论PB取何值,公司都会选择融资。同样,在PB-INV平面,若INV小于B点,则对于特定的INV值,PB越大的公司选择再融资的可能性越大;若INV大于B点,则无论PB值为多少,公司都会选择融资,见图2.3中标注K1直线的分割区域。

图2.2 控制权收益和现有资产价值平面的融资区域,融资规模K2>K1

图2.3 控制权收益和现有资产价值平面的融资区域,融资额K2>K1

从两图看到,现有资产价值越高,投资机会越小,选择融资的公司控制权收益越高,传递的信号越强烈。现有资产价值越高,再融资过程中控制股东股权被市场低估的成本越大,这时控制股东仍然做出融资决策,说明其预期的控制权收益弥补了资产被低估带来的成本。投资机会较少的公司,说明控制股东通过股权收益获利的机会少,而预期的控制权收益较高。

我们还可以看到控制权收益信号的失效区(图中的阴影部分),即AST小于A点和INV大于B点,此时:

AST≤ ×INV+ P″ (2-24)

×INV+ P″ (2-24)

在这一区域无论控制权收益大小,控制股东都会选择融资。这是因为对于很小的现有资产价值和很大的投资机会的公司,资产被高估和实现丰厚投资机会的收益足以让控制股东做出融资决策,控制权收益仅仅改变了融资后控制股东的收益大小,并不改变其融资决策。对市场来说,这一范围内所有的信息都是混浊的。

再考虑融资规模对再融资信号作用的影响。当融资规模增加时,融资区域分界线就从图中K1的位置旋转到K2的位置。我们看到,无论在PB-AST平面还是PB-INV平面,在K2情况下的融资区域都小于K1的情况,说明融资规模扩大会加强再融资的信号作用。以上分析总结为推论2.3。

[推论2.3]当控制股东和外部投资者之间关于控制权收益存在信息不对称时,在AST> ×INV+ P″的情况下,再融资决策在某种程度上能够传递较高控制权收益的信号,现有资产价值越大,或者投资机会越小,选择再融资公司的控制权收益越高,再融资的信号作用越明显。同时,较大的融资规模会增强这一信号。

×INV+ P″的情况下,再融资决策在某种程度上能够传递较高控制权收益的信号,现有资产价值越大,或者投资机会越小,选择再融资公司的控制权收益越高,再融资的信号作用越明显。同时,较大的融资规模会增强这一信号。

结合前面的分析,我们看到再融资不但增加了控制股东掠夺控制权收益的程度,而且在某种条件下,再融资还会向市场传递较高控制权收益的信号,因此再融资对控制权收益既有“内在作用”又有“信号作用”。前者会通过减少经营业绩而降低股权内在价值,后者则会对市场的预期产生负面影响。我们将再融资对股权价值的这一作用机理称为“控制权收益效应”。

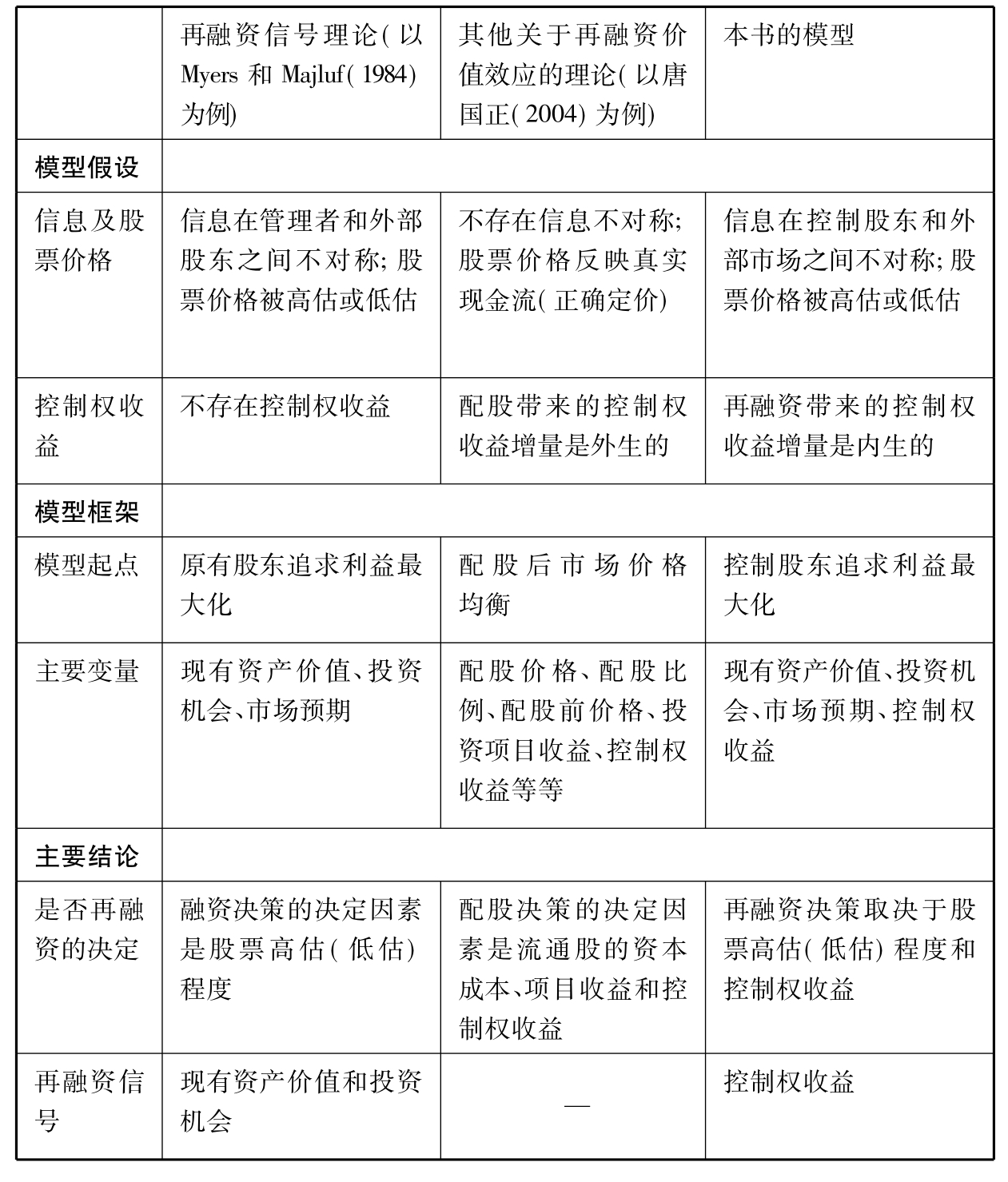

为了更好地说明上述模型的含义,笔者对再融资信号理论(以Myers和Majluf(1984)为代表),其他关于再融资价值效应的理论(以唐国正(2004)为例),与本书的理论进行比较,主要的差别见表2.6。

表2.6 相关理论模型的差异比较

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。