2.4.2 不考虑控制权收益的情形

若不考虑控制权收益,控制股东仅根据股权收益的比较来进行是否融资的决策。

假设市场对发行前的股权价值评价为

P=E(AST)+E(INV) (2-3)

募集资金额为

![]()

市场对发行后股权价值评价为P+I,由于不认购新股,控制股东的股权被稀释,持股比例下降到 。

。

如果选择融资,发行后公司股权真实价值为

V=AST+INV+I (2-5)

控制股东股权价值为

V1C=α× (K×P+AST+INV) (2-6)

(K×P+AST+INV) (2-6)

如果放弃融资,发行公司无法实现投资机会,其价值仅由现有资产决定,则控制股东股权价值为

V0C=α×AST (2-7)

当V1C>V0C[3]时,控制股东会选择融资,得到公司再融资的充要条件,即

INV>K×AST-K×P (2-8)

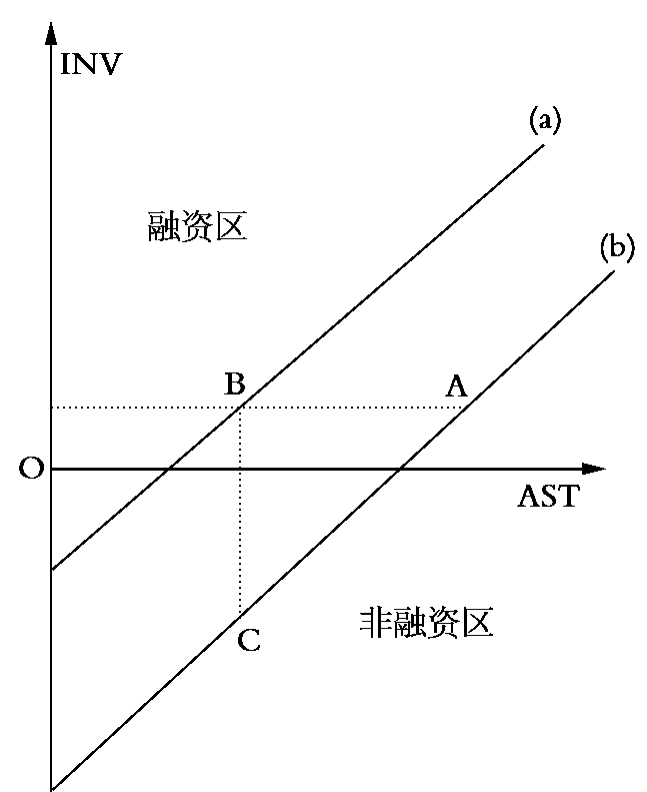

图2.1中的直线(a)是不等式(2-8)对应的边界线INV=K×AST-K×P,直线(a)以上的部分满足不等式(2-8),控制股东会做出融资决策,称为融资区,而直线(a)以下的部分控制股东会放弃融资,称为非融资区。从图中看到,投资机会(INV)不变,现有资产价值(AST)越小的公司落在融资区的可能性越大,现有资产价值越大的公司,越有可能落在非融资区。市场的投资者也了解控制股东的决策规则,因此将股权融资决策视为现有资产真实价值较小的信号[4]。同样的原理,从图2.1可以看到,现有资产价值AST不变,投资机会INV越大的公司落在融资区的可能性越大,因此融资决策还向市场传递了关于投资机会的正面信息。

图2.1 不考虑控制权收益和考虑控制权收益情形下的融资决策区域图

以上论述表明,若不考虑控制权收益,再融资决策向市场传递了关于现有资产价值的负面信息和关于投资机会的正面信息。这与AJW(1987)的研究结论一致。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。