第五节 子公司之间相互持股下合并报表的编制

第四节我们讨论了母子公司相互持股下合并会计报表的编制,并介绍了两种处理方法,即库藏股法和传统法。本节将讨论子公司间相互持股下的合并,且按传统法进行处理。

【例7-4】假设P公司于20×6年1月1日以390000元的代价购入了S公司80%的普通股份,当时S公司的股东权益由股本300000元和留存收益150000元构成(商誉为30000元)。而S公司于20×7年1月1日以172500元的代价购入了U公司70%的普通股份,当时U公司的股东权益由股本150000元和留存收益75000元构成(商誉为15000元)。U公司又于20×7年12月31日以60000元的代价购入了S公司10%的普通股份,当时S

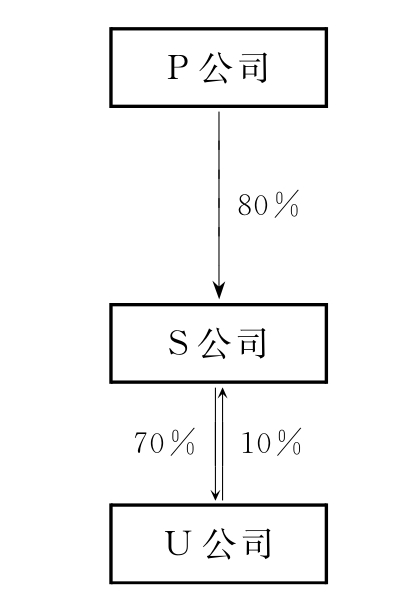

公司的股东权益由股本300000元和留存收益300000元构成(没有商誉)。20×7年12月31日,U公司购入了S公司10%的普通股份之后,这三家公司的合并结构如图7-3所示。

从图7-3中可以看到,P公司在S公司中拥有80%的股权,S公司在U公司中拥有70%的股权,U公司在S公司中拥有10%的股权。在S公司中有10%的少数股权,在U公司中有30%的少数股权。

图7-3 三家子公司相互持股下的合并结构

一、子公司相互持股前的会计处理

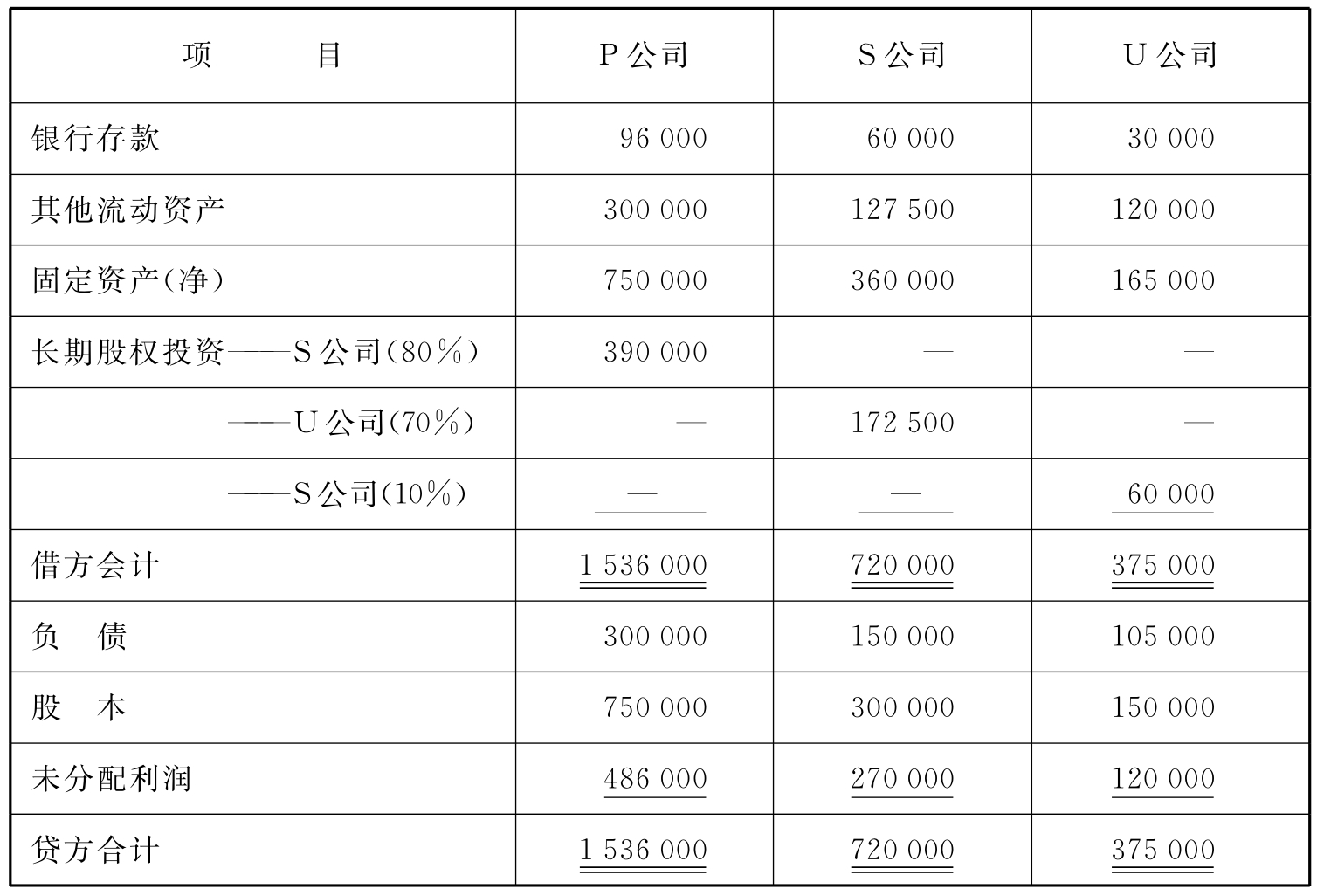

假设投资成本超过所获净资产账面价值的差额全部作为商誉,且商誉不摊销。20×6年S公司实现净利润60000元,20×7年S公司实现净利润90000元;20×7年U公司实现净利润45000元。P公司对S公司以及S公司对U公司的股权投资均采用成本法核算。20×7年12月31日P公司、S公司和U公司结账后的试算表如表

7-16所示。

表7-16 单位:元

二、子公司相互持股后的会计处理

20×8年这三家公司各自的经营利润(不包括投资收益、不考虑所得税)以及派发股利情况如表7-17所示。

表7-17 单位:元

(一)合并基础上的净利润计算

上述三家公司的利润分配计算如下所示:

假设:X=合并基础上的P公司净利润

Y=合并基础上的S公司净利润

Z=合并基础上的U公司净利润

那么:X=P公司经营利润+0.8Y

Y=S公司经营利润+0.7Z

Z=U公司经营利润+0.1Y

则有:X=168000+0.8Y

Y=76500+0.7ZZ=60000+0.1Y

代换:Y=76500+0.7×(60000+0.1Y)

0.93Y=118500

Y=127419

Z=60000+0.1×127419

Z=72742

X=168000+0.8×127419

X=269935

合并实体总的利润被分配给:

![]()

(二)股权投资账户余额的计算

20×7年12月31日,P公司对S公司股权投资账户、S公司对U公司股权投资账户和U公司对S公司股权投资账户因均采用成本法核算,不受被投资单位实现的净利润和股利分配的影响,所以,P公司对S公司股权投资账户余额为390000元,S公司对U公司股权投资账户余额为172500元,U公司对S公司股权投资账户余额为60000元。

(三)成本法下的合并

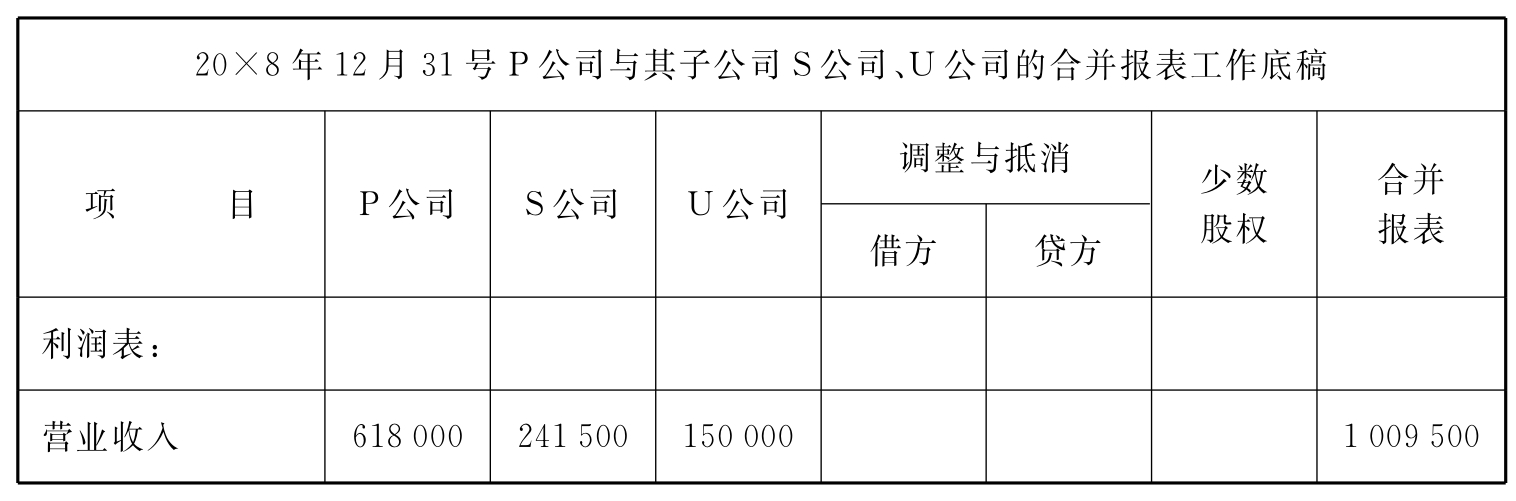

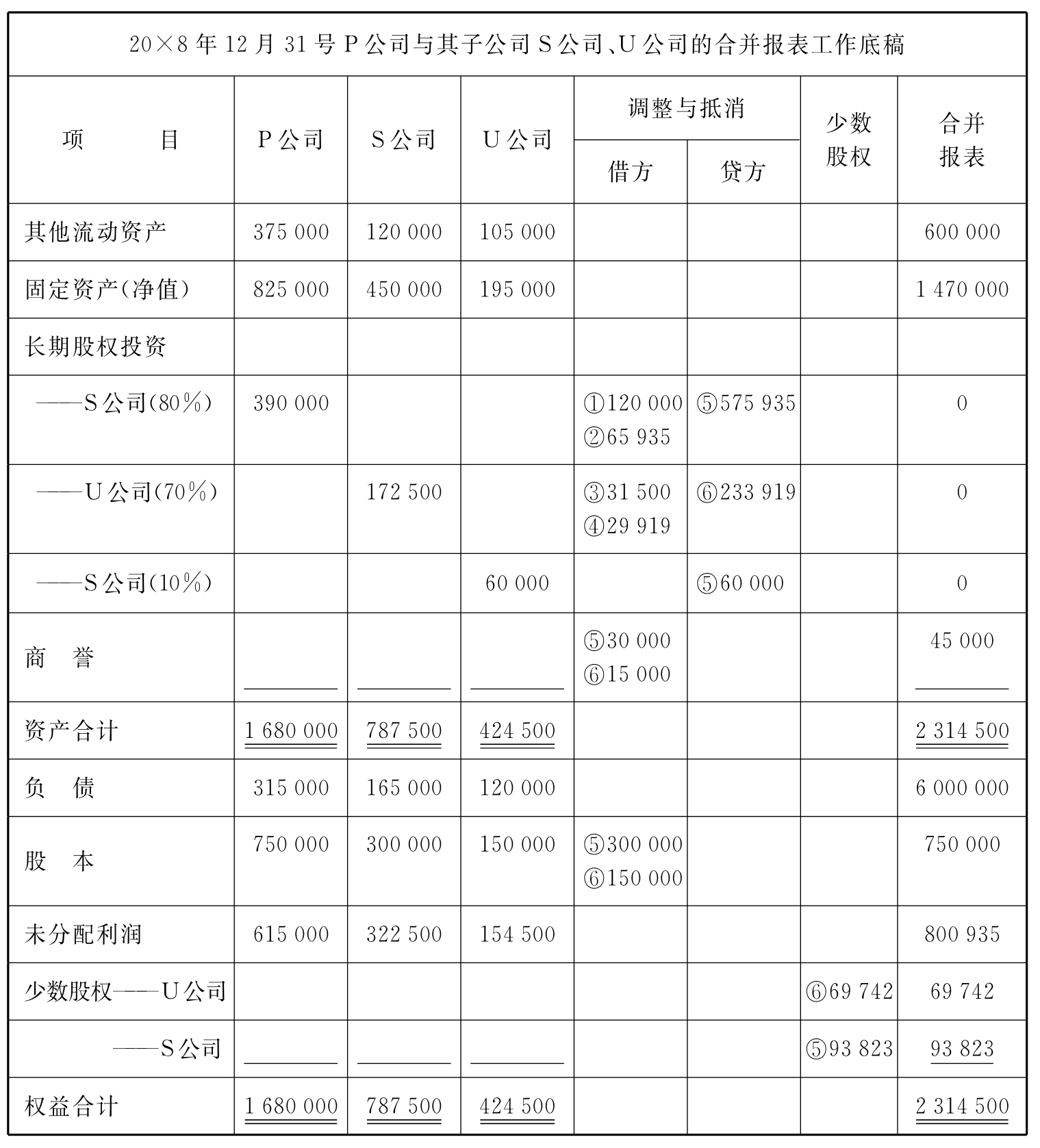

20×8年P公司与其子公司S公司、U公司的合并工作底稿见表7-18。P公司、S公司和U公司各自的会计报表被列示在合并工作底表前面的三栏中。

1.将P公司对S公司的股权投资从成本法调整为权益法

(1)调整以前年度P公司在S公司所分享的净利润减现金股利(假设S公司以前年度未进行利润分配):

![]()

(S公司20×6年净利润60000元的80%和20×7年净利润90000元的80%)

(2)调整本年度(20×8年)P公司在S公司所分享的净利润减现金股利:

![]()

(127419×80%-45000×80%=65935)

2.将S公司对U公司的股权投资从成本法调整为权益法

(1)调整以前年度S公司在U公司所分享的净利润减现金股利(假设U公司以前年度未进行利润分配):

![]()

(U公司20×7年净利润45000元的70%)

(2)调整本年度(20×8年)S公司在U公司所分享的净利润减现金股利:

![]()

(72742×70%-30000×70%=29919)

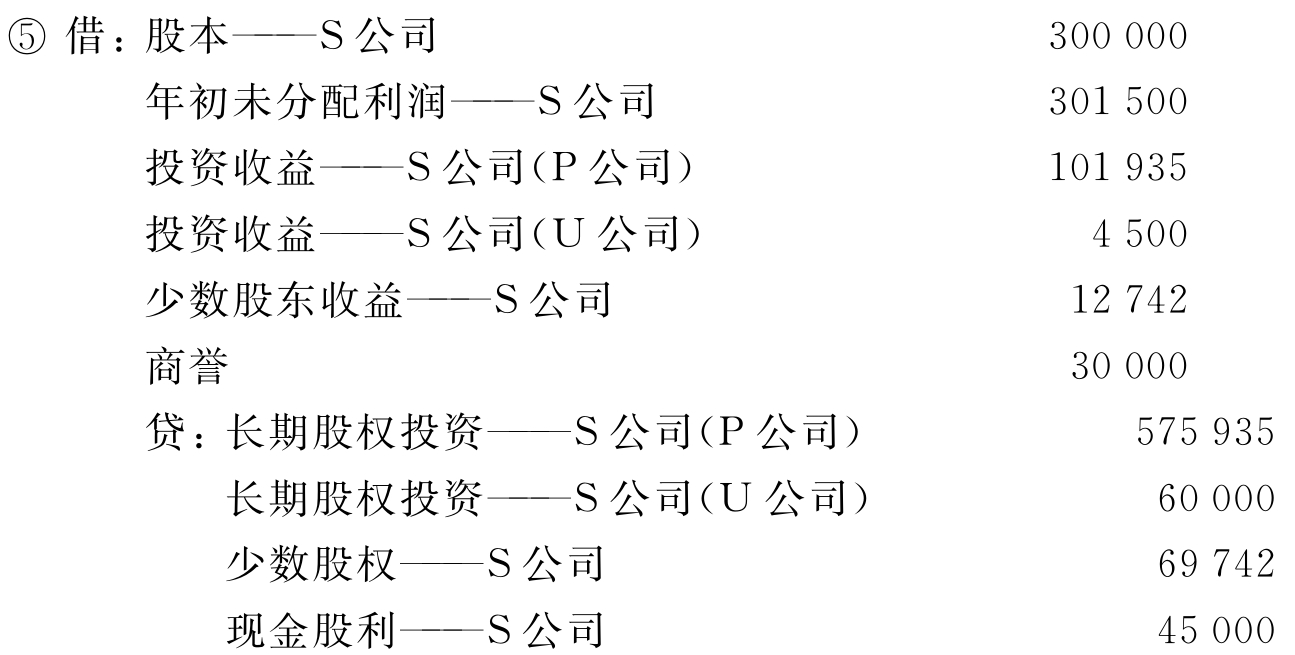

3.抵消P公司对S公司和U公司对S公司的股权投资

[注:少数股东收益12742=127419×10%;少数股权69742=(300000+270000+127419-45000)×10%+4500]

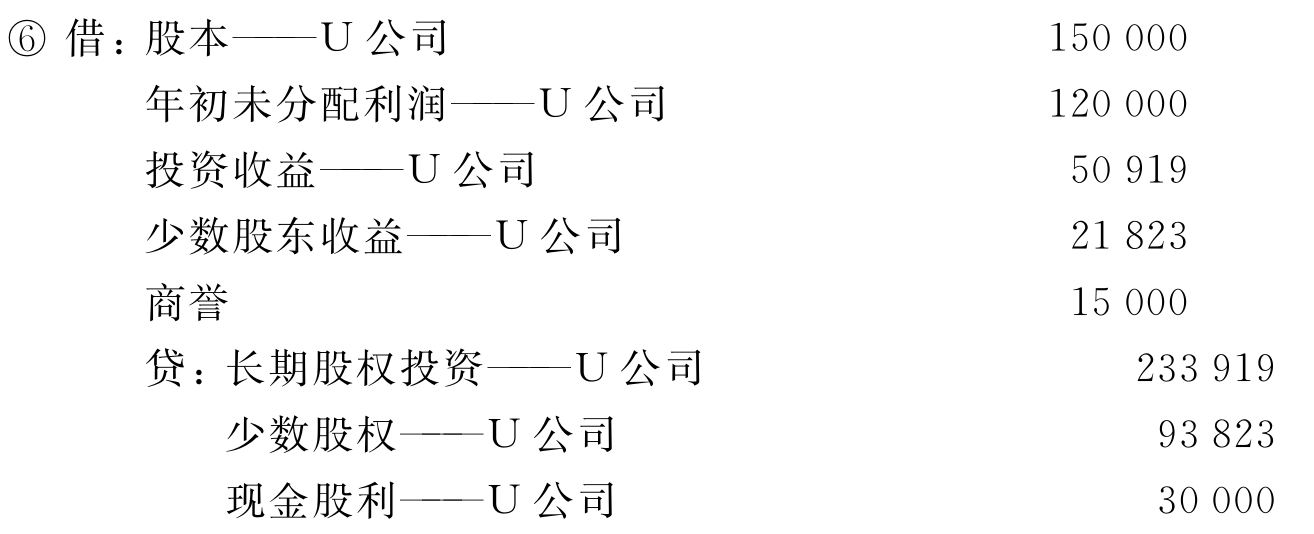

3.抵消S公司对U公司的股权投资

[注:少数股东收益21823=72742×30%;少数股权93823=(150000+120000+72742-30000)×30%]

将上述调整与抵消分录过入合并报表工作底稿,如表7-18所示。

表7-18子公司之间相互持股下的合并 单位:元

续 表

续 表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。